Фьючерсные опционы на биткойн за месяц истекают 27 марта (пятница) в 8:00 UTC, общий объем незакрытых контрактов достигает 18,6 миллиарда долларов. В то время как номинал колл-опционов (покупка) преобладает, объем составляет 11,2 миллиарда долларов, а пут-опционов (продажа) — 7,4 миллиарда долларов. Если в пятницу цена биткойна останется примерно на уровне 70 900 долларов, до истечения срока действия 92% незакрытых колл-опционов будут обнулены.

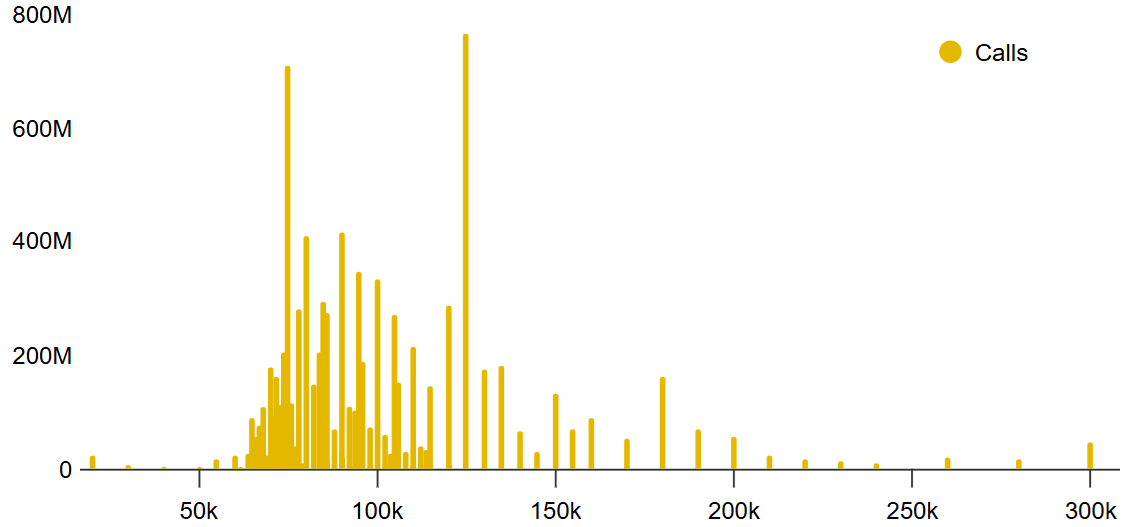

Номинал колл-опционов преобладает, фактическое преимущество почти нулевое

(Источник: Deribit)

Deribit занимает 76% рынка по доле, контролируя объем незакрытых контрактов на сумму 141 миллиард долларов, далее идут OKX (7,1%) и CME (6,6%). Анализ распределения колл-опционов на Deribit показывает, что длинные позиции сосредоточены в основном на ценах 90 000 долларов и выше — эти позиции были открыты в феврале, когда цена биткойна превышала 86 000 долларов, и в тот момент участники рынка не ожидали, что цена к дате истечения снизится до около 71 000 долларов.

В настоящее время на Deribit объем колл-опционов с ценой исполнения ниже 78 000 долларов составляет около 2 миллиардов долларов, что означает, что при текущей цене около 77% таких контрактов могут истечь без стоимости в пятницу; при цене биткойна в 71 000 долларов уровень обнуления увеличится до 92%. В сегменте пут-опционов объем незакрытых контрактов с ценой исполнения 66 000 долларов и выше составляет 2,2 миллиарда долларов, из которых 40% истекут в пятницу, что дает медведям явное структурное преимущество в текущем ценовом диапазоне.

Четыре сценария расчетов: ключевые уровни победы быков и медведей

Согласно распределению незакрытых контрактов на Deribit, в пятницу возможны четыре ключевых сценария:

- 65 000 — 69 000 долларов: чистый результат в пользу медведей, прибыль пут-держателей около 1,8 миллиарда долларов

- 69 001 — 72 000 долларов: все еще преимущество медведей, прибыль пут-держателей около 950 миллионов долларов

- 72 001 — 75 000 долларов: продолжение преимущества пут-опционов, прибыль около 430 миллионов долларов

- 75 001 — 78 000 долларов: переворот быков, прибыль колл-держателей около 790 миллионов долларов

Первые три сценария благоприятны для медведей, а эффективная точка разворота для быков находится на уровне 75 001 долларов — это более чем на 6% выше текущей цены.

Макроэкономические три давления: инфляция, геополитические конфликты и кредитное сжатие

(Источник: Trading View)

Структурное преимущество медведей обусловлено не только техническими факторами, но и макроэкономическими рисками, усиливающими их позиции. Цена WTI нефти стабильно выше 90 долларов, инфляционное давление не ослабевает, что подавляет ожидания рынка о смягчении политики ФРС; продолжается конфликт между Израилем и Ираном, что повышает геополитическую неопределенность и склоняет трейдеров к избеганию рисковых активов.

Третье давление создают частные кредитные рынки объемом 3 триллиона долларов. Согласно CNBC, управляющие активами компании Ares Management, Apollo Global Management, Blue Owl Capital и Cliffwater вынуждены приостанавливать или ограничивать выкуп, что свидетельствует о ранних признаках ухудшения качества кредитов. Если ликвидность на рынке частных кредитов продолжит сокращаться, это может дополнительно снизить общий уровень риск-аппетита. За последнюю неделю биткойн колебался в узком диапазоне 67 700 — 71 600 долларов, а фьючерсы на S&P 500 демонстрируют высокую синхронность с движением биткойна, что указывает на то, что крипторынок все еще следует за общими макроэкономическими настроениями.

Часто задаваемые вопросы

Какое влияние оказывает предстоящее истечение биткойн-опционов на спотовый рынок?

Истечение опционов само по себе не оказывает прямого влияния на спотовый рынок, однако приближение к «максимальной боли» по ценам может спровоцировать участников рынка на корректировку хедж-позиций, что косвенно влияет на краткосрочный ценовой импульс. Объем в 186 миллиардов долларов — крупное квартальное закрытие, и ликвидность рынка обычно чувствительна к датам истечения.

Почему 92% колл-опционов могут обнулиться в пятницу?

Многие длинные позиции были открыты в феврале, когда цена биткойна превышала 86 000 долларов, и сосредоточены в основном в диапазоне выше 90 000 долларов. По мере снижения цены к уровню около 71 000 долларов эти контракты оказались глубоко вне денег. На Deribit объем колл-опционов с ценой исполнения ниже 78 000 долларов составляет всего около 2 миллиардов долларов, что делает защиту для быков очень ограниченной.

Каковы основные макроэкономические риски для биткойна в текущий момент?

Главные риски связаны с тремя направлениями: высокая цена WTI нефти, сохраняющая инфляционное давление; обострение геополитической ситуации между США, Израилем и Ираном, усиливающее риск-отток; и ограничение выкупа в частных кредитных рынках объемом 3 триллиона долларов, что может ухудшить кредитную среду. Все эти факторы вместе сдерживают краткосрочный рост биткойна.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.