Исследование, проведённое в Фуцзяньском университете, выявило, что доходность депутатов не стабильно превосходит рынок, женщины-депутаты показывают лучшие результаты, а политические связи и внимание СМИ существенно влияют на цену акций.

Действительно ли инвестиционный взгляд тайваньских депутатов превосходит обычных инвесторов? Исследование, выполненное кафедрой финансов и международных предприятий Фуцзяньского университета, анализирует публичные декларации о состоянии депутатов, создаёт «портфель акций депутатов» и сравнивает его с обычным рыночным портфелем. В результате обнаружено, что в некоторых случаях владение акциями политиками проявляет отличительные инвестиционные особенности, однако в целом их показатели не стабильно превосходят рынок.

Исследование охватывает период с 2021 по 2023 год и анализирует связь между владением акциями депутатами, вниманием рынка, поведением институциональных инвесторов и освещением в СМИ, пытаясь ответить на давно обсуждаемый вопрос: обладают ли политические фигуры за счёт информационного преимущества более высокой доходностью инвестиций.

Результаты показывают, что доходность владения акциями депутатов не значительно превосходит таковую у не депутатов, однако топ-30% депутатов с наибольшим числом переизборов демонстрируют лучшую доходность.

Парламент также активно торгует акциями: более половины депутатов владеют акциями

Исследование взяло за образец 10-й созыв законодательного собрания, в котором из 113 депутатов 61 владеет акциями публичных компаний, что составляет около 53,98%.

По партийной принадлежности:

- Демократическая прогрессивная партия — 36 человек

- Гоминьдан — 22 человека

- Другие партии — 3 человека

Остальные 52 депутата не владеют акциями.

По региональному распределению, доля владения акциями значительно выше в столичных округах, таких как Тайбэй, Новая Тайбэй, Таоюань, Тайнань, Гаосюн и другие города. Предполагается, что причина связана с концентрацией предприятий в городских районах и большим контактом политиков с промышленностью.

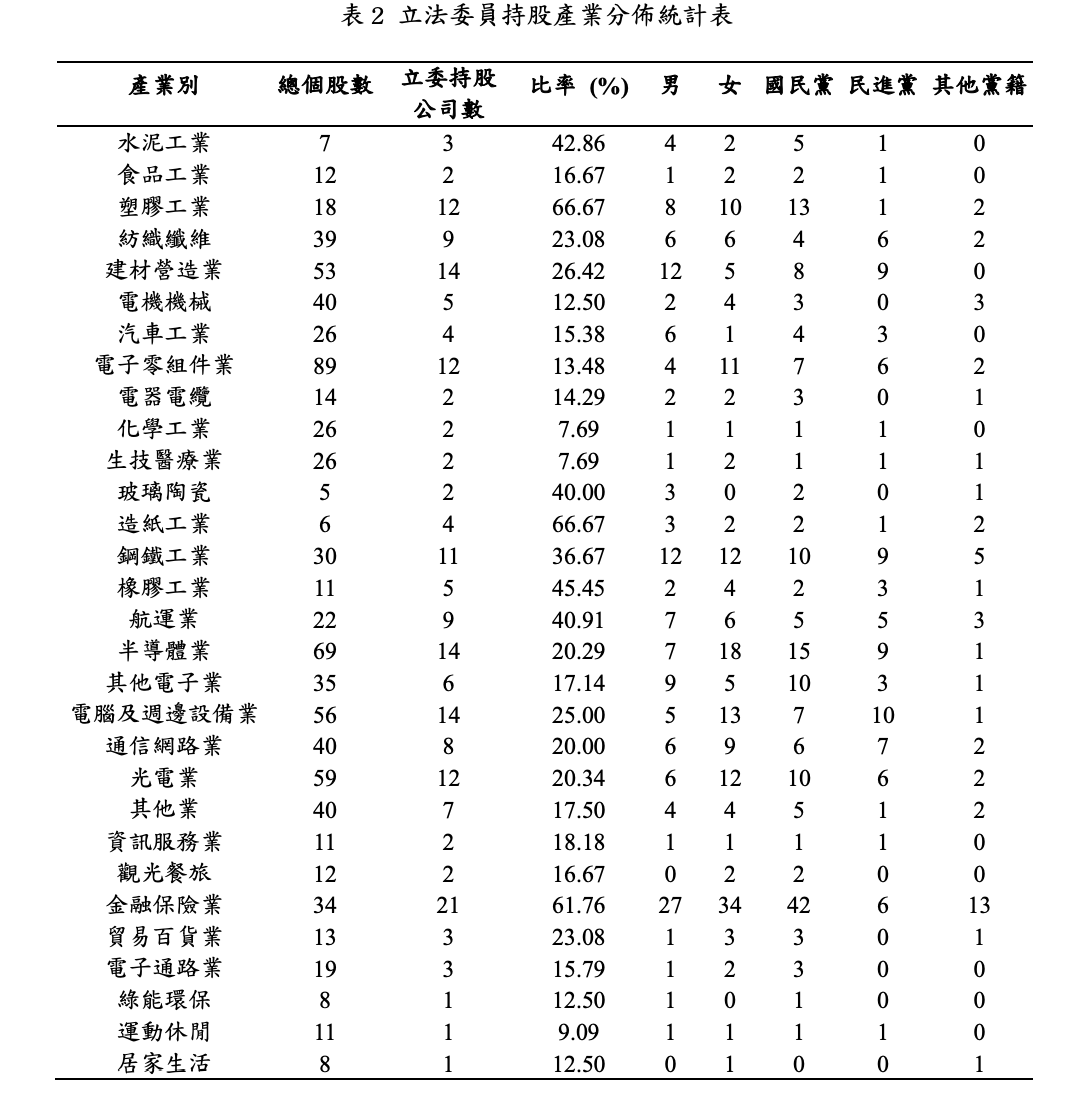

Предпочтения депутатов в инвестициях: финансы, пластмассы и традиционные отрасли

Источник: Статистическая таблица распределения отраслей владения акциями депутатов, проект «Портфель владения и его доходность»

Исследование собрало данные о 191 публичной компании, в которых владеют депутаты, и проанализировало отраслевое распределение. Результаты показывают явное предпочтение:

Основные сферы:

- Финансовое страхование

- Пластмассы

- Бумажная промышленность

- Сталь

- Судоходство

Например, в сфере финансового страхования доля компаний, в которых есть депутаты, достигает 61,76%, а в пластмассовой и бумажной промышленности — более 66%. Исследование предполагает, что политики предпочитают традиционные отрасли с меньшей волатильностью и стабильными дивидендами, избегая высокорискованных растущих акций.

Исследование показывает: владение акциями депутатами не превосходит рынок в долгосрочной перспективе

Созданы две модели инвестиционных портфелей:

- Средневзвешенный портфель (равные веса для каждой акции)

- Рыночная капитализация (веса пропорциональны рыночной стоимости компаний, аналог ETF)

Результаты за 2021 год показывают, что портфель депутатов превзошёл рынок: годовая доходность — 35,7%, против 28,7% у не депутатов. В 2022 году оба портфеля показали убытки, а в 2023 году рынок превзошёл портфель депутатов. В целом, владение акциями депутатами не демонстрирует стабильного превосходства над рынком.

При использовании метода рыночной капитализации доходность владения акциями депутатов даже оказалась значительно ниже рыночного портфеля.

Политические пожертвования и политическая позиция директоров компаний влияют на доходность

Многочисленные исследования показывают, что связи между бизнесом и политическими силами могут влиять на цену акций и долгосрочные финансовые показатели компаний. Учёные считают, что компании, делая политические пожертвования или имея политический опыт руководства, получают преимущества в доступе к политике, ресурсам и финансам. Исследование Линь Ихуна (2021) показывает, что чем больше компания жертвует политическим партиям, тем выше её кумулятивная аномальная доходность, что свидетельствует о важной роли политических пожертвований.

Также, исследования Ньянхун Сю, Синьчжун Сю и Цинбо Юань (2013) о китайских семейных компаниях показывают, что компании с государственными связями менее зависимы от внутренних денежных потоков, что указывает на помощь политических связей в привлечении внешних ресурсов. Исследование Ву, Ву и Руи (2012) обнаружило, что влияние политических связей различно для разных типов компаний: для местных государственных предприятий это может означать снижение стоимости и эффективности, тогда как для частных компаний такие связи могут повышать их стоимость и управленческие показатели.

Помимо политических пожертвований, политическая позиция директоров также влияет на рыночную оценку компаний. Исследование Чжан Кайвэнь (2010) показывает, что после победы Гоминьдана на президентских выборах 2008 года компании с директорами-«плавблаками» показывают значительную положительную аномальную доходность, а компании с директорами-«плавзеленками» — отрицательную.

Чэнь Ляньюй (2014) обнаружил, что когда депутаты или государственные чиновники владеют акциями компаний, это влияет на их стоимость независимо от партийной принадлежности; в случае победы Гоминьдана в 2012 году акции, в которые инвестируют политические фигуры-«плавблаки», показывают более высокую аномальную доходность по сравнению с «плавзеленками», что свидетельствует о том, что политическая обстановка может вызывать «эффект победы» на рынке.

Данные показывают, что инвестиционная эффективность женщин-депутатов даже выше

Также было замечено интересное явление: средняя доходность портфелей женщин-депутатов выше, чем у мужчин. Например, в 2021 году доходность женщин-депутатов была на 4,72% выше, а в 2023 году — на 6,73%. Исследование связывает это с более консервативным стилем инвестирования и лучшим управлением рисками у женщин.

«Депутаты и акции» — не обязательно рост

В США требуют от политиков раскрывать владение акциями, что породило темы вроде «женщина-акционер» Пелоси. Исследование также проверяет популярную гипотезу: если одна и та же акция одновременно принадлежит нескольким депутатам, означает ли это более выгодную инвестицию?

Результаты показывают, что компании с несколькими депутатами-акционерами — обычно крупные корпорации — в краткосрочной перспективе не показывают более высокой доходности. Средний размер активов таких компаний примерно в 4 раза больше, чем у компаний, в которых есть депутаты.

Исследование предполагает, что депутаты предпочитают инвестировать в крупные, стабильные компании с высокими дивидендами. Следуя за институциональными инвесторами, доходность повышается. Также проведён анализ пересечения владения акциями депутатов и «трёх крупных институциональных инвесторов» (иностранных инвесторов, инвестиционных фондов и брокеров). Результаты показывают, что акции с высоким уровнем владения у брокеров показывают лучшую доходность, а у иностранных инвесторов и фондов — чуть хуже. Предполагается, что причина в том, что брокеры, помимо капитала, обладают преимуществами в локальной информации и опытом рыночных операций.

Акции с высоким уровнем внимания СМИ показывают наибольший рост

Также использовался показатель поисковых запросов Google Trends как индикатор «внимания СМИ». Результаты показывают, что акции, вызывающие наибольший интерес, — топ-30% — имеют значительно более высокую доходность. Например, в 2021 году: акции с высоким вниманием — 49,26%, с низким — 27,92%. Исследование считает, что повышенное внимание привлекает больше инвесторов, что способствует росту цен.

- Статья опубликована с разрешения: «Лянь цзюнь» (《链新闻》)

- Оригинальный заголовок: «Действительно ли тайваньские депутаты лучше зарабатывают на инвестициях? Исследование показывает, что топ-30% депутатов с наибольшим числом переизборов — самые прибыльные»

- Автор оригинала: Neo