*Сохраните оригинальное название: «A Guide To Stablecoins: What Are Stablecoins And How Do They Work?»

Введение

Данная публикация открывает серию из четырёх материалов, посвящённых разбору экосистемы стейблкоинов. Механизмы функционирования стейблкоинов сложны, и в настоящее время отсутствует единый образовательный ресурс, который бы системно освещал их устройство, риски и компромиссы. Эта серия материалов нацелена на устранение этого пробела. На основе документации эмитентов, ончейн-аналитики и разъяснений проектных команд предлагается инвесторам структурированный подход к оценке стейблкоинов.

Первая часть серии знакомит с понятием стейблкоинов, их архитектурой и историей. В последующих трёх материалах рассматривается каждая из трёх ключевых категорий стейблкоинов:

- Стейблкоины, обеспеченные преимущественно фиатными валютами (Часть II)

- Стейблкоины с мульти-коллатеральным обеспечением (Часть III)

- Синтетические долларовые модели (Часть IV)

В этих статьях подробно анализируются вопросы управления резервами, возможности доходности и стимулов, доступность токенов и их интеграция в экосистему, а также устойчивость активов с позиции управления и комплаенса. Кроме того, рассматриваются внешние зависимости и механизмы поддержания курса, которые определяют, смогут ли стейблкоины сохранять паритет в периоды рыночного стресса.

Вторая часть посвящена стейблкоинам с фиатным обеспечением — самой массовой и прямой модели. Третья и четвёртая — более сложным видам: мульти-коллатеральным и синтетическим долларовым моделям. Эти глубокие разборы формируют для инвесторов целостную методологию для анализа предпосылок, компромиссов и рисков каждой разновидности стейблкоинов.

Желаем приятного ознакомления с первой частью серии.

Стейблкоины: эпохальный момент для криптоиндустрии

Появление стейблкоинов стало переломным событием для рынка криптовалют. Сегодня государства, корпорации и частные лица признают преимущества использования блокчейна для оптимизации глобальной финансовой системы.1 Развитие криптотехнологий доказало, что блокчейн может стать жизнеспособной альтернативой традиционным финансовым рельсам — обеспечивая цифровые, глобальные, мгновенные переводы стоимости на едином реестре.

Это признание, а также мировой спрос на доллар США (USD) создали уникальные условия для ускоренного сближения криптовалют и традиционных финансов. Стейблкоины находятся в центре этого процесса, как для традиционных институтов, так и для государственных структур. Ключевые факторы распространения стейблкоинов заключаются в следующем:

- Традиционные институты стремятся сохранить релевантность на фоне модернизации глобальных платежей.

- Государства ищут новых держателей долга для финансирования бюджетного дефицита.

Несмотря на различие целей, и государственные органы, и финансовые институты понимают: чтобы не потерять влияние в условиях трансформации финансовой системы, им необходимо интегрировать стейблкоины. Недавно директор отдела исследований цифровых активов ARK Лоренцо Валенте опубликовал на эту тему подробный доклад — «Стейблкоины могут стать одним из самых устойчивых финансовых союзников правительства США».2

Розничные пользователи также активно внедряют стейблкоины: сегодня они играют ключевую роль в трансграничных переводах, DeFi (децентрализованных финансах) и предоставляют основной инструмент долларовой позиции на развивающихся рынках с ограниченным доступом к устойчивым валютам. Несмотря на растущее применение и популярность, для многих инвесторов сложные конструкции и механизмы экосистемы стейблкоинов остаются малопонятными.

Что такое стейблкоины

Стейблкоин — это токенизированное право требования, выпускаемое на блокчейне, предоставляющее держателю право на один доллар стоимости определённого актива — на блокчейне или вне его. Такие активы обеспечиваются резервами, которые администрируются либо традиционными кастодианами, либо автоматизированными ончейн-механизмами, и стабилизируются за счёт арбитража курса. Стейблкоины призваны сглаживать волатильность и сохранять паритет с базовым активом, как правило, долларом США или другой фиатной валютой.

Преобладание стейблкоинов в долларах США связано с тем, что они идеально подходят для предоставления синтетической долларовой позиции на рынках с дефицитом доллара. Совмещая стабильность USD с экономичностью и доступностью блокчейна 24/7, стейблкоины стали и удобным платёжным средством, и эффективным инструментом сбережения. Эта модель особенно востребована в регионах с высокой валютной нестабильностью и ограниченным доступом к банковским инструментам США. В этом смысле стейблкоины становятся цифровым каналом к доллару, что подтверждается быстрым ростом ончейн-активности в 2025 году в странах АТР, Латинской Америки и Африки к югу от Сахары.3

Стейблкоины также радикально изменили развитие криптоотрасли и DeFi, введя ликвидную и единицу расчёта с низкой волатильностью. Без них торги на ончейн-рынках проходили бы в высоковолатильных активах — bitcoin (BTC), ether (ETH) или solana (SOL) — что не только увеличивало бы ценовые риски, но и снижало бы прикладную ценность DeFi.

Благодаря стабильности долларовых токенов на блокчейне стейблкоины повышают эффективность капитала, улучшая ценовое обнаружение и расчёты по сделкам между DeFi-протоколами. Такая устойчивость критически важна для инфраструктуры новых финансовых рынков. Поэтому механизмы поддержания паритета и резервная архитектура оказываются определяющими для их устойчивости, особенно в периоды рыночных потрясений.

Актив или долговой инструмент? Архитектура стейблкоинов определяет ключевые различия

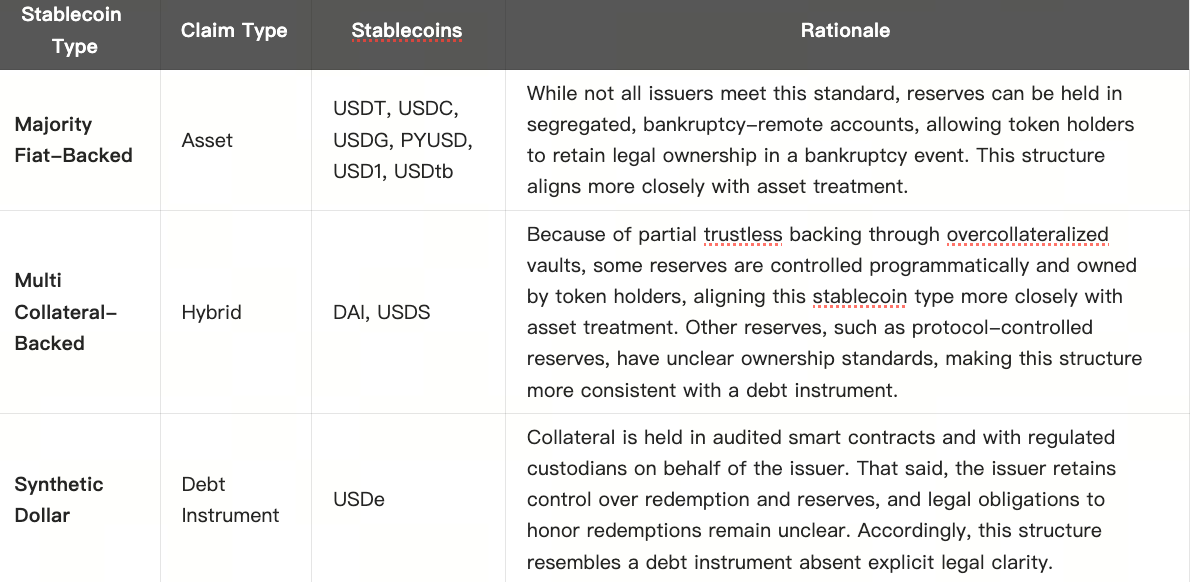

Базовые механизмы и структура резервов стейблкоинов напрямую влияют на их экономическое и юридическое поведение. Различные архитектуры имеют свои плюсы и минусы с точки зрения регулирования, устойчивости к цензуре, степени «нативности» для крипто, контроля и стабильности. Они определяют, как функционирует стейблкоин и какие риски, сценарии и ограничения ожидают держателя. Такие нюансы поднимают важные вопросы: как трактовать конкретный стейблкоин — как актив или как долговой инструмент?

В данном контексте стейблкоин считается «активом», если у держателя есть прямое юридическое право собственности на сам токен или его резерв, что даёт защищённые права даже в случае банкротства эмитента. Напротив, стейблкоин выступает как «долговое обязательство», если право собственности на резервы остаётся у эмитента, а держатель получает лишь договорное требование — по сути, статус необеспеченного кредитора. Критерий различия — в юридической конструкции эмитента и модели хранения резервов.

Классификация определяется прежде всего тем, кто контролирует резервы, лежащие в основе токена, и обязана ли эта сторона юридически погашать требования. Хотя большинство эмитентов намерены исполнять обязательства даже в стрессовых ситуациях, при отсутствии чётких юридических гарантий или контроля резервов со стороны пользователей токен фактически становится долговым инструментом. Это различие определяет, сохраняет ли держатель защищённые права на базовый коллатерал в случае форс-мажора.

В таблице ниже показаны основные различия между типами стейблкоинов с точки зрения данной классификации.

Примечание: Поскольку стейблкоины — относительно новое явление, эмитенты с фиатным обеспечением и сегрегированными, защищёнными от банкротства счетами отмечают отсутствие судебных прецедентов, которые бы гарантировали держателям право на резервы даже при корректной юридической структуре. Например, в документации Circle S-1 раздел «Treatment of Reserve Assets» описывает эту сложную ситуацию. Источник: ARK Investment Management LLC, 2025. Материал предоставлен исключительно в информационных целях и не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют.

Такие архитектурные решения, как правило, продиктованы регионом, целевым рынком или конкретным назначением стейблкоина. Тем не менее различия в юридических схемах создают важные компромиссы для держателей токенов. Это пример того, как преднамеренные и случайные архитектурные особенности могут приводить к существенным последствиям для стейблкоинов и их инвесторов.

Крахи стейблкоинов в прошлом были тесно связаны с их архитектурой

Ряд проблем в прошлом сопровождался потерей привязки стейблкоинов к фиатной валюте в условиях кризиса. Эти инциденты наглядно показывают, что архитектурные различия имеют реальные последствия, особенно в периоды рыночных потрясений. Каждый тип стейблкоинов пережил провалы, обусловленные архитектурными недостатками и особенностями конструкции. Ниже приведены значимые примеры провалов в каждой из трёх категорий, что станет отправной точкой для глубокого анализа типов — фиатных, мульти-коллатеральных и синтетических долларовых моделей — во II, III и IV частях серии.

Крах SVB, Silvergate и Signature

В марте 2023 года обанкротились три американских банка, связанных с криптоиндустрией — Silvergate, Silicon Valley Bank (SVB) и Signature Bank, что показало уязвимость фиатных стейблкоинов к традиционной банковской инфраструктуре. Всё началось с Silvergate, который из-за крупных вложений в долгосрочные облигации и ипотечные бумаги, обесценившихся вследствие рекордного повышения ставки ФРС, лишился поддержки FHLB. Silvergate был вынужден продавать активы с убытком для покрытия массовых выводов, что ускорило его крах и подорвало доверие к SVB и Signature, которые вскоре тоже обанкротились.

Когда Circle сообщил об экспозиции на $3,3 млрд в SVB, его стейблкоин USDC потерял привязку к доллару, опустившись до $0,89 за $1,00, что вызвало панику в DeFi и на централизованных рынках, пока FDIC не гарантировала все депозиты. Через несколько дней USDC восстановил паритет. Тем не менее шок затронул все стейблкоины — включая DAI, который был сильно обеспечен USDC и также потерял привязку. Позже Circle диверсифицировал банковских партнёров, но кризис выявил хрупкость связей между стейблкоинами и банками.4

Алгоритмический крах TerraLuna

В начале 2022 года Terra была ведущей экосистемой первого уровня, построенной вокруг алгоритмического стейблкоина UST и токена Luna. Кредитный протокол Anchor на базе Terra предлагал вкладчикам гарантированную доходность 19,5% и был главным драйвером капитала в экосистеме. UST поддерживал курс через арбитраж: 1 UST можно было обменять на $1 в Luna, при эмиссии UST Luna сжигалась, при выкупе — выпускалась. Несмотря на последующее добавление BTC и других резервов, их доля не превышала примерно 20% предложения UST, а система оставалась почти необеспеченной. На пике TerraLuna привлекла миллиарды долларов, несмотря на ограниченное внешнее применение и неустойчивую доходность, финансируемую во многом за счёт субсидий.

Когда рынок развернулся и цена Luna упала ниже совокупной стоимости UST, механизм выкупа перестал работать. В мае 2022 года потеря привязки UST вызвала массовый выход. Terra ограничила выкупы, усилив давление на вторичном рынке. После восстановления выкупов предложение Luna гиперинфлировало для абсорбции капитала, число токенов выросло с сотен миллионов до триллионов, а цена рухнула. Резервы BTC не остановили спираль. За считанные дни из совокупной капитализации UST и Luna исчезло более $50 млрд.5

«Чёрный четверг» DAI

12 марта 2020 года, в так называемый «чёрный четверг» для сообщества MakerDAO (ныне Sky Protocol), резкое снижение цен и перегрузка сети Ethereum вызвали сбой ликвидационного механизма DAI. Когда ETH подешевел более чем на 40%, сотни хранилищ оказались недостаточно обеспеченными. Обычно ликвидация проводилась через ончейн-аукционы: «киперы» делали ставки в DAI за залог. Однако на этот раз из-за высоких комиссий и задержек оракулов многие не смогли участвовать, а спекулянты получили возможность выкупить залоги практически бесплатно. Более 36% ликвидаций прошли со 100% дисконтом, что привело к дефициту 5,67 млн DAI и потерям для владельцев хранилищ.

Вдобавок, когда заёмщики начали массово скупать DAI для погашения долгов, токен подорожал и вышел за пределы привязки. Обычно арбитражёры эмитировали бы новые DAI для удовлетворения спроса, но на этот раз этому помешали перегрузка сети, волатильность и задержки оракулов. Ликвидации и минимальная эмиссия вызвали дефицит предложения, что привело к росту курса. MakerDAO провёл аукцион долга и выпустил Maker (MKR), тогдашний utility-токен, для рекапитализации протокола. Кризис выявил уязвимости DAI в механизме ликвидаций и устойчивости стейблкоина в стрессовых условиях; в дальнейшем это привело к реформе движка ликвидаций и модели обеспечения.6

Архитектура стейблкоинов критически важна

Крах Silvergate, SVB и Signature Bank, обвал TerraLuna и «чёрный четверг» DAI наглядно показывают, что архитектура стейблкоинов определяет их устойчивость и риски. Эти события продемонстрировали, как архитектурные решения отражаются на надёжности. Крах TerraLuna выявил врождённую хрупкость полностью алгоритмических стейблкоинов, доказав, что системы без достаточного обеспечения или реальной экономической ценности неустойчивы и склонны к краху в стрессовых условиях.

В отличие от этого, временное снижение курса USDC и DAI привело к реформам: Circle повысил прозрачность резервов и укрепил банковские отношения после кризиса SVB, а MakerDAO (Sky Protocol) не только пересмотрел структуру обеспечения, усилив долю реальных активов (RWA), но и модернизировал механизм ликвидаций для предотвращения каскадных сбоев.

Все эти случаи оголили слабые места, характерные для каждого типа стейблкоинов, и продемонстрировали, какие условия наиболее опасны для каждой модели. Анализ их эволюции после провалов важен для оценки современных архитектур и различий. Не все стейблкоины подвержены одинаковым рискам и не все оптимизированы под одни и те же задачи. Это определяется их фундаментальной архитектурой. Понимание этого — ключ к выявлению уязвимых мест стейблкоина и эффективному его применению.

Заключение

В этой статье даны базовые понятия о стейблкоинах и подчёркнуто значение архитектурных решений. Во II–IV частях серии будут рассмотрены три основных типа: фиатные, мульти-коллатеральные и синтетические долларовые модели. Каждый вариант имеет свои особенности устойчивости и компромиссы, которые не менее важны, чем пользовательский опыт или функциональность. Отличия в архитектуре, обеспечении и управлении каждого типа и отдельных проектов лежат в основе их рисков и формируют поведение токенов, ожидаемое держателями.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [ARK]. Сохраните оригинальное название: «A Guide To Stablecoins: What Are Stablecoins And How Do They Work?». Все авторские права принадлежат автору [Raye Hadi]. При наличии претензий к перепечатке обращайтесь в команду Gate Learn, и вопрос будет оперативно рассмотрен.

- Мнения и выводы, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.