Основные риски крупных финансовых пузырей и существенного неравенства в распределении богатства

Хотя я остаюсь активным инвестором, увлечённым инвестициями, на данном этапе своей жизни я также выступаю в роли наставника, передающего знания о том, как устроена реальность, и о принципах, которые помогли мне эффективно взаимодействовать с ней. Благодаря более чем 50-летнему опыту глобального макроинвестирования и урокам, извлечённым из истории, значительная часть моих наблюдений и советов связана именно с этим.

В этой статье рассматриваются:

- Ключевое различие между богатством и деньгами,

- механизмы формирования пузырей и их обвалов,

- и то, как сочетание этой динамики с большими имущественными разрывами может привести к прорыву пузыря и обвалу, имеющему не только финансовые, но и социально-политические последствия.

Понимание разницы между богатством и деньгами и их взаимосвязи особенно важно: 1) пузыри возникают, когда объём финансового богатства становится чрезмерно велик по сравнению с объёмом денег; 2) пузыри лопаются, когда возникает острая потребность в деньгах, что вынуждает владельцев продавать активы ради ликвидности.

Эта простая, но фундаментальная концепция механики экономических процессов не является широко принятой, однако она существенно помогла мне в инвестиционной деятельности.

Основные принципы заключаются в следующем:

- Финансовое богатство создаётся крайне просто и часто не отражает своей реальной стоимости;

- оно не имеет реальной ценности, пока не конвертировано в деньги, пригодные для потребления;

- превращение финансового богатства в ликвидные деньги требует продажи активов (или получения по ним дохода), что и становится триггером перехода от пузыря к обвалу.

Поясняя тезис о том, что «финансовое богатство создаётся слишком легко и не отражает реальной стоимости»: например, если основатель стартапа продаёт акции на сумму 50 миллионов долларов и оценивает компанию в 1 миллиард долларов, он становится миллиардером. Это связано с тем, что вся компания оценивается в 1 миллиард долларов, хотя за этим числом не стоит эквивалентная реальная стоимость. Аналогично, если на бирже происходит сделка по определённой цене, то по этой цене оцениваются все акции компании — и формально считается, что именно столько стоит её капитализация. Однако на практике стоимость активов определяется тем, за какую цену их можно реально продать.

Что касается утверждения «финансовое богатство по сути бесполезно, если не конвертировано в деньги», это связано с тем, что потратить можно только деньги, а не номинальное богатство.

Когда объём богатства существенно превышает объём денежной массы, а владельцам нужно получить ликвидность, реализуется следующий принцип: «превращение финансового богатства в деньги требует продажи активов (или получения по ним дохода), что и приводит к обвалу пузыря».

Понимание этих процессов позволяет осознать, как формируются и лопаются пузыри, и своевременно распознавать риски, связанные с этими циклами.

Также важно помнить, что и деньги, и кредит могут быть использованы для покупок, но: а) деньги непосредственно завершают сделку, тогда как кредит создаёт долг, требующий в будущем реального денежного погашения; б) кредит генерируется легко, а эмиссия денег под контролем центрального банка. Хотя может казаться, что для приобретения чего-либо нужны только деньги, на деле зачастую покупки совершаются в кредит, что создаёт долговую нагрузку — именно из этого обычно возникают пузыри.

Рассмотрим наглядный пример.

Хотя исторически все пузыри и обвалы развивались по схожим сценариям, я приведу пример пузыря 1927–29 гг. и обвала 1929–33 гг. Если анализировать механизмы пузыря конца 1920-х и последующей Великой депрессии, а также действия президента Рузвельта в марте 1933 года, становится очевидно, как работают описанные выше принципы.

Откуда взялись средства на массовые скупки акций, которые создали столь масштабный рост рынка и сам пузырь? Логика подсказывает: если бы количество денег было строго ограничено и на все покупки требовались бы только деньги, покупка чего-либо означала бы изъятие средств из других активов — их стоимость бы падала, а приобретаемые активы дорожали. Но тогда (как и сейчас) основную роль играл кредит: его можно создавать без эмиссии новых денег, чтобы финансировать покупку акций и других активов, что и формирует пузырь. Классический сценарий: кредиты привлекаются для покупки акций, формируя долги, которые приходится обслуживать; когда доходности становится недостаточно для обслуживания долга, активы начинают продавать, цены падают, и пузырь превращается в обвал.

Обобщая, механизм пузырей и обвалов таков:

Когда покупки финансовых активов происходят за счёт быстрого роста кредитования, а объём богатства превышает объём денег, формируется пузырь; когда для получения ликвидности приходится продавать активы, начинается обвал. В 1929–33 гг. активы продавались ради оплаты долгов, на которые они были куплены, и динамика пузыря разворачивалась в обратную сторону. Чем больше заёмных средств и спекулятивных покупок, тем выше рост и тем больше новых желающих купить — ведь покупать можно было в долг, не продавая другие активы. Но чем больше таких сделок, тем жёстче становился кредит и выше ставки: из-за повышенного спроса на заимствования и ужесточения политики ФРС. Когда наступал момент возврата долгов, акции продавали ради денег, цены снижались, происходили дефолты, залоги обесценивались, кредит сжимался, и пузырь переходил в самоподдерживающийся обвал с последующей депрессией.

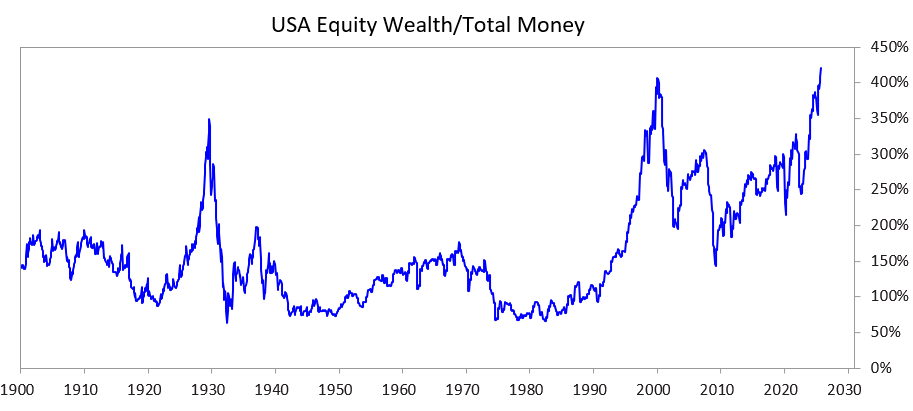

Чтобы проанализировать, как сочетание этой динамики с большими имущественными разрывами может привести к разрушительному обвалу, я рассмотрел следующий график. На нём отражено, как соотношение богатства и денежной массы выглядело в разные периоды и каково оно сейчас: это отношение общей стоимости акций к общей массе денег.

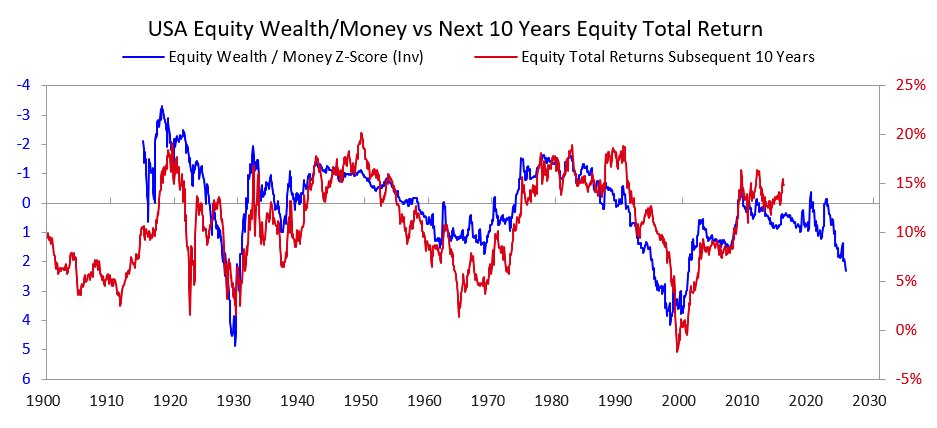

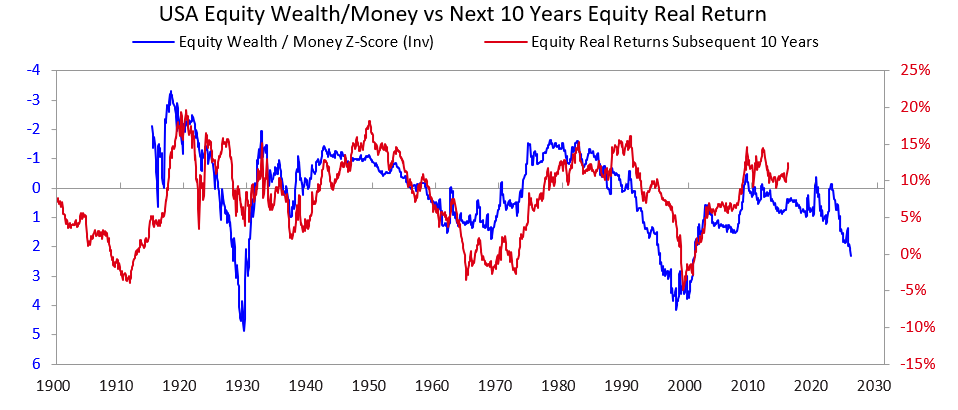

Следующие два графика иллюстрируют, как этот показатель предсказывает номинальную и реальную доходность на 10 лет вперёд. Их выводы очевидны.

Слушая, как участники рынка пытаются определить, является ли акция или рынок в целом пузырём, исходя из будущей потенциальной рентабельности компаний, я понимаю, что они не учитывают суть пузырей. Конечно, инвестиционный доход важен в долгосрочной перспективе, но не он определяет момент обвала. Пузыри не лопаются из-за того, что инвесторы внезапно осознают, что доходов и прибылей будет недостаточно для оправдания текущей оценки. Ведь станет ясно, окупятся ли вложения, только через годы или десятилетия. Ключевой принцип таков:

Пузыри лопаются, когда поток денег в активы иссякает, и держатели акций или иных активов вынуждены продавать их ради получения денег (чаще всего — для обслуживания долговых обязательств).

Что происходит после этого?

После лопнувших пузырей, когда денег и кредитов недостаточно для нужд инвесторов, рынки и экономика падают, а внутренние социальные и политические потрясения возрастают. Особенно остро это проявляется при больших разрывах в имущественном положении, когда возрастают противоречия и недовольство между богатыми/правыми и бедными/левыми. В примере 1927–33 гг. это привело к Великой депрессии и внутренним конфликтам, особенно между богатыми и бедными. Именно эта динамика способствовала политическим изменениям — уходу Гувера и избранию Рузвельта.

Когда пузыри лопаются и рынки с экономикой идут вниз, это ведёт к масштабным политическим переменам, дефицитам бюджета и массовой монетизации долгов. В 1927–33 гг. экономический спад пришёлся на 1929–32 гг., политические изменения — на 1932-й, а администрация Рузвельта уже в 1933 году управляла рекордными дефицитами бюджета.

Центральный банк напечатал огромные объёмы денег, что привело к их обесценению (например, относительно золота). Это ослабило дефицит ликвидности и: а) помогло системно важным должникам обслуживать долги; б) поддержало рост цен активов; в) стимулировало экономику. В такие периоды лидеры проводят радикальные фискальные реформы (подробности оставлю за рамками данной статьи), которые практически всегда сопровождаются масштабными конфликтами и перераспределением богатства. В случае Рузвельта это привело к росту налогов для богатых (максимальная ставка подоходного налога выросла до 79% с 25% в 1920-х), увеличению налогов на наследство и крупным государственным программам поддержки, а также к усилению конфликтов как внутри страны, так и между странами.

Такой сценарий повторяется на протяжении всей истории: лидеры и центральные банки разных стран множество раз принимали одни и те же меры в схожих обстоятельствах. До 1913 года в США не было центрального банка, правительство не могло печатать деньги, и поэтому дефолты банков и дефляционные депрессии были обычным явлением. В любом случае держатели облигаций теряют, а владельцы золота выигрывают.

Хотя пример 1927–33 гг. — один из самых ярких, подобные циклы наблюдались и в других случаях: в 1971-м при Никсоне и ФРС, в Японии 1989–90 гг., на рынке доткомов в 2000-м и др. Классическими признаками пузырей и обвалов были привлечение неопытных инвесторов, массовый кредитный рычаг, потеря капитала и связанные с этим настроения.

Такая динамика повторяется на протяжении тысяч лет, когда спрос на деньги превышает их предложение: богатство вынужденно распродаётся ради ликвидности, пузыри лопаются, происходят дефолты, эмиссия и негативные экономические, социальные, политические события. Именно этот дисбаланс между финансовым богатством и денежной массой, а также обмен долговых активов на деньги всегда приводил к банковским паникам — как в частных, так и в государственных банках. Такие ситуации вели либо к дефолтам (чаще до появления ФРС), либо к эмиссии денег и кредитов для поддержки системно важных игроков.

Следует помнить:

Когда объём обязательств по выплате денег (долговые активы) существенно превосходит реальное количество денег, а для получения ликвидности требуется продать активы — это явный сигнал риска обвала. В такой ситуации важно защитить себя (например, избегать существенных кредитных обязательств и иметь в портфеле золото). Если это происходит на фоне серьёзного имущественного неравенства, стоит ожидать крупных политических и имущественных потрясений и соответствующим образом подготовиться.

Хотя чаще всего причиной вынужденной продажи активов ради денег были рост ставок и ужесточение кредитных условий, любая причина, формирующая спрос на деньги (например, налог на богатство), и продажа активов ради их получения могут запустить обвальный механизм.

Одновременное наличие большого разрыва между объёмом богатства и денег, а также масштабного имущественного неравенства — крайне опасная ситуация.

С 1920-х до настоящего времени

(Этот раздел можно пропустить, если не интересна краткая история от 1920-х годов до наших дней.)

Я уже упоминал, как пузырь 1920-х привёл к обвалу и депрессии 1929–33 гг., и чтобы быстро перейти к современности: этот обвал и депрессия вынудили администрацию Рузвельта в 1933 году объявить дефолт по обязательству обмена твёрдых денег (золота) по установленной цене. Была проведена масштабная эмиссия, золото подорожало примерно на 70%. Я опущу подробности о рефляции 1933–38 гг. и последующем ужесточении 1938 года, о влиянии рецессии 1938–39 гг. и геополитических вызовах Германии и Японии на формирование Второй мировой войны, а также о Большом цикле, приведшем к новому мировому порядку к 1945 году.

В результате США стали обладать двумя третями мировых денег (золота) и производить половину мирового ВВП, заняв лидирующую экономическую и военную позицию. В рамках Бреттон-Вудской системы доллар был привязан к золоту ($35 за унцию), остальные валюты — к доллару, что фактически означало привязку к золоту. С 1944 по 1971 год США тратили больше, чем собирали налогов, активно занимали, продавали долги, и требований к золоту стало больше, чем его было в центробанке. Другие страны начали обменивать доллары на золото, что привело к дефициту ликвидности. В 1971 году президент Никсон, как и Рузвельт в 1933-м, отвязал доллар от золота, вновь обесценив фиатные деньги, а цена золота резко выросла. С тех пор: а) госдолг и расходы на его обслуживание существенно выросли относительно налоговых поступлений (особенно после кризиса 2008 года и в период пандемии), б) разрывы в доходах и ценностях достигли максимума, в) фондовый рынок, вероятно, является пузырём, подпитываемым спекуляциями вокруг новых технологий и кредитов.

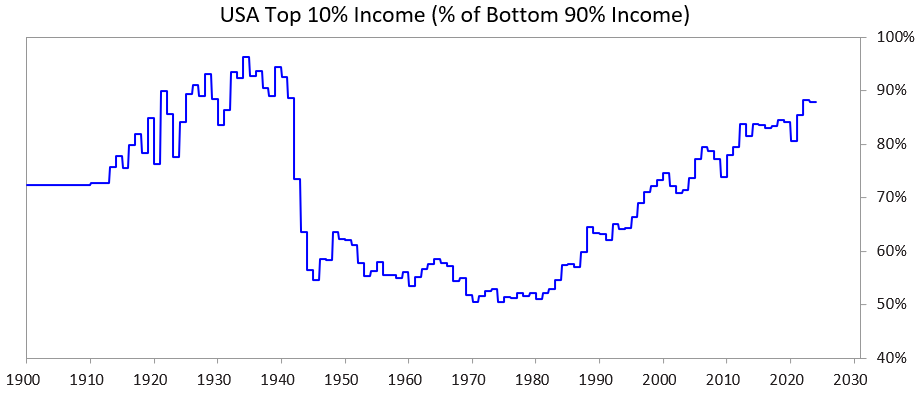

График ниже показывает долю доходов топ-10% по сравнению с нижними 90% — сегодня этот разрыв огромен.

Текущее положение

Правительства США и других демократических стран с чрезмерной задолженностью оказались в ситуации, когда они: а) не могут увеличивать долги, как раньше; б) не могут существенно повысить налоги; в) не могут сократить расходы настолько, чтобы предотвратить дефициты. Это тупик.

Подробнее:

Они не могут привлечь достаточно средств, потому что спрос на их долги со стороны частного рынка ограничен: их задолженность уже чрезмерна, держатели облигаций уже перегружены. К тому же международные инвесторы (например, Китай) опасаются рисков невозврата из-за геополитической напряжённости, сокращают вложения в облигации и переводят активы в золото.

Они не могут повысить налоги, потому что если увеличить фискальную нагрузку на самых обеспеченных 1–10% (которые владеют основным богатством), то: а) состоятельные граждане уедут вместе с налоговой базой; б) политики потеряют поддержку этих слоёв (важно для финансирования кампаний); в) произойдёт обвал пузыря.

Они не могут существенно сократить расходы и льготы, потому что это политически и этически неприемлемо, особенно учитывая, что основные потери понесут нижние 60%…

…в итоге они оказались в ловушке.

Именно поэтому все демократические страны с большим долгом, имущественным неравенством и ценностными противоречиями сейчас испытывают серьёзные трудности.

В этих условиях политики обещают быстрые решения, не достигают результата, быстро сменяются новыми, которые также обещают, не справляются и уходят. Поэтому, например, в Великобритании и Франции за последние пять лет сменилось по четыре премьер-министра.

Иными словами, сейчас мы наблюдаем классический сценарий для этой стадии Большого цикла. Динамика очевидна и требует внимания.

В то же время рост фондового рынка и общего богатства сосредоточен в акциях, связанных с искусственным интеллектом (Mag 7), и у небольшой группы сверхбогатых, а ИИ вытесняет работников и увеличивает разрыв между богатством и деньгами, а также имущественное неравенство. На основании исторического опыта, я считаю высоковероятным масштабный социально-политический откат, который, по меньшей мере, существенно изменит распределение богатства, а в крайнем случае приведёт к глубоким потрясениям.

Рассмотрим, как эта динамика совместно с имущественным неравенством формирует проблемы для денежно-кредитной политики и может привести к налогам на богатство, способным спровоцировать обвал пузыря.

Структура имущественного расслоения

Я сравню показатели топ-10% по богатству и доходам с нижними 60%, поскольку это большинство населения.

Вкратце:

- Самые обеспеченные (топ-1–10%) обладают несопоставимо большим богатством, доходами и долей акций, чем нижние 60%.

- Основная часть их состояния формируется за счёт роста активов, с которого не взимается налог до момента продажи (в отличие от доходов, облагаемых сразу).

- С ускорением технологического прогресса и ИИ эти разрывы продолжают расти.

- Введение налога на богатство вынудит продавать активы для его оплаты, что может вызвать обвал пузыря.

Конкретнее:

В США топ-10% домохозяйств — это высокообразованные и экономически эффективные граждане, которые получают около 50% всех доходов, владеют примерно двумя третями национального богатства, держат около 90% всех акций и платят две трети федеральных налогов. Все эти показатели растут. То есть они процветают и вносят значительный вклад в экономику.

Для сравнения: нижние 60% малообразованны (60% американцев имеют уровень чтения ниже шестого класса), экономически малопродуктивны, вместе получают лишь около 30% всех доходов, владеют всего 5% национального богатства, держат около 5% акций и платят менее 5% федеральных налогов. Их финансовое положение практически не улучшается, поэтому они испытывают всё большее давление.

В результате усиливается давление на перераспределение богатства и ресурсов от топ-10% к нижним 60%.

Хотя налога на богатство раньше не было, сейчас усиливается движение за его введение как на федеральном, так и на местном уровне. Причина проста: основные средства сосредоточены именно там — у верхушки, чьё богатство растёт за счёт удорожания активов, а не трудовых доходов, и не облагается налогом.

У налога на богатство есть три серьёзных недостатка:

- Богатые могут эмигрировать, унося с собой таланты, доходы и налоговую базу, что ослабит регионы их исхода и усилит регионы притока;

- реализация такого налога крайне сложна (детали опускаю — статья и так получилась длинной);

- налог изымает средства из инвестиций, финансирующих экономический рост, и передаёт их государству, которое не факт, что эффективно направит их на развитие нижних 60%.

По этим причинам я бы предпочёл умеренный налог (например, 5–10%) на нереализованную прибыль. Но это отдельная тема.

P.S. Как будет работать налог на богатство?

В будущей публикации я подробно разберу этот вопрос. Сейчас отмечу: на балансе домохозяйств США — около 150 трлн долларов совокупного богатства, но менее 5 трлн долларов — в наличных или депозитах. Если ввести налог 1–2% в год, потребуется изъять 1–2 трлн долларов ежегодно — а ликвидный денежный резерв не намного превышает эту сумму.

Такой шаг неминуемо вызовет обвал пузыря. Разумеется, налог не будет всеобщим, а коснётся лишь богатых. Не буду приводить расчёты в рамках этой статьи, отмечу лишь: налог приведёт 1) к вынужденной продаже частных и публичных акций, снижая их стоимость; 2) к росту спроса на кредиты и удорожанию заимствований для богатых и для рынка в целом; 3) к выведению капитала в более благоприятные юрисдикции. Особенно остро эта проблема встанет, если налог затронет нереализованные прибыли или неликвидные активы — частные компании, венчурные инвестиции, крупные доли в публичных компаниях.

Дисклеймер:

- Статья перепечатана с ресурса [raydalio]. Все права принадлежат автору [raydalio]. В случае возражений по перепечатке обратитесь в команду Gate Learn для оперативного рассмотрения запроса.

- Отказ от ответственности: мнения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Копирование, распространение или плагиат переводов без разрешения запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов