A Glória, a Recessão e a Turbulência da DeFi

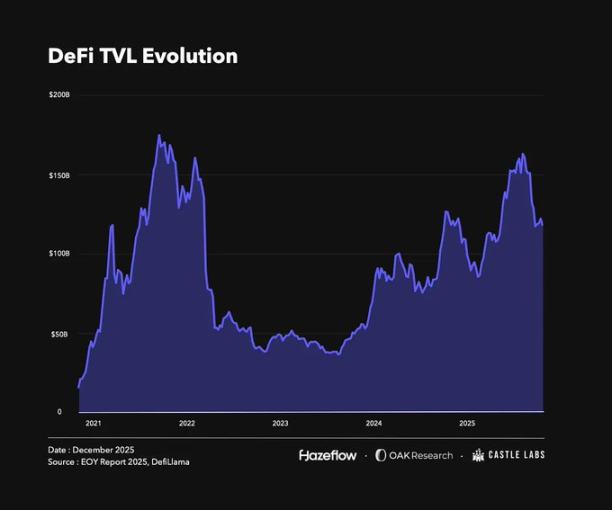

Ao analisar o percurso da DeFi, observamos ciclos de expansão, retração e instabilidade. Atualmente, o setor encontra-se consolidado, com indicadores-chave a revelarem uma tendência de máximos e mínimos sucessivamente mais elevados. É relevante destacar que as alterações no TVL (Total Value Locked) acompanham de perto os preços dos ativos, uma vez que os ativos bloqueados em DeFi são, habitualmente, tokens voláteis, cujas oscilações afetam diretamente os dados fundamentais.

No momento da redação, o TVL permanece acima do valor registado no início do ano. Embora a diferença não seja expressiva, registou-se um máximo em outubro, altura em que os principais criptoativos atingiram picos históricos. O subsequente “evento de liquidação de outubro” originou 19 mil milhões $ em liquidações, provocando falhas em protocolos e uma descida de cerca de 28 % no TVL total, acompanhada por quedas nos preços dos tokens associados.

Esta secção do relatório vai além das falhas de protocolo e liquidações em cadeia: apresenta uma análise abrangente da evolução, crescimento e transformação da DeFi ao longo do último ano.

DeFi em 2025: O Novo Cenário

Este ano, vários protocolos e setores captaram o interesse do mercado. Não sendo possível abordar todos os casos de sucesso, destacamos alguns exemplos representativos.

Protocolos de Referência

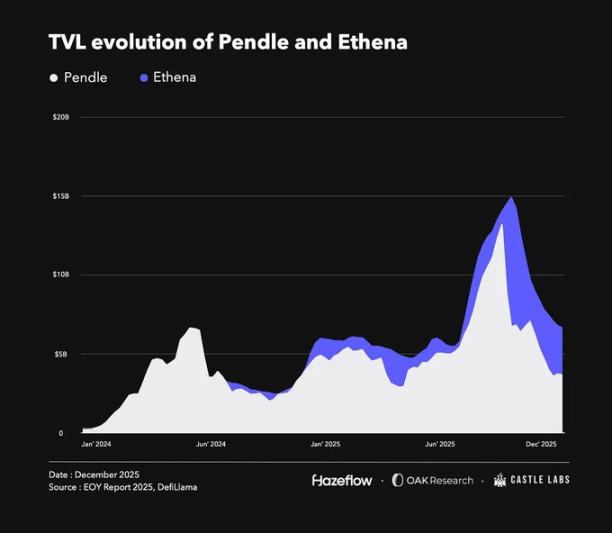

2025 é considerado o “Ano do Yield”, com @pendle_fi a liderar o segmento. O Pendle separa ativos geradores de yield em principal (PT tokens) e yield (YT tokens). O yield pode ser negociado autonomamente, enquanto o principal é resgatável na maturidade. Esta inovação, aliada a parcerias com protocolos como @ethena_labs e @aave, impulsionou o crescimento do TVL.

Importa referir que o TVL do Pendle não se encontra em máximos históricos, estando atualmente abaixo do valor registado no início do ano, com o pico a ocorrer em meados de setembro. Este fenómeno resultou, sobretudo, do lançamento da Plasma chain, que incentivou a migração de ativos de outras plataformas, reduzindo temporariamente o TVL. Apesar disso, os fundamentos do Pendle permanecem sólidos, consolidando o seu papel como plataforma central de distribuição de yield.

O Pendle está a expandir os serviços de yield através do protocolo Boros. O Boros permite aos utilizadores assumir posições long ou short em unidades de yield (YU), para cobertura ou alavancagem do risco de funding rate. Um YU representa o yield gerado por uma unidade de colateral desde a emissão até à maturidade. Por exemplo, 1 YU-ETH equivale ao yield de 1 ETH até à maturidade—funcionalmente semelhante aos YT tokens do Pendle.

@ethena_labs destaca-se igualmente este ano. A Ethena lançou a USDe, uma stablecoin sintética em dólar que gera yield através de basis trading. A USDe é suportada por ativos voláteis como BTC, ETH e LSTs. Para manter uma posição delta-neutral, a Ethena faz hedge às posições spot e abre shorts perpétuos como margem. Embora a posição seja delta-neutral, obtém yield das funding rates pagas pelos long aos short nos contratos perpétuos.

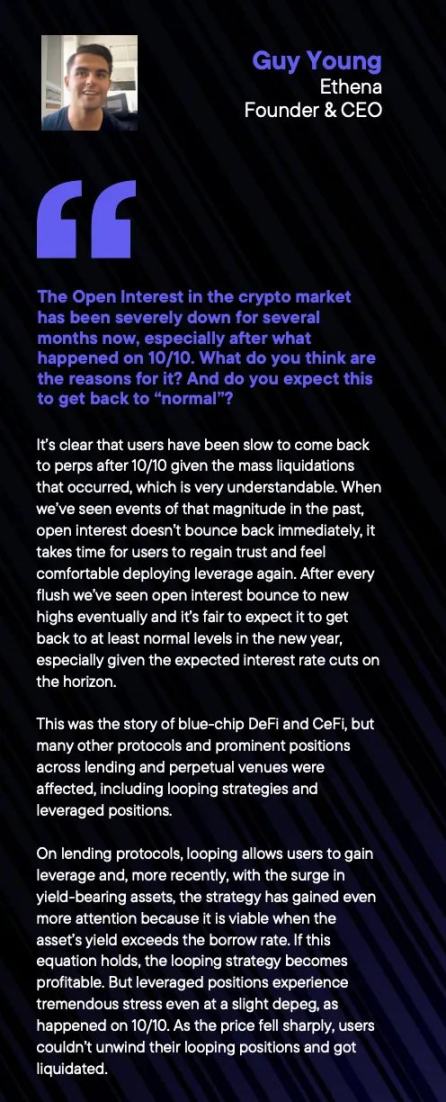

Tal como o Pendle, o TVL da Ethena diminuiu na segunda metade do ano, especialmente após o evento de liquidação de outubro, quando o TVL atingiu o máximo. A queda foi desencadeada por um breve depeg da USDe na @binance, que originou liquidações de posições baseadas em USDe e uma reação em cadeia no TVL. Na realidade, a USDe manteve-se segura; o depeg na Binance resultou de uma configuração de oráculo e baixa liquidez naquele par. Em plataformas como a Aave, onde os preços USDe/USDT são hardcoded, as posições não foram afetadas.

A vantagem competitiva da Ethena é robusta e escalável. Recentemente, concentrou-se em “Stablecoin-as-a-Service”, emitindo stablecoins personalizadas para casos de uso específicos em parceria com @megaeth, @JupiterExchange, @SuiNetwork e outros. Esta abordagem permite captar valor que, de outra forma, sairia do ecossistema (para Tether ou Circle) e devolvê-lo on-chain. Tether e Circle geram, cada uma, milhares de milhões $ em receita anual com stablecoins, mas esse valor não retorna às cadeias e protocolos subjacentes que as utilizam.

A Ethena está também a expandir a utilidade do token, tendo lançado recentemente contratos perpétuos DEX marginais em USDe segundo o padrão Hyperliquid HIP-3 via @hyenatrade. O principal destaque: os traders podem utilizar USDe como margem e obter APY atrativos, enquanto o uso de outras stablecoins como margem não gera yield.

Ao diversificar o core business e os cenários de aplicação, a Ethena posiciona-se para aumentar a quota de mercado de stablecoins nos próximos anos.

Entre os protocolos de melhor desempenho, @HyperliquidX liderou vários indicadores este ano. Após o lançamento do token, tornou-se rapidamente uma das principais plataformas de negociação perpétua on-chain. O protocolo gera receitas e comissões substanciais, canalizadas para buybacks do token, impulsionando significativamente a sua capitalização de mercado. A Hyperliquid constrói uma infraestrutura financeira abrangente, evoluindo com o upgrade HIP-3 e o lançamento do HyperEVM.

Setores em Destaque

Os protocolos de maior sucesso emergem geralmente de setores de elevado desempenho. Os dois grandes vencedores deste ano: contratos perpétuos e stablecoins, ambos com forte adequação ao mercado e procura sustentada.

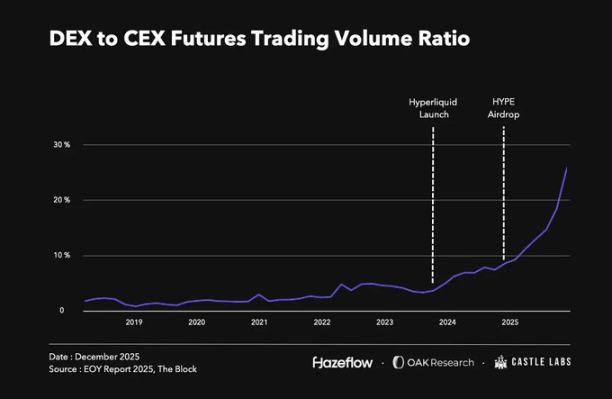

A negociação perpétua é há muito um pilar do mercado cripto, com volumes diários na ordem das dezenas de milhares de milhões $. Até este ano, a maioria desse volume ocorria em exchanges centralizadas. Esta realidade mudou após o grande airdrop da Hyperliquid no final de 2024, reacendendo o interesse em perpétuos on-chain e intensificando a concorrência. Os volumes perpétuos DEX representam agora um recorde de 18 % dos volumes CEX. Protocolos como @Lighter_xyz, @Aster_DEX, @extendedapp e @pacifica_fi estão a entrar neste segmento, competindo pelo crescimento dos perpétuos on-chain.

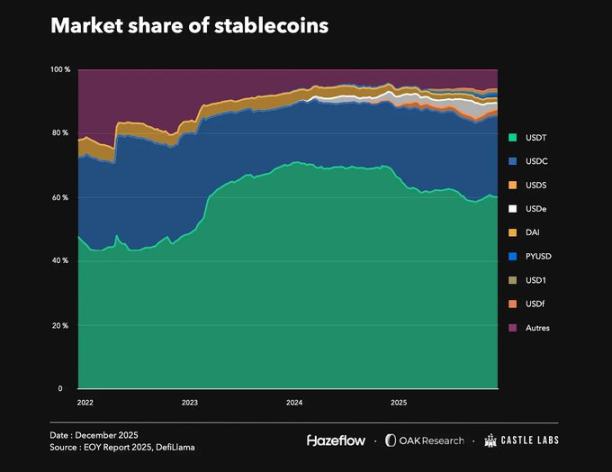

As stablecoins são o outro setor em destaque, com uma capitalização total de mercado próxima de 309 mil milhões $—um aumento superior a 50 % face aos 200 mil milhões $ registados no início do ano. A procura por stablecoins tem crescido de forma consistente há vários anos, e com mais de 300 emissores, a concorrência é intensa.

Apesar do elevado número de concorrentes, @Tether_to (USDT) e @circle (USDC) mantêm o domínio, com uma quota de mercado de 85 %, seguidas pela Ethena (USDe) e @SkyEcosystem (USDS). Graças à vantagem de pioneirismo e integração profunda on-chain, Tether e Circle continuam a liderar mesmo com a entrada de novos players.

Este domínio origina um desafio: um fluxo de valor significativo dos ecossistemas nativos para entidades externas. Nos últimos 30 dias, Tether e Circle geraram cerca de 700 milhões $ e 240 milhões $ em receitas, respetivamente, graças à ampla utilização em várias cadeias e protocolos. Para mitigar esta situação, Ethena lançou o “Stablecoin-as-a-Service” para ajudar as blockchains a reter valor internamente. No entanto, destronar Tether e Circle é extremamente difícil, pois estão profundamente integradas na infraestrutura cripto.

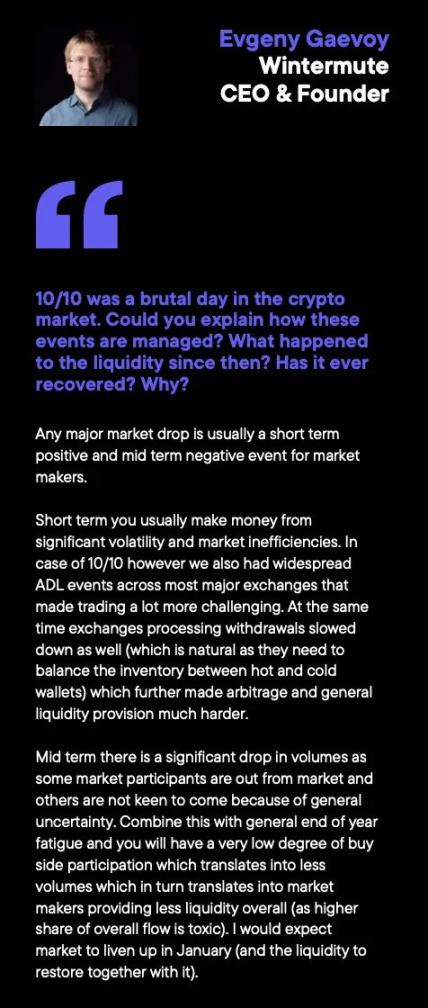

O Evento de Liquidação de Outubro

O evento de liquidação de outubro—apelidado de “teste de stress cripto”—ocorreu a 10 de outubro, eliminando mais de 19 mil milhões $ em ativos. O gatilho imediato foi o anúncio de Trump de um aumento tarifário de 100 % sobre a China, em resposta às restrições chinesas à exportação de terras raras e ao alargamento dos controlos. Semanas depois, um memorando confidencial do JPMorgan sugeriu que a Strategy poderia ser removida do índice MSCI, alimentando ainda mais o pânico.

Os preços dos ativos caíram de forma generalizada. O BTC e o ETH desceram 23 % e 33 % face aos máximos. A capitalização do mercado cripto caiu de cerca de 4,24 biliões $ em 10 de outubro para 3,16 biliões $ à data de redação—uma descida de 25 %.

Na Binance e noutras plataformas, a stablecoin USDe da Ethena, geradora de yield, desvalorizou devido à dependência dos preços spot com baixa liquidez, resultando em liquidações injustas. No final, a exchange compensou os utilizadores afetados com mais de 280 milhões $, abrangendo ativos como BNSOL e WBETH.

Os protocolos de empréstimo DeFi revelaram-se resilientes, executando liquidações conforme previsto e praticamente sem dívida incobrável. Protocolos como @Aave, @Morpho, @0xFluid e @eulerfinance liquidaram, em conjunto, mais de 260 milhões $ em ativos, com dívida incobrável residual mínima.

Enquanto a DeFi e CeFi blue-chip resistiram ao teste, muitos outros protocolos e estratégias alavancadas—especialmente o empréstimo recursivo em plataformas de lending e perpétuos—sofreram perdas significativas.

O empréstimo recursivo permite aos utilizadores obter alavancagem em protocolos de lending. Com o crescimento dos ativos geradores de yield, esta estratégia tornou-se popular, pois é rentável quando o yield supera os custos de empréstimo. Contudo, em mercados voláteis, mesmo pequenas desvalorizações podem arruinar posições alavancadas. A 10 de outubro, com o crash dos preços, muitos utilizadores não conseguiram fechar posições a tempo e foram liquidados.

Embora a alavancagem tenha causado muitas perdas, casos como o da Stream Finance destacam-se—servem de alerta contra a perseguição cega de yields elevados. Iremos analisar este caso na secção seguinte.

As Stablecoins São Realmente Estáveis? O Caso Stream Finance

No quarto trimestre, várias stablecoins com mecanismos falhados colapsaram. Poderiam ter durado mais tempo, mas o evento de liquidação de outubro eliminou alguns ativos estáveis excessivamente alavancados. As maiores e mais impactantes falhas foram xUSD (Stream Finance) e deUSD (Elixir), que estavam interligadas e caíram em simultâneo.

A Stream Finance, por exemplo, vendia essencialmente uma “stablecoin” sobre-alavancada e subcolateralizada—xUSD. Quando os utilizadores depositavam colateral, o protocolo emitia xUSD, trocava os depósitos por deUSD da Elixir, de elevado yield, e depositava-o em protocolos de lending como Euler e Morpho.

Em vez de simples looping, emitiram ainda mais xUSD, fazendo a oferta crescer até sete vezes o colateral efetivo. Apenas 1,9 milhões $ em colateral USDC verificável suportavam 14,5 milhões $ em xUSD.

O protocolo tinha também exposições de risco off-chain desconhecidas dos utilizadores. Durante a liquidação de 10 de outubro, as principais posições off-chain foram liquidadas, originando uma perda de 93 milhões $ e o bloqueio de levantamentos. O encerramento desencadeou vendas em pânico por parte dos detentores de xUSD em mercados secundários pouco líquidos, provocando uma desvalorização rápida. O deUSD da Elixir desvalorizou pouco depois, embora a maioria dos resgates dos utilizadores tenha sido processada.

Todos os cofres e gestores expostos a estas stablecoins em protocolos como Euler e Morpho incorreram em perdas. Alguns protocolos registaram mesmo dívida incobrável devido ao uso de oráculos de preço fixo que codificaram estes ativos a 1 $ mesmo após a desvalorização. Não existe uma solução perfeita para preços; oráculos de prova de reservas podem ajudar, mas stablecoins como xUSD são frequentemente sobre-alavancadas ou carecem de transparência de colateral. No final, os utilizadores que perseguem APY elevados nestas operações devem reconhecer os riscos e realizar uma due diligence rigorosa.

Regresso ao Essencial: Regras de Receita

A receita é a base de qualquer negócio. Se um protocolo é rentável e possui mecanismos para devolver valor aos detentores de tokens, todos beneficiam. Naturalmente, a realidade é mais complexa, e os detentores de tokens suportam frequentemente o risco negativo. Antes de abordar a acumulação de valor, vejamos as principais fontes de receita do setor cripto.

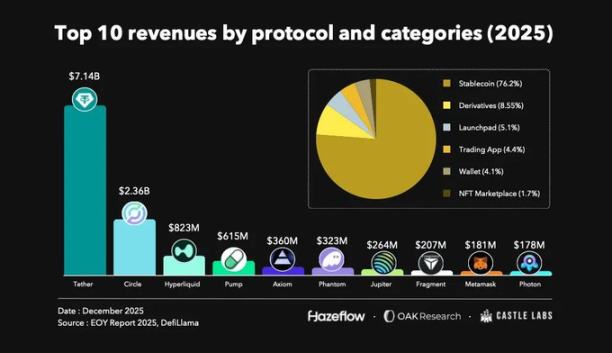

No último ano, os dez principais protocolos por receita viram os emissores de stablecoins contribuir com cerca de 76 % da receita total, seguidos por derivados, launchpads e aplicações de trading.

As stablecoins continuam a ser o negócio mais lucrativo do setor cripto, graças à ampla adoção. São a base da DeFi e o principal ponto de entrada e saída de capital. Derivados e launchpads também apresentam quotas relevantes de receita.

No último ano, Tether e Circle geraram conjuntamente 9,8 mil milhões $ em receita, mantendo esta escala. Seguem-se os líderes de derivados Hyperliquid e Jupiter, com receita combinada de 1,1 mil milhões $.

Para além destes setores estabelecidos, protocolos como Pumpdotfun também geram receita sustentável. Alguns dos protocolos com maiores receitas só foram lançados no último ano, refletindo o apetite do mercado por novas alternativas. Os incentivos são fundamentais para o crescimento inicial dos protocolos e aquisição de utilizadores, e funcionalidades únicas ajudam a reter utilizadores.

Antes, a Uniswap—um dos maiores protocolos DeFi—não podia associar o seu token diretamente à receita do protocolo devido a restrições regulatórias. A proposta mais recente queimou 100 milhões UNI do tesouro, igualando o que teria sido queimado se as taxas do protocolo estivessem ativas desde o início. Atualmente, as taxas do protocolo estão ativas, sendo usadas para queimar UNI, e a Uniswap deixou de cobrar pelo frontend, carteira e API.

Esta abordagem alinha o crescimento do protocolo de forma mais direta com o valor do governance token. Cada vez mais projetos adotam modelos de alinhamento de valor para direcionar mais valor aos detentores de tokens.

Buybacks Tornam-se Mainstream

Em tempos, o desempenho dos tokens era impulsionado sobretudo pelo marketing, com pouca atenção dos utilizadores à economia dos protocolos. Isto podia favorecer especuladores de curto prazo, mas era insustentável—muitos detentores não conseguiam sair. Atualmente, a economia dos protocolos e a receita real são os principais motores de valor, e não apenas o hype.

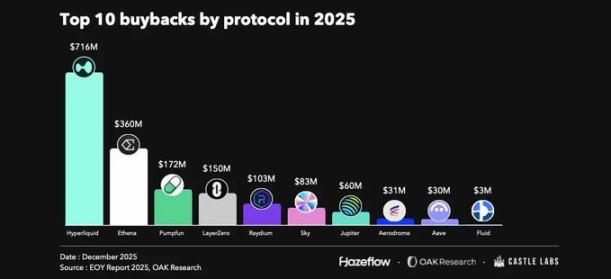

O lançamento do token HYPE e do seu mecanismo de acumulação de valor foi determinante. O protocolo direciona 99 % da receita para um fundo de assistência destinado a buybacks de HYPE, reacendendo o interesse no mercado de perpétuos—Hyperliquid definiu um novo padrão neste contexto. Estes buybacks oferecem um suporte forte ao preço e impulsionam o crescimento de valor.

Não é apenas a Hyperliquid. Protocolos blue-chip como Aave, Maple e Fluid lançaram também programas de buyback. Os buybacks são uma forma eficaz de partilhar receita com os detentores de tokens, mas requerem receitas sustentáveis do protocolo. Por isso, os buybacks são mais adequados a protocolos maduros, enquanto projetos em fase inicial devem priorizar o crescimento.

Desde abril, a Aave investiu cerca de 33 milhões $ em buybacks.

De igual modo, a Fluid concluiu aproximadamente 3 milhões $ em buybacks desde outubro, devolvendo receita diretamente aos detentores de tokens.

Aviso Legal:

- Este artigo foi republicado de [Foresight News], com direitos de autor pertencentes aos autores originais [Castle Labs, OAK Research, Hazeflow]. Para qualquer questão sobre esta republicação, contacte a equipa Gate Learn, que dará seguimento conforme os procedimentos relevantes.

- Aviso legal: As opiniões expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie sem referenciar Gate quando aplicável.

Partilhar

Conteúdos

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Axie Infinito?

O que é Uniswap?

Aptos: Um lar para DeFi's de Alto Desempenho