Os Grandes Perigos das Grandes Bolhas e das Grandes Desigualdades de Riqueza

Apesar de manter a atividade como investidor e de continuar profundamente envolvido no universo do investimento, nesta fase da minha vida desempenho também o papel de docente, procurando transmitir os ensinamentos que adquiri sobre o funcionamento da realidade e os princípios que me permitiram lidar com ela de forma eficaz. Sendo investidor macro global há mais de 50 anos, com inúmeras lições retiradas da história, é natural que grande parte do que transmito incida sobre esta temática.

Este texto incide sobre:

- A distinção essencial entre riqueza e dinheiro;

- a forma como essa diferença alimenta ciclos de bolha e colapso; e

- como essa dinâmica, aliada a grandes desigualdades de riqueza, pode rebentar a bolha e provocar um colapso não apenas financeiro, mas também social e político.

Compreender a diferença entre riqueza e dinheiro e a relação entre ambos é fundamental, nomeadamente: 1) como surgem bolhas quando o valor da riqueza financeira ultrapassa largamente o volume de dinheiro disponível; e 2) como as bolhas rebentam quando a necessidade de liquidez obriga à venda de riqueza.

Este conceito, tão simples quanto fundamental para perceber o funcionamento dos mercados, é frequentemente mal interpretado, mas foi determinante para a minha performance enquanto investidor.

Os princípios essenciais a reter são:

- A riqueza financeira cria-se facilmente e pode não refletir o seu valor real;

- apenas tem valor quando é convertida em dinheiro disponível para gastar; e

- essa conversão, feita através da venda (ou do recebimento dos seus rendimentos), é o mecanismo que, historicamente, transforma bolhas em colapsos.

Sobre a facilidade com que se cria riqueza financeira sem lastro real: atualmente, se o fundador de uma startup alienar ações no valor de 50 milhões $ e avaliar a empresa em 1 mil milhões $, considera-se bilionário, apesar de não existir esse valor de riqueza real subjacente. Da mesma forma, se os compradores de uma ação cotada adquirirem um pequeno lote a determinado preço, todo o capital é valorizado a esse preço, estimando-se assim a riqueza da empresa. Contudo, estes valores são teóricos: um ativo só vale aquilo pelo qual pode ser alienado no mercado.

Quanto ao princípio de que "a riqueza financeira é inútil enquanto não for convertida em dinheiro", isto resulta do facto de a riqueza, por si só, não ser utilizável para consumo, ao contrário do dinheiro.

Quando existe uma disparidade significativa entre o volume de riqueza e a quantidade de dinheiro disponível, e os seus detentores necessitam de liquidez, aplica-se o terceiro princípio: a conversão de riqueza financeira em dinheiro, normalmente através da venda, é o que precipita a passagem da bolha ao colapso.

Dominar estes princípios permite antever e compreender os ciclos de bolha e de colapso, facilitando a navegação nestes contextos.

Importa ainda ter presente que, enquanto dinheiro e crédito servem para adquirir bens, a) o dinheiro liquida efetivamente a transação, ao passo que o crédito gera dívida e impõe a obtenção futura de dinheiro para a liquidação; e b) o crédito é fácil de criar, mas o dinheiro só pode ser emitido pelo banco central. Apesar de se assumir que a aquisição de bens exige dinheiro, na prática é possível comprar a crédito, criando dívida: é este fenómeno que alimenta, tipicamente, as bolhas.

Vejamos um exemplo concreto.

Apesar de as bolhas e colapsos ao longo da história seguirem um padrão semelhante, recorro ao caso da bolha de 1927-29 e do colapso de 1929-33 para ilustrar. Ao analisar mecanicamente a bolha dos anos 1920, o colapso subsequente e as medidas tomadas pelo Presidente Roosevelt em março de 1933, verifica-se a aplicação dos princípios mencionados.

Como foi possível financiar o volume de compras de ações que inflacionou o mercado e criou a bolha? Se houvesse uma oferta limitada de dinheiro, qualquer aquisição obrigaria a alienar outro ativo, pressionando o seu valor em baixa e valorizando o adquirido. Porém, o que alimentou essa bolha não foi dinheiro, mas sim crédito, criado para aquisição de ações e outros ativos. O mecanismo clássico consiste na criação de crédito, utilizado como alavanca para a compra de ativos, criando dívida. Quando o serviço da dívida ultrapassa as receitas geradas pelos ativos, estes têm de ser vendidos, pressionando as cotações em baixa e invertendo a dinâmica, de bolha para colapso.

A lógica é clara:

Quando a compra de ativos financeiros é sustentada por forte expansão do crédito e a riqueza supera largamente o volume de dinheiro, gera-se uma bolha; quando se impõe a venda de riqueza para obter liquidez, o processo inverte-se e gera-se o colapso. Entre 1929-33, ações e outros ativos tiveram de ser alienados para pagar o serviço da dívida contraída para os adquirir, invertendo a dinâmica da bolha. Quanto maior o endividamento para comprar ações, melhor estas evoluíam, levando ainda mais investidores a aderir. Quem comprava, não precisava de vender outros ativos: bastava recorrer ao crédito. À medida que o crédito se tornava mais restrito, as taxas de juro subiam, por forte procura e por decisão da Fed em apertar a política monetária. Quando o serviço da dívida passou a exigir a venda de ações, os preços caíram, sucederam-se os incumprimentos e a contração do crédito, a bolha transformou-se em colapso e instalou-se a depressão.

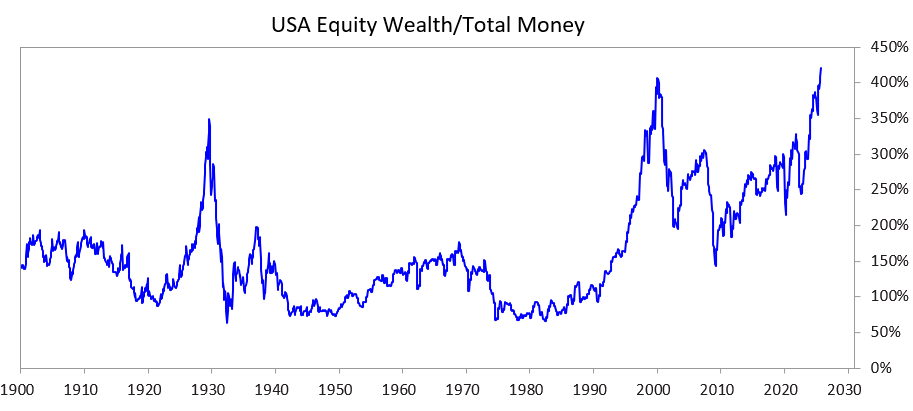

Para perceber como esta dinâmica, aliada a grandes desigualdades de riqueza, pode rebentar a bolha e provocar um colapso social, político e financeiro, observei o gráfico seguinte, que ilustra a evolução histórica e recente do rácio riqueza/dinheiro—ou seja, o valor total das ações face ao total de dinheiro.

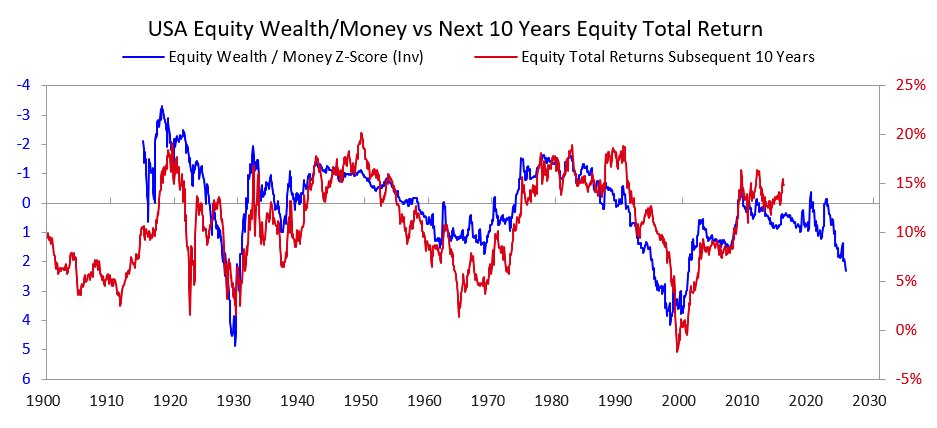

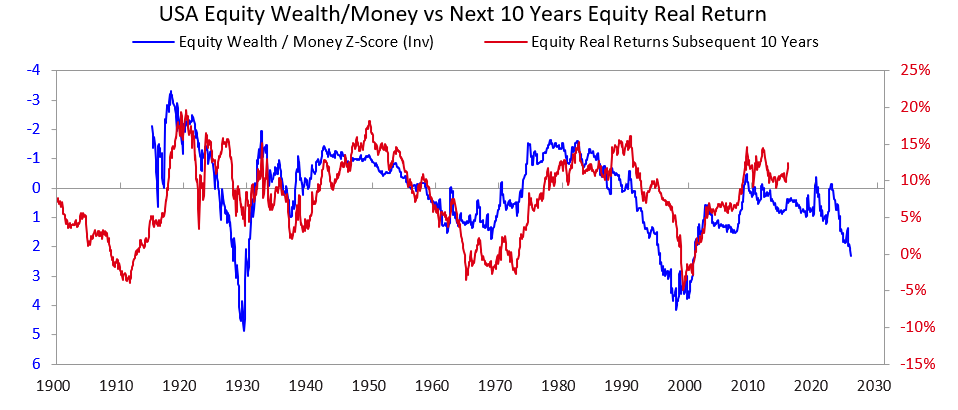

Os gráficos seguintes evidenciam como este indicador antecipa os retornos nominais e reais dos próximos 10 anos. São autoexplicativos.

Quando ouço analistas a tentar aferir se uma ação ou o mercado estão em bolha avaliando se as empresas gerarão lucro suficiente a prazo para justificar os preços atuais, constato que ignoram a verdadeira dinâmica das bolhas. Embora o retorno do investimento seja relevante, não é o principal fator que dita o rebentamento das bolhas. Não rebentam porque, de um dia para o outro, se conclui que as receitas ou lucros não justificam os preços. Até porque só após muitos anos, por vezes décadas, se confirma o retorno. O princípio a reter é:

As bolhas rebentam quando o fluxo de dinheiro para o ativo seca, obrigando os detentores de ações ou outros ativos a vendê-los para obter liquidez, normalmente para pagar dívida.

E o que se segue?

Após o rebentamento das bolhas, quando falta liquidez e crédito para satisfazer as necessidades dos detentores de ativos financeiros, mercados e economia retraem-se e agravam-se as tensões sociais e políticas internas. Isto é tanto mais grave quanto maiores forem as desigualdades, exacerbando o conflito entre ricos/direita e pobres/esquerda. É este mecanismo que, no caso de 1927-33, gerou a Grande Depressão e intenso conflito interno, culminando na substituição de Hoover por Roosevelt.

O rebentamento das bolhas e as quedas de mercado/economia conduzem inevitavelmente a mudanças políticas profundas, défices elevados e monetização de dívida. Entre 1929-32 registaram-se as quedas de mercado e económicas, em 1932 as mudanças políticas, e em 1933 a administração Roosevelt avançou com grandes défices orçamentais.

O banco central imprimiu moeda, desvalorizando o dinheiro face ao ouro. Esta desvalorização aliviou a escassez de liquidez, a) ajudou devedores sistémicos a cumprir obrigações, b) valorizou ativos e c) dinamizou a economia. Estes períodos são propícios a alterações fiscais profundas, que não detalho por falta de espaço, mas que costumam resultar em conflitos e transferências significativas de riqueza. No caso Roosevelt, estas circunstâncias conduziram a reformas fiscais para redistribuição, como o aumento da taxa marginal máxima de IRS para 79% desde os 25% dos anos 1920, a subida de impostos sobre heranças e doações, e o reforço de apoios sociais. Daqui resultaram ainda conflitos internos e externos de grande escala.

Esta dinâmica repetiu-se ao longo da história, levando inúmeras vezes líderes e bancos centrais a tomar decisões idênticas, em múltiplos países e contextos. Antes de 1913, os EUA não tinham banco central nem capacidade de emissão monetária governamental, o que tornava mais frequentes os incumprimentos bancários e as depressões deflacionistas. Em ambos os cenários, os obrigacionistas perdem, os detentores de ouro beneficiam.

O caso de 1927-33 é um exemplo paradigmático do ciclo bolha-colapso, embora dos mais extremos. A mesma lógica verificou-se na decisão de Nixon e da Fed em 1971 e em todos os grandes ciclos seguintes (Japão 1989-90, bolha dot-com de 2000, etc.). Em todos, a popularidade do mercado atrai investidores pouco sofisticados, que investem alavancando-se, perdem dinheiro e ficam revoltados.

Este mecanismo mantém-se há séculos sempre que a procura de dinheiro supera a oferta. A riqueza é alienada para obter liquidez, as bolhas rebentam, sucedem-se incumprimentos, emissão monetária e consequências negativas. O desequilíbrio entre riqueza financeira e dinheiro, bem como a alienação de ativos financeiros (sobretudo dívida) para obter liquidez, está na origem das corridas aos bancos, sejam privados ou bancos centrais. Destas resultam incumprimentos (antes da Fed) ou emissão de crédito e moeda para evitar a falência dos mais relevantes.

Assim, tenha presente que:

Quando as promessas de entrega de dinheiro (dívida) ultrapassam em muito o dinheiro existente e é necessário vender ativos para obter liquidez, esteja atento ao rebentamento de bolhas e salvaguarde-se (reduzindo exposição a crédito e mantendo ouro). Se tal ocorrer num contexto de grandes desigualdades de riqueza, prepare-se para alterações políticas e patrimoniais significativas.

Embora aumentos das taxas de juro e restrições ao crédito sejam causas frequentes da venda de ativos para obtenção de dinheiro, qualquer necessidade de liquidez (como impostos sobre riqueza) pode desencadear esta dinâmica.

Quando coexistem um grande fosso entre riqueza e dinheiro e desigualdades patrimoniais profundas, estamos perante um cenário de risco elevado.

Dos anos 1920 até ao presente

(Pode omitir esta secção se não pretender uma breve descrição do percurso desde os anos 1920.)

Já referi como a bolha dos anos 1920 resultou no colapso e depressão de 1929-33, mas num resumo: esse colapso levou ao incumprimento, em 1933, pelo Presidente Roosevelt, da promessa do Tesouro americano de pagamento em ouro ao preço fixado. O governo imprimiu moeda e o ouro valorizou cerca de 70%. Não detalharei a retoma de 1933-38, o aperto de 1938, a recessão de 1938-39 e o contexto geopolítico que, junto com as potências alemã e japonesa a desafiar EUA e Reino Unido, conduziu à Segunda Guerra Mundial e à redefinição da ordem monetária, política e geopolítica entre 1939 e 1945.

Estes eventos tornaram os EUA muito ricos (detinham dois terços do ouro mundial) e poderosos (metade do PIB global, supremacia militar). O sistema Bretton Woods manteve o padrão ouro, com o dólar indexado ao ouro (35 $/onça) e as restantes moedas a este. De 1944 a 1971, o governo americano gastou acima das receitas fiscais, endividando-se e emitindo dívida, multiplicando as reclamações sobre ouro relativamente ao stock físico. Outros países começaram a trocar dólares por ouro, restringindo liquidez e crédito. Para inverter este cenário, Nixon, em 1971, repetiu o que Roosevelt fizera em 1933: desvalorizou a moeda fiduciária face ao ouro, levando o seu preço a disparar. Desde então, a) a dívida pública e os custos do seu serviço dispararam face à receita fiscal, especialmente após a crise de 2008 e com a pandemia; b) o fosso de rendimentos e valores atingiu níveis sem precedentes, alimentando tensões políticas; e c) o mercado acionista aparenta bolha, suportada por crédito, dívida e especulação em novas tecnologias.

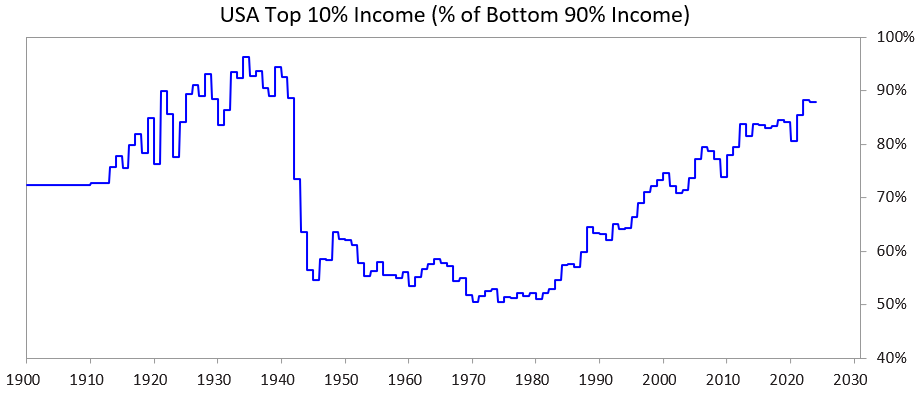

O gráfico seguinte retrata a evolução da quota de rendimento dos 10% de topo face aos 90% de base—atualmente em máximos históricos.

Situação atual

Os EUA e demais países democráticos com dívida elevada enfrentam agora o seguinte dilema: a) não conseguem aumentar a dívida como antes; b) não podem subir impostos o suficiente; nem c) cortar despesa para evitar défices e subida do endividamento. Estão bloqueados.

Detalhando:

Não conseguem colocar dívida porque a procura de mercado é insuficiente (devido ao sobre-endividamento dos Estados e dos próprios credores). Investidores internacionais (como a China) temem que conflitos levem ao não reembolso, pelo que reduzem a exposição à dívida e reforçam o ouro.

Não podem aumentar suficientemente os impostos sobre o top 1-10% porque: a) estes podem emigrar, levando riqueza e receitas; b) os políticos perdem o apoio financeiro destes grupos (essencial para campanhas dispendiosas); ou c) rebentam a bolha.

Também não podem cortar despesa e apoios, pois isso seria politicamente e até moralmente inaceitável, afetando sobretudo os 60% de base.

Por estas razões, todos os sistemas democráticos em países com dívida, desigualdade patrimonial e clivagens de valores estão sob pressão.

Neste contexto, e dada a lógica do sistema democrático, os políticos sucedem-se prometendo soluções rápidas, falham, são removidos e substituídos por outros com promessas semelhantes—casos do Reino Unido e França, ambos com quatro primeiros-ministros nos últimos cinco anos.

Resumindo, vivemos a fase clássica do Grande Ciclo. Esta dinâmica é incontornável e hoje deveria ser evidente.

O boom bolsista e a concentração de riqueza incidem sobretudo sobre ações ligadas à IA (Mag 7) e um núcleo restrito de indivíduos muito ricos, enquanto a IA acentua ainda mais os fossos patrimoniais. Com base na experiência histórica, atribuo elevada probabilidade a uma reação política e social forte, que altere substancialmente a distribuição de riqueza ou, no limite, origine desordem grave.

Vejamos agora o impacto desta dinâmica, conjugada com desigualdades profundas, na política monetária, e como pode culminar na introdução de impostos sobre a riqueza, rebentando a bolha e originando um colapso.

A realidade em números

Comparemos o top 10% em património e rendimento com os 60% de base, que representam a maioria da população.

Em síntese:

- O top 1-10% detém uma fatia largamente superior de riqueza, rendimento e ações face aos 60% de base;

- a valorização dos ativos representa a maior parte deste acréscimo de riqueza, e não é tributada até ser realizada, ao contrário do rendimento;

- com o boom da IA, estas desigualdades aumentam e deverão agravar-se;

- qualquer imposto sobre a riqueza obrigará à venda de ativos para pagamento do imposto, podendo rebentar a bolha.

De forma mais concreta:

Nos EUA, o top 10% corresponde a indivíduos altamente qualificados e produtivos, que arrecadam cerca de 50% dos rendimentos totais, detêm dois terços da riqueza, possuem 90% das ações e suportam dois terços do IRS federal, com todos estes números em crescimento. Ou seja, prosperam e contribuem substancialmente.

Os 60% de base, pelo contrário, têm baixa qualificação (exemplo: 60% dos americanos têm literacia inferior ao nível sexto ano), são pouco produtivos, recebem cerca de 30% dos rendimentos, possuem apenas 5% da riqueza, cerca de 5% das ações e suportam menos de 5% dos impostos federais. A sua situação patrimonial e perspetivas são estagnadas, pelo que enfrentam constrangimentos financeiros.

Assim, cresce a pressão para tributar e redistribuir a riqueza e liquidez do topo para a base.

Apesar de nunca terem existido impostos sobre a riqueza, a pressão para a sua criação, a nível estadual e federal, é crescente. Porquê agora? Porque é aí que está a maior parte dos recursos, e o enriquecimento dos mais abastados resulta sobretudo da valorização de ativos, não tributada, ao contrário do rendimento.

Os impostos sobre a riqueza têm três grandes entraves:

- Os ricos podem emigrar, levando talento, produtividade, rendimentos, património e impostos, prejudicando os países de origem e favorecendo os de destino;

- são de aplicação e execução complexas (dispenso aprofundar para não alongar ainda mais); e

- retiram capital aos investimentos produtivos, canalizando-o para o Estado, partindo do pressuposto improvável de que este o empregará eficazmente para tornar os 60% de base mais produtivos e prósperos.

Por estas razões, seria preferível um imposto moderado (5-10%) sobre mais-valias não realizadas. Mas esse é tema para outra ocasião.

P.S. Como funcionaria um imposto sobre a riqueza?

Abordarei este tema em maior detalhe futuramente. Basta referir que, segundo o balanço das famílias americanas, o património bruto ronda os 150 biliões $, mas os depósitos e numerário não chegam a 5 biliões $. Um imposto anual de 1-2% sobre a riqueza exigiria mais de 1-2 biliões $ em liquidez por ano, quando a base monetária é apenas um pouco superior a isso.

Medidas deste tipo rebentariam a bolha e causariam um colapso. Estes impostos não incidiriam sobre toda a população, mas apenas sobre os mais ricos. Não entrarei em detalhes quantitativos, pois o texto já é extenso. Basta salientar que impostos sobre o património originariam 1) vendas forçadas de ações privadas e cotadas, pressionando avaliações em baixa; 2) maior procura de crédito, potencialmente elevando custos de financiamento para ricos e mercados; e 3) incentivo à deslocalização de riqueza para jurisdições mais favoráveis. O impacto seria ainda mais acentuado se incidissem sobre ganhos não realizados ou ativos ilíquidos, como private equity, capital de risco ou grandes posições em ações cotadas.

Aviso legal:

- Este artigo foi republicado de [raydalio]. Todos os direitos de autor pertencem ao autor original [raydalio]. Em caso de objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento célere ao pedido.

- Exoneração de responsabilidade: As opiniões e ideias expressas neste artigo são exclusivamente do autor e não constituem qualquer recomendação ou aconselhamento de investimento.

- A tradução deste artigo para outros idiomas é da responsabilidade da equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

Como gerir os riscos no comércio de futuros cripto?

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

Como os projetos DePin estão transformando a transferência de dados