À vista, CFD, Futuros e Contratos Perpétuos constituem o principal quadro de negociação dos mercados financeiros modernos. À medida que os mercados globais de capitais se digitalizam, os investidores podem negociar diretamente ações, produtos de base ou ativos digitais, ao mesmo tempo que utilizam derivados para captar movimentos de preços, o que permite uma gama mais ampla de estratégias.

Desde valores mobiliários e produtos de base tradicionais até ao câmbio e ativos digitais, estes quatro instrumentos de negociação tornaram-se infraestruturas essenciais para a alocação global de ativos. Embora cada produto gire em torno do mesmo ativo subjacente, diferem significativamente na lógica de negociação, na utilização de capital e no perfil de risco.

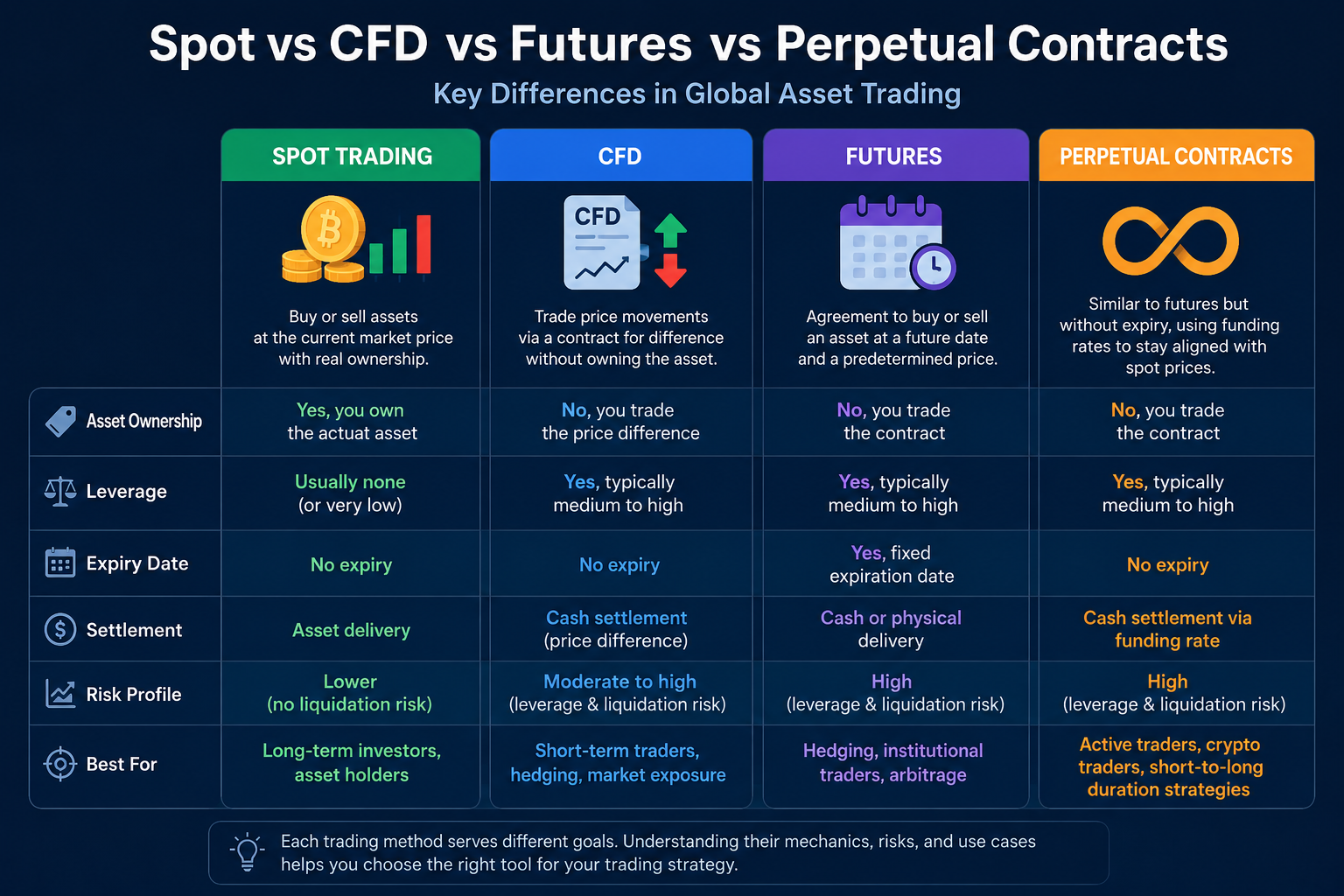

O que é a negociação à vista?

A negociação à vista é a compra ou venda direta de um ativo ao preço de mercado atual.

No mercado à vista, os investidores assumem geralmente a posse efetiva do ativo subjacente após a conclusão de uma negociação. Por exemplo, a compra de ações confere as ações correspondentes; a compra de ouro físico confere a posse do ouro; a compra de ativos digitais confere os tokens propriamente ditos.

A negociação à vista é a forma mais básica de negociação nos mercados financeiros e a base para todas as precificações de derivados. Em última análise, a maioria dos preços dos ativos deriva da oferta e da procura nos mercados à vista.

Principais características da negociação à vista

- Posse real do ativo

- Geralmente sem alavancagem envolvida

- Sem data de validade

- Risco relativamente simples

- Adequada para detenção a longo prazo e alocação de ativos

O que é um CFD?

Um CFD (Contract for Difference) é um derivado financeiro liquidado com base em diferenças de preço. Os negociadores não precisam de deter o ativo subjacente; os ganhos ou perdas são calculados estritamente a partir dos movimentos de preços.

Na negociação de CFD, o investidor e a plataforma acordam em liquidar a diferença de preço entre a abertura e o fecho de uma posição. Se o preço subir, as posições longas lucram; se cair, ocorrem perdas.

Os CFD são amplamente utilizados em índices de ações, ouro, prata, petróleo bruto, câmbio e mercados de ativos digitais.

Principais características dos CFD

- Sem posse do ativo subjacente

- Suporta posições longas e Short

- Alavancagem disponível

- Sem data de entrega fixa

- Lucro e perda provêm unicamente de movimentos de preços

O que é um contrato de futuros?

Um contrato de futuros é um acordo normalizado para comprar ou vender um ativo a um preço predeterminado numa data futura especificada.

Os futuros surgiram nos mercados agrícolas e de produtos de base para ajudar produtores e compradores a gerir o risco de preço. À medida que os mercados financeiros evoluíram, os futuros expandiram-se para cobrir índices, taxas de juro, câmbio e ativos digitais.

Ao contrário da negociação à vista, os futuros envolvem não o ativo em si, mas o direito e a obrigação de efetuar ou receber a entrega numa data posterior.

Principais características dos contratos de futuros

- Data de validade fixa

- Geralmente utilizam um sistema de margem

- Suportam negociação com alavancagem

- Podem ser utilizados para cobertura

- Úteis para a descoberta de preços

O que é um contrato perpétuo?

Um contrato perpétuo é um derivado que elimina o mecanismo de validade. Ao contrário dos futuros tradicionais, os contratos perpétuos permitem que os negociadores detenham posições indefinidamente.

Para manter o preço do contrato perpétuo alinhado com o mercado à vista, utiliza-se um mecanismo de taxa de financiamento. Quando o preço do contrato se desvia do preço à vista, pagamentos periódicos entre posições longas e Short restauram o equilíbrio.

Os contratos perpétuos tornaram-se um dos derivados mais ativamente negociados nos mercados de ativos digitais.

Principais características dos contratos perpétuos

- Sem validade fixa

- Suporta detenção de posições a longo prazo

- Introduz um mecanismo de taxa de financiamento

- Permite alta alavancagem

- Amplamente utilizados nos mercados de ativos digitais

Como difere a posse de ativos?

A posse de ativos é a distinção fundamental entre a negociação à vista e os derivados.

Após uma negociação à vista, os investidores detêm o ativo subjacente real — a posse é transferida, seja para ações, ouro ou ativos digitais. Em contraste, os CFD, futuros e contratos perpétuos são essencialmente negociações sobre movimentos de preços. Os investidores detêm posições contratuais, não o ativo em si.

Esta diferença torna a negociação à vista ideal para detenção a longo prazo, enquanto os derivados são mais adequados para a gestão de risco e negociação tática de preços.

| Método de Negociação |

Posse de Ativos |

| À vista |

Sim |

| CFD |

Não |

| Futuros |

Não |

| Contrato Perpétuo |

Não |

Como diferem os mecanismos de alavancagem?

A alavancagem é uma característica definidora dos mercados de derivados. Através da margem, os negociadores podem controlar posições maiores com menos capital.

A negociação à vista exige geralmente capital total, enquanto os CFD, futuros e contratos perpétuos utilizam amplamente alavancagem. A alavancagem aumenta a eficiência do capital, mas também amplifica os riscos da volatilidade do mercado.

Consequentemente, uma alavancagem mais elevada exige uma gestão de risco mais sólida.

Como diferem a validade e a liquidação?

O mercado à vista não tem validade — os ativos podem ser detidos indefinidamente.

Os CFD operam geralmente com um modelo de detenção aberto, sem data de entrega fixa.

Os mercados de futuros têm uma estrutura de validade clara. Uma vez expirado um contrato, os negociadores devem liquidar em dinheiro ou efetuar a entrega física, o que dá origem a atividades de renovação e extensão.

Os contratos perpétuos substituem a validade por um mecanismo de taxa de financiamento, evitando assim a necessidade de renovação frequente de contratos.

| Método de Negociação |

Tem validade |

Método de liquidação principal |

| À vista |

Não |

Entrega de ativos |

| CFD |

Não |

Liquidação por diferença de preço |

| Futuros |

Sim |

Dinheiro ou entrega física |

| Contrato Perpétuo |

Não |

Equilíbrio da taxa de financiamento |

Como diferem os perfis de risco?

O mercado à vista enfrenta principalmente o risco de flutuação do preço dos ativos. A menos que o ativo vá a zero, os investidores raramente são forçados a abandonar as suas posições apenas por movimentos de preço.

Os mercados de derivados introduzem margem e alavancagem, adicionando risco de chamada de margem, risco de liquidez e risco de liquidação.

Em ambientes de elevada volatilidade, os preços dos derivados podem mover-se muito mais rapidamente do que os preços à vista, tornando a gestão de risco um componente central de qualquer sistema de negociação.

À medida que as plataformas globais de negociação evoluem, a negociação à vista, os CFD, futuros e contratos perpétuos são cada vez mais reunidos em sistemas de conta unificada.

A plataforma Gate permite que os negociadores acedam a diferentes mercados a partir de uma única interface, partilhando a gestão de capital e os controlos de risco. Por exemplo, as arquiteturas de negociação multi-ativos visam integrar os mercados à vista, de CFD e de derivados para melhorar a eficiência entre mercados.

Entretanto, as ferramentas de negociação baseadas em IA estão a ser utilizadas para análise de mercado, deteção de riscos e apoio à estratégia, impulsionando a infraestrutura de negociação para uma maior inteligência.

Resumo

A negociação à vista, os CFD, os futuros e os contratos perpétuos representam modelos de negociação de diferentes fases da evolução dos mercados financeiros.

A negociação à vista centra-se na transferência de posse de ativos; os CFD oferecem participação no mercado através da liquidação por diferença de preço; os futuros proporcionam gestão de risco e descoberta de preços através de validade fixa; os contratos perpétuos criam um modelo de negociação a longo prazo sem entrega nos mercados de ativos digitais.

Perguntas Frequentes

Qual é a maior diferença entre a negociação à vista e os CFD?

A negociação à vista envolve a posse real do ativo; a negociação de CFD liquida apenas com base nos movimentos de preço. Os negociadores interagem com as variações do preço de mercado, não com o ativo em si.

Como é que os contratos perpétuos e os contratos de futuros são diferentes?

Os futuros têm uma data de validade fixa que exige liquidação ou entrega num momento específico. Os contratos perpétuos não têm validade e utilizam um mecanismo de taxa de financiamento para se manterem alinhados com o preço à vista.

Os CFD são considerados futuros?

Os CFD e os futuros são ambos derivados, mas utilizam mecanismos de liquidação e negociação diferentes. Os CFD geralmente não têm validade fixa, enquanto os futuros seguem ciclos de entrega normalizados.

Porque é que a alavancagem é comum nos mercados de derivados?

A alavancagem melhora a eficiência do capital, permitindo que os negociadores controlem posições maiores com menos dinheiro. No entanto, também amplifica tanto os ganhos como as perdas potenciais decorrentes dos movimentos de preços.

Qual é o método de negociação com o menor risco?

Estruturalmente, a negociação à vista não envolve margem nem liquidação forçada, tornando o seu perfil de risco mais simples. Ainda assim, todos os mercados apresentam risco de preço, e cada produto tem as suas próprias características de risco.

Porque é que os contratos perpétuos não têm data de validade?

Os contratos perpétuos utilizam um mecanismo de taxa de financiamento para equilibrar a oferta e a procura, mantendo o preço próximo do preço à vista ao longo do tempo. Isto elimina a necessidade da liquidação baseada em validade utilizada nos futuros tradicionais.