Os semicondutores constituem a espinha dorsal crítica da economia digital moderna. Desde smartphones e PC até à IA, ao treino de modelos de grande escala e aos centros de dados, praticamente todos os setores tecnológicos atuais dependem de chips avançados para computação e armazenamento. À medida que a procura por hashrate de IA aumenta, a importância da indústria global de semicondutores cresce, e a Coreia do Sul afirmou-se como uma força central indispensável nesta cadeia de valor.

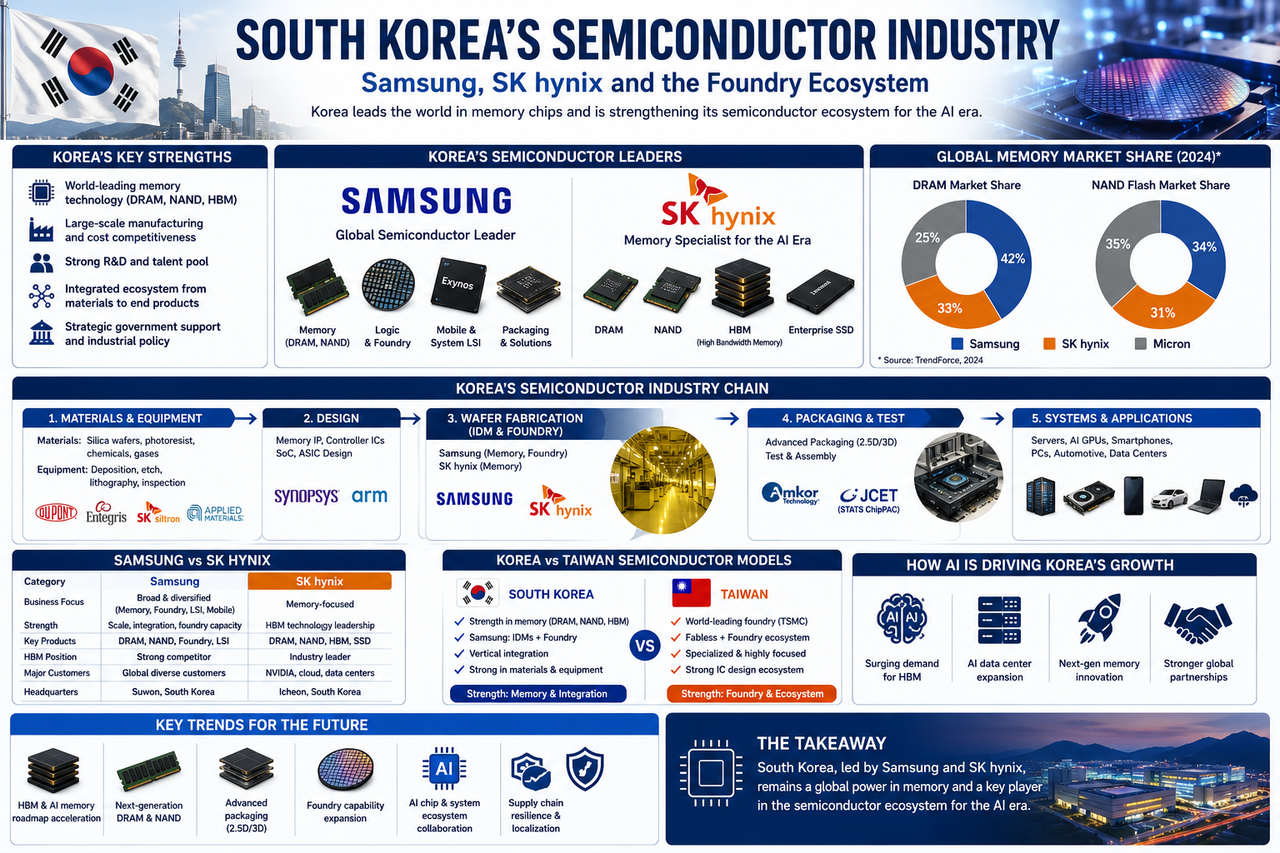

No panorama global dos semicondutores, a Coreia do Sul construiu uma vantagem industrial formidável através de dois gigantes: a Samsung Electronics e a SK Hynix. Especialmente nos segmentos de chips de memória como DRAM, NAND Flash e HBM, as empresas sul-coreanas dominam há muito o palco global. Com a expansão implacável da infraestrutura de IA, a importância estratégica da indústria de semicondutores da Coreia do Sul continua a intensificar-se.

Como se tornou a Coreia do Sul uma potência global de semicondutores?

A ascensão da Coreia do Sul no setor dos semicondutores começou na década de 1980. O governo promoveu ativamente o desenvolvimento de alta tecnologia, apoiando as empresas nacionais de chips através de financiamento, formação de talentos e políticas de incentivo.

Paralelamente, a Coreia do Sul desenvolveu um modelo de crescimento centrado em grandes conglomerados (chaebols). O Grupo Samsung e o Grupo SK têm canalizado continuamente recursos para I&D e fabrico de semicondutores, permitindo ao país construir um ecossistema industrial completo.

Ao longo de décadas, a Coreia do Sul tornou-se uma das maiores bases de produção de chips de memória do mundo, exercendo uma influência significativa nos mercados de DRAM e NAND Flash.

Principais vantagens da indústria de semicondutores da Coreia do Sul

| Área de vantagem |

Detalhes específicos |

| Chips de memória |

Capacidades de fabrico de DRAM e NAND líderes mundiais |

| Fabrico avançado |

Experiência extensa em produção em massa e controlo de rendimento |

| Armazenamento de IA |

Liderança global em tecnologia HBM |

| Sinergia industrial |

Ecossistema bem estabelecido em materiais, equipamento e fabrico |

| Apoio político |

Apoio de longo prazo como indústria estratégica nacional |

Quais são os componentes da cadeia de abastecimento de semicondutores da Coreia do Sul?

O ecossistema de semicondutores da Coreia do Sul vai além dos fabricantes de chips, abrangendo materiais, equipamento, conceção, empacotamento e teste.

A montante inclui fornecedores de wafers de silício, fotoresistências, produtos químicos e equipamento de semicondutores. O segmento intermédio abrange a conceção de chips e o fabrico de wafers. A jusante envolve empacotamento/teste, fabricantes de servidores, empresas de eletrónica de consumo e operadores de centros de dados.

Estrutura da cadeia de abastecimento de semicondutores da Coreia do Sul

| Segmento |

Componentes principais |

| Montante |

Materiais, equipamento, fornecimento de wafers |

| Intermédio |

Conceção de chips, fabrico de memória, fundição de wafers |

| Jusante |

Empacotamento/teste, produtos finais, centros de dados |

| Camada de aplicação |

IA, computação em nuvem, smartphones, eletrónica automóvel |

Esta estrutura industrial abrangente ajuda a Coreia do Sul a manter uma forte vantagem competitiva na corrida global pelos chips.

Qual é o papel da Samsung Electronics na indústria de semicondutores da Coreia do Sul?

A Samsung Electronics é uma das maiores empresas de semicondutores do mundo e uma pedra angular da indústria de chips da Coreia do Sul.

Ao contrário da maioria dos fabricantes de chips, as operações da Samsung abrangem chips de memória, chips lógicos, fundição de wafers, eletrónica de consumo e smartphones, cobrindo toda a cadeia de valor dos semicondutores.

Em memória, a Samsung mantém há muito a liderança global em DRAM e NAND. Em fundição de wafers, é uma das poucas empresas capazes de competir com a TSMC em nodos de processo avançados.

Assim, a Samsung não é apenas o rosto da indústria de semicondutores da Coreia do Sul, mas também um player global incontornável.

Por que razão é a SK Hynix tão importante?

A SK Hynix é um fabricante líder mundial de chips de memória e outro pilar do setor de semicondutores da Coreia do Sul.

As suas principais atividades incluem DRAM, NAND Flash, SSD empresariais e HBM. Com a rápida ascensão da IA, a HBM tornou-se um dos produtos mais seguidos da empresa.

Em comparação com a Samsung, a SK Hynix está mais focada em memória, o que lhe confere uma vantagem distinta em I&D de tecnologia de memória e experiência em produção em massa.

Samsung vs. SK Hynix: comparação

| Dimensão |

Samsung Electronics |

SK Hynix |

| Sede |

Coreia do Sul |

Coreia do Sul |

| Atividade principal |

Grupo abrangente de semicondutores |

Líder em chips de memória |

| Mercado de DRAM |

Líder global |

Líder global |

| Mercado de NAND |

Líder global |

Player chave |

| Estratégia HBM |

Expansão agressiva |

Liderança na indústria |

| Fundição de wafers |

Sim |

Não |

Em conjunto, estas duas empresas constituem o núcleo da competitividade da Coreia do Sul em chips de memória.

Por que motivo lidera a Coreia do Sul o mundo em chips de memória?

Os chips de memória caracterizam-se por fortes economias de escala, elevadas barreiras técnicas e enormes necessidades de capital.

As empresas sul-coreanas têm mantido investimento pesado e I&D, construindo vantagens em tecnologia de processo, controlo de rendimento e gestão da cadeia de abastecimento. Ao mesmo tempo, a consolidação do mercado global de memória aumentou a concentração.

Atualmente, o mercado global de DRAM é dominado pela Samsung, SK Hynix e Micron Technology, com as empresas sul-coreanas a deterem uma quota de comando.

Como se está a desenvolver o ecossistema de fundição de wafers da Coreia do Sul?

Embora a Coreia do Sul se destaque em memória, a fundição de wafers não é o seu ponto mais forte.

O mercado global de fundição avançada tem sido há muito liderado pela TSMC. A Samsung é um dos poucos players capazes de competir em nós avançados e continua a expandir o seu negócio de fundição.

Nos últimos anos, o governo sul-coreano tem promovido ativamente o ecossistema de fundição doméstico, com o objetivo de impulsionar o fabrico de chips lógicos e de IA e reduzir a dependência de cadeias de abastecimento estrangeiras.

Comparação de modelos de semicondutores: Coreia do Sul vs. Taiwan, China

| Aspeto |

Coreia do Sul |

Taiwan, China |

| Força principal |

Chips de memória |

Fundição de wafers |

| Empresas líderes |

Samsung, SK Hynix |

TSMC |

| Vantagem em IA |

HBM, DRAM |

Fabrico de chips de IA |

| Estrutura industrial |

Modelo IDM forte |

Dominada por fundição |

| Posição global |

Centro de memória |

Centro de fabrico |

A ascensão da IA generativa gerou uma procura explosiva por memória de alto desempenho.

As GPU de IA modernas necessitam de HBM para funcionar — uma tecnologia onde as empresas sul-coreanas se destacam. À medida que a construção de centros de dados e o treino de modelos de grande escala se expandem, a HBM tornou-se um dos segmentos de semicondutores de crescimento mais rápido.

Isto abriu novas vias de crescimento para a Samsung e a SK Hynix, consolidando ainda mais o papel da Coreia do Sul na cadeia de abastecimento global de infraestrutura de IA.

Que desafios enfrenta a indústria de semicondutores da Coreia do Sul?

Apesar das suas vantagens, o setor de semicondutores da Coreia do Sul enfrenta vários desafios.

Primeiro, a indústria de memória é altamente cíclica, com flutuações de mercado a impactar a rentabilidade. Segundo, a intensificação da concorrência tecnológica global coloca a segurança da cadeia de abastecimento e a autossuficiência tecnológica no centro das atenções.

Além disso, os EUA, a China, o Japão e a Europa estão todos a aumentar os investimentos em semicondutores, prometendo uma concorrência mais feroz no futuro.

Para a Coreia do Sul, manter a liderança tecnológica enquanto se expande para chips lógicos e fundição será crucial para o crescimento futuro.

Tendências futuras na indústria de semicondutores da Coreia do Sul

Nos próximos anos, o foco da indústria poderá centrar-se em:

- Atualização das tecnologias HBM e de memória para IA

- I&D para a próxima geração de DRAM e NAND

- Capacidades de empacotamento avançado

- Reforço da competitividade na fundição de wafers

- Parcerias no ecossistema de chips de IA

- Localização da cadeia de abastecimento de semicondutores

Com o investimento sustentado em infraestrutura de IA, as empresas sul-coreanas estão bem posicionadas para manter o seu domínio no mercado global de memória.

Resumo

A Coreia do Sul é um dos principais centros de semicondutores do mundo, com uma clara vantagem em chips de memória. A Samsung Electronics e a SK Hynix dominam conjuntamente os mercados de DRAM, NAND Flash e HBM, tornando a Coreia do Sul uma fonte vital de infraestrutura de memória para IA.

Na era da IA, a memória de alto desempenho é um componente crítico do poder de computação, e as empresas sul-coreanas ocupam este nicho chave. Embora a TSMC continue a ser a líder em fundição, a Samsung está a expandir a sua presença de forma constante, e a Coreia do Sul está a construir um ecossistema de semicondutores mais abrangente.

Perguntas frequentes

Porque é que a Coreia do Sul é uma potência de semicondutores?

A Coreia do Sul investiu fortemente em I&D e fabrico de semicondutores durante décadas, construindo uma indústria ancorada pela Samsung Electronics e SK Hynix. Detém liderança global em DRAM, NAND Flash e HBM.

Quem é a maior empresa de semicondutores da Coreia do Sul?

A Samsung Electronics é a maior empresa de semicondutores da Coreia do Sul e um dos principais fabricantes de chips de memória do mundo. A SK Hynix é outro grande fabricante global de memória.

Quais são as principais vantagens da Coreia do Sul em semicondutores?

A maior força da Coreia do Sul são os chips de memória — DRAM, NAND Flash e HBM. Na era da IA, a HBM tornou-se uma vantagem competitiva fundamental.

Qual é a relação entre a SK Hynix e a Samsung Electronics?

Ambas fazem parte de grandes conglomerados sul-coreanos, mas operam de forma independente. São ao mesmo tempo parceiras e concorrentes ferozes no mercado global de memória.

A Coreia do Sul tem a sua própria indústria de fundição de wafers?

Sim. A Samsung Electronics é um grande player global de fundição, embora a sua quota de mercado fique atrás da TSMC. A Coreia do Sul está a desenvolver ativamente o seu ecossistema de fundição para reforçar o fabrico de chips lógicos.