Análise do Jogo Bull-Bear de Ethereum e Perspetivas antes da iminente atualização Fusaka

I. Introdução

Esta semana, programadores de todo o mundo reuniram-se em Buenos Aires para a conferência anual de desenvolvimento Ethereum. Em dezembro, a rede Ethereum prepara-se para uma atualização de grande impacto—com o nome de código “Fusaka”—que irá multiplicar por oito a capacidade de processamento de dados, reforçar a segurança do protocolo e disponibilizar novas ferramentas para developers. Paralelamente, o aumento da participação institucional está a impulsionar entradas de capital robustas, e o segmento Real World Asset (RWA) posiciona-se como futuro motor de crescimento para Ethereum.

Contudo, a incerteza macroeconómica tem condicionado Ethereum desde o início de outubro, levando o preço de um máximo de 4 900 $ para uma tendência descendente. O súbito evento cisne negro “crash 10·11” deixou o ETH fragilizado, oscilando recentemente em torno dos 3 000 $—uma queda superior a 30% face ao topo. O capital que anteriormente sustentava a valorização do ETH está a retrair-se: as ações da DAT Treasury Company afundaram, as posições passaram de lucro para prejuízo e alguns acionistas estão a desinvestir. Vários ETF spot globais de ETH continuam a registar saídas líquidas, enquanto investidores institucionais tradicionais optam por aguardar. Em simultâneo, o ecossistema Ethereum arrefece: o valor total bloqueado (TVL) caiu mais de 20% desde outubro, as stablecoins on-chain perderam o peg repetidamente e os protocolos DeFi enfrentaram sucessivas dificuldades.

Este artigo analisa o desempenho recente de Ethereum, aprofunda os fatores de pressão e valorização atuais e apresenta uma perspetiva para o final do ano, para 2024 e para o médio/longo prazo. O objetivo é permitir que investidores individuais ultrapassem a incerteza, identifiquem tendências-chave e tomem decisões racionais neste momento de viragem.

II. Análise do Desempenho Recente de Ethereum

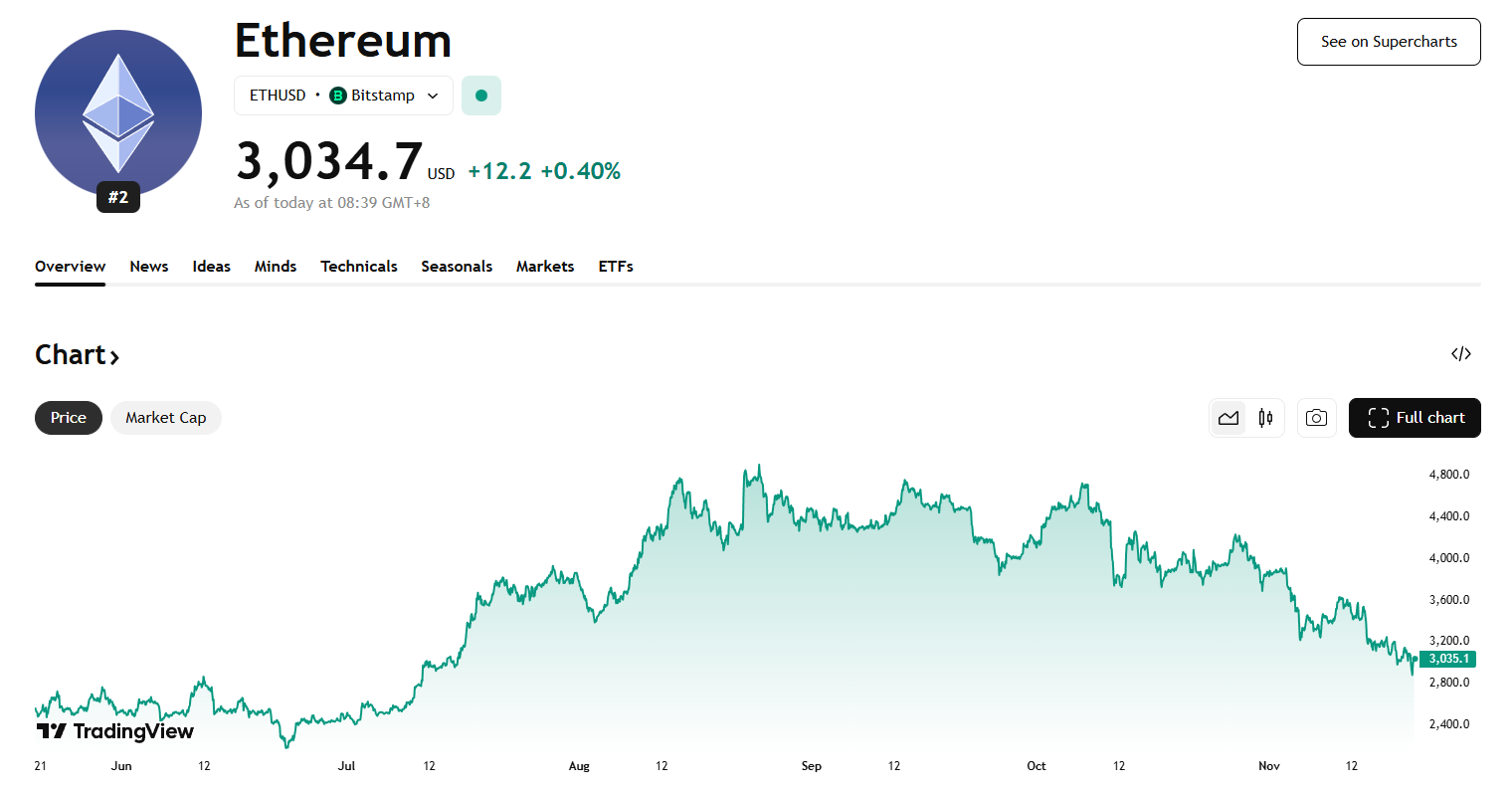

No terceiro trimestre, o preço de Ethereum valorizou em linha com o sentimento positivo do mercado, subindo de cerca de 2 500 $ no final de junho para quase 4 950 $ no final de agosto—máximo anual. Em outubro, contudo, riscos macroeconómicos e internos agravados desencadearam uma forte liquidação. A 11 de outubro, o anúncio inesperado de aumento de tarifas dos EUA sobre a China provocou uma venda global de ativos de risco, com quedas acentuadas nas criptomoedas. O preço de Ethereum caiu mais de 20% até um mínimo próximo dos 3 380 $. Apesar de alguma recuperação, a liquidez secou gradualmente e a tendência manteve-se volátil e descendente. Atualmente, ETH negocia perto dos 3 000 $, uma descida superior a 30% face ao topo de agosto.

Fonte: https://www.tradingview.com/symbols/ETHUSD

- Restrição macroeconómica: Esta correção resulta sobretudo da contração da liquidez global e de expectativas mais restritivas quanto às taxas de juro. Em novembro, a Reserva Federal dos EUA adotou uma postura firme, arrefecendo as expectativas de corte de taxas em dezembro e reduzindo drasticamente o apetite pelo risco. O boom das criptomoedas no terceiro trimestre foi alimentado por “novo dinheiro” institucional—vários ETF spot de Ethereum lançados no verão, investidores tradicionais a entrar rapidamente e empresas cotadas a anunciar grandes compras de ETH, garantindo forte suporte comprador. Em outubro, porém, a incerteza macro aumentou, o capital procurou refúgio no dólar e nos Treasuries, e as entradas incrementais em cripto secaram.

2. Saídas de capital dos ETF: Segundo dados da SoSoValue, em meados de novembro, os ETF spot de Ethereum detinham cerca de 6,34 milhões de ETH (192,8 mil milhões $), equivalentes a 5,19% da oferta. Este mês, contudo, os fluxos inverteram-se de entradas líquidas para saídas líquidas, com retiradas muito superiores aos novos investimentos e um máximo diário de saída de 180 milhões $. Isto contrasta com as entradas constantes de julho e agosto. Os investidores de ETF são tipicamente alocadores de longo prazo, pelo que vários dias consecutivos de resgates líquidos indicam menor procura por ETH nos canais financeiros tradicionais. A sua saída reduz diretamente a pressão compradora e amplifica a volatilidade de curto prazo.

Fonte: https://sosovalue.com/assets/etf/us-eth-spot

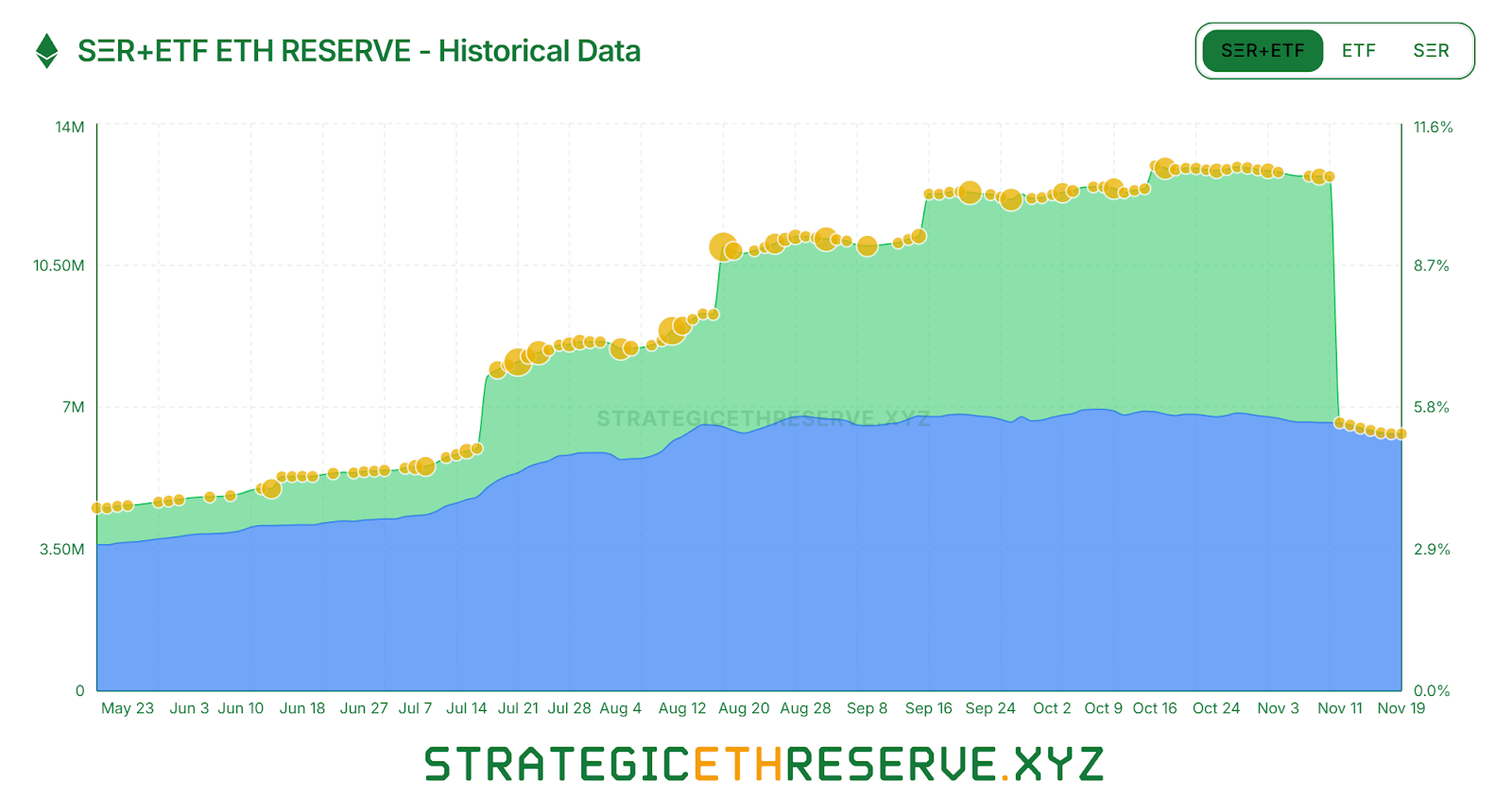

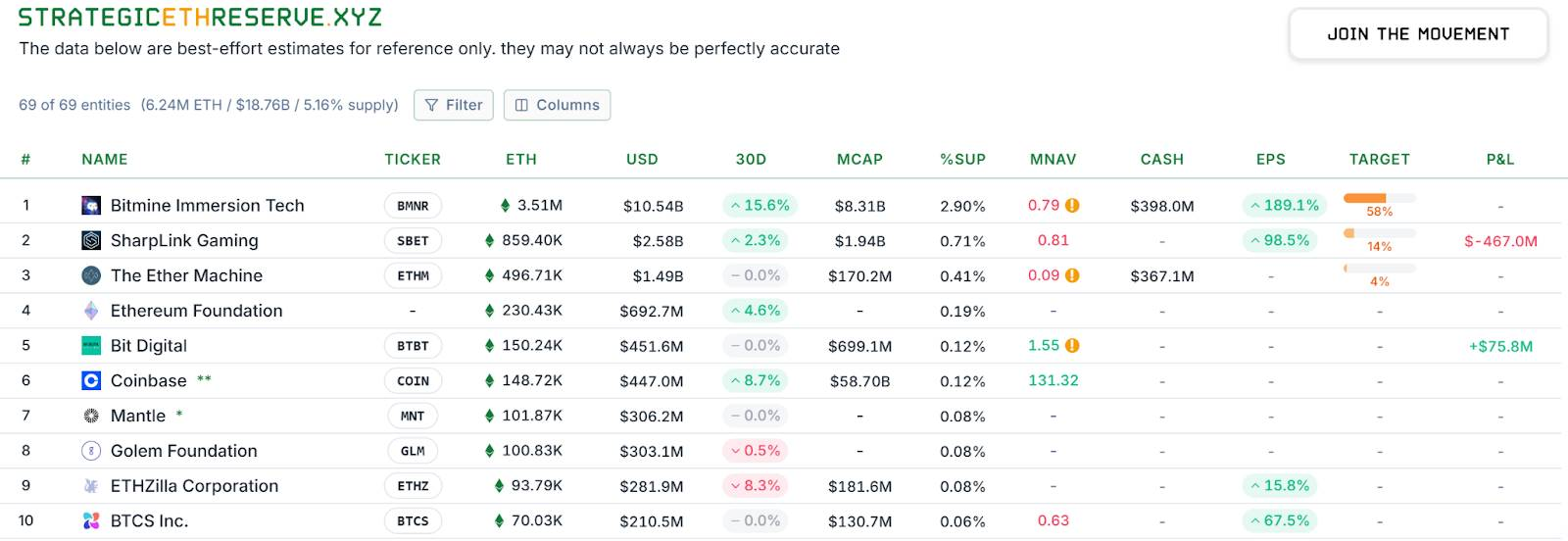

3. Diminuição incremental da empresa DAT: Também se verifica divergência interna no setor. Em meados de novembro, as reservas estratégicas totais de ETH da DAT rondavam os 6,24 milhões de ETH, equivalentes a 5,15% da oferta, com acumulação visivelmente mais lenta. Entre os principais detentores, BitMine mantém-se como o único ainda a comprar ETH de forma agressiva, adicionando mais 67 000 ETH na última semana. SharpLink, outra empresa líder, deixou de comprar desde meados de outubro após adquirir 19 300 ETH a um custo médio de 3 609 $, estando agora com perdas não realizadas. Algumas tesourarias de menor dimensão foram obrigadas a vender ativos para sobreviver, como a “ETHZilla”, que vendeu cerca de 40 000 ETH no final de outubro para recomprar ações e reduzir o desconto. O setor das tesourarias passou de expansão generalizada para polarização: os grandes players mal conseguem manter as compras, enquanto os mais pequenos enfrentam restrições de liquidez e pressão da dívida, sendo forçados a reduzir posições e cortar perdas.

Fonte: https://www.strategicethreserve.xyz/

4. Desalavancagem e aumento da pressão vendedora: No mercado secundário, a saída rápida de capital alavancado intensificou a pressão vendedora sobre ETH. Durante o crash de outubro, baleias como “Machi Big Brother”, fortemente posicionadas em long, foram liquidadas, espalhando pânico e prejudicando o sentimento otimista. Segundo a Coinglass, o open interest de ETH em contratos futuros caiu quase 50% desde o topo de agosto, indicando desalavancagem acelerada e arrefecimento da especulação e liquidez. Não só os investidores alavancados estão a recuar, como também os detentores de longo prazo estão a reduzir posições. Dados da Glassnode mostram que detentores de longo prazo (mais de 155 dias) têm vendido recentemente cerca de 45 000 ETH (140 milhões $) por dia—máximo desde 2021—mostrando que alguns veteranos estão a realizar lucros em preços altos. Estes sinais apontam para um enfraquecimento do ímpeto de valorização interna.

5. Declínio do staking de Ethereum: Dados da Beacon Chain mostram que, desde julho, o número de validadores ativos de Ethereum caiu cerca de 10%, a primeira descida significativa desde a fusão para POS em 2022. As principais razões: a valorização do ETH no primeiro semestre levou muitos operadores de nós a sair do staking e realizar lucros em preços elevados, com filas de saída de validadores a disparar no final de julho e saídas diárias de ETH a atingirem máximos históricos. Os rendimentos anualizados do staking caíram para cerca de 2,9%, enquanto as taxas de empréstimo on-chain subiram, reduzindo oportunidades de arbitragem e enfraquecendo o suporte do staking ao preço do ETH.

Fonte: https://beaconcha.in/

6. Turbulência nas stablecoins e DeFi: Também surgiram problemas no ecossistema Ethereum, agravando a confiança dos investidores. A 11 de outubro, a USDe caiu para 0,65 $ devido à falha do seu mecanismo de arbitragem circular de empréstimos. Embora tenha recuperado rapidamente para perto de 1 $, desencadeou uma reação em cadeia. Pouco depois, mais eventos de risco atingiram o setor das stablecoins descentralizadas: o protocolo Stream viu o xUSD desindexar devido à falha de um fundo de cobertura subjacente; o USDX caiu para 0,38 $ durante uma crise de liquidez, com risco de resgate 1:1; outra stablecoin algorítmica, deUSD, também caiu abaixo do peg. Estas stablecoins, antes altamente aguardadas, falharam sob condições extremas de mercado, expondo a fragilidade e opacidade dos modelos “delta-neutral”. A série de falhas nas stablecoins impactou fortemente o DeFi. Desde meados de outubro, múltiplos protocolos de empréstimo e agregação de rendimento reportaram dívidas incobráveis e colapso do TVL: o Morpho‘s USDC vault sofreu uma perda de 3,6% após o pool de stablecoin Elixir associado colapsar, forçando a remoção da estratégia; o protocolo histórico de empréstimo Compound enfrentou risco de dívida incobrável e liquidação após o colapso de algumas stablecoins de longo prazo; o Balancer sofreu um ataque no final de outubro, perdendo mais de 100 milhões $. Estes acontecimentos desencadearam saídas de capital sustentadas do DeFi. No início de novembro, o TVL on-chain de Ethereum caiu de 97,5 mil milhões $ para cerca de 69,5 mil milhões $, eliminando mais de 30 mil milhões $ em pouco mais de um mês.

Fonte: https://defillama.com/chain/

Em síntese, Ethereum enfrentou uma “dupla pressão” nos últimos dois meses: condições macroeconómicas restritivas e pressão simultânea sobre as suas três principais forças compradoras (ETF, tesouraria, capital on-chain), combinadas com turbulência interna no ecossistema de stablecoins e segurança. Num ambiente de ceticismo, tanto o preço como a capitalização de mercado de Ethereum estão sob pressão.

III. Fatores de Pressão: Ventos Macroeconómicos Adversos e Riscos Potenciais

É claro que o atual clima negativo sobre Ethereum poderá continuar a pressionar o preço do ETH e o desenvolvimento do ecossistema a curto e médio prazo.

1. Restrição macroeconómica e saídas de capital

O principal fator adverso resulta do contexto macro. Os principais bancos centrais mantêm políticas cautelosas de taxas de juro perante inflação persistente, anulando expectativas de corte em dezembro e reforçando o sentimento de aversão ao risco. As forças que impulsionaram o ETH no primeiro semestre (subscrições de ETF, compras da DAT, posições alavancadas on-chain) são agora potenciais fontes de pressão vendedora. Se o ambiente macro se mantiver desfavorável nos próximos seis meses, mais instituições poderão resgatar ETF ou vender ações de tesouraria, reduzindo indiretamente as posições em ETH e alimentando saídas contínuas. O modelo de tesouraria é vulnerável: BitMine e empresas semelhantes negociam com grande desconto, a confiança dos acionistas é débil, e se a cadeia de financiamento falhar ou enfrentarem pressão de reembolso, vendas forçadas de ETH são um risco real. Até que a liquidez global mude de ciclo, os ventos contrários de capital poderão continuar a pesar sobre Ethereum.

2. Competição e efeitos de desvio

Outras blockchains públicas como Solana e BSC têm captado capital especulativo. A ascensão de protocolos cross-chain e cadeias de aplicações como Plasma, Stable e Arc também diminuiu o apelo de Ethereum para projetos e utilizadores. Com o conceito de blockchain modular em ascensão, alguns projetos constroem rollups soberanos, contornando a segurança de Ethereum. Mesmo entre as Layer 2, há competição: Arbitrum e Optimism oferecem incentivos elevados e airdrops para atrair utilizadores, o que pode desencadear uma “guerra L2”. O sucesso das L2 não garante valorização do ETH e pode diluir valor. Algumas L2 lançaram tokens próprios para taxas, reduzindo potencialmente a procura por ETH como gás no longo prazo. Por agora, ETH mantém-se como principal ativo de liquidação; o impacto competitivo é limitado a curto prazo, mas os riscos futuros merecem atenção.

3. Incerteza regulatória e política

O ambiente regulatório permanece um risco relevante. Embora o presidente da SEC, Paul Atkins, tenha afirmado que Ethereum não deve ser considerado valor mobiliário, qualquer mudança futura na posição regulatória pode pôr em causa a conformidade de Ethereum e arrefecer o entusiasmo institucional. As discussões regulatórias sobre DeFi continuam, com stablecoins descentralizadas e transações anónimas sujeitas a possíveis restrições ou repressão. Mudanças políticas deste tipo podem travar o desenvolvimento do ecossistema Ethereum. Por exemplo, se alguns países proibirem bancos de participar em staking ou restringirem o acesso de particulares à negociação de criptoativos, as entradas potenciais de capital diminuem. Os regulamentos MiCA da União Europeia impõem requisitos à emissão de stablecoins e serviços DeFi, aumentando os custos de conformidade para projetos Ethereum.

4. Riscos internos do ecossistema e reconstrução da confiança

Após a recente turbulência, Ethereum enfrenta um défice de confiança que levará tempo a recuperar. A desindexação frequente de stablecoins tornou os utilizadores de DeFi mais cautelosos quanto a produtos de alto rendimento. O mercado privilegia agora estratégias conservadoras, com os utilizadores a preferirem plataformas centralizadas ou stablecoins mainstream como USDT/USDC. Isto deixa muitos protocolos inovadores de Ethereum com falta de liquidez e crescimento limitado por algum tempo. Incidentes de segurança repetidos (ataques, bugs) levantaram dúvidas sobre a segurança das aplicações Ethereum, sendo que cada ataque ou colapso significativo tende a desencadear vendas de ETH ou retiradas de capital. No curto prazo, a gestão de risco será prioridade para a comunidade Ethereum, com projetos a reforçar reservas e seguros para restaurar a confiança dos utilizadores. Ainda assim, o sentimento de mercado em baixa pode ser persistente, e os investidores só voltam a investir perante catalisadores positivos—recuperações de preço ou aplicações inovadoras.

Em resumo, Ethereum está numa fase de consolidação prolongada, desafiado por ventos macroeconómicos adversos, competição, pressão regulatória e problemas internos do ecossistema—fatores que poderão continuar a limitar o desempenho do ETH a curto prazo. Estas condições exigem tempo e catalisadores relevantes para serem ultrapassadas, e o mercado poderá enfrentar mais volatilidade e dificuldades.

IV. Fatores de Valorização: Impulso das Atualizações e Suporte Fundamental

Apesar da turbulência recente, a base de Ethereum como maior ecossistema blockchain público mantém-se sólida. Os seus efeitos de rede, infraestrutura técnica e consenso de valor continuam a mostrar resiliência a longo prazo.

1. Efeitos de rede e resiliência do ecossistema

- Desenvolvimento ativo e inovação: Ethereum lidera o setor em número de programadores e projetos ativos, com novas aplicações e standards a surgir continuamente. No DevConnect, desenvolvimentos-chave atraíram a atenção da comunidade: Vitalik reiterou os princípios de “neutralidade credível e auto-custódia” de Ethereum; abstração de contas e proteção de privacidade foram temas centrais.

- Crescimento do ecossistema Layer 2: Apesar da queda recente do TVL, as redes Layer 2 como Arbitrum, Optimism e Base mantêm forte atividade de utilizadores e volume de transações, sinalizando procura persistente num ambiente de custos reduzidos. Após a atualização Fusaka, com a descida dos custos de publicação de dados, a economia dos rollups tornar-se-á mais sustentável, atraindo mais utilizadores e projetos para Ethereum Layer 2 e reforçando o valor da mainnet.

- Segurança e descentralização da rede Ethereum: O ETH total em staking on-chain mantém-se acima dos 35 milhões, cerca de 20% da oferta, garantindo segurança robusta em POS. Embora o número de validadores tenha diminuído, novos operadores institucionais de nós estão a preencher a lacuna. Espera-se que mais instituições tradicionais detenham e façam staking de ETH para retornos estáveis, criando um fundo de liquidez duradouro para Ethereum.

- Queima de taxas mantém deflação do ETH: O mecanismo de queima de taxas do EIP-1559 suporta a natureza deflacionária do ETH, aumentando a elasticidade do preço e conferindo-lhe características de proteção contra a inflação enquanto ativo digital.

Os fortes efeitos de rede de Ethereum—programadores, utilizadores e capital—e o seu modelo económico em evolução constituem a base para a confiança dos investidores a longo prazo.

2. Grandes atualizações e melhorias

- Atualização Fusaka expande capacidade e reduz taxas: A atualização Fusaka é a tentativa mais ousada de escalabilidade de Ethereum até à data, estando prevista a ativação na mainnet a 4 de dezembro. O destaque é a introdução da tecnologia PeerDAS, permitindo que cada nó armazene apenas cerca de um oitavo dos dados de transação, com o restante verificado por amostragem aleatória e reconstrução. Isto reduz drasticamente os requisitos de armazenamento e largura de banda dos nós. A alteração poderá aumentar em oito vezes os blobs de dados por bloco, reduzindo fortemente os custos de transação dos rollups Layer 2. Em suma, Fusaka irá expandir a capacidade de dados e baixar as taxas de gás, beneficiando diretamente as redes Layer 2 e utilizadores como Arbitrum e Optimism.

- Outras melhorias-chave: Para além do PeerDAS, a atualização inclui alterações críticas: ajustes na economia dos blobs, reforço da resistência a DoS, novas ferramentas para utilizadores e programadores, suporte nativo ao EIP-7951 para assinaturas de curva elíptica P-256, melhorando a compatibilidade com carteiras hardware e dispositivos móveis, e otimização de instruções CLZ para algoritmos de contratos.

Se for bem-sucedida, Fusaka será mais um marco nas ambições de liquidação global de Ethereum, sucedendo à fusão de 2022 e à atualização Shanghai de 2023, lançando a base técnica para o próximo ciclo de crescimento.

3. Novas tendências de aplicação e consenso de valor

- Utilidade reforçada on-chain: Com a melhoria do desempenho de Ethereum e descida das taxas, setores antes promissores mas limitados pelo custo—como gaming blockchain, redes sociais e financiamento de cadeias de abastecimento—podem revitalizar-se. Plataformas que exigem transações de elevado volume e baixo valor poderão preferir o Ethereum atualizado ou as suas Layer 2 como infraestrutura base.

- Inovação contínua em DeFi: Liderados por Sky (ex-MakerDAO), os protocolos DeFi estão a introduzir ativos regulados, expandindo para empréstimos de stablecoins, investimento em obrigações governamentais e liquidação interprotocolar via subprojetos como Spark, Grove e Keel. A DEX líder Uniswap ativou recentemente o seu fee switch, cobrando 0,15% em alguns pools para acumular fundos de tesouraria, sinalizando uma transição para modelos de lucro sustentável e fortalecendo os tokens de governação, revitalizando indiretamente a rede Ethereum. Adicionalmente, a Aave planeia lançar a V4 com funcionalidades cross-chain e melhor controlo de risco. Com a melhoria do mercado, um DeFi 2.0 mais sólido e gerido poderá atrair uma nova vaga de utilizadores.

- Reconhecimento crescente e política mais clara: Aprovações de ETF nos EUA, negociação de retalho em Hong Kong e forte procura de stablecoins em mercados emergentes oferecem oportunidades de crescimento para Ethereum. Especialmente em países com elevada inflação como Argentina e Turquia, aplicações de stablecoin e pagamentos em Ethereum são ferramentas-chave para proteção contra inflação e remessas internacionais, demonstrando utilidade real e reforçando silenciosamente o consenso global de valor do ETH.

Em suma, apesar dos desafios de curto prazo, o valor de longo prazo de Ethereum mantém-se suportado e a sua posição central no panorama global de blockchain permanece intacta. Estes fatores de valorização podem não inverter imediatamente o mercado, mas, tal como sementes sob a neve, poderão germinar rapidamente quando as condições melhorarem.

V. Perspetiva e Conclusão

Com base na análise anterior, apresentamos as seguintes perspetivas para o futuro de Ethereum:

Curto prazo (até final do ano): Ethereum deverá manter um padrão fraco e lateralizado, com sinais de formação de fundo, mas improvável que recupere fortemente. O impacto positivo da atualização Fusaka já está refletido no preço, pelo que dificilmente inverterá a tendência isoladamente. No entanto, com o ETH a cair mais de 30% face ao topo, as condições técnicas de sobrevenda e pressão de cobertura de shorts aumentam, pelo que novas quedas profundas até final do ano parecem limitadas. Se não surgirem novos fatores macro negativos relevantes (como subidas inesperadas de taxas), a confiança dos investidores poderá recuperar ligeiramente e o ETH poderá subir gradualmente acima dos 3 500 $ para consolidar. Note-se que a liquidez no final do ano é escassa e qualquer recuperação sem volume suficiente será provavelmente limitada, com os 3 500 $ como nível de resistência-chave.

Médio prazo (2024 até primeiro semestre de 2025): Prevemos que Ethereum atravesse uma fase de formação de fundo e acumulação no primeiro semestre de 2024, com potencial de fortalecimento no segundo semestre. No primeiro trimestre de 2024, deverá manter-se a consolidação, enquanto vendas fiscais de final de ano e rebalanceamento de carteiras institucionais poderão provocar volatilidade em janeiro. A meio do ano, poderá surgir um ponto de viragem: se a inflação em queda levar a Fed a cortar taxas e a liquidez global melhorar, os ativos de risco, incluindo ETH, poderão recuperar. Com renovado apetite pelo risco em torno das midterms dos EUA, o ETH poderá iniciar uma nova tendência ascendente, subindo para a faixa dos 4 500–5 000 $.

Longo prazo (final de 2025 e além): Ethereum deverá atingir novos máximos no próximo ciclo completo de mercado, consolidando o seu papel como “camada global de liquidação de valor”. De meados de 2025 a 2026, se as condições macroeconómicas se mantiverem favoráveis e a adoção da blockchain acelerar, o ETH poderá atingir a faixa dos 6 000–8 000 $. Esta perspetiva baseia-se em dois pontos centrais: após Fusaka, atualizações contínuas como Verkle trees, propostas PBS e sharding completo irão melhorar o desempenho e baixar custos, atraindo novas aplicações e utilizadores para impulsionar o valor. Por outro lado, os efeitos de rede de Ethereum aceleram—mais utilizadores atraem mais developers, que trazem mais ativos e aplicações, criando um ciclo virtuoso. A longo prazo, Ethereum poderá tornar-se a rede base para biliões de euros em atividade económica, com a procura por ETH (pagamento de gás, colateral, reserva de valor) a superar largamente as expectativas atuais. Além disso, a capacidade de gerar rendimento torna o ETH especialmente atrativo para instituições; à medida que o quadro regulatório amadurece, grandes fundos de pensões e soberanos poderão alocar ETH, tal como fazem com imobiliário e ações, trazendo novo capital e impulsionando o ETH para patamares superiores.

Conclusão: Como pedra angular do universo cripto, Ethereum sobreviveu a múltiplos ciclos de mercado, emergindo mais forte a cada fase, apesar do ceticismo. O confronto entre forças de valorização e pressão acabará por se resolver, e o tempo favorece tecnologia e valor. Após renovação interna e superação dos testes de mercado, um Ethereum mais forte poderá voltar ao centro do palco nos próximos anos, alcançando novos marcos.

Sobre Nós

Hotcoin Research, a unidade de investigação da Hotcoin Exchange, dedica-se a transformar análise profissional em insights práticos para investidores. Com “Weekly Insights” e “Relatórios de Análise Profunda”, analisamos tendências de mercado; a nossa coluna exclusiva “Hotcoin Select” (AI + triagem de especialistas) ajuda a identificar ativos promissores e a reduzir custos de experimentação. Semanalmente, os nossos investigadores promovem sessões em direto para debater temas relevantes e antecipar tendências consigo. Defendemos que orientação especializada e apoio profissional permitem aos investidores navegar ciclos e aproveitar oportunidades no Web3.

Aviso de Risco

O mercado de criptomoedas é altamente volátil e o investimento envolve riscos. Recomendamos vivamente que os investidores compreendam plenamente estes riscos e invistam dentro de um quadro rigoroso de gestão de risco para proteger o seu capital.

Aviso Legal:

- Este artigo é reproduzido de [TechFlow], com direitos de autor do autor original [Hotcoin Research]. Caso tenha dúvidas sobre esta reprodução, contacte a equipa Gate Learn, que responderá prontamente segundo os procedimentos internos.

- Aviso legal: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo referência à Gate, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Partilhar

Conteúdos

Artigos relacionados

Como Aposta ETH

O que é o EtherVista, o "Novo Padrão para DEX" auto-proclamado?

O que é a fusão?

Top 10 Token LST ETH

O que é o Ethereum 2.0? Entender a Mesclagem