Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

5 Saham Kecil, 5 Pembayaran Super Besar Hingga 11%

Apa yang lebih baik daripada membeli dengan hasil 6,6%-11% dengan harga diskon?

Bagaimana kalau mendapatkan saham dividen yang menguntungkan saat momentum sedang mendukung?

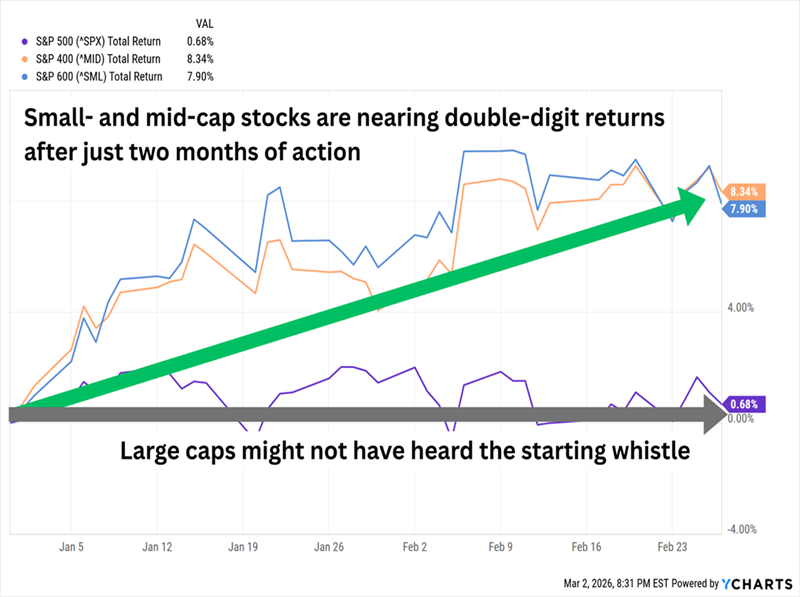

Pada akhir 2025, saya menulis tentang “kebangkitan saham kecil”—angin bullish dari penurunan suku bunga Federal Reserve yang mulai mendorong perusahaan kecil ke depan dan bisa berlanjut hingga 2026.

Dapatkan pemberitahuan laba:

Daftar Sekarang

Sejauh ini, memang benar. Saham kecil dan menengah (atau “SMIDs”) sama-sama melaju penuh sementara saham besar tetap stagnan.

2026 Adalah Pembalikan Dominasi Saham Large-Cap yang Lama Bertahan

Lebih baik lagi jika Anda belum terjun ke saham-saham kecil Wall Street: awal yang panas dari saham kecil belum banyak menaikkan valuasi mereka. Mereka masih terlihat sangat murah dibandingkan nama-nama besar di pasar:

P/E Forward Pasar Luas:

Perlu diingat: Ketidakstabilan ekonomi hampir selalu lebih berat bagi saham kecil, jadi kita bisa saja kembali ke ketakutan pasar dan melarikan diri ke saham besar.

Bahan bakar yang mendorong perusahaan kecil bisa habis dalam beberapa bulan. The Fed menolak menurunkan suku bunga targetnya pada akhir Januari, dan pasar memperkirakan kita tidak akan melihat penurunan lagi sampai musim panas paling cepat.

Tapi kita semua sadar bahwa masuk ke saham kecil berarti menelan risiko minimal satu sendok. Taruhan terbaik kita? Temukan saham kecil yang paling menguntungkan posisinya… dan dapatkan keuntungan besar saat kita bertahan di tengah perjalanan.

Itulah yang saya lihat di lima saham kecil ini yang saat ini membayar kita antara 6,6% dan 11,0%.

Washington Trust Bancorp (WASH)

Hasil Dividen: 6,6%

Perusahaan keuangan secara umum tidak memberikan pendapatan lebih banyak dari pasar secara luas, tetapi Anda bisa menemukan hasil yang cukup mengesankan di nama-nama kecil sektor ini: khususnya, bank regional dan koperasi kredit.

Washington Trust Bancorp. (WASH), misalnya, saat ini membayar lebih dari 6%.

Bank regional yang berusia 225 tahun ini bukan di Washington, D.C., maupun Washington State. Sebaliknya, namanya diambil dari presiden pertama negara ini, dan dengan bangga mengklaim bahwa mereka “bank pertama yang mencetak gambar George Washington di uang—69 tahun sebelum Presiden Washington muncul di uang kertas satu dolar dan 132 tahun sebelum quarter Washington muncul.”

Operasinya adalah layanan bank biasa: perbankan pribadi dan bisnis seperti cek, tabungan, hipotek, pembiayaan, dan pengelolaan kekayaan. Kinerja sahamnya juga tidak terlalu mencolok, menunjukkan performa di bawah pasar dan sektor keuangan selama cukup lama. Saham WASH hampir tidak balik modal di 2025—itu pun hanya setelah memasukkan dividen besar mereka!—setelah penyesuaian neraca di akhir 2024.

Tapi Washington Trust tetap hidup dan sehat di 2026. Pada Januari, hasil yang mengalahkan pasar didukung oleh margin bunga bersih yang meningkat 16 basis poin YoY untuk kuartal keempat, dan 53 basis poin YoY untuk seluruh tahun. Berita ini memicu salah satu pergerakan terbesar saham WASH dalam bertahun-tahun. Sementara itu, saham ini masih diperdagangkan dengan valuasi hanya 10 kali laba yang diperkirakan akan melonjak 27% di 2026 dan menawarkan salah satu hasil terbaik di bidang perbankan.

Meski Saya Ingin Washington Trust Juga Melakukan Pergerakan dalam Dividennya

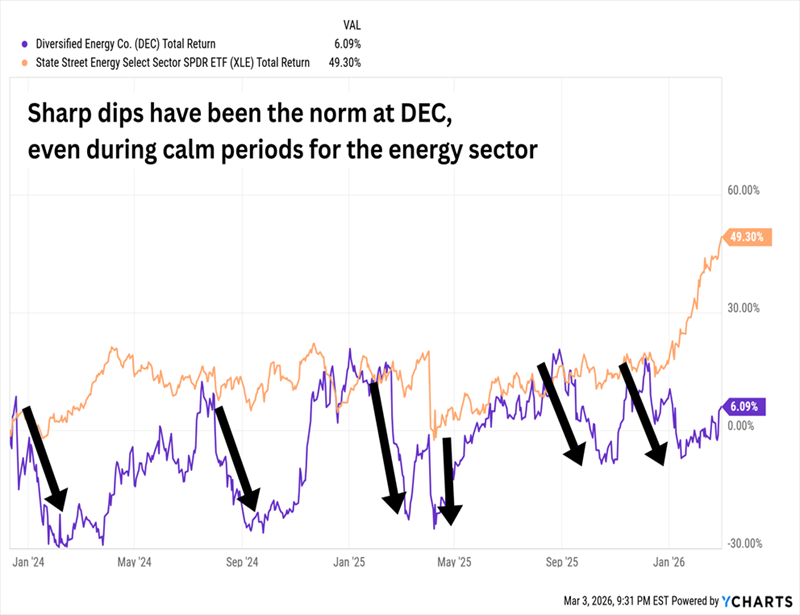

Diversified Energy Company (DEC)

Hasil Dividen: 8,0%

Ketika kita memikirkan perusahaan energi “terintegrasi”, biasanya kita memikirkan raksasa seperti Exxon Mobil (XOM) dan Chevron (CVX). Tapi $1 miliar Diversified Energy Company (DEC) juga memenuhi kriteria yang tepat.

Perusahaan ini terutama memproduksi gas alam, tetapi juga minyak dan cairan gas alam (NGLs), dari wilayah Appalachian (70% produksi) dan Central (30% produksi) di AS. Mereka juga memiliki sekitar 17.000 mil jalur pengumpulan dan transportasi, serta stasiun kompresi, dan merupakan pemasaran gas terbesar ke-25 di Amerika Utara. Bahkan, mereka memiliki divisi layanan pensiun sumur: Next LVL Energy.

Ini adalah saham yang aneh dengan sejarah yang tidak biasa. Perusahaan ini mulai beroperasi di AS pada 2001, tetapi baru terdaftar secara publik pada 2017—di London Stock Exchange. Baru mulai diperdagangkan di AS pada 2023, saat meluncurkan pencatatan sekunder di New York Stock Exchange; saham NYSE tersebut menjadi pencatatan utama perusahaan pada 2025. Sejak saat itu, sahamnya menunjukkan performa yang cukup kecil.

Tapi Mereka Juga Memberikan Sedikit Keuntungan

Ini sebagian besar mencerminkan model Diversified—alih-alih melakukan program pengeboran dan pengembangan yang membutuhkan modal besar dan bisa menghasilkan penemuan besar, DEC lebih memilih mengakuisisi aset jangka panjang dan memanfaatkan sebanyak mungkin dari aset tersebut.

Tahun lalu tidak berbeda. Perusahaan menyelesaikan akuisisi “liquids-rich” Maverick Natural Resources pada Maret 2025, lalu menutup pembelian perusahaan E&P minyak dan gas dari Oklahoma, Canvas, pada November. Akuisisi terus berlanjut tahun ini; DEC baru saja mengumumkan pembelian properti gas alam di Texas timur dari Sheridan Production.

Jelas, tidak banyak ruang untuk pertumbuhan pesat dalam model ini. Tapi model ini cukup mendukung dividen besar yang saat ini memberikan hasil 8%, dengan saham yang diperdagangkan kurang dari 8 kali estimasi laba tahun ini.

Granite Ridge Resources (GRNT)

Hasil Dividen: 8,5%

Granite Ridge Resources (GRNT) adalah nama energi lain dengan model bisnis yang tidak konvensional. Mereka mengatakan bahwa mereka “menggabungkan kelincahan perusahaan investasi dengan keahlian perusahaan energi.” Dalam praktiknya, mereka tidak menjalankan apa-apa—mereka hanya memegang aset minyak dan gas di formasi Permian, Eagle Ford, Bakken, Haynesville, DJ, dan Appalachian.

Jadi, hampir pas jika perusahaan ini tidak go public melalui IPO tradisional, tetapi melalui perusahaan akuisisi tujuan khusus (SPAC). Perusahaan investasi Grey Rock Investment Partners bergabung pada Oktober 2022 dengan Executive Network Partnering Corporation (SPAC).

GRNT sempat jatuh keras saat masuk pasar, lalu sejak itu menghasilkan pengembalian sekitar impas (dan itu setelah memperhitungkan dividen 8% lebih), yang sejalan dengan tidak adanya pertumbuhan dividen.

Namun, seperti DEC, Granite Ridge mungkin sedang membangun sesuatu di 2025, dengan proyeksi pertumbuhan produksi 28% untuk tahun penuh. Itu harus memungkinkan perusahaan dan sekitar 3.200 sumurnya memanfaatkan peningkatan harga dengan lebih baik.

Tapi berbeda dengan nama energi kecil lainnya, Granite Ridge tampaknya lebih fokus pada arus kas dan dividen yang stabil terlebih dahulu, dan peluang pertumbuhan sebagai prioritas kedua.

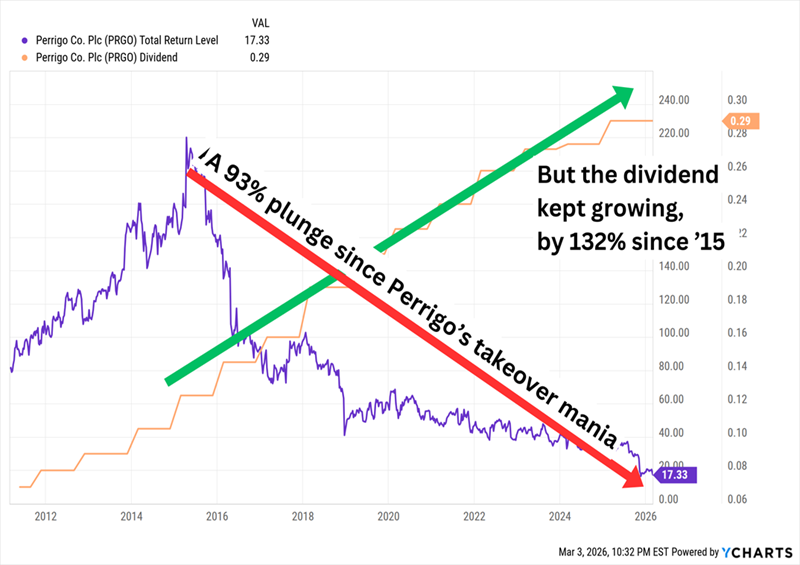

Perrigo (PRGO)

Hasil Dividen: 10,2%

Perrigo (PRGO) adalah perusahaan kesehatan dan kebugaran OTC dengan berbagai produk yang sudah sangat akrab di rak Walgreens dan CVS: obat sinus dan alergi, antasida, suplemen tidur, pereda nyeri, sikat gigi, perawatan kulit, vitamin, kontrasepsi, dan lainnya.

Ini juga sudah sangat jauh dari masa kejayaannya sekitar satu dekade lalu.

Pada 2015, Perrigo adalah perusahaan besar yang sedang naik daun—sampai menarik perhatian Mylan, spesialis generik global. PRGO menolak tawaran Mylan beberapa kali, paling terkenal pada April 2015 saat menolak tawaran $205 per saham, dan kemudian tawaran $232 per saham tak lama setelahnya. Dewan Perrigo, lalu pemegang sahamnya, menolak tawaran hostile tersebut di akhir tahun.

Setelah Itu, Hanya Penyesalan yang Mungkin Terjadi

Pendapatan dan laba mereka stagnan atau menurun di sebagian besar tahun sejak 2015. Margin generik terganggu oleh kompetisi yang meningkat, dan persetujuan FDA menurun. Perusahaan ini kemudian menjalani beberapa rencana restrukturisasi dan beralih ke produk perawatan diri yang lebih hemat biaya. Tapi mereka tetap meluncur; dalam laporan Q4 2025, mereka menyebutkan penjualan akan turun 1,5% sampai 5,5% di 2026, dan laba per saham yang disesuaikan akan turun 16% sampai 27%.

Beberapa hari sebelumnya, mereka juga mengumumkan akan mempertahankan tingkat dividen—mungkin tidak mengejutkan mengingat kelemahan mereka yang berkelanjutan, tetapi bisa menjadi tanda peringatan lain mengingat PRGO saat ini sedang menjalani streak 22 tahun pertumbuhan dividen tahunan.

Perrigo sangat layak dipantau karena potensi mendapatkan hasil dua digit dengan harga murah—saat ini diperdagangkan dengan valuasi hanya 5 kali estimasi laba 2026. Tapi kita harus melihat tanda-tanda stabilisasi operasional terlebih dahulu; jika tidak, saham kecil ini akan terus mengecil.

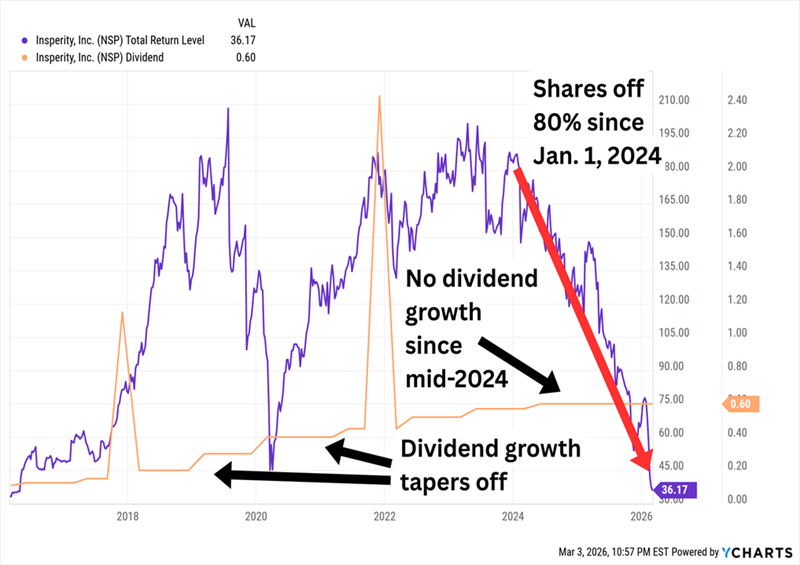

Insperity (NSP)

Hasil Dividen: 11,0%

Insperity (NSP) adalah penyedia sumber daya manusia (SDM) dan solusi bisnis untuk usaha kecil dan menengah. Itu termasuk penggajian, manfaat, HR, onboarding karyawan, waktu dan kehadiran, kinerja, dan lainnya, melalui berbagai platform bermerk Insperity.

Ini adalah nama yang baru mulai menarik perhatian saya untuk hasil tinggi, yang biasanya berarti salah satu dari dua hal:

Jelas apa yang kita hadapi

Saham ini tidak mengejutkan menjadi murah, diperdagangkan dengan valuasi 10 kali estimasi laba tahun ini.

Pertanyaannya, apakah NSP adalah permainan nilai generasi atau pisau yang sedang jatuh?

Penurunan ini disebabkan oleh kerusakan total laba bersih Insperity, serta sentimen terhadap usaha kecil dan menengah serta pasar tenaga kerja. Perusahaan meraih $171,4 juta di 2023, lalu $91 juta di 2024, dan mengalami kerugian bersih $7 juta di 2025. Biaya perawatan kesehatan menjadi faktor utama di sini, menggerogoti margin Insperity.

Tapi pendapatan mereka tidak tergoyahkan. Pendapatan meningkat di hampir setiap tahun selama dekade terakhir, dan diperkirakan akan terus naik satu digit di dua tahun mendatang. Kontrak yang dinegosiasikan ulang dengan UnitedHealth Group (UNH) bisa mengurangi tekanan biaya mereka. Dan ada potensi dari platform HR baru mereka, Insperity HRScale—yang dibangun bekerja sama dengan Workday (WDAY) dan menjanjikan “penyebaran lebih cepat dan pengaturan lebih sederhana,” serta diperkirakan akan menampung 6.000 sampai 8.000 pekerja berbayar (WSEEs) pada akhir tahun.

Ini mungkin cukup untuk membalikkan keadaan, tapi kita juga harus mempertimbangkan apakah dividen itu akan tetap ada. $2,40 per saham yang dibayarkan Insperity sepanjang tahun lebih dari dua kali lipat laba bersih yang disesuaikan NSP di 2025, dan diperkirakan akan melebihi laba 2026 juga.

Dividen 11% ini pun Terabaikan—Tapi dalam Posisi yang Lebih Baik

Saya tidak ingin menahan napas dan berdoa sebelum membeli hasil dua digit dengan harga murah.

Jadi, saya tidak akan. Dan Anda pun sebaiknya tidak.

Saat ini, salah satu dividen favorit saya yang bisa menghasilkan home run membayar sebanyak NSP. Tapi ini bukan perusahaan HR yang sedang mengalami masa sulit dan berharap ekonomi dan pasar kerja membaik—melainkan portofolio obligasi yang sangat terdiversifikasi dan dirancang dengan cerdas yang juga akan naik harganya jika suku bunga terus turun.

Reksa dana ini memenuhi hampir semua kriteria pendapatan yang saya pikirkan:

Itu adalah resume yang sulit ditolak oleh investor pendapatan… dan mengapa kita harus?

Reksa dana ini membayar kita $1.100 setiap kali kita menginvestasikan $10.000. Yang perlu kita lakukan hanyalah duduk santai, bersantai, dan membiarkan manajer yang terampil mengatur semuanya.

Tapi premi untuk dana seperti ini cenderung meningkat saat volatilitas meningkat dan saat investor beralih dari saham pertumbuhan ke sumber pendapatan yang andal seperti ini. Saya tidak ingin Anda melewatkan kesempatan ini. Klik di sini dan saya akan memperkenalkan Anda pada “jaminan” hasil 11% ini serta memberi Anda Laporan Khusus gratis yang mengungkapkan nama dan kode sahamnya.