Tác giả: @BlazingKevin_ ,nhà Nghiên cứu tại Movemaker

1 Tóm tắt nghiên cứu

Figure Technology Solutions (sau đây gọi là “Figure”) đang đứng ở tuyến đầu của cuộc cách mạng trong ngành dịch vụ tài chính, cam kết tái định hình các thị trường vay vốn và vốn cổ phần truyền thống bằng công nghệ blockchain. Là một công ty công nghệ tài chính tích hợp dọc, Figure không chỉ là nhà phát hành HELOC phi ngân hàng lớn nhất tại Mỹ, mà còn là nhà cung cấp hạ tầng chủ chốt trong lĩnh vực token hóa tài sản thế giới thực (RWA). Tính đến tháng 12 năm 2025, Figure đã thành công niêm yết IPO, với vốn hóa thị trường ổn định trong khoảng 7.5 tỷ đến 9 tỷ USD.

Luận điểm chính của báo cáo này là, Figure đại diện cho giai đoạn thứ ba của sự phát triển Fintech: từ “trực tuyến hóa” (như Rocket Mortgage) đến “nền tảng hóa” (như SoFi), rồi đến “chuỗi hóa” ngày nay. Figure tận dụng blockchain công khai dựa trên Cosmos SDK là Provenance Blockchain, đã thành công giải quyết vấn đề nan giải nhất trong tài chính truyền thống: “hiệu quả trung tâm hỗ trợ”. Bằng cách trực tiếp đúc, đăng ký và giao dịch tài sản (như khoản vay thế chấp, ghi nhận quyền sở hữu) trên chuỗi, Figure có thể giảm chi phí phát hành và chứng khoán hóa khoản vay hơn 100 điểm cơ bản, đồng thời rút ngắn thời gian xử lý từ 30-45 ngày xuống dưới 5 ngày.

Năm 2025 là năm chuyển đổi của Figure. Công ty không chỉ đạt lợi nhuận theo chuẩn GAAP, lợi nhuận ròng quý 3 gần 90 triệu USD, mà còn hoàn tất hợp nhất chiến lược với Figure Markets, tái cấu trúc hoạt động cho vay và nền tảng giao dịch tài sản kỹ thuật số. Động thái này xây dựng một hệ sinh thái khép kín: người tiêu dùng có thể thế chấp bất động sản để vay vốn, số tiền được phát dưới dạng stablecoin sinh lãi ($YLDS), và có thể trực tiếp đầu tư trên sàn Figure Markets hoặc cầm cố lại trong giao thức Democratized Prime. Việc kết nối “tài sản” và “vốn” này thể hiện tầm nhìn cuối cùng của lĩnh vực RWA.

Báo cáo này sẽ phân tích báo cáo tài chính quý 3 của Figure, đánh giá chiến lược “chuỗi gốc” của họ dựa trên nguồn thu và cập nhật mô hình kinh doanh gần đây, xem liệu đây có thực sự là lợi thế cạnh tranh bền vững hay không, cũng như giá trị đầu tư dài hạn trong lĩnh vực RWA ngày càng đông đúc.

2 Các lĩnh vực kinh doanh và dòng sản phẩm

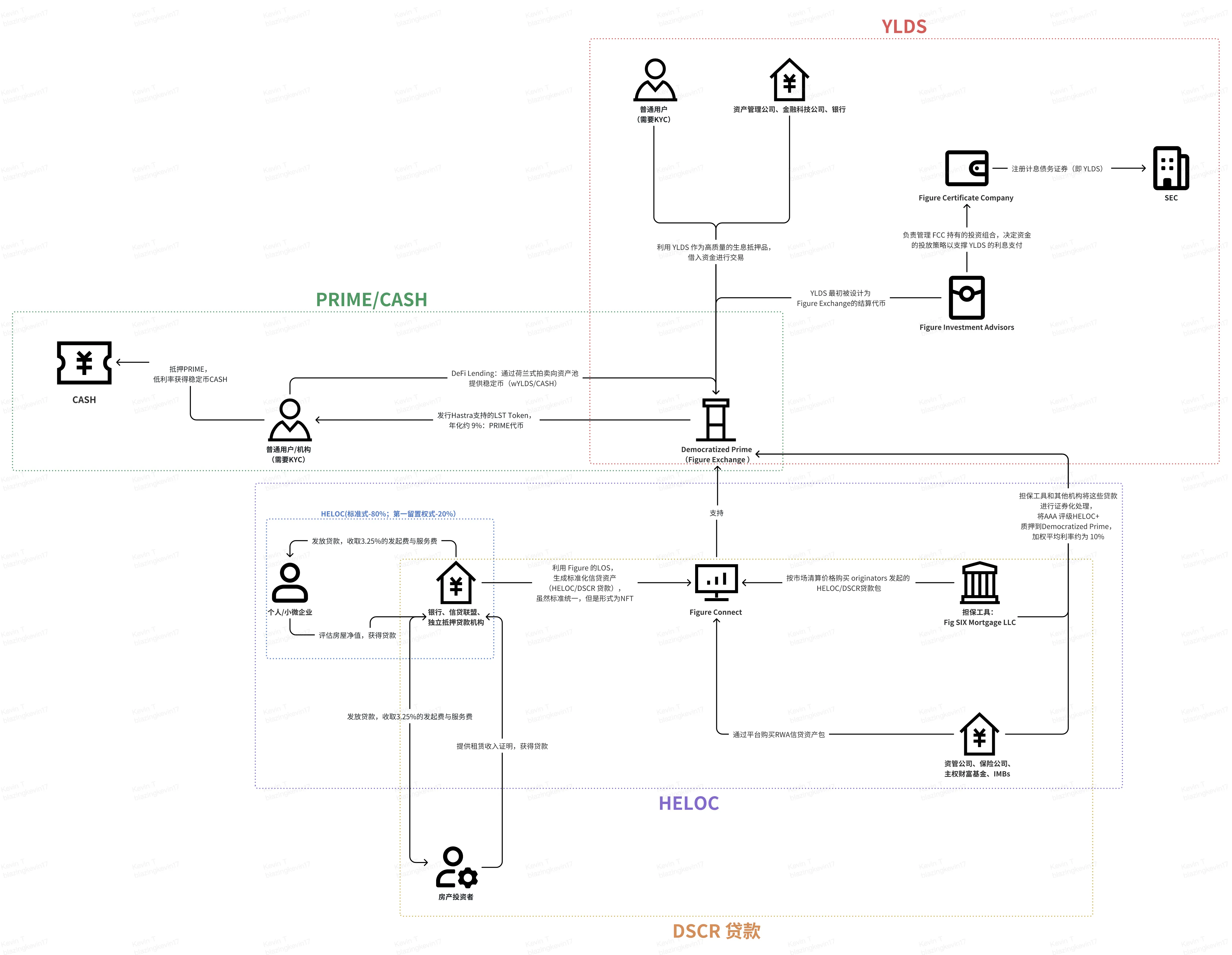

Sau khi hoàn tất hợp nhất với Figure Markets vào tháng 7 năm 2025, cấu trúc hoạt động của Figure trở nên chặt chẽ và tích hợp dọc hơn. Điểm mạnh cốt lõi của Figure là số hóa toàn bộ vòng đời tài sản (phát hành, đăng ký, giao dịch, huy động vốn, thanh toán) qua blockchain Provenance. **Dựa trên đó, chúng tôi tổng hợp bốn mô hình kinh doanh chính của Figure: Phát hành và phân phối tài sản RWA, Bảo đảm vốn và chứng khoán hóa, Huy động vốn DeFi và vay mượn, Stablecoin sinh lãi và thanh toán.** Như hình dưới, chúng tôi kết nối bốn lĩnh vực này để làm rõ mô hình kinh doanh toàn diện của Figure.

2.1 Phát hành và phân phối tài sản RWA

2.1.1 HELOC

Đây là “nền tảng” của Figure, nhằm giải quyết các điểm đau của thị trường tín dụng truyền thống dựa trên thủ công, phụ thuộc giấy tờ và chi phí cao (trung bình ngành 11.230 USD). Chủ yếu là HELOC, đáng chú ý là trong quý 3, khối lượng giao dịch của các khoản vay DSCR tăng mạnh. Nói về HELOC, đây là sản phẩm chủ lực của Figure.

Cơ chế sản phẩm và trải nghiệm người dùng: Ngân hàng truyền thống thường mất 30-45 ngày để xử lý HELOC, liên quan đến đánh giá offline phức tạp và công chứng. Figure sử dụng mô hình định giá tự động (AVM) và ghi nhận không thể chỉnh sửa trên blockchain, giúp đạt “phê duyệt trong 5 phút, giải ngân trong 5 ngày”. Ưu thế tốc độ này trực tiếp giải quyết điểm đau thị trường, đặc biệt trong môi trường lãi suất cao, chủ nhà có xu hướng dùng HELOC để lấy thanh khoản thay vì bán nhà, tránh mất các khoản vay thế chấp lãi suất thấp ban đầu.

Vị thế thị trường: Từ khi thành lập, Figure đã phát hành hơn 19 tỷ USD khoản vay, trở thành nhà phát hành HELOC phi ngân hàng lớn nhất tại Mỹ. Thị phần của họ trong các tổ chức phi ngân hàng là tuyệt đối.

HELOC+ là nhóm vay cao cấp nhất trong hợp đồng này. Cầm cố cơ sở là các gói tài sản HELOC do Figure và đối tác phát hành, được token hóa trên Provenance, có chất lượng tín dụng tương đương các tài sản được xếp hạng AAA của S&P.

Từ góc nhìn khác, xung quanh hoạt động HELOC, từ phát hành đến chứng khoán hóa tài sản RWA, các bên liên quan và mục đích hành vi như sau:

- Người vay (cá nhân/doanh nghiệp nhỏ):

◦ Nộp đơn vay vốn thế chấp nhà (HELOC) hoặc vay doanh nghiệp nhỏ qua quy trình số hóa 100% của Figure.

◦ Ủy quyền hệ thống tự xác minh thu nhập, tài sản (AVM tự định giá) và điểm tín dụng, đạt “phê duyệt trong 5 phút, giải ngân trong 5 ngày”.

- Đối tác phát hành (ngân hàng, liên minh tín dụng, tổ chức cho vay độc lập):

◦ Sử dụng hệ thống phát hành cho vay dạng white-label của Figure (LOS), theo tiêu chuẩn thẩm định chung để tạo ra các tài sản tín dụng tiêu chuẩn hóa.

◦ Thanh toán phí dịch vụ kỹ thuật dựa trên khối lượng giao dịch cho Figure.

◦ Đưa các gói tài sản tín dụng đã tạo ra lên thị trường Figure Connect để đấu giá hoặc bán theo cam kết dài hạn, giúp luân chuyển vốn nhanh mà không cần giữ bền vững bảng cân đối.

- Nền tảng Figure Connect (bên trung gian):

◦ Chuyển tài sản tín dụng thành “bản sao kỹ thuật số” token trên Provenance, đảm bảo quyền sở hữu, cấu thành và lịch sử thể hiện duy nhất và không thể chỉnh sửa.

◦ Trung gian giữa ngân hàng phát hành và bên mua trên thị trường vốn (các tổ chức), cung cấp dịch vụ thanh toán nguyên tử, theo thời gian thực.

- Bên mua tổ chức (quỹ quản lý tài sản, công ty bảo hiểm, quỹ đầu tư quốc gia):

◦ Mua các gói tài sản tín dụng đồng nhất có tiềm năng xếp hạng AAA, có độ minh bạch và dữ liệu phong phú về rủi ro tín dụng.

◦ Thưởng tốc độ thanh toán gấp nhiều lần thị trường thứ cấp truyền thống (từ tháng sang ngày/giây).

2.1.2 HELOC thế chấp thứ nhất

Trong mô hình kinh doanh của Figure, hoạt động “tái cấp vốn rút tiền mặt” đang được định hình lại qua sản phẩm sáng tạo “HELOC thế chấp thứ nhất”. Tốc độ tăng trưởng của hoạt động này rất nhanh, trong nửa đầu năm 2025, khối lượng giao dịch tăng gần 3 lần so với cùng kỳ. Tiếp theo, làm rõ sự khác biệt cốt lõi giữa tái cấp vốn rút tiền mặt và hoạt động HELOC.

Trong mô hình tài chính truyền thống và mô hình tín dụng gốc chuỗi của Figure, cả hai đều là phương thức chủ nhà rút vốn từ nhà của mình, nhưng khác nhau rõ rệt về tính chất khoản vay, thứ tự thế chấp và hiệu quả thị trường vốn.

1. Tính chất khoản vay và cấu trúc tín dụng:

- HELOC: Theo khung pháp lý và quy định (như TILA), HELOC được định nghĩa là “tín dụng mở”. Đặc điểm chính là chủ nhà có thể rút và trả tiền nhiều lần trong thời gian rút vốn (thường 2-5 năm). Sản phẩm HELOC của Figure cho phép người vay nhiều lần rút tiền mà không phát sinh phí hoặc chi phí thanh toán bổ sung.

- Tái cấp vốn rút tiền mặt: Thường là “tín dụng đóng”. Chủ nhà nộp đơn vay một khoản lớn hơn khoản vay cũ, thanh toán hết khoản cũ, nhận phần chênh lệch tiền mặt một lần. Đây không phải là hạn mức quay vòng, mà là tái cấu trúc nợ một lần.

2. Khác biệt về thứ tự thế chấp:

- HELOC: Thường là “thế chấp thứ hai”. Có nghĩa là nằm trên khoản vay thế chấp chính hiện có của chủ nhà. Trong thanh lý, thứ tự thanh toán là sau khoản vay chính, do đó rủi ro cao hơn.

- Hoạt động tái cấp vốn: Nhất định là “thế chấp thứ nhất”. Vì khoản vay mới thay thế khoản cũ, bên cho vay mới sẽ có quyền thế chấp ưu tiên trên tài sản. Một trong những sản phẩm tăng trưởng nhanh nhất của Figure là “HELOC thế chấp thứ nhất”, về bản chất là thay thế hoạt động rút tiền mặt truyền thống.

3. Hiệu quả và chi phí theo mô hình Figure:

Dựa trên dữ liệu của Figure, nhờ công nghệ blockchain, họ đã cắt giảm chi phí đáng kể:

- Chi phí so sánh: Chi phí xử lý khoản vay thế chấp thứ nhất (tái cấp vốn thay thế) chỉ khoảng 1.000 USD, trong khi trung bình ngành là 12.000 USD. Đối với HELOC truyền thống, chi phí trung bình của Figure là 730 USD, thấp hơn nhiều so với trung bình ngành là 11.230 USD.

- Thời gian giải ngân: Dù là tái cấp vốn hay HELOC, nhờ hệ thống tự động hóa của LOS, chủ nhà thường được phê duyệt trong 5 phút, thời gian giải ngân trung bình là 10 ngày, so với khoảng 42 ngày của ngành.

4. Logic thị trường vốn và chứng khoán hóa:

- Chứng khoán hóa HELOC: Figure đã phát hành nhiều chứng khoán dựa trên tài sản HELOC, trong đó các trái phiếu ưu tiên nhiều lần đạt xếp hạng AAA của S&P và Moody’s. Vì HELOC thường là thế chấp thứ hai, các tổ chức xếp hạng thường giả định tỷ lệ mất mát cao hơn so với tài sản thế chấp chính.

- Hiệu quả của hoạt động tái cấp vốn (thế chấp thứ nhất): Do có thứ tự ưu tiên thế chấp cao hơn, các tài sản này hấp dẫn hơn trên thị trường vốn, thường được định giá rủi ro thấp hơn. Khối lượng hoạt động thế chấp thứ nhất của Figure trong quý 3 năm 2025 tăng gần 3 lần.

Tại sao ngày càng nhiều chủ nhà Mỹ chọn HELOC thế chấp thứ nhất? Họ có thể nhận được lợi ích gì?

◦ Tiết kiệm chi phí tối đa: Chi phí sản xuất HELOC thế chấp thứ nhất của Figure chỉ khoảng 1.000 USD, trong khi trung bình ngành là 12.000 USD, giúp khách hàng tiết kiệm đáng kể chi phí thanh toán cuối kỳ.

◦ Hiệu quả thời gian: Phê duyệt trong 5 phút, thời gian giải ngân trung bình từ 42 ngày của ngành rút xuống còn 10 ngày.

◦ Linh hoạt: Lãi suất thấp hơn vay cá nhân, và thường có khả năng rút lại giá trị ròng trong tương lai.

Dữ liệu báo cáo quý 3 năm 2025 cho thấy:

Trong quý 3, tổng giao dịch thị trường tín dụng tiêu dùng của Figure đạt 2,5 tỷ USD, tăng 70% so với cùng kỳ.

Hiệu suất của HELOC thế chấp thứ nhất:

◦ Q3 2025: Giao dịch HELOC thế chấp thứ nhất chiếm 17% tổng tín dụng tiêu dùng. Tương ứng, doanh số khoảng 425 triệu USD. Tỷ lệ này tăng 650 điểm cơ bản so với cùng kỳ 2024, từ 10,5%.

◦ Trong nửa đầu năm 2025: Giao dịch chiếm 15% tổng các khoản phát hành. Doanh số tương ứng khoảng 480 triệu USD.

◦ Tốc độ tăng trưởng: Hoạt động này tăng trưởng theo cấp số nhân, trong quý 3 năm 2025, khối lượng giao dịch tăng gần 3 lần so với cùng kỳ.

HELOC mở/chuẩn (thường là thế chấp thứ hai):

◦ Vì HELOC chiếm 99% tổng lượng, phần lớn ngoài thế chấp thứ nhất đều thuộc loại này.

◦ Dù thế chấp thứ nhất tăng nhanh, bảng cân đối của Figure cho thấy đến ngày 30 tháng 9 năm 2025, trong các tài sản HELOC họ nắm giữ, vẫn còn 80% không phải là thứ tự ưu tiên đầu tiên (tức là tồn tại như thế chấp thứ hai hoặc thứ ba).

2.1.3 Khoản vay DSCR

Dành riêng cho nhà đầu tư bất động sản. Sản phẩm này không dựa vào thu nhập cá nhân của người vay, mà dựa trên tỷ suất sinh lời cho thuê (DSCR) để phê duyệt.

Khoản vay DSCR là một trong những con đường chính để Figure mở rộng mô hình thành công trong HELOC sang các loại tài sản tín dụng tiêu dùng rộng lớn hơn.

Trong quý 3 năm 2025, các sản phẩm mới bao gồm khoản vay DSCR đã đóng góp hơn 80 triệu USD giao dịch, cho thấy đà tăng trưởng mạnh mẽ.

Cấu trúc bên tham gia, hành vi và phân phối lợi nhuận của nó gần như tương tự HELOC, nhưng về đặc tính tài sản cơ bản, tập trung nhiều hơn vào dòng tiền của bất động sản đầu tư. Về mặt các bên liên quan, ngoài người vay, các đặc điểm hành vi vẫn giữ nguyên như HELOC.

| Chỉ số |

Dữ liệu / Chỉ tiêu chính |

Ý nghĩa thị trường |

| Tốc độ tăng trưởng |

Q2 (0.02%) → Q3 (>8000 triệu USD) |

Tăng trưởng bùng nổ: Dù tỷ lệ trong Q2 rất thấp, nhưng trong Q3, nhờ các sản phẩm mới như DSCR và thế chấp mã hóa, khối lượng giao dịch tăng nhanh. |

| Chỉ số khoản vay đơn lẻ |

Trung bình dư nợ: 174.000 USD Giới hạn vay: 1 triệu USD |

Phủ sóng chính xác: Khoản vay này phù hợp với nhóm nhà đầu tư cho thuê nhà đơn lẻ (SFR). |

| Tiềm năng thị trường (TAM) |

> 20 tỷ USD / năm (quy mô chứng khoán hóa) |

Thay thế tồn kho: DSCR là trung tâm của thị trường cho vay không phù hợp (Non-QM) của Mỹ, Figure hướng tới giải quyết vấn đề “thiếu minh bạch, chu kỳ dài” của nó bằng blockchain. |

| Hỗ trợ hệ thống (LOS) |

> 16 tỷ USD |

Mở rộng ngang: Sử dụng hệ thống tự động đã vận hành trong HELOC, đã tạo ra 16 tỷ USD khoản vay, để đẩy nhanh quy mô DSCR. |

| Lợi thế cạnh tranh cốt lõi |

75% Thị phần tín dụng cá nhân RWA |

Thẩm quyền định giá: Nhờ thị phần áp đảo, Figure đang thiết lập “thanh toán nguyên tử, theo thời gian thực” làm chuẩn mực ngành trong phân khúc DSCR. |

Khoản vay DSCR chủ yếu dành cho tài sản cho thuê. Người vay nộp đơn qua cổng của Figure hoặc đối tác. Đặc điểm đặc biệt của khoản vay DSCR là ngoài đánh giá tín dụng thông thường, người vay còn phải cung cấp chứng nhận thu nhập cho thuê (thường là hợp đồng thuê) để tính tỷ lệ dịch vụ nợ.

Nguyên lý cốt lõi của DSCR là “thay thế niềm tin bằng dữ liệu”. Tương tự HELOC, nó chuyển đổi các khoản nợ bất động sản không linh hoạt thành token tiêu chuẩn hóa, đồng nhất trên chuỗi, tối ưu hóa “bất động sản – vốn”: người vay có tiền, tổ chức giảm chi phí, còn các người dùng DeFi bình thường ngoài rìa tài chính lại trở thành người hưởng lợi chung của các tài sản RWA chất lượng cao này.

2.2 Bảo đảm vốn và chứng khoán hóa

Để tăng tính thanh khoản thị trường và làm “bên mua cuối cùng”, Figure đã hợp tác chiến lược với các tổ chức đầu tư hàng đầu.

- Sixth Street (đối tác liên doanh chiến lược):

◦ Cung cấp 200 triệu USD vốn chủ sở hữu cho liên doanh Fig SIX Mortgage LLC.

- Fig SIX Mortgage LLC (đối tượng bảo đảm):

Liên doanh thành lập chung này, trong hệ sinh thái của Figure, được định nghĩa là “bên bảo đảm” then chốt, nhận cam kết vốn chủ sở hữu 200 triệu USD từ Sixth Street.

Trong hoạt động, Fig SIX đóng vai trò “người mua thường trực” trên thị trường giao dịch điện tử Figure Connect. Cơ chế này giúp các ngân hàng, liên minh tín dụng, nhà phát hành độc lập giải quyết các vấn đề phân phối tài sản, đảm bảo các tài sản gốc blockchain này có thể được giao dịch rõ ràng và định giá cạnh tranh hơn. Cơ chế “giá luôn có sẵn” này biến các giao dịch tín dụng tư nhân phân tán, thiếu minh bạch thành một thị trường tiêu chuẩn có khả năng phát hiện giá hiệu quả.

Trong thiết kế cấu trúc sản phẩm chứng khoán, chức năng phòng ngừa rủi ro của Fig SIX rõ ràng hơn. Đối tượng này khi phát hành chứng khoán sẽ chủ động giữ lại phần “giá trị còn lại” hoặc “thiệt hại đầu tiên” của gói tài sản. Cách sắp xếp này khiến Fig SIX trở thành “người hấp thụ rủi ro tín dụng” chính, chịu thiệt hại đầu tiên khi khoản vay HELOC gặp vỡ nợ, bảo vệ lợi ích của các chủ nợ cấp cao hơn.

2.3 Huy động vốn DeFi và vay mượn

Mô hình này loại bỏ trung gian môi giới chính và trung gian tài trợ kho chứa truyền thống, thúc đẩy dòng vốn dân chủ hơn.

Thường là ngân hàng hoặc tổ chức cho vay, họ sẽ gửi token hóa tài sản tín dụng (như gói HELOC) hoặc tài sản mã hóa vào hợp đồng thông minh làm tài sản thế chấp. Mô hình này cho phép tổ chức tận dụng RWA của mình để có dòng tiền tức thì, chi phí huy động vốn thường thấp hơn ngân hàng truyền thống.

Hợp đồng sử dụng đấu giá Hà Lan theo giờ để xác định lãi suất thanh lý. Người vay đặt mức lãi suất tối đa chấp nhận, bên cho vay đấu thầu lợi nhuận mục tiêu, cuối cùng tất cả vốn vào đều tính lãi theo mức thị trường thống nhất. Cơ chế này đảm bảo phát hiện giá cả nhanh chóng và công bằng, điều chỉnh lãi suất trong khoảng 1-30%.

- Nhà cung cấp thanh khoản:

Figure đã thành công “phân mảnh” thị trường tín dụng tư nhân vốn chỉ dành cho các tổ chức tài chính hàng đầu.

Người dùng DeFi phổ thông chỉ cần 100 USD để tham gia cấp vốn cho các tài sản tín dụng toàn cầu, điều này trong hệ thống tài chính truyền thống là không thể tưởng tượng nổi.

Đến giữa năm 2025, các bên cho vay kiếm được lợi nhuận hàng năm gần 9%, cao hơn nhiều so với giữ stablecoin YLDS hoặc trong quỹ thị trường tiền tệ truyền thống. Sức hút này thúc đẩy Figure mở rộng mô hình sang các Layer 1 như Solana và Sui, qua việc giới thiệu PRIME – token staking thanh khoản, nhân rộng đòn bẩy lợi nhuận RWA.

- Giao thức Democratized Prime:

Để đảm bảo an toàn vốn cho bên cho vay, Democratized Prime xây dựng hệ thống quản lý rủi ro cứng dựa trên mã nguồn.

+ **Xác nhận quyền sở hữu:** Sử dụng công nghệ **DART** để hoàn thiện quyền thế chấp, đảm bảo bên cho vay có quyền truy đòi pháp lý và kỹ thuật không thể tranh cãi đối với RWA cơ bản.

+ **Logic thanh lý:** Giao thức theo dõi LTV theo thời gian thực. Khi LTV chạm ngưỡng 90%, hợp đồng thông minh tự động kích hoạt quá trình thanh lý trên chuỗi, qua **BWIC** hàng tuần để đấu giá tài sản tín dụng, thu về tiền để trả gốc cho bên cho vay. Ngoài ra, nếu thanh khoản thị trường không đủ để đáp ứng yêu cầu rút, lãi suất sẽ tự động tăng lên 30%, nhằm buộc người vay giảm đòn bẩy hoặc thu hút vốn mới vào.

2.4 Stablecoin sinh lãi và thanh toán

Figure sử dụng tư cách hợp pháp đã đăng ký SEC, đưa lợi ích từ thị trường tiền tệ truyền thống vào hệ thống thanh toán trên chuỗi.

- Figure Certificate Company (FCC) (người phát hành):

Khác với phần lớn stablecoin dựa trên thực thể offshore, điểm mạnh của FCC là tính minh bạch về pháp lý.

Vai trò của FCC: Được đăng ký theo Luật Công ty đầu tư năm 1940 của Mỹ, FCC phát hành chứng chỉ theo mệnh giá, chính là dạng thể hiện số của các chứng chỉ này.

Tài sản đảm bảo cơ sở: Được FCC nắm giữ là các danh mục tài sản chất lượng cao, rủi ro thấp (chủ yếu là trái phiếu chính phủ Mỹ và các chứng khoán tương tự quỹ tiền tệ prime), đảm bảo 100%. Cấu trúc này đảm bảo tính ổn định của tài sản và khả năng truy vết theo quy định, giúp nó trở thành tài sản thế chấp sinh lãi cấp tổ chức.

- Người nắm giữ YLDS (chủ yếu tổ chức):

$YLDS cung cấp cho người nắm giữ một “cải tiến Pareto” giữa thị trường tài chính truyền thống và DeFi.

+ **Mô hình lợi nhuận:** Người nắm giữ có thể nhận lợi nhuận tương đương **SOFR (lãi suất vay qua đêm có bảo đảm) trừ 50 điểm cơ bản**. Trong môi trường lãi suất cao, điều này khiến $YLDS trở thành lựa chọn tài sản vượt trội so với stablecoin không sinh lãi truyền thống.

+ **Thanh toán và thanh toán:** $YLDS hỗ trợ chuyển khoản P2P trên chuỗi 24/7, và là đồng tiền thanh toán mặc định của Figure Exchange, người dùng có thể hoàn tất trao đổi tài sản trong vài giây. Ví dụ, người dùng có thể mua Bitcoin trực tiếp bằng $YLDS , hệ thống tự động xử lý tỷ giá và thanh toán.

- Figure Payments Corporation (kênh vốn):

Do FCC bị hạn chế về pháp lý, không thể trực tiếp nắm giữ các tài sản mã hóa phổ biến như USDC hoặc USDT, Figure đã giới thiệu **Figure Payments Corporation $YLDS FPC$YLDS ** làm kênh vốn chính.

+ **Cơ chế đặt lệnh phản chiếu:** Khi người dùng mua tài sản mã hóa bằng $YLDS trên sàn, FPC chạy hệ thống đặt lệnh phản chiếu phía sau. Hệ thống dùng thanh khoản riêng của FPC để ghép nối người nắm giữ ( với đối tác nắm giữ USDC, qua đó mở ra ranh giới giữa chứng khoán hợp pháp và thị trường mã hóa công khai.

+ **Quy mô hệ sinh thái:** Cấu trúc hợp pháp này đạt tăng trưởng rõ rệt trong 2025, từ khoảng 4 triệu USD trong quý 2, lên gần 100 triệu USD vào tháng 11, và đã mở rộng sang các Layer 1 như Solana và Sui.

) 3 Phân tích doanh thu quý 3

![]$YLDS https://img-cdn.gateio.im/webp-social/moments-9d839f081a9376969913aec98134eb08.webp$YLDS

Kết quả của Figure trong quý này thực sự ấn tượng, tổng doanh thu ròng đạt 156,37 triệu USD, lợi nhuận ròng lên tới 90 triệu USD, tỷ suất lợi nhuận ròng gần 57%, hiếm thấy trong các tổ chức tài chính truyền thống, chứng minh hiệu quả của kiến trúc blockchain trong tái cấu trúc hiệu quả các hoạt động cho vay truyền thống. Đằng sau khả năng sinh lời này là cấu trúc thu nhập đa dạng, bổ sung lẫn nhau, gồm bán khoản vay, phí công nghệ, phát hành khoản vay và phí dịch vụ, lãi suất liên tục.

Lợi nhuận ròng từ bán khoản vay là nguồn thu lớn nhất, đạt 63,561 triệu USD, thể hiện khả năng thanh khoản mạnh mẽ của Figure trên thị trường thứ cấp. Trong đó, bán toàn bộ khoản vay đạt 51,72 triệu USD, bằng cách chuyển quyền sở hữu, rủi ro và dòng tiền của hạn mức tín dụng nhà ở (HELOC) cho các nhà mua tổ chức, giúp Figure thu hồi vốn nhanh. Đặc biệt, doanh thu từ chứng khoán hóa khoản vay đạt 8,266 triệu USD, công ty dùng thực thể mục đích đặc biệt (SPE) để đưa các khoản vay tiêu chuẩn vào, phát hành trái phiếu xếp hạng từ AAA đến B-. Khả năng giúp các sản phẩm chứng khoán này đạt xếp hạng AAA của S&P, Moody’s là nhờ dữ liệu đầy đủ từ hệ thống LOS và khả năng truy vết của Provenance, mang lại độ minh bạch mà các nhà đầu tư tổ chức khó có thể có trong thị trường truyền thống.

Phí công nghệ và hệ sinh thái trong quý này đóng góp 35,691 triệu USD, là điểm khác biệt cốt lõi của Figure so với các công ty tài chính bình thường. Trong đó, 15,548 triệu USD đến từ phí cung cấp công nghệ, còn 16,248 triệu USD đến từ phí hệ sinh thái, về bản chất là “phí tiếp cận thị trường” hoặc “chênh lệch trung gian”. Nhờ blockchain, Figure rút ngắn chu kỳ thanh toán từ nhiều tháng xuống còn vài ngày hoặc vài giây, khả năng thanh toán theo thời gian thực này là tài sản cốt lõi thu hút các đối tác hệ sinh thái. Nhờ chuẩn hóa thẩm định và xử lý tài liệu, các khoản vay không tiêu chuẩn ban đầu đã trở thành tài sản kỹ thuật số đồng nhất, dễ mua bán, đánh dấu việc Figure đã chuyển đổi từ tổ chức phát hành khoản vay sang nhà cung cấp hạ tầng tài chính.

Ngoài việc bán khoản vay nhanh, Figure còn thể hiện năng lực quản lý tài sản sâu sắc. Thu nhập lãi đạt 17,864 triệu USD, đến từ lợi nhuận của các danh mục HELOC cốt lõi, các khoản vay cá nhân thế chấp bằng tài sản kỹ thuật số, và phần lợi nhuận giữ lại khoảng 5% trong quá trình chứng khoán hóa. Thêm nữa, Figure còn tối ưu hóa hiệu quả vốn qua lãi suất stablecoin YLDS và lợi nhuận từ các tài sản tiền mặt, kết hợp “quản lý tài sản nhẹ nhàng” và “giữ rủi ro chiến lược”, giúp duy trì thanh khoản và chia sẻ lợi ích từ các tài sản chất lượng cao dài hạn.

Các dịch vụ tài sản và phí thể hiện rõ trong mô hình lợi nhuận của Figure, với doanh thu từ dịch vụ đạt 9,332 triệu USD, phản ánh giá trị hợp lý của quyền dịch vụ còn lại sau bán khoản vay. Dù giá trị này có thể dao động do giả định mô hình nội bộ, nhưng dòng tiền thực tế là rõ ràng. Phí dịch vụ và các khoản thu khác tổng cộng 8,502 triệu USD, trong đó 7,882 triệu USD đến từ quản lý các khoản vay cho ngân hàng, công ty bảo hiểm hoặc quỹ chứng khoán hóa, bao gồm xử lý thanh toán hàng tháng, duy trì tài khoản và báo cáo nhà đầu tư. Tỷ lệ phí dịch vụ trung bình trong quý duy trì khoảng 30 điểm cơ bản (0,30%), cung cấp nguồn thu ổn định thường xuyên.

Cuối cùng, hoạt động đầu tư của Figure thể hiện rõ vai trò là nhà tham gia sâu trong lĩnh vực crypto. Trong khoản thu “khác” của quý, ghi nhận 6,2 triệu USD, chủ yếu là chia sẻ lợi nhuận từ các khoản đầu tư thiểu số chưa hợp nhất. Đáng chú ý là họ nắm giữ các token SOL của Domestic Solana Fund, được mua qua đấu giá phá sản FTX. Ngoài ra, lợi nhuận từ liên doanh Fig SIX cùng công ty tư vấn đầu tư hợp pháp Reflow cũng tạo thành chuỗi hệ sinh thái tài chính hoàn chỉnh, bao gồm tín dụng, ngân hàng đầu tư và tư vấn pháp lý.

Tổng thể, báo cáo quý 3 của Figure không chỉ thể hiện các số liệu tài chính mạnh mẽ, mà còn chứng minh blockchain không chỉ là một xu hướng, mà còn là công cụ hiệu quả để giảm chi phí, rút ngắn thời gian thanh toán và nâng cao xếp hạng tài sản trong lĩnh vực tài chính. Bằng cách hash và chứng thực các khoản vay gốc, chuyển đổi hàng loạt các gói tài sản trên Provenance, Figure đã xây dựng một chuẩn số hóa toàn chuỗi từ phát hành, thẩm định tự động, thanh toán theo thời gian thực đến dịch vụ hậu kỳ. Mô hình này không chỉ nâng cao hiệu quả tài chính truyền thống, mà còn mở đường cho việc đưa nhiều tài sản RWA lên blockchain trong tương lai.

Về Movemaker

Movemaker do Quỹ Aptos ủy quyền, do Ankaa và BlockBooster phối hợp khởi xướng, là tổ chức cộng đồng chính thức đầu tiên, tập trung thúc đẩy xây dựng và phát triển hệ sinh thái Aptos tại khu vực Trung Quốc nói tiếng Hoa. Là đại diện chính thức của Aptos tại khu vực này, Movemaker cam kết kết nối các nhà phát triển, người dùng, nhà đầu tư và các đối tác hệ sinh thái, xây dựng một hệ sinh thái Aptos đa dạng, mở rộng và thịnh vượng.

Tuyên bố từ chối trách nhiệm:

Bài viết/blog này chỉ mang tính tham khảo, thể hiện quan điểm cá nhân của tác giả, không đại diện cho lập trường của Movemaker. Bài viết không nhằm cung cấp: (i) lời khuyên đầu tư hoặc đề xuất đầu tư; ###ii( mời chào mua, bán hoặc giữ tài sản kỹ thuật số; hoặc )iii( lời khuyên tài chính, kế toán, pháp lý hoặc thuế. Việc nắm giữ tài sản kỹ thuật số, bao gồm stablecoin và NFT, có rủi ro cao, biến động giá lớn, thậm chí có thể mất hết giá trị. Bạn cần cân nhắc kỹ dựa trên tình hình tài chính của mình, xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp hay không. Nếu có vấn đề cụ thể, hãy tham khảo ý kiến của luật sư, chuyên gia thuế hoặc cố vấn đầu tư của bạn. Thông tin trong bài viết (bao gồm dữ liệu thị trường và số liệu thống kê, nếu có) chỉ mang tính tham khảo chung. Trong quá trình biên tập, chúng tôi đã cố gắng cẩn thận, nhưng không chịu trách nhiệm về bất kỳ sai sót hoặc thiếu sót nào trong các dữ liệu hoặc nội dung thể hiện.