Bởi Jae, PANews

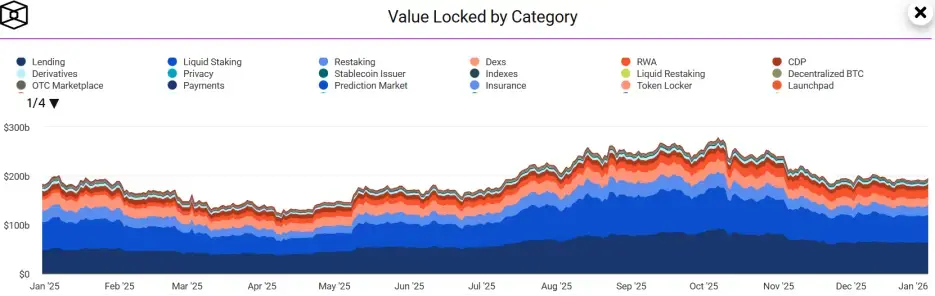

Vào năm 2025, thị trường DeFi (Tài chính phi tập trung) đang trên một chuyến tàu lượn siêu tốc ly kỳ. Vào đầu năm, thị trường lạc quan về sự bùng nổ của hiệu suất Layer 2 và dòng vốn tổ chức, và TVL (tổng giá trị bị khóa) đã tăng vọt từ 182,3 tỷ USD lên mức đỉnh lịch sử là 277,6 tỷ USD và một kế hoạch chi tiết cho một hệ sinh thái nghìn tỷ đô la dường như nằm trong tầm tay.

Tuy nhiên, sự sụp đổ đột ngột vào ngày 10/11 trong quý IV, chẳng hạn như nước đá, đã khiến TVL giảm mạnh xuống còn 189,3 tỷ USD, làm dịu mức tăng hàng năm xuống còn 3,86%. Biến động dữ dội này đã xé toạc kết cấu thực sự dưới câu chuyện tuyệt đẹp của DeFi: một mặt, có sự phát triển sâu sắc của đặt cược, cho vay, RWA và các kênh khác, mặt khác, có nỗi đau tiềm ẩn của sự mong manh và sự tách biệt quản trị dưới sự tích lũy của đòn bẩy.

Đây là một sự ủ của băng và lửa. Thị trường đã chứng kiến sự chùng xuống của Lido trong không gian đặt cược, hành trình gian nan của Aave trong cuộc nội chiến quản trị, thách thức khốc liệt của Hyperliquid từ những người mới nổi trên ngai vàng Perp DEX và các stablecoin dao động giữa việc theo đuổi lợi nhuận và khuôn khổ pháp lý. DeFi vào năm 2025 không còn chỉ là nơi thử nghiệm cho những người bản địa tiền điện tử, nó đáng kinh ngạc mà còn vững chắc xâm nhập vào vùng nước sâu của cơ sở hạ tầng tài chính toàn cầu.

TVL của thị trường DeFi tăng trước rồi giảm và mô hình độc quyền tiếp tục củng cố

Đường cong của quy mô thị trường DeFi vào năm 2025 vẽ một hình chữ V ngược khổng lồ.

Bắt đầu từ 182,3 tỷ USD đầu năm, TVL từng đạt đỉnh 277,62 tỷ USD với sự điên cuồng của thị trường và bùng nổ sinh thái vào giữa năm. Tuy nhiên, sự sụp đổ chớp nhoáng trong quý IV đã khiến mọi thứ kết thúc đột ngột và con số cuối năm giảm trở lại 189,35 tỷ USD, gần như trở lại mức ban đầu.

**Nhưng bên dưới bề mặt, cấu trúc của tư bản đã trải qua những thay đổi sâu sắc.**RWA (Real World Assets) đã bất ngờ xuất hiện, với TVL vượt qua các DEX truyền thống và xếp hạng trong danh mục DeFi lớn thứ năm. Các mao mạch của tài chính on-chain đang mở rộng sâu hơn vào nền kinh tế thực.

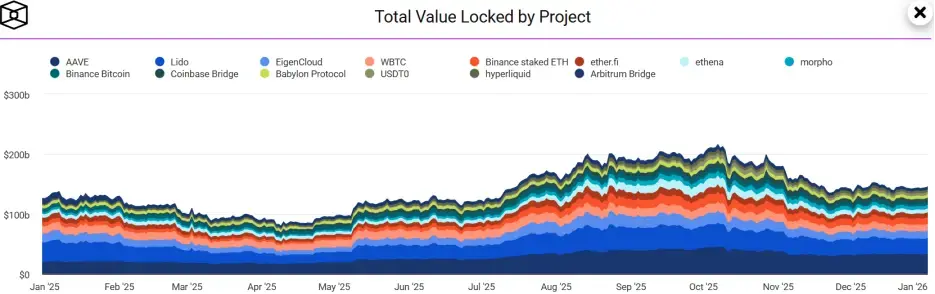

**Độc quyền được củng cố hơn.**Aave, Lido, EigenCloud và 14 giao thức hàng đầu khác chiếm 75,64% thị phần.

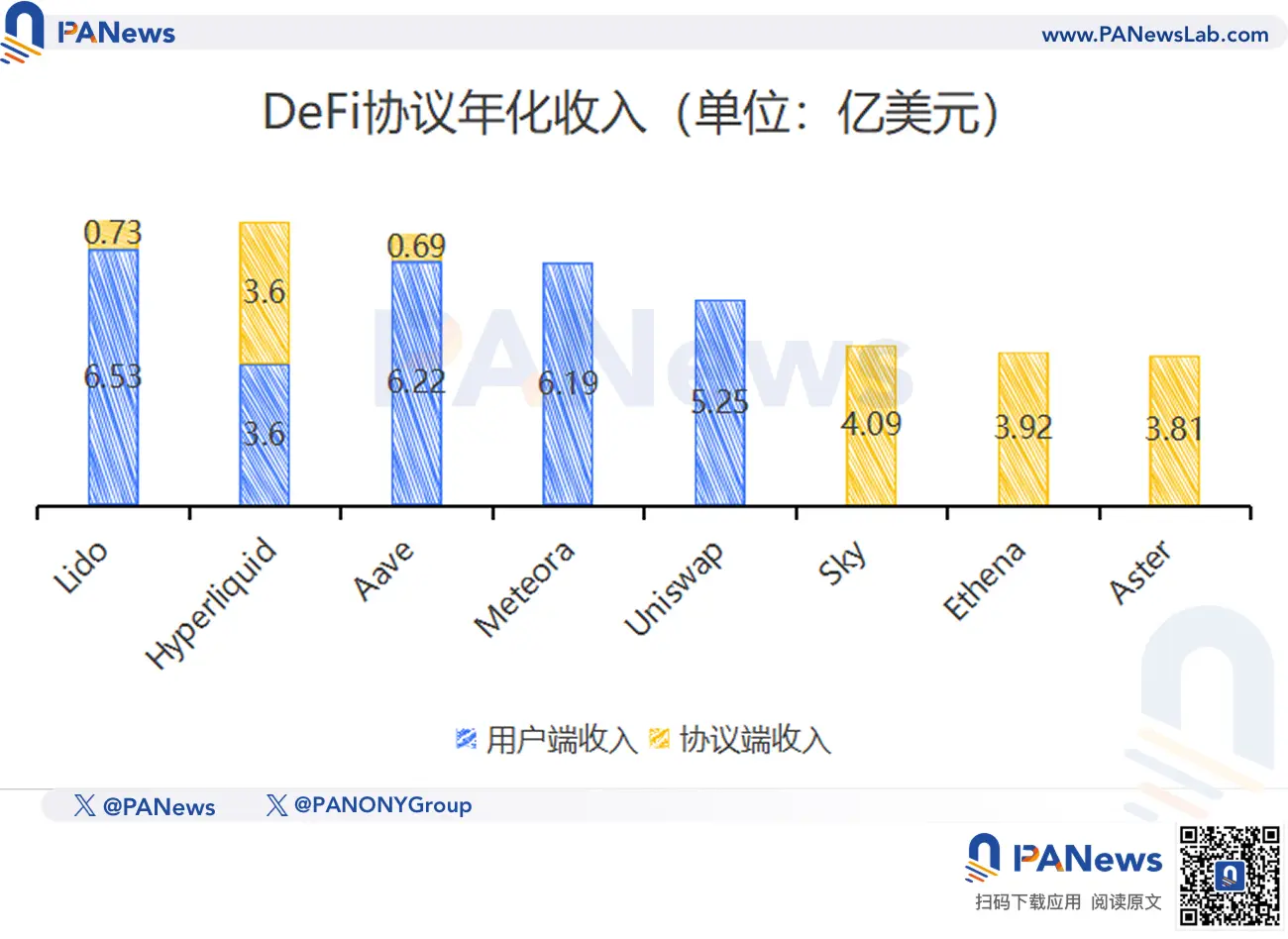

Đồng thời, lợi nhuận của 10 giao thức hàng đầu đang tăng vọt, với doanh thu hàng năm của 10 thỏa thuận hàng đầu tăng gấp đôi từ 2,51 tỷ USD lên 5,02 tỷ USD.Các quỹ trong thị trường DeFi ngày càng tập trung vào một vài thành phần cốt lõi.

Các giao thức đặt cược đã trở lại từ máy in tiền đến các cơ sở an toàn và hệ sinh thái Ethereum vẫn thống trị

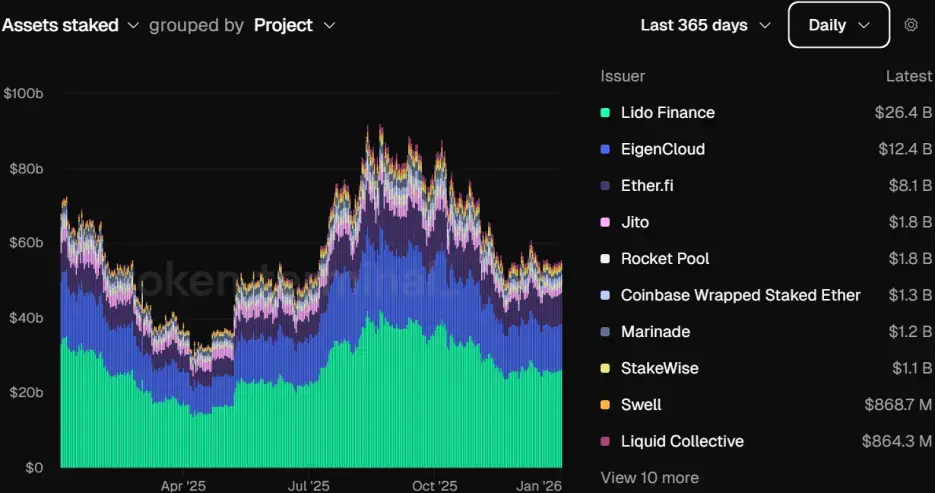

Staking từng là câu chuyện kiếm tiền đơn giản và thô sơ nhất trong DeFi.Vào năm 2025, đường đua này sẽ có lợi nhuận về giá trị giảm bong bóng và các giao thức đặt cược đang phát triển từ một công cụ thu nhập DeFi đơn giản thành công cụ bảo mật kinh tế của các mạng chuỗi công khai.

TVL của đường đua cam kết đã giảm từ mức đỉnh 92,1 tỷ USD vào giữa năm xuống còn 55,2 tỷ USD.

Với sự gia tăng nhu cầu bảo mật của hệ sinh thái Ethereum, hơn 35 triệu ETH (khoảng 30% tổng nguồn cung) bị khóa trong mạng xác thực. Tuy nhiên, sự thống trị của Lido, công ty dẫn đầu về các giao thức đặt cược, đang giảm từ hơn 30% ở mức cao nhất xuống còn 24%.Đây không phải là một sự sụt giảm, mà là một động thái hướng tới sự trưởng thành, phi tập trung và đa dạng hóa các tùy chọn để đặt cược Ethereum.

**Thay đổi quan trọng nhất trong lộ trình cam kết nằm ở việc thực hiện tuân thủ.**Vào tháng 5 năm 2025, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã cung cấp hướng dẫn chính thức làm rõ rằng các hoạt động đặt cược không cấu thành các đợt chào bán chứng khoán, điều này sẽ dọn đường cho những người giám sát và quỹ hưu trí phân bổ LST (mã thông báo đặt cược thanh khoản) trên quy mô lớn. Ngày nay, LST không còn chỉ là một công cụ để kiếm phần thưởng staking, mà là tài sản thế chấp chất lượng cao với tính thanh khoản cao, thâm nhập vào các kịch bản ứng dụng như cho vay và phái sinh.

**Giao thức re-staking đã tạo ra một bước nhảy vọt từ khái niệm lên thị trường hàng chục tỷ đô la vào năm 2025 và bản chất của nó là sự gia tăng theo cấp số nhân về hiệu quả sử dụng vốn.**EigenLayer chuyển đổi thành EigenCloud và TVL của nó từng vượt quá 22 tỷ đô la, trở thành giao thức đặt cược lớn thứ hai. EigenCloud tạo ra nhiều lớp thu nhập cho chủ sở hữu bằng cách tái sử dụng ETH đã đặt cọc đồng thời cung cấp bảo mật cho nhiều Nhà cung cấp dịch vụ xác thực đang hoạt động (AVS).

Ether.fi đã đạt được TVL hơn 8,5 tỷ đô la và doanh thu tích lũy hơn 73 triệu đô la trong các giao thức, củng cố vị trí là giao thức tái đặt cược thanh khoản hàng đầu.

Giao thức re-staking không chỉ thay đổi logic staking của ETH mà còn tạo ra một mô hình kinh doanh mới về “bảo mật chia sẻ”. Tuy nhiên, đường đua đặt cược đã trải qua một vòng quay vốn đáng kể vào năm 2025.

Với sự hạ cánh của kỳ vọng airdrop và sự sụt giảm của các ưu đãi ban đầu, tiền được thu thập từ các giao thức thiếu tiện ích thực sự đến các nền tảng hàng đầu với doanh thu dịch vụ thực tế.Điều này đánh dấu sự hoàn thành quá trình chuyển đổi theo dõi đặt cược từ đầu cơ sang kinh doanh.

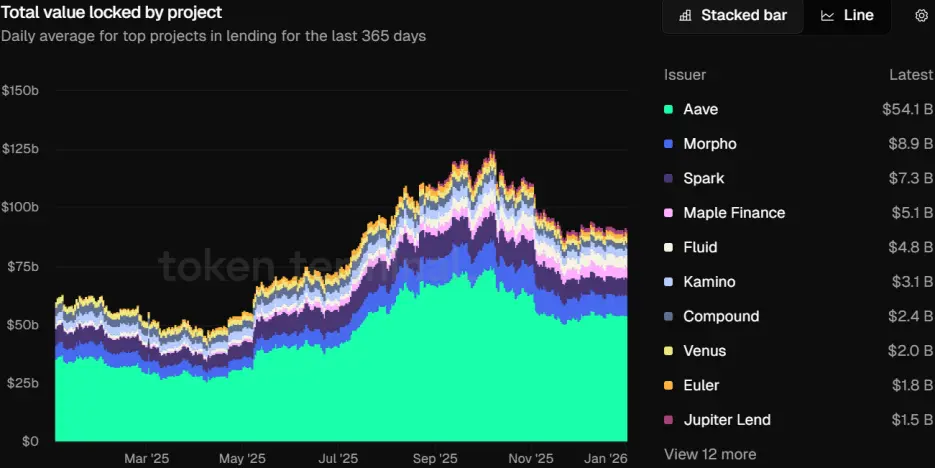

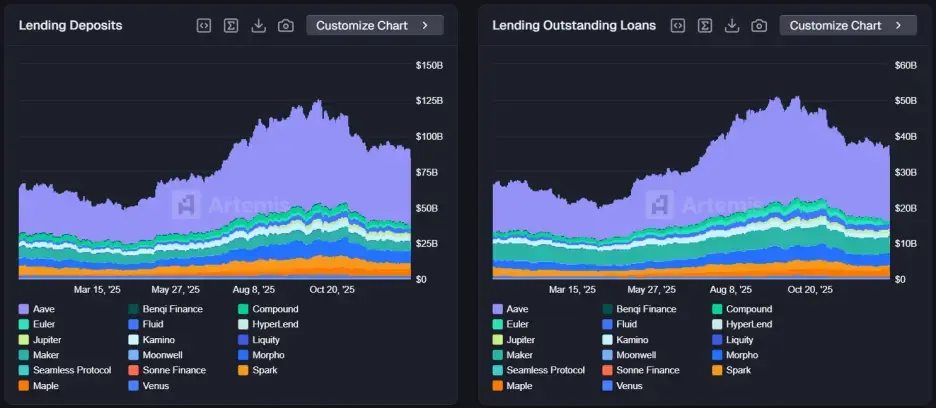

Quy mô của tuyến cho vay đạt mức cao mới và bước vào giai đoạn chuyên môn hóa, phân tầng

Cho vay là nền tảng của DeFi, với TVL theo dõi đạt mức cao nhất mọi thời đại là 125 tỷ đô la và ổn định ở mức 91,6 tỷ đô la vào cuối năm.

Aave giữ vị trí đầu bảng với thị phần hơn 50%, và ngay cả khi rơi vào cuộc nội chiến quản trị “đấu tranh chủ quyền” vào cuối năm, TVL của nó vẫn trên 54 tỷ USD, cho thấy di sản sâu sắc của nhà lãnh đạo.

Đọc liên quan: Giá tiền tệ giảm, cá voi đập phá thị trường và rời đi, nhìn vào tình thế tiến thoái lưỡng nan về quản trị DeFi từ cuộc chiến quyền lực của Aave

Dưới góc độ cho vay on-chain, quy mô tiền gửi tăng từ 64,1 tỷ USD lên 90,9 tỷ USD, tăng khoảng 42% so với cùng kỳ năm ngoái; Quy mô dư nợ cho vay tăng từ 26,6 tỷ USD lên 37,6 tỷ USD, tăng khoảng 41% so với cùng kỳ năm ngoái.

Điều đáng chú ý là quy mô tiền gửi đạt đỉnh 126,1 tỷ USD trong năm và quy mô dư nợ cho vay đạt đỉnh 51,5 tỷ USD trong năm, cả hai đều đạt mức cao kỷ lục.

Tỷ lệ sử dụng vốn luôn duy trì trên 40% trong suốt cả năm, ở mức đáng kể.

**Có một sự di chuyển âm thầm trong đường cho vay: sở thích thị trường đang chuyển từ các giao thức CDP (kho nợ thế chấp) do MakerDao đại diện sang các giao thức thị trường tiền tệ do AAVE đại diện trên quy mô lớn.**Theo nghiên cứu được công bố bởi Galaxy Research, cả hai đều có xu hướng là một trong hai, với các giao thức thị trường tiền tệ chiếm hơn 80% tín dụng on-chain và chia sẻ CDP giảm xuống dưới 20%. Điều này phản ánh sự ưu tiên cho người dùng tiếp cận tiền trong các nhóm cho vay có độ sâu thanh khoản cao hơn là xây dựng các vị thế trái phiếu thế chấp với hiệu quả vốn tương đối kém hiệu quả.

Đồng thời, các giao thức mô-đun như Morpho và Euler V2 đáp ứng nhu cầu tùy chỉnh của người dùng chuyên nghiệp bằng cách tạo ra các kho cho vay cách ly rủi ro.Con đường cho vay đang tạm biệt nồi cơm lớn và bước vào kỷ nguyên của sự chuyên nghiệp tinh tế và nhiều lớp.

Tuy nhiên, việc theo đuổi các khoản vay không có bảo đảm để đạt hiệu quả sử dụng vốn cao hơn vẫn là một thách thức sẽ không thể vượt qua vào năm 2025, mặc dù các thử nghiệm dựa trên danh tính người dùng và điểm tín dụng như 3Jane đã được tiến hành.

Đọc liên quan: Paradigm dẫn đầu đặt cược, 3Jane sẽ mở khóa thị trường tín dụng không bảo đảm DeFi trị giá nghìn tỷ đô la như thế nào?

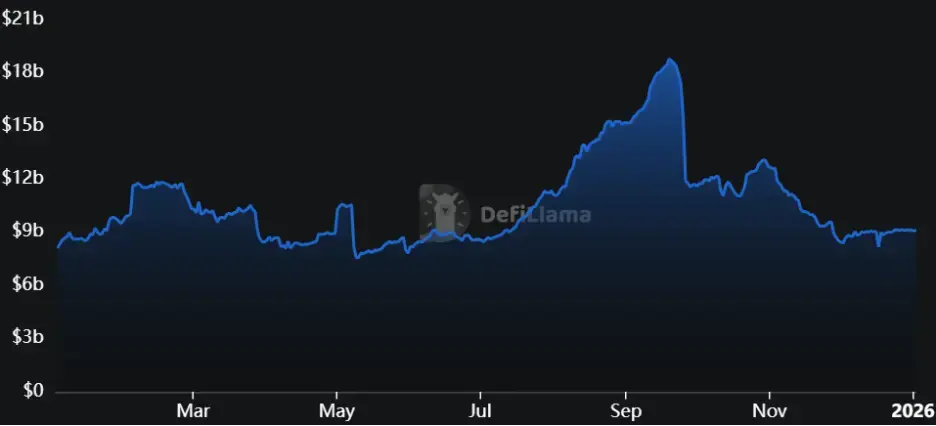

Các giao thức lợi nhuận đã trở thành cơ sở hạ tầng DeFi và bối cảnh cạnh tranh đang dần đa dạng hóa

Năm 2025 là năm mà con đường doanh thu nhảy từ một thị trường ngách sang cơ sở hạ tầng DeFi, với TVL tăng từ 8,1 tỷ đô la lên 9,1 tỷ đô la, tăng 12,5% so với cùng kỳ năm ngoái và cao nhất khoảng 18,8 tỷ đô la trong năm.

Trong tài chính truyền thống, thị trường thu nhập cố định vượt xa thị trường chứng khoán và sự trưởng thành của các giao thức như Pendle cuối cùng đã hoàn thành câu đố chính về giao dịch lãi suất cho thị trường DeFi.

Pendle thiết lập cơ chế khám phá lãi suất có thể dự đoán được trên chuỗi bằng cách chia tài sản thành PT (Principal Token) và YT (Yield Token). Giao thức này không chỉ đạt được bước nhảy vọt về quy mô tài sản mà còn lấp đầy khoảng trống trong đường cong thu nhập cố định trên chuỗi thông qua các sản phẩm lãi suất của nó.

Vào năm 2025, TVL của Pendle sẽ giảm từ 4,3 tỷ USD xuống còn 3,7 tỷ USD, giảm khoảng 13% so với cùng kỳ năm ngoái. Tuy nhiên, doanh thu tích lũy của nó đã tăng đều đặn từ 17,99 triệu đô la lên 61,56 triệu đô la, tăng 242% so với cùng kỳ năm ngoái, phản ánh khả năng phục hồi của các nguyên tắc cơ bản của giao thức. Ngay cả trong thời điểm thị trường suy thoái, Pendle vẫn có khả năng tạo ra doanh thu ổn định.

Boros, một sản phẩm mới được tung ra bởi giao thức, tiếp tục mở rộng các xúc tu kinh doanh của mình sang thị trường giao dịch tỷ lệ tài trợ, cung cấp cho những người chơi phái sinh một công cụ mạnh mẽ để phòng ngừa chi phí vị thế của họ và được coi là đường cong tăng trưởng thứ hai của giao thức.

Đọc liên quan: Mở rộng chiến lược của Pendle: Boros xuất hiện, cách mạng hóa mô hình giao dịch tỷ lệ tài trợ

**Mô hình cạnh tranh của con đường thu nhập cho thấy các đặc điểm của sự tiến hóa từ một bá chủ duy nhất đến đa dạng hóa.**Trong khi Pendle vẫn nắm giữ thị phần lớn, những người mới tham gia như Spark Savings cũng đang mở rộng nhanh chóng tương tự.

Về lâu dài, các giao thức lợi nhuận có thể trở thành một mắt xích quan trọng kết nối DeFi và các quỹ tổ chức.

Mức độ gắn bó của người dùng DEX đã tăng lên đáng kể và những người chơi tham gia đã dần đa dạng hóa

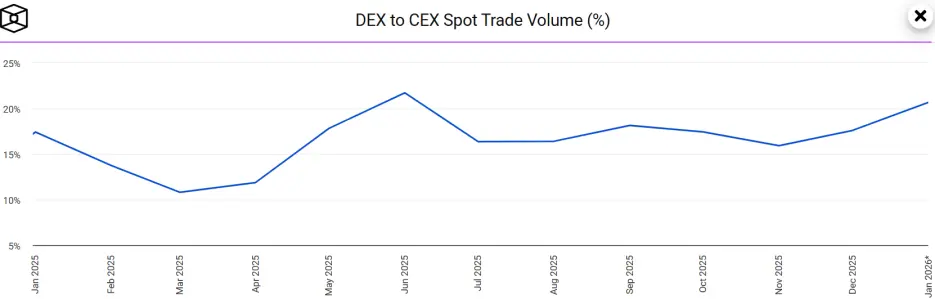

**Năm 2025, DEX sẽ tiếp tục tăng tốc để bắt kịp CEX (sàn giao dịch tập trung) về trải nghiệm người dùng và hiệu quả thanh khoản.**TVL của đường đua đã giảm từ 22,3 tỷ USD xuống còn 16,8 tỷ USD, giảm khoảng 25% so với cùng kỳ năm ngoái và mức cao nhất trong năm là 26,6 tỷ USD.

Được thúc đẩy bởi sự điên cuồng đầu cơ của các đồng tiền meme và cơn sốt sinh thái của Solana và Base, thị phần của DEX trong giao dịch giao ngay tiền điện tử đạt mức đáng kinh ngạc 21,71% vào tháng Sáu.

**Vào năm 2025, mức độ gắn bó của người dùng DEX sẽ tăng lên đáng kể.**Trong tám tháng liên tiếp, tỷ trọng giao dịch DEX so với CEX vẫn duy trì trên 15%, phá vỡ quy tắc chỉ tăng ngắn ở đỉnh của thị trường tăng giá trong những năm trước.

Theo dữ liệu của Artemis, khối lượng giao dịch giao ngay của DEX trên Solana sẽ đạt 1,7 nghìn tỷ USD vào năm 2025, chiếm 11,92% tổng thị trường giao ngay toàn cầu, vượt qua Bybit, Coinbase và Bitget, và chỉ đứng sau Binance. Kể từ năm 2022, thị phần on-chain của Solana đã tăng từ 1% lên 12%, trong khi thị phần của Binance đã giảm từ 80% xuống 55%, cho thấy các hoạt động giao dịch giao ngay đang dần di chuyển trên chuỗi.

**Về thị phần, Uniswap tiếp tục duy trì vị trí dẫn đầu trên đường đua,**Đặc biệt là ở cấp độ quản trị phi tập trung và nắm bắt giá trị.

Vào tháng 9, Uniswap Foundation đã đăng ký Uniswap Governance như một hiệp hội phi lợi nhuận phi tập trung chưa hợp nhất (DUNA) ở Wyoming với tư cách là cấu trúc pháp lý cho quản trị giao thức và đặt tên thực thể của mình là “DUNI”.Động thái này có thể che giấu Uniswap trong quản trị tuân thủ và mở đường cho việc kích hoạt cơ chế phí của giao thức.

Đọc liên quan: Đột phá tuân thủ của Uniswap: DUNA mở đường cho việc chuyển đổi phí và trao quyền token như thế nào?

Vào tháng 12, Uniswap đã chính thức mở chuyển đổi phí giao thức thông qua đề xuất quản trị UNIfication và đốt 100 triệu token UNI.

Đọc liên quan: Đề xuất bom tấn của Uniswap ra mắt: ra mắt cơ chế chuyển phí và đốt, nhưng đối thủ cho rằng đó là “sai lầm chiến lược”

Mặc dù Uniswap vẫn dẫn đầu trong đường đua, nhưng lộ trình kỹ thuật của DEX đã trải qua những thay đổi về cấu trúc bắt nguồn từ AMM truyền thống (nhà tạo lập thị trường tự động) sang Prop AMM (nhà tạo lập thị trường tự động vận hành).

Đáng chú ý, mô hình dark pool trượt giá thấp của HumidiFi, một DEX mới nổi trên Solana, đang định hình lại các mô hình hành vi của các nhà giao dịch. HumidiFi đóng góp 36%-50% khối lượng giao dịch giao ngay của mạng Solana và khối lượng giao dịch SOL/USD trung bình hàng ngày đã nhiều lần vượt qua những gã khổng lồ CEX như Binance. Mặc dù mức phí cực thấp của HumudiFi là 0,001% đã gây ra tranh cãi rộng rãi về tính bền vững, nhưng hiệu suất tuyệt vời của giao thức trong việc chống MEV, chống đi đầu và thực thi quyền riêng tư đã khiến nó trở thành DEX ưa thích cho các tổ chức chuyên nghiệp và cá voi.

Ngoài ra, những gã khổng lồ xuyên biên giới như Opensea cũng đã mở các doanh nghiệp giao dịch giao ngay để tìm kiếm đường cong tăng trưởng thứ hai.

Đọc liên quan: Giao dịch token đã trở thành động lực tăng trưởng mới cho OpenSea, liệu nó có thể chuyển đổi thành công dưới kỳ vọng phát hành coin?

**Sự đa dạng của người chơi đã góp phần vào sự bùng nổ chung của đường đua DEX.**Theo dữ liệu của cryptodiffer, trong số các giao thức DeFi được xếp hạng theo phí vào năm 2025, Meteora, Jupiter và Uniswap được xếp hạng trong top ba, tất cả đều vượt quá 1 tỷ USD.

Perp DEX thách thức CEX, từ độc quyền thành lãnh chúa phong kiến

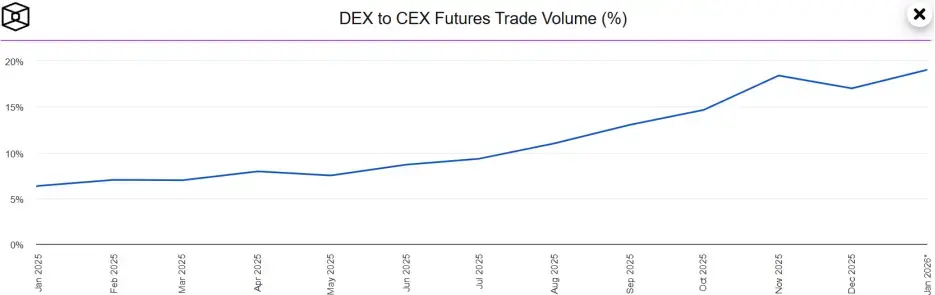

**Nếu năm 2024 là giai đoạn thử nghiệm của Perp DEX, thì năm 2025 là giai đoạn bùng nổ của nó và nó bắt đầu có nguyên mẫu để thách thức CEX.**Dựa vào Layer 1 tùy chỉnh và ZK-Rollup hiệu suất cao, tốc độ khớp lệnh và độ sâu giao dịch của các công cụ phái sinh trên chuỗi đã đạt được những đột phá về chất.

Vào năm 2025, việc nắm giữ hợp đồng theo dõi Perp DEX sẽ vượt quá 16 tỷ đô la và tỷ trọng khối lượng giao dịch so với CEX sẽ tăng từ 6,34% lên 17%.

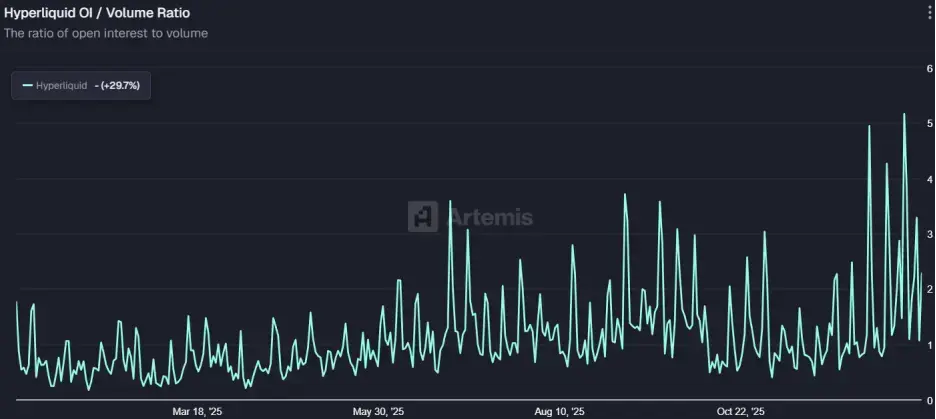

Hyperliquid là đội tiên phong của đường đua Perp DEX, hỗ trợ 200.000 TPS và các khoản thanh toán dưới giây, và hiệu suất của nó không khác gì các CEX chính thống, với khối lượng giao dịch hàng năm bùng nổ từ 617,5 tỷ đô la lên 3,55 nghìn tỷ đô la. Tỷ lệ OI / Vol (Lãi suất mở / Khối lượng) của giao thức đã duy trì ở mức cao khoảng 2 trong một thời gian dài.Điều này chỉ ra rằng hầu hết các giao dịch của nó là các vị thế phòng ngừa rủi ro và xu hướng thực sự, chứ không phải là khai thác bàn chải đơn giản.

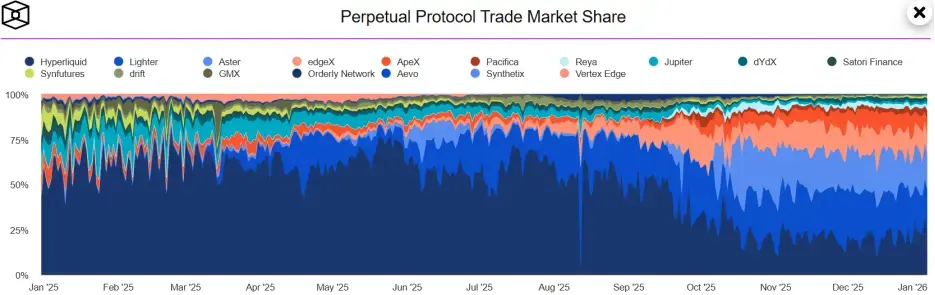

Thành công của Hyperliquid không chỉ nằm ở công nghệ mà còn ở mô hình tokenomics “VC-free, cộng đồng đầu tiên”, đã kiếm được sự tin tưởng rất lớn trong môi trường thị trường hiện tại, nơi các token VC thường không thích.

Tuy nhiên, thị phần của Hyperliquid đã giảm một nửa từ 43% xuống còn 22%.Có thể thấy rằng bối cảnh cạnh tranh của đường đua Perp DEX đang phát triển từ Hyperliquid một mình thành một nhóm anh hùng.

Đọc liên quan: Đối thủ cạnh tranh mới và cũ của Perp DEX: Hyperliquid chào đón hàng chục tỷ để mở khóa áp lực và nền tảng mới sử dụng các ưu đãi để thu hút lưu lượng truy cập

Thách thức chủ yếu đến từ hai đối thủ mạnh: thứ nhất là Aster, được hỗ trợ bởi hệ sinh thái Binance và giỏi phân hạch xã hội; Thứ hai là Lighter, sử dụng công nghệ bằng chứng ZK như một ngọn giáo và tạo ra một mô hình miễn phí. Cả hai sẽ cùng nhau đánh cắp một nửa thị phần vào năm 2025 và nhanh chóng chuyển hướng các quỹ bán lẻ.

Đọc liên quan: “Trojan Horse” của Aster: Làm thế nào để sử dụng BNB Chain để bí mật giữ các vị thế và nhắm đến ngai vàng siêu thanh khoản?

Airdrop trị giá 675 triệu đô la đã gây ra tranh cãi về phân phối và Lighter đã phải đối mặt với thách thức giữ chân người dùng sau khi phát hành tiền

Hyperliquid đáp ứng với các tính năng cấp tổ chức như “ký quỹ danh mục đầu tư”.Cuộc chiến Perp DEX không còn chỉ là ai nhanh hơn bất kỳ ai khác, mà còn là một cuộc đối đầu toàn diện về các tuyến đường kỹ thuật, lối chơi giao thông và hiệu quả vốn.

Đọc liên quan: Hyperliquid sẽ ra mắt Portfolio Margin, Nirvana hay Murder Weapon?

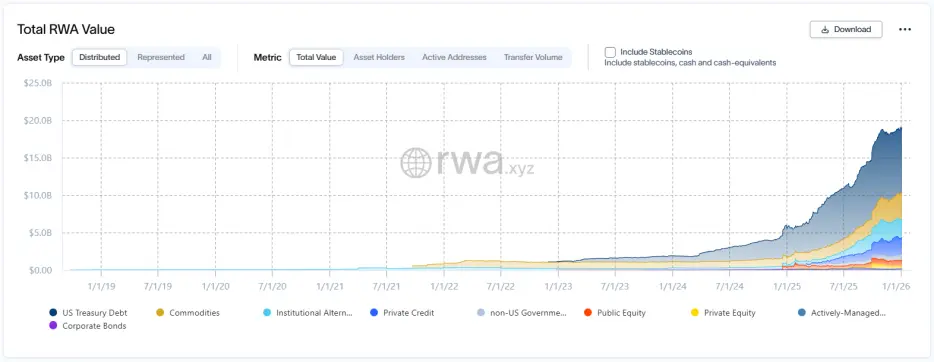

RWA thâm nhập sâu vào thị trường on-chain và đạt được sự mở rộng quy mô lớn

Vào năm 2025, bức tường giữa thị trường on-chain và tài sản thực sẽ được đẩy xuống với tốc độ nhanh chóng, đó là năm mà RWA đạt được quy mô. Vốn hóa thị trường của các tài sản được mã hóa (không bao gồm stablecoin) đã tăng vọt từ 5,6 tỷ USD lên hơn 20 tỷ USD.

Trong bối cảnh ra mắt đầy đủ câu chuyện RWA và sự tăng tốc của tài sản toàn cầu trên chuỗi, những gã khổng lồ truyền thống như tập đoàn kim loại quý Thụy Sĩ MKS PAMP cũng đã khởi động lại hoặc khám phá các sản phẩm mã hóa, điều này cũng đánh dấu sự hội tụ sâu sắc của tài chính on-chain và tài sản thực.

Đọc liên quan: Gã khổng lồ vàng Thụy Sĩ MKS PAMP “trở lại” chiến đấu một lần nữa trong đường đua mã hóa vàng

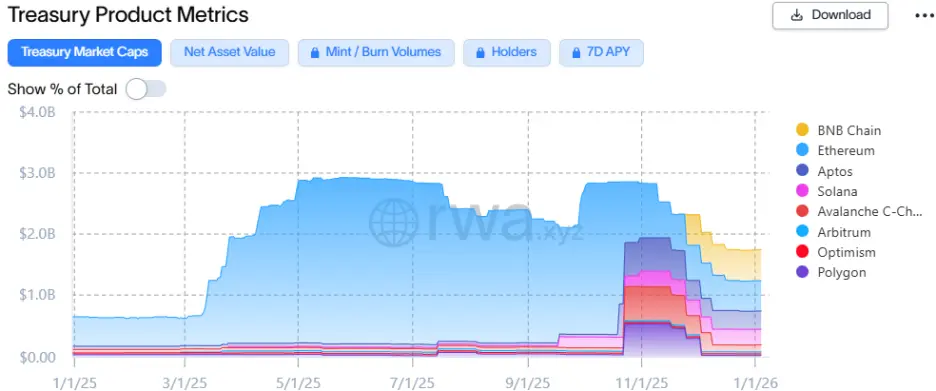

**Kho bạc Hoa Kỳ được mã hóa đang trở thành một băng chuyền kết nối lợi nhuận không rủi ro truyền thống và các chiến lược trên chuỗi.**Quỹ BUIDL của BlackRock đã đạt được sự mở rộng trong sách giáo khoa vào năm 2025, tăng nhanh chóng từ 650 triệu đô la lên 1,75 tỷ đô la, củng cố hơn nữa vị trí của mình như một sản phẩm Kho bạc Hoa Kỳ được mã hóa hàng đầu. BlackRock không chỉ mang lại tiền mà còn cả xác nhận thương hiệu, cho phép token BUIDL tham gia vào các giao thức như Aave và Euler làm tài sản thế chấp cơ bản và thông qua phân phối chuỗi chéo, cho phép lợi suất trái phiếu kho bạc Hoa Kỳ tiếp cận thị trường DeFi.

**RWA có thể đang trở thành một công cụ ngược chu kỳ.**Khi thị trường tiền điện tử rút lui vào tháng 3 năm 2025 do thuế quan, thị trường Kho bạc Hoa Kỳ được mã hóa đã tăng vốn hóa thị trường thêm 1 tỷ đô la trong một tháng, tăng khoảng 33%.

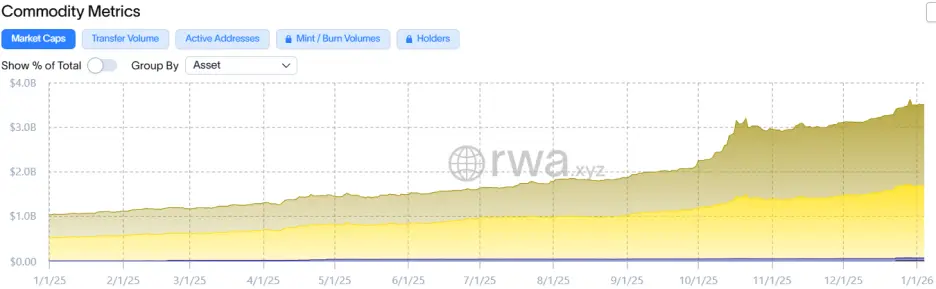

Tình huống tương tự sẽ xảy ra một lần nữa vào tháng 11 năm 2025. Các sản phẩm vàng và bạc được mã hóa có vốn hóa thị trường hơn 3,5 tỷ USD, được thúc đẩy bởi các yếu tố vĩ mô như giá kim loại quý tăng và bất ổn địa chính trị.Nó phản ánh nhu cầu và xu hướng của các quỹ tìm kiếm nơi trú ẩn an toàn trên chuỗi.

Đọc liên quan: Sau khi vàng và bạc tăng mạnh, đã có một sự bùng nổ trong giao dịch hàng hóa trên chuỗi

Việc thực hiện quy định của stablecoin đã mở ra một sự phát triển kép về quy mô và mô hình

Xu hướng stablecoin đang tiến về phía trước trong việc tuân thủ và đổi mới. Trong bối cảnh DeFi năm 2025, stablecoin đã phát triển thành một lớp cơ sở tiền tệ kết nối thanh toán, giao dịch và đặt cược.Sự trưởng thành của lộ trình này chủ yếu được phản ánh trong việc thực hiện tuân thủ và đổi mới mô hình.

**Năm 2025 đánh dấu một bước ngoặt trong khung pháp lý stablecoin toàn cầu từ lý thuyết đến thực tế.**Với sự tiến bộ của Đạo luật GENIUS ở Hoa Kỳ, khuôn khổ stablecoin ở cấp liên bang đã bắt đầu hình thành và các ngân hàng truyền thống như JPMorgan Chase và Citigroup được phép tham gia sâu hơn vào việc phát hành và quản lý dự trữ stablecoin.

Đọc liên quan: Ngân hàng Hoa Kỳ tẩy chay Đạo luật thiên tài, sóng xung kích stablecoin làm rung chuyển những gã khổng lồ truyền thống

Việc Quy định về Thị trường Tài sản Tiền điện tử (MiCA) của Châu Âu có hiệu lực đầy đủ, bắt buộc chuyển đổi các nhà cung cấp dịch vụ tài sản tiền điện tử (CAP) sang các stablecoin tuân thủ, đã dẫn đến sự luân chuyển thanh khoản đáng kể trên thị trường châu Âu.

Đọc liên quan: USDT thoát ra, EURC lấp đầy vị thế và stablecoin euro tăng hơn 170% so với xu hướng

**Tính minh bạch về quy định cũng chuyển trực tiếp thành một tấm vé của tổ chức.**Stripe mua lại Bridge và tích hợp stablecoin USD USDB; PayPal phát hành PYUSD; Klarna ra mắt KlarnaUSD. Báo cáo của DeFiLlama chỉ ra rằng khối lượng thanh toán của các stablecoin được quản lý sẽ vượt quá 50 nghìn tỷ đô la vào năm 2025 và khối lượng xử lý hàng tháng của nó đã vượt qua Visa và PayPal trong nhiều tháng, chứng tỏ tính ưu việt của blockchain như một cơ sở hạ tầng thanh toán.

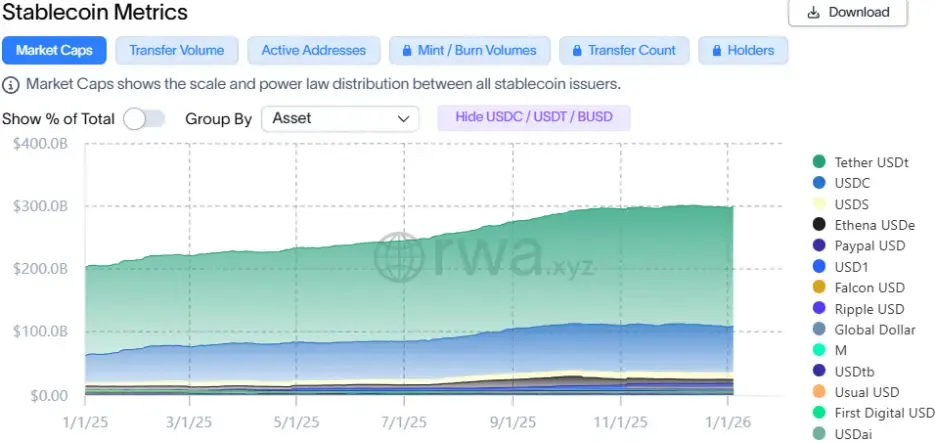

**Stablecoin, là máu của DeFi, sẽ mở ra một sự phát triển kép về quy mô và mô hình vào năm 2025.**Tổng vốn hóa thị trường đã từng tăng lên 300 tỷ đô la và bối cảnh cạnh tranh cho thấy “sự đổi mới nội bộ dưới sự độc quyền lưỡng cực”.

USDT vẫn duy trì vị trí dẫn đầu tuyệt đối với thị phần hơn 60%, trong khi USDC đứng ở vị trí thứ hai về tính minh bạch và tuân thủ.

**Kỳ vọng ngày càng tăng về việc cắt giảm lãi suất đã dẫn đến nhu cầu mạnh mẽ đối với các tài sản có lãi suất trên chuỗi, với sở thích của người dùng đối với các stablecoin mang lại lợi nhuận từng vượt qua các stablecoin thanh toán truyền thống.**Báo cáo của DeFiLlama chỉ ra rằng quy mô của các stablecoin mang lại lợi nhuận sẽ tăng vọt từ 9,5 tỷ đô la lên hơn 20 tỷ đô la vào năm 2025, tăng hơn 110% so với cùng kỳ năm ngoái.

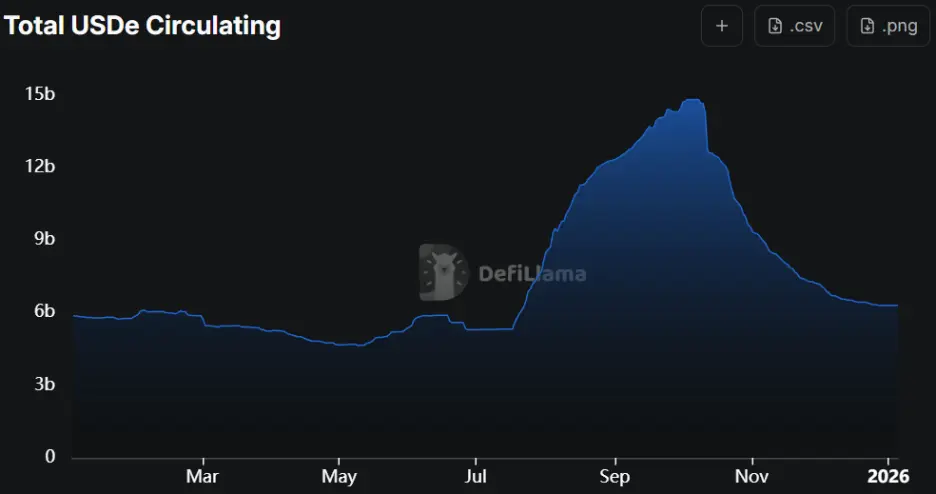

USDe đô la Mỹ tổng hợp do Ethena phát hành sẽ tăng vào năm 2025. Thay vì dựa vào dự trữ tiền tệ fiat, giao thức đạt được tính trung lập delta bằng cách thiết lập một lượng tương đương các vị thế bán hợp đồng vĩnh viễn trên các tài sản chịu lãi như ETH.

Nhờ đòn bẩy quay vòng hệ số nhân cao trên Aave và Pendle, nguồn cung USDe đã đạt gần 15 tỷ đô la. Tuy nhiên, sự cố chớp nhoáng vào ngày 11 tháng 10 đã khiến USDe không được neo ở mức 0,65 đô la trên thị trường giao ngay Binance và dư chấn này đã khiến TVL của USDe giảm xuống còn 6,3 tỷ đô la, giảm 58% so với mức cao nhất mọi thời đại.

Đọc liên quan: Ngày tận thế Crypto Avalanche: Làm thế nào ngành công nghiệp có thể xây dựng lại nền tảng vững chắc hơn trong chuỗi ba sự sụp đổ của thị trường?

Kể từ đó, Ethena đã tung ra một nền tảng nhãn trắng trong nỗ lực xây dựng động cơ tăng trưởng thứ hai.

Đọc liên quan: Ethena sau sự hỗn loạn không neo: TVL giảm một nửa và thất bại sinh thái, làm thế nào để mở đường cong tăng trưởng thứ hai?

Vào tháng 11, có một cuộc khủng hoảng sụp đổ khác, trong đó Stream và Elixir khiến các stablecoin mang lợi nhuận xSUD và deUSD trở lại bằng không do các nhà quản lý quỹ bên ngoài thanh lý các vị thế. Mặc dù sự cố này đã ảnh hưởng nặng nề đến thị trường, nhưng nó cũng gióng lên hồi chuông cảnh báo: ngay cả các stablecoin có vẻ an toàn cũng phải cảnh giác với các chiến lược cơ bản phức tạp và rủi ro hệ thống đã chuyển từ lớp mã sang lớp đối tác.

Đọc liên quan: Phản ánh DeFi: Bốn stablecoin trở lại bằng không trong một tuần, kiên quyết nói KHÔNG với “Hoạt động hộp đen”

**Mặt khác, MakerDAO đã phát triển ổn định sau khi thương hiệu đổi tên thành Sky.**Mặc dù việc mở rộng giao thức stablecoin USDS từng gặp tắc nghẽn, nhưng nó mang lại lợi suất đồng nội tệ ổn định và bền vững bằng cách tích hợp tài sản RWA và tích hợp trực tiếp lợi suất trái phiếu kho bạc, thúc đẩy giá trị thị trường của USDS vượt qua USDe và vươn lên vị trí thứ ba trên đường đua.

Sự phát triển của bảy phân khúc thị trường này khiến thị trường DeFi vào năm 2025 không còn là một thử nghiệm riêng lẻ. Nó thể hiện khả năng kỹ thuật tài chính mạnh mẽ, biến việc đặt cược, cho vay, lợi suất và thậm chí cả trái phiếu kho bạc thành những viên gạch Lego có thể lập trình. Nhưng đồng thời, nó vẫn chưa thoát khỏi lòng tham của con người: xung đột quản trị, sụp đổ đòn bẩy, hoạt động hộp đen… và “sự sụp đổ chớp nhoáng 10/11” giống như một tấm gương, phản chiếu những vết nứt đằng sau sự thịnh vượng.

Tuy nhiên, sự lao dốc không dẫn đến sự sụp đổ hệ thống. Các giao thức hàng đầu đã cho thấy khả năng phục hồi trong cơn bão và các kịch bản ứng dụng thực tế đang kết tủa, đó có thể là cái giá của lễ trưởng thành của thị trường DeFi.