La différence fondamentale entre le transfert traditionnel de Western Union et le transfert en Stablecoin USDPT réside dans le véhicule d'actif et le nombre d'intermédiaires. Le modèle classique fait circuler de la monnaie fiduciaire via des banques et des banques correspondantes, tandis que le modèle USDPT transfère d'abord le Token sur la Blockchain Solana, puis exploite le réseau mondial de retrait de Western Union via le Digital Asset Network. L'article USDPT (Western Union Stablecoin) présente une vue complète du framework USDPT sous trois angles : la structure d'émission, les standards on-chain Solana et les cas d'usage du Digital Asset Network.

Les transferts transfrontaliers ont longtemps reposé sur les relations entre banques correspondantes, la messagerie SWIFT et les règles locales de compensation propres à chaque pays. L'U.S. Dollar Payment Token (USDPT) est émis sur Solana par Anchorage Digital Bank, N.A., et Western Union l'a intégré à son Digital Asset Network, ce qui permet à la valeur on-chain en dollars de se connecter aux agences existantes et aux systèmes de conformité. Les deux voies peuvent in fine atteindre les plus de 200 pays et régions desservis par Western Union, mais les intermédiaires et les mécanismes de règlement diffèrent considérablement.

Comprendre ces différences de parcours aide à évaluer les scénarios applicables, les points de contrôle réglementaire et les limites potentielles du « transfert par canal Fiat » par rapport au « Token on-chain + retrait hors ligne », sans pour autant déclarer qu'une voie est supérieure à l'autre.

Qu'est-ce que le transfert traditionnel Western Union ?

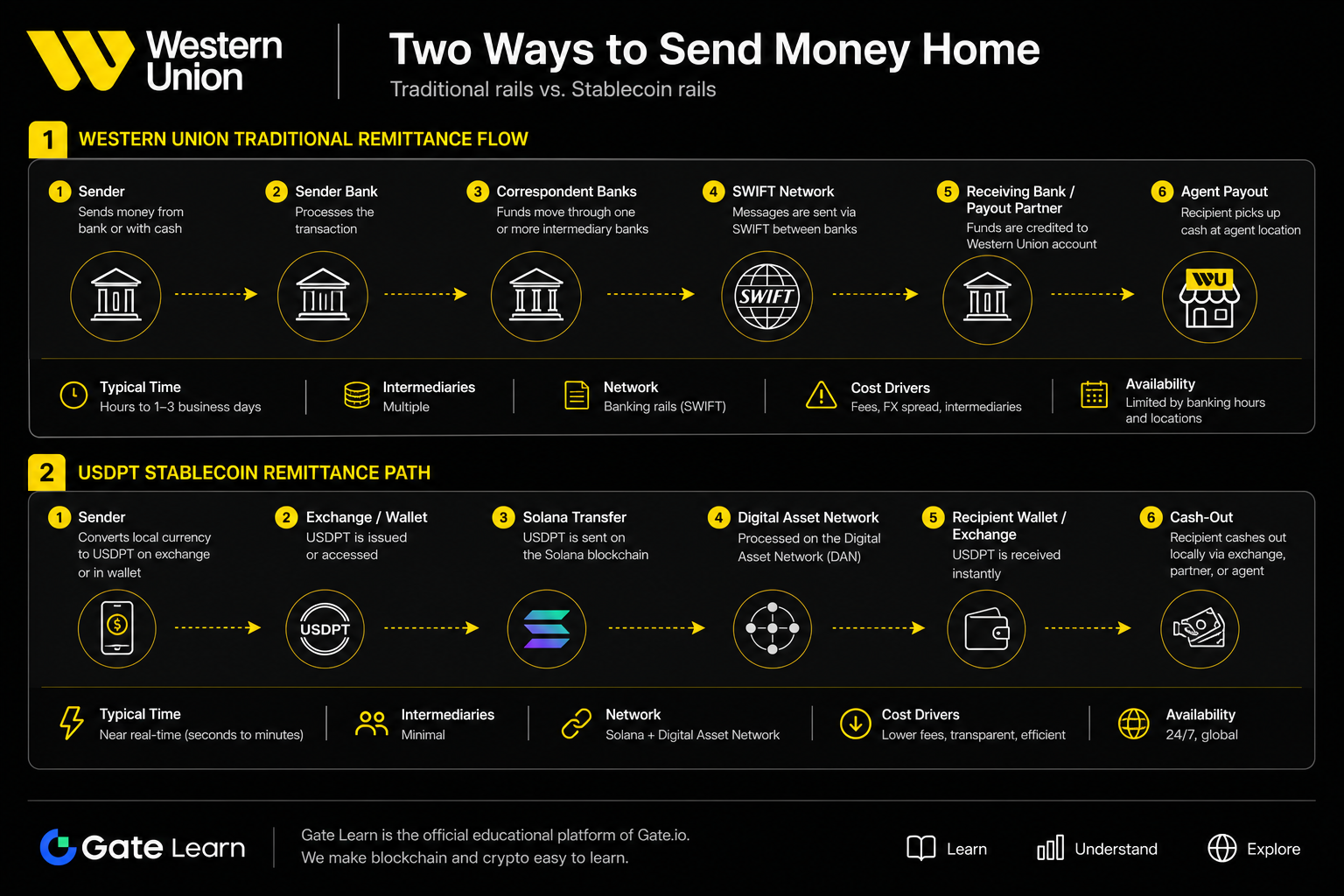

Le transfert traditionnel Western Union commence et se termine en monnaie fiduciaire. L'expéditeur soumet généralement ses instructions via l'application Western Union, le site web ou une agence. Western Union traite ensuite le transfert transfrontalier via son propre système de compensation, les banques correspondantes et les partenaires bancaires locaux. Lorsque des dollars traversent les frontières, la messagerie SWIFT est couramment utilisée pour les communications interbancaires. L'expéditeur opère entièrement en Fiat et n'entre jamais en contact avec des Tokens on-chain. Chaque étape est soumise aux horaires bancaires, aux jours fériés et aux règles réglementaires locales ; le délai d'arrivée dépend du corridor et du mode de paiement.

Qu'est-ce que le transfert en Stablecoin USDPT ?

Le parcours de transfert USDPT ajoute une couche de transfert de Token Solana entre la phase on-chain et la phase Fiat. USDPT est émis sur la Blockchain Solana par Anchorage Digital Bank, N.A., selon le standard SPL Token, et maintient un ancrage 1:1 avec le dollar américain. L'article Émission d'USDPT par Anchorage Digital Bank définit les permissions de mint/burn, la validation des réserves et la libération des remboursements qui constituent le fondement du crédit de la phase on-chain. Les expéditeurs ou destinataires doivent d'abord acquérir des USDPT via des exchanges, des plateformes partenaires ou des canaux de Minting, et les transferts on-chain peuvent être exécutés en continu sur le réseau Solana.

Le Digital Asset Network de Western Union fait le pont entre l'USDPT on-chain et les capacités de retrait hors ligne. Le flux du mint au retrait d'USDPT dans les agences décrit un chemin reproductible, de l'acquisition sur exchange jusqu'à la livraison en Fiat dans les agences Western Union, en passant par la détention on-chain. Dans les scénarios prévus, les destinataires pourront recevoir des transferts transfrontaliers en USDPT sur certains marchés, bénéficiant ainsi d'un règlement on-chain 24h/24 et 7j/7. Les utilisateurs d'exchanges partenaires peuvent également retirer des USDPT en monnaie locale auprès des agences Western Union.

| Phase |

Participants clés |

Fonction |

| Acquisition d'USDPT |

Exchanges, canaux de Minting Anchorage |

Conversion Fiat ou Minting 1:1 d'USDPT |

| Transfert on-chain |

Réseau Solana, contrats SPL |

Transfert de Token 24/7 avec traçabilité on-chain |

| Interface réseau |

Digital Asset Network |

Filtrage réglementaire, routage plateforme et agence |

| Livraison Fiat |

Agences Western Union, partenaires locaux |

Retrait en espèces ou crédit en monnaie locale |

Le tableau ci-dessus illustre la structure en quatre étapes du parcours de transfert USDPT. Par rapport au parcours exclusivement Fiat, la phase on-chain offre un règlement continu et des transferts programmables. La phase de retrait Fiat reste toutefois soumise aux autorisations de marché, à la disponibilité des agences et aux réglementations locales. Les utilisateurs doivent faire la distinction entre les risques liés à la sécurité de la Clé privée on-chain, à l'état du réseau Solana et aux canaux de retrait hors ligne.

Figure 1. Comparaison des deux parcours de transfert : le parcours traditionnel Western Union repose principalement sur le Fiat et la compensation bancaire, tandis que le parcours USDPT intègre le transfert on-chain Solana et l'interconnexion avec le Digital Asset Network.

Figure 1. Comparaison des deux parcours de transfert : le parcours traditionnel Western Union repose principalement sur le Fiat et la compensation bancaire, tandis que le parcours USDPT intègre le transfert on-chain Solana et l'interconnexion avec le Digital Asset Network.

En un coup d'œil : les différences clés entre le transfert USDPT et le transfert traditionnel Western Union

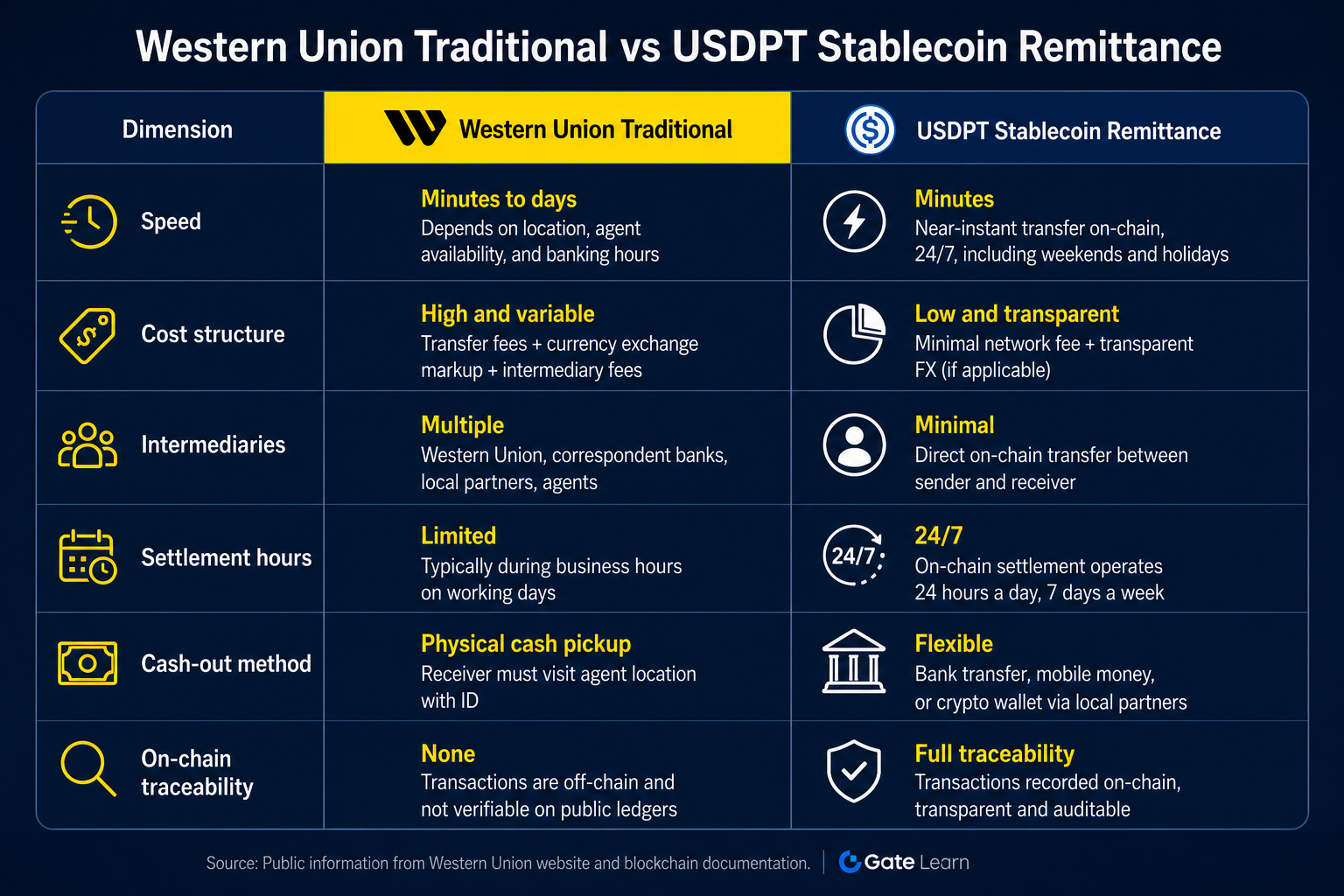

Les deux parcours diffèrent fondamentalement en termes de rapidité, de structure de frais et de nombre d'intermédiaires. La comparaison ci-dessous repose sur une généralisation au niveau mécanique ; les valeurs spécifiques varient selon le corridor de transfert, le montant, le mode de paiement et les autorisations de marché, et ne constituent en aucun cas des engagements tarifaires.

| Dimension de comparaison |

Transfert traditionnel Western Union |

Transfert en Stablecoin USDPT |

| Forme d'actif |

Fiat tout au long du processus |

USDPT on-chain + retrait Fiat |

| Délai de règlement |

Affecté par les horaires bancaires et les liens de banques correspondantes |

Phase on-chain : 24/7 ; retrait Fiat toujours lié à l'emplacement et aux procédures de conformité |

| Intermédiaires |

Banques correspondantes, messagerie SWIFT, compensation locale |

Transfert on-chain Solana, Digital Asset Network, agences |

| Structure tarifaire |

Frais Western Union + marge de change + frais éventuels de banque correspondante |

Frais d'échange/Minting + Gas on-chain + frais de retrait Western Union |

| Traçabilité |

Enregistrements internes banque et Western Union |

Registres publics on-chain Solana + enregistrements de conformité Western Union |

| Niveau de technicité |

Faible ; une simple familiarité avec le transfert Fiat suffit |

Nécessite la maîtrise des Portefeuilles, des adresses on-chain et de la sécurité des Tokens |

| Couverture |

Plus de 200 pays et régions (produit traditionnel) |

Couverture prévue de plus de 200 pays/régions ; fonctionnalités USDPT spécifiques selon les marchés |

Le tableau ci-dessus compare les deux parcours selon sept dimensions. Le parcours traditionnel implique davantage de couches d'intermédiaires bancaires, et le traitement est tributaire du calendrier bancaire de chaque pays. Le parcours USDPT peut contourner certains intermédiaires bancaires lors de la phase on-chain, mais les utilisateurs doivent assumer les coûts opérationnels liés à l'acquisition de Tokens, à la gestion des Clés privées et au choix de canaux de retrait conformes. L'article USDPT vs USDC vs USDT distingue l'USDPT des autres Stablecoins en dollars en termes d'émetteur, de couverture de chaîne et de voies de retrait hors ligne, offrant ainsi un contexte pour choisir un outil de règlement on-chain.

Figure 2. Comparaison multidimensionnelle de la rapidité, du coût et des intermédiaires : chaque parcours présente des caractéristiques uniques en matière de continuité du règlement, de traçabilité et de barrières techniques.

Figure 2. Comparaison multidimensionnelle de la rapidité, du coût et des intermédiaires : chaque parcours présente des caractéristiques uniques en matière de continuité du règlement, de traçabilité et de barrières techniques.

Pour les transferts transfrontaliers, quel chemin choisir : USDPT ou traditionnel Western Union ?

Le choix dépend des compétences techniques de l'utilisateur, des préférences du destinataire, des exigences de délai et des fonctionnalités disponibles sur le marché — et non d'un classement unidimensionnel de la voie la meilleure.

Le transfert traditionnel est plus adapté lorsque le destinataire ne possède pas de Portefeuille crypto, n'a besoin que d'un versement en Fiat, ou que le marché n'a pas encore activé la fonctionnalité USDPT. La voie USDPT est plus pertinente lorsque l'expéditeur ou le destinataire détient déjà des Tokens on-chain, nécessite un règlement on-chain 24/7, ou prévoit un retrait dans une agence Western Union via le Digital Asset Network. Pour les utilisateurs de plateformes crypto qui effectuent des règlements transfrontaliers exigeant des preuves on-chain vérifiables, la voie USDPT est mécaniquement mieux adaptée. Pour les petits transferts familiaux courants, les produits traditionnels présentent une barrière à l'entrée plus faible. L'évaluation du scénario doit tenir compte de la disponibilité réelle dans la région : toutes les agences Western Union ne prennent pas en charge le retrait d'USDPT.

Quelles exigences réglementaires communes le transfert USDPT et le transfert traditionnel partagent-ils ?

Quel que soit le parcours choisi, les exigences fondamentales de Western Union en matière de KYC, de lutte contre le blanchiment (AML) et de respect des sanctions restent identiques. En tant qu'émetteur de l'USDPT, Anchorage Digital Bank, N.A., est soumis à la supervision bancaire fédérale de l'OCC lors des phases de Minting et de rachat. Le Digital Asset Network applique les règles mondiales de contrôle des risques de Western Union lorsque les Tokens on-chain intègrent le système de retrait. L'USDPT n'est pas couvert par l'assurance-dépôts de la FDIC, et la conformité ne garantit pas l'absence de risque.

Quelles sont les limites de cette comparaison ?

Une comparaison objective nécessite de connaître quatre limites principales : les frais et les délais d'arrivée varient selon les corridors, et il est difficile d'obtenir des devis uniformes via des canaux publics ; les fonctionnalités USDPT ne sont pas déployées simultanément dans les plus de 200 pays et régions, ce qui peut créer un décalage entre un produit traditionnel mature et une fonctionnalité prévue ; la voie USDPT exige des compétences en gestion de Portefeuille et de Clé privée, et toute erreur d'utilisation peut entraîner des pertes on-chain irréversibles ; enfin, les réglementations sur les Stablecoins et les changes évoluent encore dans de nombreux pays, et des changements de politique pourraient affecter la disponibilité sur certains marchés.

Résumé

Le transfert traditionnel Western Union repose sur la monnaie fiduciaire, effectue la compensation transfrontalière via des banques correspondantes et la messagerie SWIFT, puis livre les fonds aux agences à travers le monde. Le transfert en Stablecoin USDPT, quant à lui, transfère des Tokens adossés au dollar sur la Blockchain Solana, accède au réseau de retrait de Western Union via le Digital Asset Network, et offre un règlement continu 24/7 ainsi qu'une traçabilité on-chain publique. Les deux parcours partagent un cadre de conformité KYC/AML, mais diffèrent par leurs intermédiaires, leur niveau de technicité et leur structure tarifaire. Le choix du parcours doit reposer sur une évaluation complète des capacités du destinataire, des fonctionnalités disponibles sur le marché et de l'urgence du transfert, et non sur un simple classement.

FAQ

Quelle est la plus grande différence entre le transfert USDPT et le transfert traditionnel Western Union ?

La plus grande différence réside dans le véhicule d'actif et les intermédiaires. Le transfert traditionnel utilise exclusivement la monnaie fiduciaire, avec une compensation via les banques correspondantes et SWIFT. Le transfert USDPT commence par un transfert de Tokens adossés au dollar sur la Blockchain Solana, puis se connecte au réseau mondial de retrait de Western Union via le Digital Asset Network.

Le transfert USDPT est-il toujours plus rapide que le transfert traditionnel ?

Pas nécessairement. Le transfert on-chain d'USDPT peut être exécuté 24h/24 et 7j/7, mais la phase de retrait Fiat reste soumise aux processus de conformité de Western Union, aux horaires d'ouverture des agences et aux règles locales. Sur certains corridors matures, le transfert traditionnel a déjà été hautement optimisé en termes de délai. La rapidité réelle dépend du corridor et du montant.

Un Portefeuille crypto est-il nécessaire pour utiliser le transfert USDPT ?

Si le destinataire reçoit le transfert sous forme d'USDPT, un Portefeuille compatible Solana et une adresse correcte sont généralement requis. Si le destinataire détient uniquement des Tokens sur un exchange partenaire et effectue un retrait via une agence Western Union, l'opération peut s'apparenter à un compte centralisé, mais elle implique tout de même des étapes de gestion de Tokens on-chain.

Les exigences de conformité sont-elles les mêmes pour les deux parcours ?

Le cadre de base est identique — les deux voies imposent des vérifications KYC et AML. Le parcours USDPT ajoute des exigences de supervision bancaire pour la phase d'émission par Anchorage Digital Bank, ainsi que des contrôles sur les adresses on-chain et l'authenticité des Tokens. Les réglementations locales sur les Stablecoins peuvent varier d'un pays à l'autre.

Toutes les agences Western Union prennent-elles en charge le retrait d'USDPT ?

Non. La fonction de retrait d'USDPT est déployée progressivement sur certains marchés via le Digital Asset Network et ne couvre pas toutes les agences dans les plus de 200 pays et régions où Western Union est présent. Il convient de vérifier la disponibilité réelle en fonction des fonctionnalités locales.

Quels frais prendre en compte lors de la comparaison des deux parcours ?

Pour le parcours traditionnel, tenez compte des frais Western Union, des marges de change et des éventuels frais de banque correspondante. Pour le parcours USDPT, incluez les frais d'échange ou de Minting, le Gas on-chain, les frais de retrait du Digital Asset Network et les éventuels spreads d'achat-vente sur la plateforme. Il est recommandé de calculer le coût total du parcours avant d'effectuer toute comparaison.