OPENAI merupakan mirror note dan contingent payment note yang diungkapkan oleh Gate. Ekuitas OpenAI aktual mengacu pada saham perusahaan, sedangkan investasi Pre-IPO tradisional umumnya dilakukan melalui transaksi privat atau perjanjian dana.

"Asosiasi nilai" tidak sama dengan "hak hukum yang identik." Perbandingan sebaiknya difokuskan pada sumber hak, pembentukan harga, dan ketentuan penyelesaian—bukan hanya pada kesamaan nama merek. Jika perbandingan hanya pada "akses ke narasi OpenAI," ketiga jalur tampak serupa; namun jika Anda menanyakan "terhadap siapa holder dapat mengajukan klaim, dan untuk apa," perbedaannya menjadi jelas.

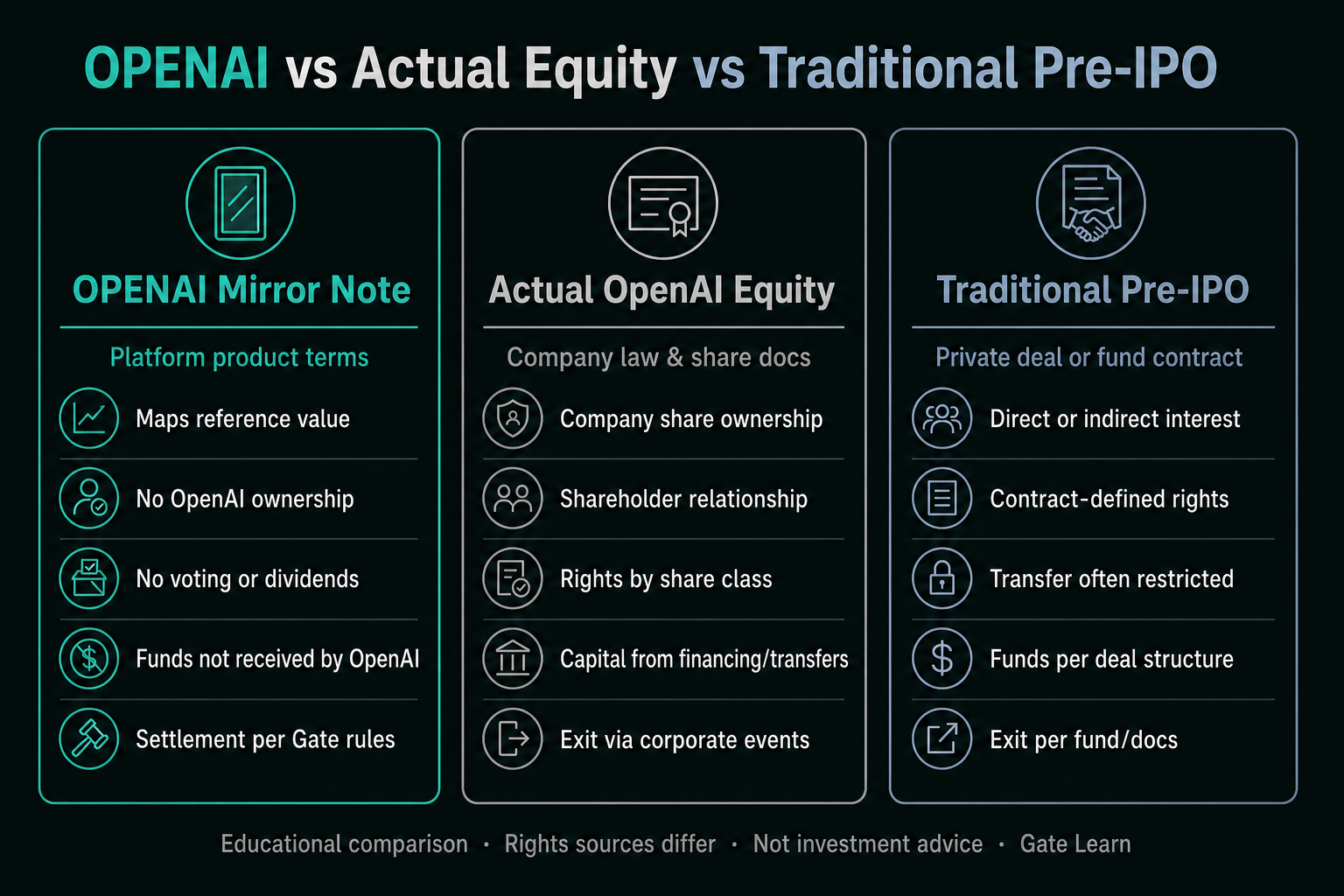

Apa Itu OPENAI Mirror Note?

Sesuai pengungkapan resmi dalam bahasa Tionghoa dan Inggris, sertifikat aset OPENAI diterbitkan sebelum IPO OpenAI untuk mencerminkan nilai pasar perusahaan sebelum dan sesudah listing. Ini adalah contingent payment note. Holder menerima alokasi, transfer, dan pengaturan penyelesaian sesuai ketentuan produk—bukan kepemilikan aset atau saham perusahaan. Halaman proyek Gate dan pengumuman menegaskan: produk ini tidak mewakili saham aktual; tidak membentuk hubungan hukum dengan OpenAI; OpenAI tidak berpartisipasi, mengesahkan, atau mendukung, serta tidak menerima dana yang dihimpun.

Karena itu, OPENAI harus dipandang sebagai "produk yang memetakan nilai referensi sesuai aturan pengungkapan," bukan sebagai "saham perusahaan terfraksionalisasi." Premis ini menjadi dasar seluruh tabel perbandingan berikutnya.

Apa Itu Ekuitas OpenAI Aktual dan Investasi Pre-IPO Tradisional?

Ekuitas aktual mengacu pada modal perusahaan yang dibentuk sesuai undang-undang perusahaan, anggaran dasar, daftar pemegang saham, dan dokumen transaksi. Lingkup hak pemegang saham bergantung pada kelas saham dan yurisdiksi; istilah "kepemilikan saham" tidak otomatis berarti kendali penuh. Ekuitas aktual yang belum terdaftar biasanya melibatkan pembatasan transfer, hak informasi, dan kewajiban perjanjian pemegang saham.

Investasi Pre-IPO tradisional umumnya mengacu pada partisipasi di ekuitas belum terdaftar melalui private placement, transfer saham sekunder, atau kendaraan dana sebelum listing publik. Investor dapat memegang saham secara langsung atau memegang unit dana/kepentingan tidak langsung kontraktual; pembatasan transfer dan ketentuan keluar diatur oleh dokumen terkait. Saat membedakan OPENAI dan ekuitas aktual, penting memisahkan modal tingkat perusahaan dari hak note tingkat platform. Bahkan jika OpenAI menjadi subjek, jalur tradisional dapat memiliki lawan transaksi, kewajiban pengungkapan, dan mekanisme keluar yang sangat berbeda.

Bagaimana Perbandingan Hak dan Hubungan Hukum Ketiganya?

| Dimensi Perbandingan |

OPENAI Mirror Note |

Ekuitas OpenAI Aktual |

Pre-IPO Tradisional |

| Dasar Hukum |

Ketentuan produk Gate |

Saham, dokumen perusahaan, dan hukum |

Kontrak private placement atau dana |

| Kepemilikan Perusahaan |

Tidak |

Ya (cakupan tergantung kelas saham) |

Langsung atau tidak langsung, sesuai kontrak |

| Hak Suara & Dividen |

Tidak disediakan |

Sesuai saham dan pengaturan perusahaan |

Sesuai kepemilikan saham atau hak dana |

| Hubungan Hukum dengan OpenAI |

Tidak dibentuk |

Hubungan pemegang saham |

Bergantung pada struktur |

| Tujuan Dana |

OpenAI tidak menerima dana |

Bergantung pada pembiayaan atau transfer |

Sesuai ketentuan private placement atau dana |

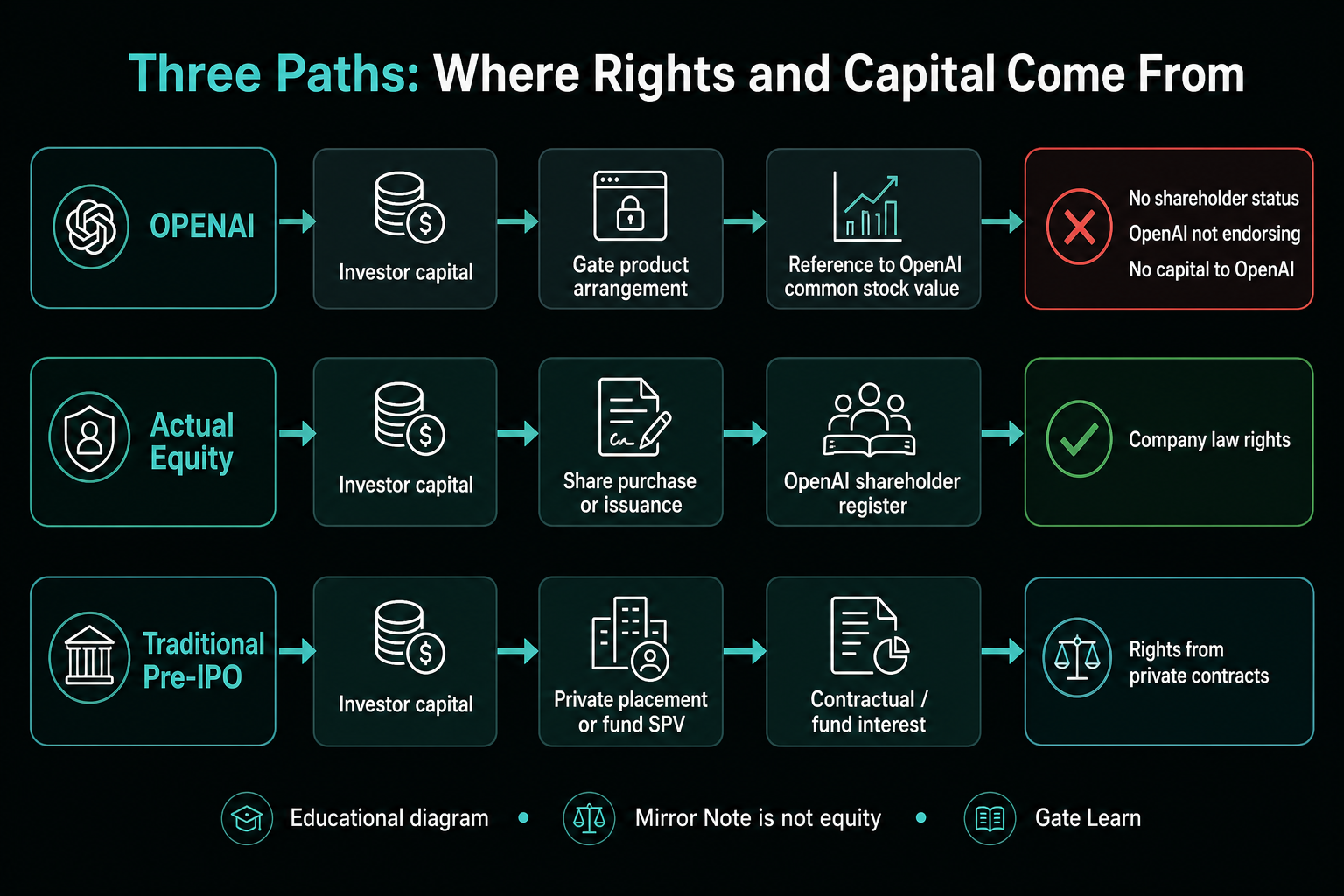

Catatan gambar: Ketiga jalur dapat terhubung ke nilai OpenAI, tetapi sumber hak dan mekanisme penyelesaiannya berbeda.

Catatan gambar: Ketiga jalur dapat terhubung ke nilai OpenAI, tetapi sumber hak dan mekanisme penyelesaiannya berbeda.

Bagaimana Perbedaan Harga, Nilai, dan Likuiditas?

Nilai OPENAI didasarkan pada nilai referensi saham biasa dan penyesuaian sesuai ketentuan; nilai pasar resmi yang diimplikasikan berasal dari harga komitmen dan estimasi jumlah saham—lihat Valuasi dan Dilusi yang Diimplikasikan. Nilai ekuitas aktual bergantung pada kelas saham, transaksi, dan struktur modal; Pre-IPO tradisional juga dapat mencakup biaya dana, metodologi NAV, dan periode lock-up. Likuiditas tidak dapat dibandingkan langsung: OPENAI bergantung pada mekanisme pre-market dan penyelesaian yang diungkapkan, sedangkan ekuitas dan hak privat tunduk pada pembatasan kontraktual dan regulasi. Membandingkan "harga" ketiga jalur dalam satu skala sering kali mengabaikan perbedaan mendasar dalam likuiditas dan pembatasan hak.

Bagaimana Perbedaan Aksi Korporasi dan Mekanisme Penyelesaian?

OPENAI dapat menyesuaikan basis perhitungan atau kepemilikan jika terjadi penerbitan baru, stock split/merger, atau reklasifikasi, sesuai ketentuan; dapat juga beredar di pre-market seperti diungkapkan, ditebus setelah periode lock-up IPO, atau diselesaikan dalam USDT pada nilai pasar wajar saat jatuh tempo atau peristiwa tertentu. Aksi korporasi ekuitas aktual diatur oleh dokumen perusahaan; Pre-IPO tradisional mengikuti ketentuan distribusi dan likuidasi private placement atau dana. Pihak penyelesaian berbeda: jalur note tunduk pada aturan produk dan pengaturan platform, jalur ekuitas pada perusahaan dan perantara sekuritas, dan jalur dana pada manajer dan dokumen kemitraan.

Catatan gambar: Satuan referensi dan aksi korporasi memengaruhi perhitungan mirror melalui ketentuan produk—bukan penyerahan ekuitas.

Catatan gambar: Satuan referensi dan aksi korporasi memengaruhi perhitungan mirror melalui ketentuan produk—bukan penyerahan ekuitas.

Apa Risiko dan Keterbatasan Ketiga Jalur?

Keterbatasan utama OPENAI adalah sifatnya yang bukan ekuitas dan ketergantungan pada aturan platform; ketidakpastian pre-IPO, likuiditas pre-market, dan penyelesaian peristiwa juga menjadi risiko. Karena OpenAI tidak terlibat dalam produk dan tidak menerima dana, holder tidak dapat memperlakukan pengungkapan platform sebagai dokumen pembiayaan perusahaan atau komunikasi pemegang saham. Ekuitas aktual dan Pre-IPO tradisional juga bukan "jalur tanpa batasan": perbedaan kelas saham, pembatasan transfer, asimetri informasi, biaya tingkat dana, dan waktu keluar dapat memengaruhi realisasi hak.

Kesalahpahaman umum adalah hanya membandingkan "akses ke nama OpenAI," sambil mengabaikan teks kontrak. Mirror note dibandingkan melalui halaman produk dan pengumuman; ekuitas langsung melalui saham dan pengaturan hukum perusahaan; Pre-IPO tradisional melalui memorandum private placement atau perjanjian kemitraan dana. Setiap pendekatan yang menyatukan ketiganya dalam satu label "investasi OpenAI" akan kehilangan perbedaan penting. Checklist risiko produk paling tepat digunakan untuk mencocokkan kualifikasi, lock-up, penyelesaian, dan penafian dengan ketentuan yang diungkapkan—bukan untuk menyimpulkan hak dari nama produk.

Bagi peneliti OpenAI, pertanyaan inti adalah: pada tingkat perusahaan, "apakah seseorang menjadi pemegang saham;" pada tingkat produk, "ketentuan mana yang mengatur klaim penyelesaian." Klasifikasi jalur hanya lengkap jika kedua pertanyaan ini terjawab. Nama yang identik bukan bukti struktur yang identik.

Ringkasan

Di bawah kata kunci "OpenAI," jalur partisipasi setidaknya terbagi menjadi tiga tipe: mirror note, ekuitas aktual, dan Pre-IPO tradisional. OPENAI membentuk referensi dan penyelesaian sesuai ketentuan Gate; ekuitas aktual berfokus pada kepemilikan perusahaan; Pre-IPO tradisional didefinisikan oleh kontrak private placement atau dana. Tujuan perbandingan adalah memperjelas perbedaan mekanisme, bukan memberi peringkat jalur; nama yang identik tidak berarti struktur yang identik.

FAQ

Apakah OPENAI adalah saham OpenAI yang sebenarnya?

Tidak. OPENAI adalah mirror note dan contingent payment note yang didefinisikan secara resmi. Produk ini hanya memetakan nilai referensi dan tidak mentransfer kepemilikan OpenAI.

Apakah memegang OPENAI memberikan hak suara atau dividen?

Tidak. Hak-hak ditentukan oleh ketentuan produk Gate dan tidak membentuk hubungan hukum dengan OpenAI.

Apa perbedaan utama antara OPENAI dan Pre-IPO tradisional?

OPENAI adalah note pemetaan nilai di bawah ketentuan produk platform; Pre-IPO tradisional umumnya memperoleh modal perusahaan secara langsung atau tidak langsung melalui private placement atau kontrak dana.

Bagaimana aksi korporasi OpenAI memengaruhi OPENAI?

Jika terjadi penerbitan baru, pembatalan, stock split/merger, atau reklasifikasi, pengungkapan Gate dapat menyesuaikan basis perhitungan atau kepemilikan; penyesuaian ini tidak berarti holder secara langsung berpartisipasi dalam aksi korporasi.

Bagaimana penanganan OPENAI jika OpenAI tidak go public, diakuisisi, atau bangkrut?

Menurut pengumuman, jika OpenAI tidak terdaftar setelah tanggal jatuh tempo, atau dalam hal akuisisi, merger, atau kebangkrutan, penyelesaian akan dilakukan dalam USDT pada nilai pasar wajar saham biasa OpenAI. Jika likuidasi menghasilkan nol, nilai referensi produk juga bisa menjadi nol.