Оскільки криптоіндустрія переходить до інституційної фази, регулювання стало одним із ключових чинників, що визначають розвиток ринку. За останнє десятиліття Сполучені Штати незмінно входили до найбільших ринків криптоактивів у світі, натомість Європейський Союз запровадив перший у світі комплексний правовий фреймворк для криптоактивів — Регламент MiCA. Ці дві потужні економіки обрали різні регуляторні підходи, що призвело до формування двох окремих моделей еволюції галузі.

Для криптовалютних бірж, проєктів стейблкоїнів, Web3-стартапів та інституційних інвесторів обидва регуляторні фреймворки — що стосуються доступу до ринку, ліцензування, випуску токенів та операцій зі стейблкоїнами — формують глобальні стратегії розширення та довгострокові дорожні карти розвитку.

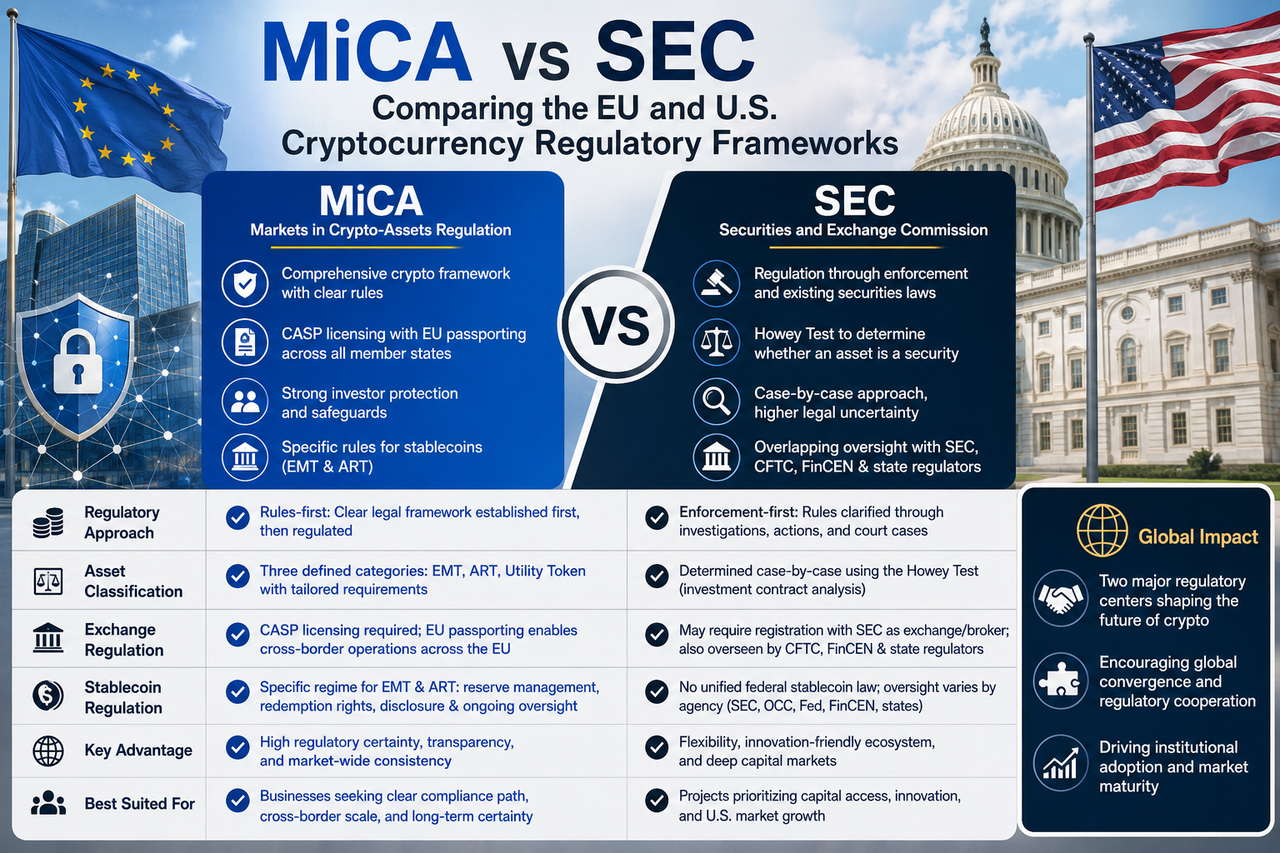

Що таке MiCA та SEC

MiCA (Markets in Crypto-Assets Regulation) — це єдиний регуляторний фреймворк, розроблений Європейським Союзом спеціально для індустрії цифрових активів. Вона охоплює випуск криптоактивів, управління стейблкоїнами, роботу бірж та захист інвесторів — і все це з метою встановлення єдиних стандартів на ринку ЄС.

SEC (Комісія з цінних паперів і бірж США) регулює ринок цінних паперів у Сполучених Штатах. Оскільки в США немає окремого федерального закону, присвяченого криптовалютам, SEC застосовує до проєктів цифрових активів чинне законодавство про цінні папери, визначаючи регуляторні межі через правозастосовні заходи.

По суті, MiCA — це новий регламент, створений спеціально для криптоіндустрії, тоді як SEC поширює традиційний фінансовий нагляд на ринок цифрових активів.

У чому ключова різниця між MiCA та SEC

Фундаментальна відмінність криється в регуляторній філософії.

ЄС дотримується моделі «спочатку правила»: спочатку створюється повний правовий фреймворк, а потім на його основі застосовуються примусові заходи. Компанії, які виходять на ринок, заздалегідь знають вимоги до відповідності, умови ліцензування та операційні обов’язки.

США застосовують підхід «спочатку примус». Через розслідування, штрафи та судові позови регулятори поступово з’ясовують, які цифрові активи можуть вважатися цінними паперами, а які бізнес-моделі потребують нагляду.

Це створює вищу регуляторну визначеність у Європі, тоді як ринок США зберігає більшу гнучкість і простір для тлумачення. Для криптопідприємств, які прагнуть довгострокового стабільного зростання, чіткі регуляторні очікування часто є привабливішими.

Як MiCA класифікує криптоактиви

Для створення єдиної системи MiCA чітко категоризує цифрові активи та застосовує диференційовані правила до кожної категорії.

- Токени електронних грошей (EMTs): Стейблкоїни, прив’язані до однієї фіатної валюти.

- Токени, прив’язані до активів (ARTs): Токени, пов’язані з кількома активами — фіатом, сировинними товарами чи іншими цифровими активами.

- Утилітарні токени: Токени, що надають доступ до конкретних продуктів, послуг або функцій блокчейн-мережі.

Така класифікація дозволяє проєктам заздалегідь визначити свою регуляторну категорію, що дає змогу точніше планувати випуск токенів, дизайн продукту та заходи відповідності. На відміну від моделей, залежних від регуляторного тлумачення, система MiCA знижує юридичну невизначеність.

Як SEC визначає, чи є криптоактив цінним папером

На відміну від ЄС, у США немає єдиної системи класифікації цифрових активів.

SEC зазвичай застосовує критерій Хоуї (Howey Test), щоб визначити, чи є актив цінним папером. Згідно з цим тестом, якщо інвестори вкладають гроші та обґрунтовано очікують на прибуток від зусиль інших осіб, актив може вважатися цінним папером.

Оскільки різні проєкти мають різні бізнес-моделі та структури токенів, той самий тест може давати різні результати в різних контекстах. Це одна з ключових причин тривалих дебатів у США щодо того, чи є певні токени цінними паперами.

Ця модель забезпечує високу гнучкість, але також несе більший юридичний ризик і невизначеність щодо відповідності для криптопроєктів.

Як MiCA регулює криптовалютні біржі

MiCA встановлює єдиний фреймворк через режим CASP (Crypto-Asset Service Provider). Будь-яка платформа, яка надає послуги з цифровими активами користувачам в ЄС, зазвичай потребує авторизації CASP.

Окрім ліцензування, MiCA вимагає від бірж впровадження надійних механізмів захисту активів клієнтів, систем управління ризиками та ринкового нагляду для забезпечення безпеки активів користувачів і запобігання маніпуляціям.

Після отримання авторизації CASP компанії можуть скористатися механізмом паспортизації ЄС для роботи на всьому ринку ЄС, без необхідності отримувати окремі ліцензії в кожній державі-члені. Це значно знижує транскордонні операційні витрати та сприяє розвитку єдиного європейського ринку цифрових активів.

Як SEC регулює криптовалютні біржі

Система регулювання бірж у США є складнішою.

Окрім SEC, певні види діяльності можуть також підпадати під юрисдикцію Комісії з торгівлі товарними ф’ючерсами (CFTC), Мережі з боротьби з фінансовими злочинами (FinCEN) та регуляторів на рівні штатів. Якщо платформа надає послуги з торгівлі цінними паперами, вона може бути зобов’язана зареєструватися та діяти як фондова біржа або брокер-дилер.

Через тривалі суперечки щодо класифікації цифрових активів багато бірж стикаються з постійними регуляторними розслідуваннями та ризиками судових позовів. Це підвищує витрати на відповідність і збільшує політичну невизначеність для учасників ринку.

Як відрізняються підходи MiCA та SEC до регулювання стейблкоїнів

Стейблкоїни є ключовим фокусом для обох регуляторів, але їхні підходи суттєво різняться.

MiCA створила спеціалізований фреймворк для стейблкоїнів, розділивши їх на EMT та ART. Вимоги охоплюють управління резервними активами, права користувачів на викуп, розкриття інформації, контроль ризиків та постійний нагляд.

Для великих стейблкоїнів, таких як USDT та USDC, MiCA пропонує відносно чіткий шлях до відповідності, що дозволяє емітентам відповідним чином скоригувати свої бізнес-структури.

У США наразі немає єдиного закону про стейблкоїни. SEC зосереджується на тому, чи мають стейблкоїни ознаки цінних паперів, тоді як інші агентства регулюють їх з точки зору платіжних систем, банківської діяльності та протидії відмиванню грошей. Як наслідок, система регулювання стейблкоїнів у США все ще розвивається.

Чому MiCA вважається більш визначеною

MiCA привернула глобальну увагу насамперед через високий ступінь визначеності, який забезпечує її фреймворк.

Завдяки єдиному правовому тексту MiCA чітко визначає класифікацію активів, стандарти доступу до ринку, режими ліцензування та операційні зобов’язання. Компанії можуть оцінити витрати на відповідність ще до запуску та планувати довгострокові стратегії.

Для великих фінансових установ та інституційних інвесторів регуляторна чіткість часто переважає поблажливе, але неоднозначне середовище. Саме тому все більше міжнародних бірж та Web3-компаній роблять Європу ключовим ринком для своїх глобальних стратегій відповідності.

Які переваги моделі SEC

Хоча MiCA виграє у визначеності, модель SEC має свої сильні сторони.

США володіють найбільшим у світі ринком капіталу та найзрілішою екосистемою фінансових інновацій. Багаторічний регуляторний досвід дозволяє швидко виявляти ринкові ризики та реагувати на них. Крім того, регулювання, засноване на прецедентах, залишає більше простору для інновацій, дозволяючи уникнути передчасних правил, які могли б перешкодити новим технологіям.

Таким чином, модель США робить акцент на взаємодії ринкової практики та регулювання, тоді як європейська модель надає пріоритет чіткості правил та інституційному дизайну.

Як MiCA та SEC формуватимуть глобальну криптоіндустрію

У міру дозрівання ринку цифрових активів ЄС та США стають двома найвпливовішими регуляторними центрами.

Європа залучає підприємства та інституційний капітал, які шукають чітке регуляторне середовище, через MiCA. США зберігають лідерство завдяки величезному фінансовому ринку та екосистемі інновацій. У майбутньому все більше країн можуть поєднувати уніфікований законодавчий підхід MiCA з досвідом США в правозастосуванні та ринковому нагляді.

У довгостроковій перспективі глобальне регулювання криптовалют, імовірно, сходитиметься до гібридної моделі, яка забезпечує як правову визначеність, так і простір для інновацій.

Підсумок

MiCA та SEC представляють дві найважливіші у світі моделі регулювання криптовалют. MiCA встановлює чіткі ринкові правила та систему ліцензування через єдине законодавство, натомість SEC покладається на чинні закони про цінні папери та правозастосовні заходи. Вони суттєво відрізняються в класифікації активів, регулюванні бірж, управлінні стейблкоїнами та доступі до ринку.

У міру того як криптоіндустрія стає більш інституційною та глобальною, регуляторне середовище буде ключовим фактором конкурентоспроможності. Для бірж, емітентів стейблкоїнів та Web3-проєктів розуміння регуляторної логіки MiCA та SEC є необхідним — не лише для глобальних стратегій відповідності, але й для орієнтування в майбутньому ринків цифрових активів.

Поширені запитання

Чи є MiCA суворішим за SEC?

Їх не можна просто порівнювати. MiCA визначається чіткими та широкими правилами; SEC робить акцент на правозастосуванні та класифікації цінних паперів. MiCA пропонує більшу визначеність; SEC — більшу гнучкість.

Як MiCA регулює криптовалютні біржі?

MiCA вимагає від бірж отримання авторизації CASP (Crypto-Asset Service Provider) та створення систем захисту активів клієнтів, управління ризиками та ринкового нагляду. Після авторизації вони можуть працювати на території всього ЄС.

Як SEC визначає, чи є криптовалюта цінним папером?

SEC використовує критерій Хоуї: якщо інвестори вкладають гроші та очікують на прибуток від зусиль інших осіб, актив може вважатися цінним папером.

Як відрізняються підходи MiCA та SEC до USDT та USDC?

MiCA має спеціалізований фреймворк для стейблкоїнів з чіткими правилами щодо резервів, викупу та розкриття інформації. У США немає єдиного закону про стейблкоїни, а нагляд розподілений між кількома агентствами.

Чому все більше криптокомпаній звертають увагу на MiCA?

MiCA пропонує єдині правила та чіткий шлях до відповідності, що полегшує оцінку витрат і ризиків. Після отримання авторизації CASP компанії можуть отримати доступ до всього ринку ЄС — це вагомий аргумент для міжнародних криптофірм.