O Japão aprovou legislação que integra a atividade de investimento em criptoativos numa estrutura regulatória dos mercados financeiros mais sólida. Esta alteração deixa de tratar as criptomoedas principalmente como valor digital transferível ao abrigo das regras dos serviços de pagamento, passando a incluir de forma mais direta as exigências de divulgação de informação, conduta de mercado e proteção do investidor na regulação financeira.

Para os investidores, a reforma pode vir a influenciar a forma como os ganhos qualificados em criptoativos são tributados, a informação que as empresas devem divulgar, a investigação de práticas de negociação desleal e os produtos de investimento regulados que podem deter criptoativos.

Estas alterações não constituem uma redução imediata de impostos nem uma aprovação generalizada de ETF de criptomoedas. O enquadramento fiscal japonês faz depender o tratamento tributário proposto de alterações à legislação dos mercados financeiros e associa a sua aplicação à entrada em vigor da lei.

O que mudou no Japão?

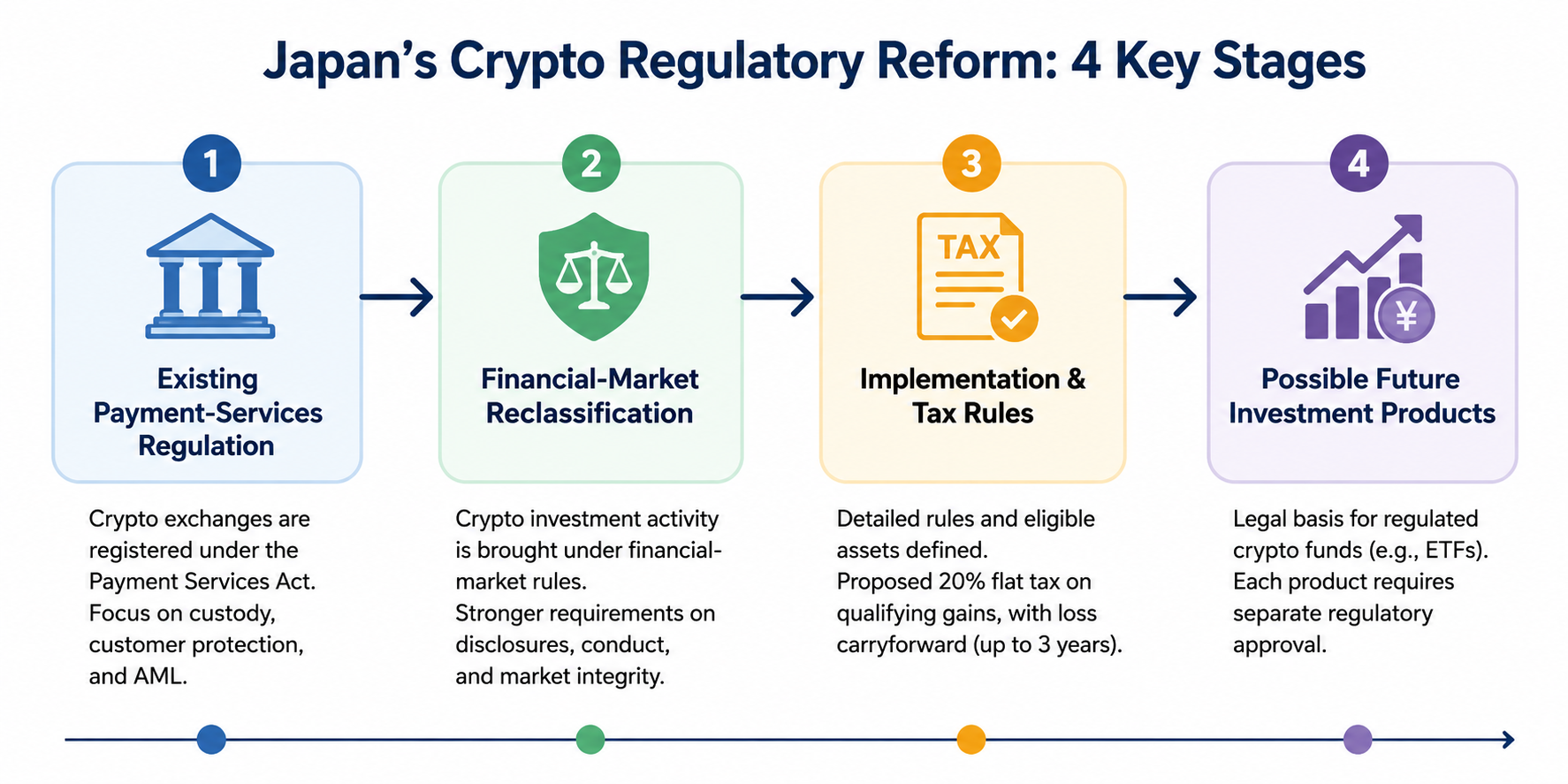

O Japão regula as bolsas domésticas de criptomoedas ao abrigo da Lei dos Serviços de Pagamento desde 2017. As empresas que trocam criptoativos por moeda legal devem registar-se, cumprir requisitos de custódia e observar obrigações de proteção do cliente e prevenção do branqueamento de capitais. A Agência de Serviços Financeiros mantém esta estrutura de registo.

A nova reforma não elimina essas regras, mas expande a estrutura regulatória ao tratar a atividade de investimento em criptoativos de forma mais semelhante à dos mercados financeiros.

Esta distinção é fundamental porque a regulação dos pagamentos e dos investimentos aborda riscos distintos. As regras de pagamento centram-se na custódia, transferências, operações de câmbio e proteção dos ativos dos clientes. As regras dos mercados financeiros dão maior ênfase à divulgação de informação, solicitação, conflitos de interesse, formação de preços e práticas de negociação desleal.

| Área regulatória |

Ênfase principal anterior |

Orientação com a reforma |

| Classificação das criptomoedas |

Valor transferível e uso em pagamentos |

Características de investimento e de mercado financeiro |

| Supervisão das empresas |

Registo de bolsa e custódia |

Obrigações alargadas de conduta e divulgação |

| Informação ao investidor |

Controlo de plataformas e listagens |

Informação mais estruturada sobre criptoativos elegíveis |

| Abuso de mercado |

Supervisão geral das bolsas |

Regras mais rigorosas contra práticas desleais ou baseadas em informação privilegiada |

| Tratamento fiscal |

Tributação geral como outros rendimentos diversos |

Proposta de tributação separada para transações qualificadas |

| Fundos de investimento |

Limitações legais significativas |

Potencial base para futuros fundos de criptoativos regulados |

Designar o criptoativo como ativo financeiro não significa que cada token passe a ser uma ação, obrigação ou valor mobiliário convencional. Os titulares de criptoativos não recebem automaticamente direitos de propriedade, voto, dividendos ou de credor. Esses direitos dependem da estrutura e dos termos legais do ativo.

Como podem mudar as regras fiscais das criptomoedas no Japão?

O Ministério das Finanças do Japão delineou uma taxa separada de 20% para determinadas alienações de criptoativos. A taxa proposta inclui 15% de imposto nacional sobre o rendimento e 5% de imposto local sobre residentes, aplicando-se apenas a criptoativos especificados transacionados através de empresas abrangidas pela futura estrutura regulatória.

O enquadramento permite ainda que perdas qualificadas, não totalmente compensadas no ano em que ocorrem, sejam reportadas por até três anos e deduzidas de ganhos futuros em criptoativos qualificados. Aborda separadamente derivados de criptoativos elegíveis e obrigações de reporte para empresas reguladas.

Estes detalhes são relevantes porque a amplamente divulgada “taxa de 20% sobre criptomoedas” não constitui um imposto fixo e universal para todas as atividades com criptoativos.

As regras finais devem clarificar o tratamento de:

- criptoativos não incluídos no registo regulatório relevante;

- transações realizadas em plataformas estrangeiras;

- transações em bolsas descentralizadas;

- alienações de carteira para carteira;

- rendimentos provenientes de staking, empréstimos, mineração e airdrop;

- criptoativos recebidos como pagamento;

- derivados ligados a ativos fora da categoria qualificada.

O Ministério das Finanças indica que as principais disposições de tributação separada vão aplicar-se a partir de 1 de janeiro do ano seguinte à entrada em vigor da lei financeira alterada. Esta metodologia é mais rigorosa do que assumir um ano de implementação fixo antes de a data ser oficialmente confirmada.

Os investidores devem, por isso, continuar a cumprir as regras vigentes no momento de cada transação.

Como pode melhorar a proteção do investidor?

A regulação dos mercados financeiros pode exigir uma divulgação mais consistente de informação relevante para a decisão do investidor.

Dependendo das regras finais, a informação relevante pode incluir a estrutura de emissão do ativo, oferta, governança, design técnico, conflitos de interesse, riscos de preço e responsabilidades das empresas que o disponibilizam aos investidores.

As regras de conduta de mercado são outro elemento essencial da reforma. Os preços das criptomoedas podem reagir de forma acentuada a listagens em bolsas, desbloqueios de tokens, anúncios de projetos, incidentes de segurança ou decisões empresariais não divulgadas. Um quadro de mercado financeiro mais claro pode conferir às autoridades maior poder para combater práticas desleais envolvendo informação relevante não pública.

A regulação, contudo, não elimina os riscos inerentes à titularidade de criptoativos. Os investidores continuam sujeitos a:

- elevada volatilidade de preços;

- falha da bolsa ou do custodiante;

- comprometimento da carteira;

- vulnerabilidades em contratos inteligentes;

- liquidez limitada;

- divulgações enganosas sobre tokens;

- abandono de projetos;

- alterações na regulação ou no tratamento fiscal.

A classificação regulatória reforça a estrutura de supervisão. Não certifica que um criptoativo individual é seguro, legítimo, líquido ou adequado para determinado investidor.

Não. A reclassificação das criptomoedas numa estrutura orientada para o investimento não aprova automaticamente um ETF de Bitcoin à vista ou outro fundo de criptoativos.

O enquadramento fiscal do Ministério das Finanças refere-se ao futuro tratamento fiscal de participações em determinados fundos de investimento que invistam em criptoativos especificados. Isto indica que o governo está a preparar um enquadramento legal e fiscal capaz de acomodar produtos de investimento em criptoativos regulados.

Um fundo específico continuaria a necessitar da sua própria avaliação regulatória. As autoridades teriam de considerar aspetos como:

- ativos subjacentes elegíveis;

- controlo de custódia e de chaves privadas;

- avaliação de ativos;

- supervisão do mercado;

- divulgação de informação;

- liquidez;

- elegibilidade dos investidores;

- governança do fundo.

Os investidores devem distinguir três etapas distintas:

- A lei permite uma categoria de produto.

- Os reguladores publicam regras detalhadas sobre o produto.

- Um fundo específico recebe aprovação e torna-se disponível.

Só o terceiro evento confirma que um investidor pode aceder a um produto concreto.

O que fazer a seguir?

Acompanhar a reforma como um processo sequencial, e não como um anúncio isolado.

Em primeiro lugar, confirmar a data formal de entrada em vigor da legislação financeira alterada. Em segundo, analisar as regras da Agência de Serviços Financeiros que identificam as empresas abrangidas, ativos elegíveis, requisitos de divulgação e conduta de mercado. Em terceiro, consultar a orientação fiscal final antes de assumir que uma transação é elegível para a taxa separada de 20%. Em quarto, considerar qualquer fundo de criptoativos como indisponível até à aprovação regulatória do produto específico.

Os investidores devem ainda conservar registos completos de todas as transações, incluindo datas de aquisição, custos de compra, receitas de venda, comissões, transferências de carteira, extratos de bolsa e o valor em ienes utilizado para reporte. Uma taxa fiscal simplificada não dispensa o cálculo rigoroso dos ganhos.

Resumo

A reforma das criptomoedas no Japão orienta a atividade de investimento para uma estrutura de mercado financeiro mais formal, mantendo os controlos relevantes de pagamentos, custódia e câmbio.

A reforma estabelece a base para divulgações mais robustas, reforço da repressão ao abuso de mercado, tributação separada condicional de 20%, reporte de prejuízos e possíveis fundos de investimento em criptoativos regulados. Estes resultados dependem das datas de entrada em vigor, regulamentos de implementação, definições de ativos elegíveis e aprovações específicas de produto.

O principal ponto para o investidor não é a aplicação imediata de todas as mudanças. É que o Japão está a construir uma estrutura regulatória mais integrada, na qual a atividade de investimento em criptoativos pode ser supervisionada e tributada de forma semelhante à de outros mercados financeiros.

Este conteúdo destina-se exclusivamente a fins educativos e não constitui aconselhamento de investimento, fiscal ou jurídico. Os ativos digitais envolvem riscos de mercado, liquidez, custódia, tecnológicos, de contraparte e regulatórios.

Perguntas frequentes

O Japão tornou oficialmente todas as criptomoedas valores mobiliários financeiros?

Não. O Japão integrou a atividade de investimento em criptoativos numa estrutura de mercado financeiro mais robusta, mas isso não confere a todos os tokens as características legais de uma ação, obrigação ou valor mobiliário convencional. Os direitos associados ao ativo continuam a depender da sua estrutura e dos termos legais.

O rendimento de criptomoedas no Japão é agora tributado a 20%?

Não automaticamente. O Ministério das Finanças delineou uma taxa separada de 20% para transações qualificadas envolvendo criptoativos especificados. As disposições estão ligadas à entrada em vigor da legislação financeira alterada e a requisitos detalhados de elegibilidade.

As perdas em criptoativos podem ser reportadas para anos futuros?

O enquadramento fiscal prevê que perdas não utilizadas qualificadas possam ser reportadas por até três anos e compensadas com ganhos futuros em criptoativos qualificados, sujeito aos requisitos finais. Não contempla a compensação irrestrita de perdas com salários ou outros rendimentos não relacionados.

O Japão aprovou um ETF de Bitcoin à vista?

Nenhum ETF de Bitcoin à vista foi aprovado apenas devido à alteração da lei. A reforma pode proporcionar uma base legal para futuros fundos de investimento em criptoativos, mas os reguladores devem publicar regras detalhadas e aprovar produtos individuais.

As transações realizadas em bolsas estrangeiras vão receber o mesmo tratamento fiscal?

Isso depende da orientação final. O enquadramento oficial liga o tratamento fiscal separado a criptoativos especificados e empresas que operam no âmbito do quadro regulatório relevante, pelo que não se deve assumir que todas as transações em bolsas estrangeiras ou descentralizadas são elegíveis.

Uma regulação mais forte elimina o risco do investimento em criptomoedas?

Não. A regulação pode melhorar a divulgação de informação e a fiscalização, mas não elimina a volatilidade, falhas tecnológicas, hacking, fraude, falta de liquidez ou perdas resultantes de práticas de custódia inadequadas.