Grvt 的統一保證金機制,重點不僅僅是將多個倉位集中在同一介面,而是將帳戶餘額以統一風險視角持續計算。對於鏈上交易帳戶而言,這意味著資金無需再事先劃分為「交易專用」、「閒置專用」或「收益專用」三個部分。

傳統永續 DEX 的常見做法,是讓某筆抵押品僅服務於單一市場或產品模組;若用戶還想獲取收益,往往需將資產轉移至其他協議。Grvt 則致力於將這種割裂的資本結構壓縮為帳戶級資本池,讓單一餘額能同時承擔 trade、earn 與 hold 的核心功能。

統一保證金同時也是理解 Grvt 平台邊界的關鍵。平台不僅強調撮合效率,更將交易帳戶、收益入口與資產配置邏輯整合在同一資金路徑中;平台對比所涉及的託管方式與產品邊界差異,正是從這一設計邏輯展開。

Grvt 的統一保證金機制是什麼?

Grvt 的 unified margin 可視為全帳戶維度的保證金框架。系統不再僅針對單一倉位計算所需抵押物,而是先檢視帳戶內所有資產,並在風險模型下評估其可用保證金,進一步決定新訂單能否成交、現有頭寸是否安全。

| 維度 | 傳統隔離式保證金 | Grvt 統一保證金思路 |

|---|---|---|

| 保證金視角 | 依單一倉位或產品分開計算 | 以全帳戶統一計算 |

| 抵押品使用 | 一筆資產多僅綁定單一用途 | 一筆資產可同時服務多種用途 |

| 資金狀態 | 易產生局部閒置 | 目標為減少閒置餘額 |

| 風險管理 | 倉位間關聯度低 | 倉位與資產於同一風險池聯動 |

這張表格強調的重點在於風險與資本視角的轉變,而非僅止於介面整合。當保證金從「倉位局部」轉為「帳戶整體」,平台討論的焦點已從單一開倉行為,擴展至整體資產負債表的運作方式。

抵押品如何於多個產品間靈活調用?

統一保證金的直接結果,就是抵押品不再被固化於單一產品。帳戶內的穩定幣、主流加密資產,甚至部分代幣化頭寸,皆會先折算為風險調整後的可用保證金,再根據不同交易或投資需求進行分配。

| 資產狀態 | 分散式結構下的常見結果 | 統一保證金結構下的目標 |

|---|---|---|

| 開倉前餘額 | 需手動劃轉至交易模組 | 直接作為帳戶級可用資金 |

| 開倉後的剩餘餘額 | 常閒置於子帳戶 | 持續參與全帳戶保證金計算 |

| 暫不交易的資金 | 需切換至其他收益協議 | 可銜接同帳戶收益層 |

但這並不代表每一筆資產都能無條件複用。平台會依據資產波動性、流動性與清算難度設定不同折扣,因此「可複用」的精確含義是「在統一規則下,依風險權重計入保證金」,而非所有資產都能等價通用。

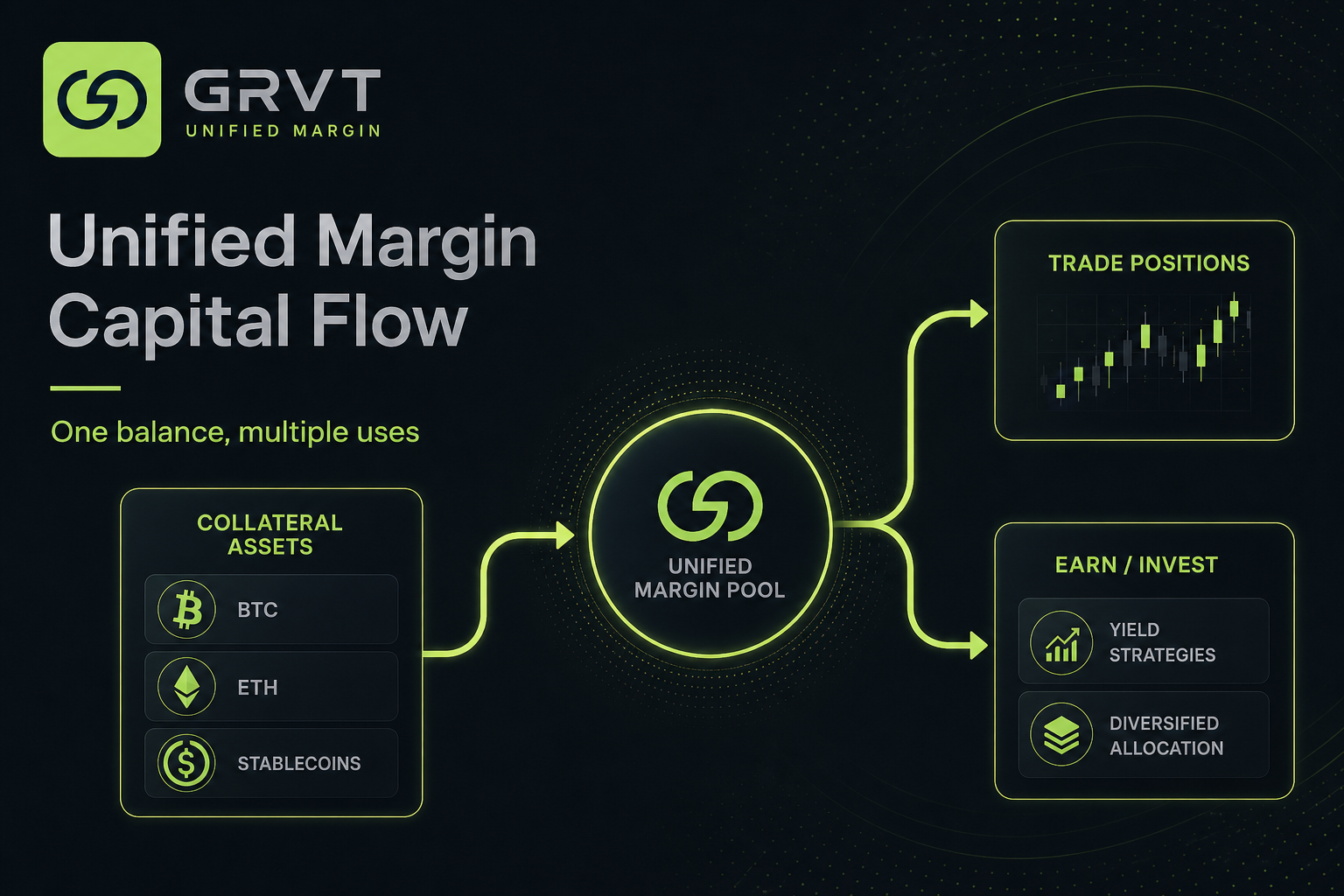

圖 1. Grvt 統一保證金資金流:抵押品進入統一保證金池後,可同時支援交易倉位與收益/投資模組。

圖 1. Grvt 統一保證金資金流:抵押品進入統一保證金池後,可同時支援交易倉位與收益/投資模組。

鏈上帳戶結構如何同時支援交易與收益?

Grvt 將非託管帳戶、統一保證金與收益入口整合在同一產品架構下,目的是讓資金流動保持連續。用戶表面上看到的是單一帳戶,系統內部則同時處理資產控制、可用保證金評估、訂單執行與收益層映射等多重任務。

若聚焦於交易端,這套架構與 交易流程緊密相連:帳戶先確認可用保證金,再進入下單、撮合及頭寸更新流程。若擴展至資產管理層面,同一餘額還可繼續連接帳戶內的收益層與代幣化現實資產入口。

此帳戶結構可歸納為四個連續環節:非託管帳戶負責資產控制,統一保證金引擎負責計算全帳戶淨值與可用保證金,交易模組負責下單與頭寸更新,收益或投資入口則讓未被完全占用的餘額繼續連接鏈上收益產品與 RWA 配置。

這種連續結構說明,Grvt 並非將「交易」與「理財」並排呈現,而是讓兩者共用同一帳戶基礎。資金效率因此首先是帳戶層設計問題,而非單一產品或單頁功能的局部優化。

統一保證金如何提升資本效率?

鏈上用戶經常遇到兩大低效率問題:一是為開倉預留大量未發揮作用的閒置抵押品,二是為賺取收益而頻繁將資金轉出交易帳戶。統一保證金機制正是為降低這兩種切換成本,將「隨時可交易」與「盡量不閒置」融入同一帳戶邏輯。

對多策略用戶而言,統一保證金的價值尤為突出。單一帳戶可同時管理多類倉位、持有資產與收益產品,無需重複設置多個獨立保證金池,也更利於掌握整體風險曝險。對平台而言,統一保證金有助於連結交易活躍度與收益層資金留存,避免資金不斷流向外部協議。

但資本效率的提升並不等同於無風險收益。更高的複用率意味著帳戶聯動性更強,收益層與交易層的關聯也更深,因此效率提升的同時,結構複雜度也會隨之上升。

統一保證金有哪些限制與風險?

統一保證金的首要風險來自帳戶層的傳導效應。當某一倉位惡化時,系統關注的不是單筆保證金是否足夠,而是整體帳戶的風險緩衝是否充足,因此波動可能牽連原本看似獨立的其他頭寸。

第二類風險來自資產折扣與估值機制。不同抵押品通常不會以面值一比一計入可用保證金,波動性越大、流動性越弱,風險權重越保守。第三類風險則來自收益層與外部協議的依賴。若同一餘額連結借貸協議、策略引擎或 RWA 產品,智能合約、流動性、架構設計與退出路徑都會納入風險範圍。

| 風險類型 | 風險來源 | 可能影響 |

|---|---|---|

| 帳戶聯動風險 | 多倉位共用同一風險池 | 局部虧損可能傳導至全帳戶 |

| 抵押品折扣風險 | 波動資產按折扣計入保證金 | 可用資金低於名義餘額 |

| 收益層外部依賴 | 借貸協議、策略或 RWA 架構 | 影響流動性、估值或贖回路徑 |

| 機制複雜度 | 帳戶規則更綜合 | 用戶難以直觀判斷實際風險 |

因此,統一保證金並非單純的「更省錢」設計,而是將資金利用率建立在更嚴格的風險計算之上。理解這套架構時,最需要關注的是哪些資產能計入保證金、如何折扣、何時會觸發聯動式風險控制。

總結

Grvt 的 unified margin,本質是帳戶級資本管理機制。透過統一風險引擎,將交易、持有與收益入口串接於同一非託管餘額,減少抵押品於多個產品間重複拆分與閒置。

這種設計提升了鏈上資金效率,也讓 Grvt 與僅支援單一永續交易的平台形成明確區隔。但資本效率提升的另一面,是全帳戶聯動、折扣規則與收益層外部依賴所帶來的複雜性。理解 Grvt 的關鍵,不僅在於其支援哪些產品,更在於同筆資金如何於單一帳戶中持續被評估與調度。

FAQ

Grvt 的 unified margin 是什麼意思?

Grvt 的 unified margin 指全帳戶統一保證金機制,帳戶內多類資產及多筆倉位會在同一風險框架下計算可用保證金。其目標是讓同筆資金無需拆分為多個彼此隔離的保證金池。

Grvt 是否為非託管平台?

Grvt 強調 non-custodial 或 self-custodial 帳戶結構,著重於用戶資產控制權的不同於傳統中心化託管平台。非託管並不消除市場、清算或智能合約風險,但改變了資產保管與權限管理方式。

Grvt 是否同時支援交易與賺取收益?

Grvt 的產品敘事強調同一餘額可同時用於 trade、earn 與 hold,這也是統一保證金機制的重要延伸。交易功能與收益入口並非完全分離,而是在同一帳戶路徑中統一管理。

在 Grvt 上開一筆交易的流程為何?

在 Grvt 上開倉前,系統會先檢查帳戶層的可用保證金,再進入下單、撮合及頭寸更新流程。訂單提交、成交與結算的具體流程,可參照完整交易路徑中的帳戶檢查、撮合與頭寸更新順序。

使用 Grvt 有哪些風險?

使用 Grvt 的主要風險包括統一保證金帶來的帳戶聯動風險、不同抵押品的折扣與估值風險,以及收益層或 RWA 架構引入的外部協議風險。平台設計提升資本效率,但同時要求用戶更加關注全帳戶淨值與風險邊界,而非僅單一倉位。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益