الملخص التنفيذي

- أنهت الأسهم الأمريكية الأسبوع عند مستويات قياسية جديدة مع تراجع حاد في أسعار النفط، مدفوعة بآمال وقف إطلاق نار دائم في الشرق الأوسط وإعادة فتح مضيق هرمز.

- تراجع الدولار وعوائد سندات الخزانة طويلة الأجل خلال الأسبوع، لكن الذهب واصل ارتفاعه بقوة، ما يشير إلى تبني الأسواق لتوجه المخاطرة مع الحفاظ على التحوطات الجيوسياسية والتضخمية.

- انخفض إجمالي القيمة المقفلة في Aave بحوالي 6.6 مليار دولار بعد استخدام نحو 292 مليون دولار من rsETH غير المدعوم (تم سكّه عبر إعداد DVN مخترق من LayerZero على جسر KelpDAO) كضمان، ما أسفر عن ديون متعثرة بقيمة 196 مليون دولار.

- سجل STRC حجم تداول إجمالي بلغ 3.9 مليار دولار، منها 2.7 مليار دولار فوق القيمة الاسمية، ما يعكس طلبًا قويًا وتقديرات بعائدات بنحو 2.1 مليار دولار من إصدار الأسهم عبر السوق؛ ويمثل STRC نسبة 93% من حجم تداول أدوات Strategy.

- من بين أفضل 30 أصلًا رقميًا، ارتفع XRP بنسبة %6.3، مدعومًا بتدفقات ETF تجاوزت 1.2 مليار دولار تراكميًا.

- تدعم فرنسا مبادرة عملة مستقرة مرتبطة باليورو بموجب MiCA، لتعزيز مكانة أوروبا أمام الرموز المرتبطة بالدولار.

- جمعت Paxos Labs مبلغ 12 مليون دولار لبناء بنية تحتية متوافقة للتمويل اللامركزي (DeFi) لخدمة شركات التكنولوجيا المالية ومصدري العملات المستقرة.

- حصلت Totalis على 500 ألف دولار استثمار من Y Combinator لبناء طبقة مشتقات منظمة لأسواق التوقعات.

نظرة الاقتصاد الكلي

انتعشت الأسواق الأمريكية مع تراجع التوترات الجيوسياسية وتفوق قطاع التقنية، بينما أظهرت بيانات مؤشر أسعار المستهلكين والمنتجين لشهر مارس استمرار الضغوط التضخمية.

حققت الأسهم الأمريكية مكاسب قوية مع تفاؤل المستثمرين بانحسار صدمة الطاقة. ارتفع مؤشر S&P 500 من 6,806.47 إلى 7,126.06، وصعد Nasdaq من 22,849.23 إلى 24,468.48، وتقدم Dow من 47,718.21 إلى 49,447.43، بينما زاد Russell 2000 من 2,625.69 إلى 2,776.90. جاء الزخم من تحسن المعنويات عقب إعلان إيران عن فتح مضيق هرمز أمام الحركة التجارية خلال وقف إطلاق النار، ما دفع خام برنت نحو 90 دولارًا وWTI نحو 84 دولارًا، مقللًا من مخاوف التضخم وساعد على رفع تقييم الأسهم الدورية والتقنية. رغم استمرار هشاشة ثقة الأسر، ركزت الأسواق على تراجع الضغوط الطاقية الفورية، وسيولة السوق الجيدة، وثبات أرباح الشركات، ما دعم استمرار الصعود. وتكاملت عوامل تراجع النفط والعوائد مع اتساع قاعدة الأسهم لتعزيز الاتجاه الإيجابي.

أظهرت بيانات الأسبوع الماضي صورة تضخم مزدوجة السرعة؛ إذ قفز مؤشر أسعار المنتجين الرئيسي من %3.4 إلى %4.0 سنويًا، مدفوعًا بصدمة الطاقة واضطرابات سلسلة التوريد في مضيق هرمز. لكن مؤشر PPI الأساسي تباطأ إلى %3.8 سنويًا مع زيادة شهرية طفيفة %0.1 فقط. ويعكس ذلك تقلب تكاليف الطاقة والصادرات (بزيادة %1.6 شهريًا) بفعل الجغرافيا السياسية، بينما يفقد التضخم الأساسي في الاقتصاد المحلي زخمه.

كانت البيانات كافية لمنع موجة بيع جديدة للسندات، لكنها لا تدعم سيناريو تيسير قوي. وأكدت صحة موقف الاحتياطي الفيدرالي الحذر. اعتبر المستثمرون الأسبوع تذكيرًا بأن التقدم في كبح التضخم لا يزال متذبذبًا وعرضة لصدمات السلع الجيوسياسية. ويشير تباطؤ أسعار الواردات من %1.3 إلى %0.8 إلى أن الحواجز التجارية، بما فيها الرسوم على فيتنام وتايوان، لم تنتقل بعد إلى تضخم واسع. الأسواق الآن في حالة ترقب، حيث يهدد الصمود الفني للأسعار الأساسية باستمرار من الصدمات الخارجية.

بعد إعلان إيران عن استئناف الشحن التجاري عبر مضيق هرمز خلال وقف إطلاق النار، تراجعت أسعار النفط الخام وتحسنت شهية المخاطرة عالميًا. خفف ذلك من مخاوف صدمة العرض، وكان الأثر إيجابيًا على الأسهم مع تراجع التهديد التضخمي الفوري وانخفاض احتمالية إعادة تسعير العوائد العالمية صعودًا. عمل وقف إطلاق النار كصمام تنفيس مؤقت، سمح للأسواق بالعودة للأصول النامية مع الحفاظ على بعض التحوط ضد انعكاس محتمل.

في المرحلة المقبلة، يتحول السرد الاقتصادي من الارتياح الجيوسياسي إلى الصحة الأساسية. ويرتكز "اختبار السوق" على مبيعات التجزئة الأمريكية كمؤشر رئيسي على مرونة المستهلك وسط الضغوط التضخمية وصدمة الطاقة. الأسواق تبحث عن دلائل على قدرة الطلب على دعم النمو؛ نتائج قوية ستدعم استمرار موجة المخاطرة، بينما النتائج الضعيفة قد تثير مخاوف من تضخم تقييم الأسهم.(1)

DXY

تراجع مؤشر DXY من 99.05 إلى 98.23 هذا الأسبوع. ضعف الدولار مع تراجع رهانات الملاذ الآمن الجيوسياسية ومع انخفاض أسعار النفط الذي خفف من الذعر التضخمي. كما ساعدت العوائد المنخفضة في الحد من صعود الدولار رغم استمرار الاحتياطي الفيدرالي في موقفه الحذر.(2)

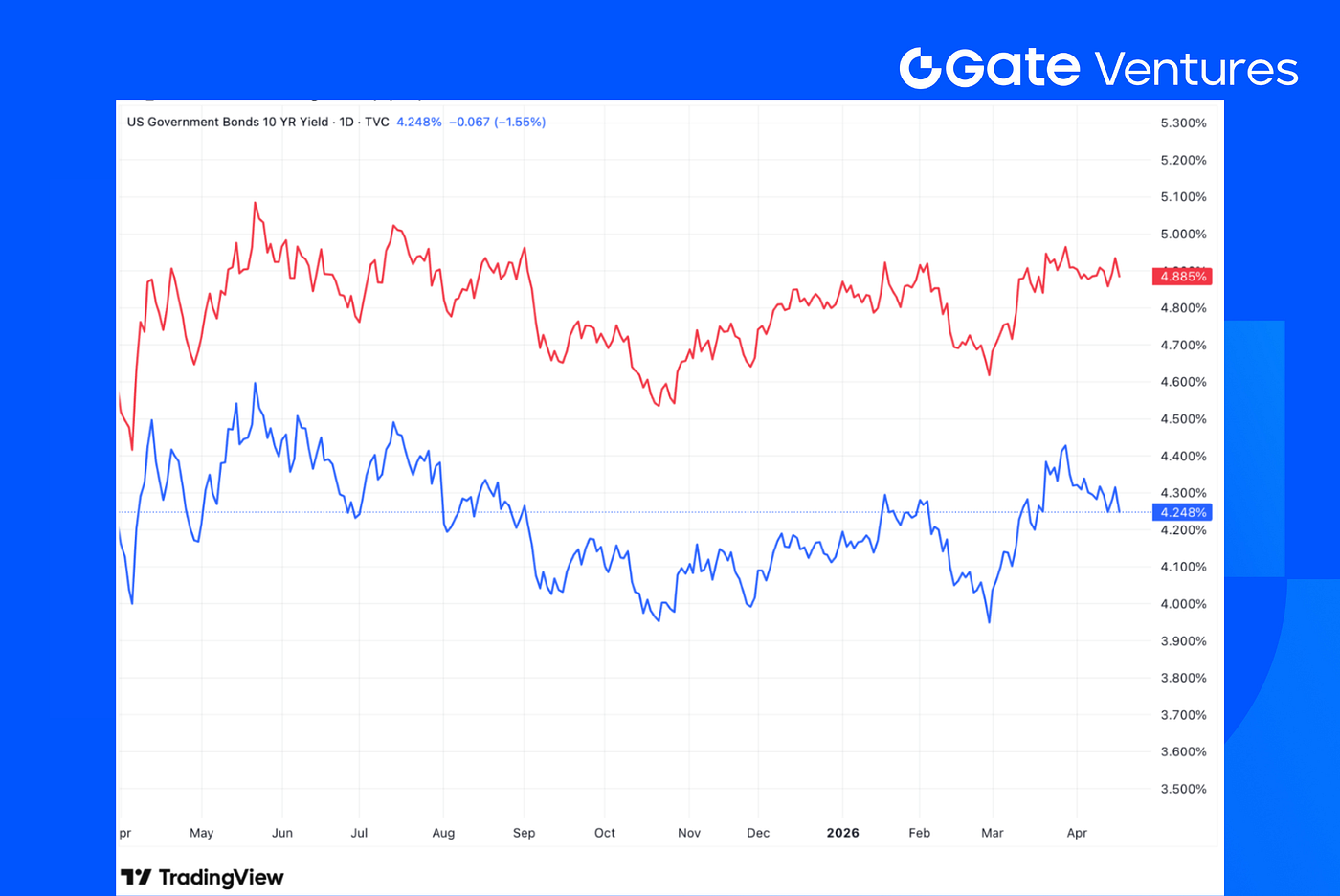

عوائد سندات الخزانة الأمريكية لأجل 10 و30 سنة

شهدت عوائد سندات الخزانة تراجعًا منتظمًا الأسبوع الماضي، حيث انخفض US10Y إلى %4.248 وUS30Y إلى %4.885. ويعكس ذلك بدء تلاشي علاوة المخاطر التضخمية مع استقرار أسعار الطاقة بعد الصراع الأخير. غياب موجة بيع حادة يدل على تراجع الذعر، مع بقاء السوق حذرًا من دورة تيسير سريعة، مع ترقب بيانات التجزئة الحاسمة.(3)

الذهب

ارتفع الذهب من 4744.48 إلى 4837.49 بنسبة %1.9 خلال الأسبوع. ويظهر ذلك أنه رغم صعود الأسهم وتراجع النفط، لا يزال المستثمرون يحتفظون بتحوطات جيوسياسية وتضخمية. لذلك، يمثل الذهب مؤشرًا لتحسن الثقة مع استمرار حالة عدم اليقين الكلية.(4)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

ارتفع BTC بنسبة %4.3 خلال الأسبوع، بينما حقق ETH مكاسب %3.3. استمرت تدفقات صناديق ETF الفورية في دعم السوق، حيث سجلت صناديق BTC ETF صافي تدفقات 996.4 مليون دولار، وصناديق ETH ETF تدفقات 275.8 مليون دولار. رغم انتعاش السوق، تراجعت نسبة ETH/BTC بنسبة %1.0.(5)

تحسنت معنويات السوق مع تعافي الأسعار، حيث ارتفع مؤشر الخوف والطمع إلى 29، لكنه لا يزال في منطقة الخوف.(6)

2. إجمالي القيمة السوقية

إجمالي القيمة السوقية للعملات الرقمية

إجمالي القيمة السوقية باستثناء BTC وETH

إجمالي القيمة السوقية باستثناء أكبر 10 رموز

ارتفعت القيمة السوقية الإجمالية للعملات الرقمية بنسبة %3.5 الأسبوع الماضي. باستثناء BTC وETH، ارتفع باقي السوق %1.9، بينما ارتفع سوق العملات البديلة الأوسع (باستثناء أكبر 10 رموز) بنسبة %1.6.

انخفض إجمالي القيمة المقفلة في Aave بنحو 6.6 مليار دولار بعد استخدام نحو 292 مليون دولار من rsETH غير المدعوم (تم سكّه عبر إعداد DVN مخترق من LayerZero على جسر KelpDAO) كضمان في Aave V3، ما أدى إلى ديون متعثرة بحوالي 196 مليون دولار.

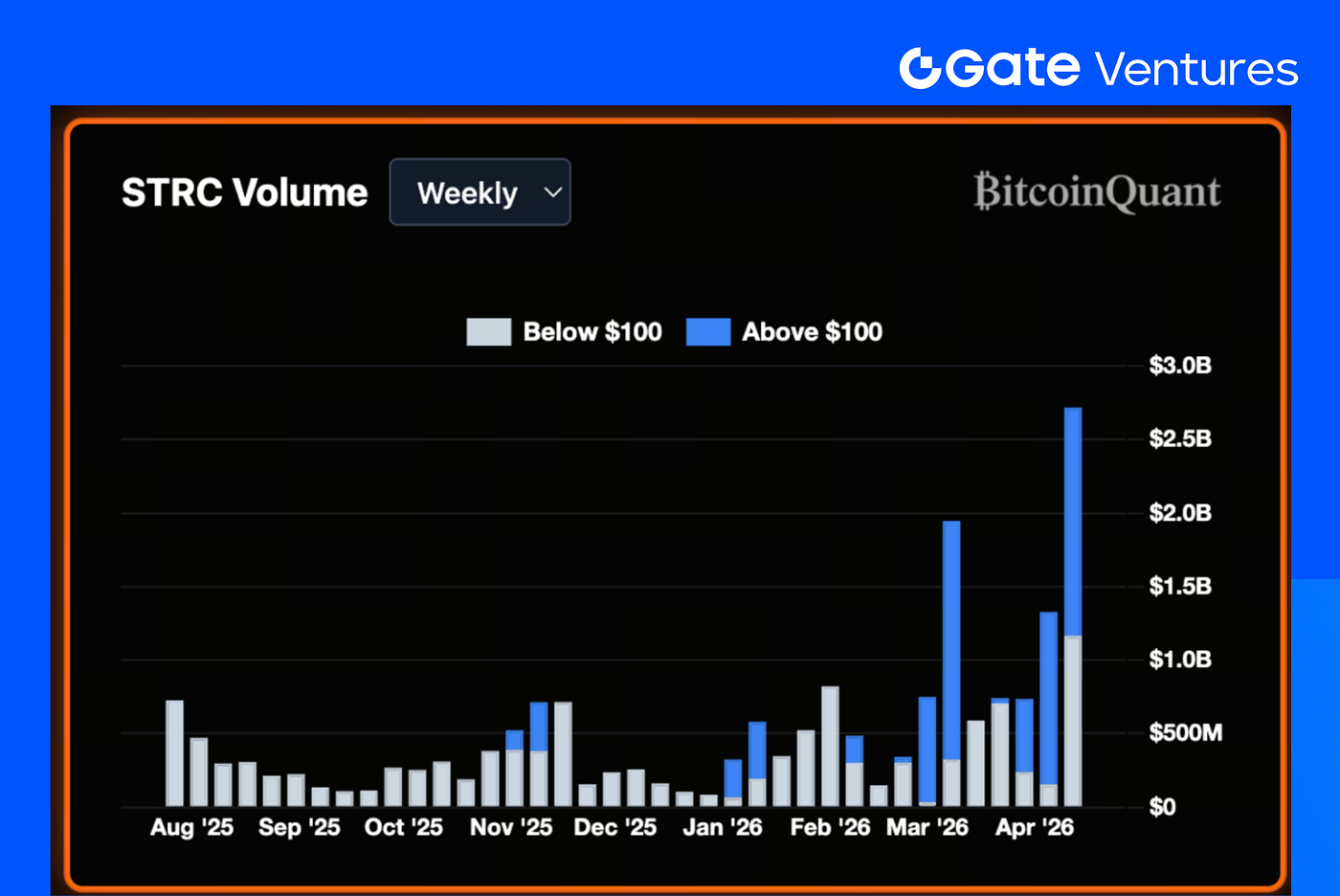

3. أداء STRC

سجل STRC حجم تداول بلغ 3.9 مليار دولار الأسبوع الماضي، منها 2.7 مليار دولار فوق القيمة الاسمية و1.2 مليار دولار دونها.

تشير كثافة النشاط فوق 100 دولار إلى قبول المستثمرين بعوائد أقل مقابل التعرض، ما يعكس تفوق الطلب على مخاوف المخاطر قصيرة الأجل.

في الأسبوع السابق، نُسب %79 من حجم تداول STRC البالغ 1.5 مليار دولار لإصدار Strategy أسهم STRC جديدة عبر طرح في السوق (ATM)، ما يعني عائدات تقارب مليار دولار.

وباستخدام نفس النسبة على تداولات الأسبوع الماضي البالغة 2.7 مليار دولار فوق القيمة الاسمية، يُقدر العائد المحتمل عبر السوق بنحو 2.1 مليار دولار.(7)

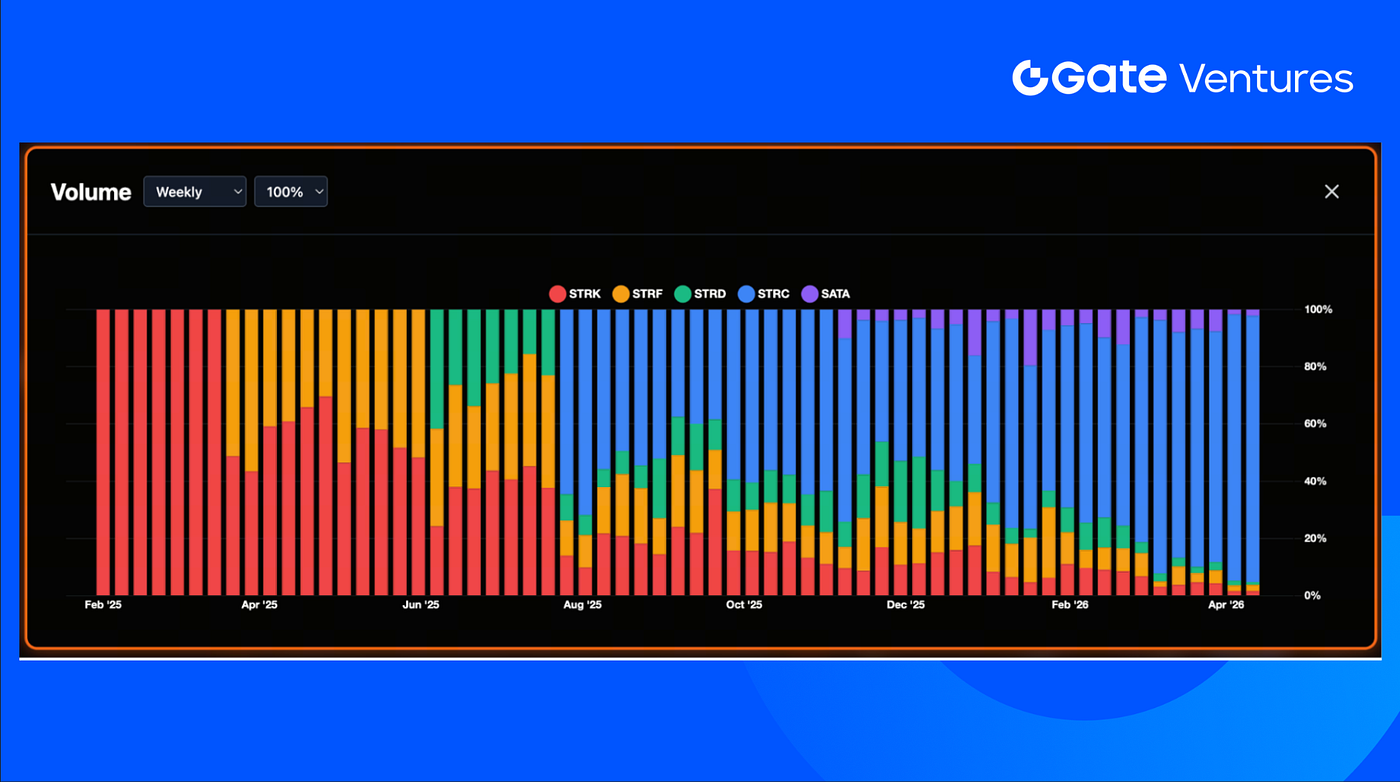

مثّل STRC نسبة 93% من إجمالي حجم تداول أدوات Strategy المالية، مرتفعًا من 86% الأسبوع السابق. تلاه STRF (سهم التفضيل الدائم لـStrategy) بنسبة %2.2 وSATA (سهم التفضيل الدائم متغير العائد لـStrategy) بنسبة %2.1.

اشترت Strategy الأسبوع الماضي 13,927 BTC بسعر متوسط يقارب 71,900 دولار، ليصل إجمالي حيازتها من Bitcoin إلى 780,897 BTC.

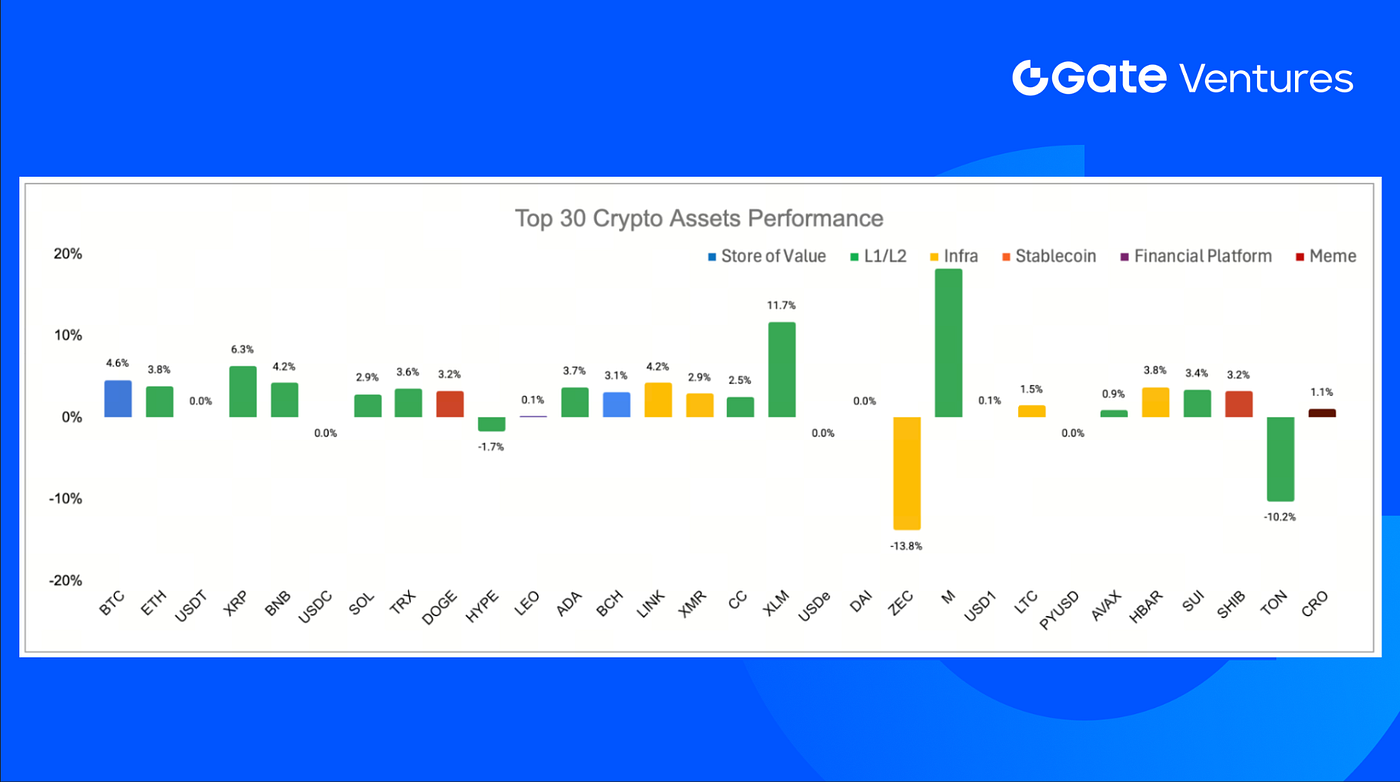

4. أداء أفضل 30 أصلًا رقميًا

المصدر: Coinmarketcap وGate Ventures، حتى 20 أبريل 2026

ارتفعت أسعار أفضل 30 أصلًا رقميًا بمتوسط %2.1، وتصدرت Memecore وStellar وXRP المكاسب.

ارتفع XRP بنسبة %6.3 الأسبوع الماضي مع استمرار تدفقات ETF الخاصة به، حيث تجاوزت التدفقات التراكمية 1.2 مليار دولار.(8)

أبرز مستجدات العملات الرقمية

1. Circle تطلق USDC Bridge لتمكين التحويلات الأصلية للعملات المستقرة عبر 17 بلوكشين

أطلقت Circle واجهة USDC Bridge الجديدة المبنية على بروتوكول النقل عبر السلاسل (CCTP)، ما يتيح التحويلات الأصلية المتوقعة لـUSDC عبر 17 بلوكشين متوافقة مع EVM دون الاعتماد على رموز مغلفة أو بنية تحتية من طرف ثالث. الترقية تبسط تجربة المستخدم عبر السلاسل من خلال التعامل التلقائي مع الرسوم، وعرض الرسوم بشفافية، وتتبع التحويلات في الوقت الفعلي، ما يعزز استراتيجية Circle لجعل USDC طبقة تسوية موحدة لسيولة العملات المستقرة متعددة الشبكات، مع تجاوز أحجام التحويل اليومية عبر CCTP 500 مليون دولار.(9)

2. ميزة Cashtags الجديدة من X تحقق حجم تداول يقارب مليار دولار في أول يومين

أعلنت X أن ميزة Cashtags التجريبية الجديدة أدت إلى حجم تداول عالمي يقارب مليار دولار خلال 48 ساعة من الإطلاق، إذ تتيح للمستخدمين عرض بيانات الأسهم والعملات الرقمية الحية مباشرة في التطبيق. يقتصر الإطلاق حاليًا على مستخدمي iPhone في الولايات المتحدة وكندا، مع إمكانية توجيه بعض الصفقات عبر Wealthsimple للمستخدمين الكنديين، ما يبرز جهود X للتحول إلى تطبيق "كل شيء" يجمع بين اكتشاف السوق، التداول، وبنية المدفوعات المستقبلية.(10)

3. فرنسا تدعم مبادرة عملة مستقرة مرتبطة باليورو بموجب MiCA لتعزيز موقع أوروبا أمام الرموز المرتبطة بالدولار

أيد وزير المالية الفرنسي رولان ليسكور مشروع Qivalis لعملة مستقرة مرتبطة باليورو بقيادة بنوك أوروبية منها ING وUniCredit، ويستهدف الإطلاق في 2026 بموجب إطار MiCA التنظيمي للاتحاد الأوروبي. تعكس الخطوة الدعم المتزايد للأموال الرقمية باليورو لمواجهة هيمنة العملات المستقرة المدعومة بالدولار مثل USDT وUSDC وتعزيز استراتيجية التوكنة المؤسسية في أوروبا.(11)

صفقات رأس المال الاستثماري

1. Paxos Labs تجمع 12 مليون دولار لبناء بنية تحتية متوافقة للتمويل اللامركزي (DeFi) لشركات التكنولوجيا المالية ومصدري العملات المستقرة

جمعت Paxos Labs مبلغ 12 مليون دولار في جولة تمويل قادتها Blockchain Capital، بمشاركة Robot Ventures وMaelstrom وUniswap Labs، لتطوير مجموعة برمجيات متوافقة تساعد الشركات على دمج العملات المستقرة مع الإقراض والعوائد على السلسلة. تتيح المنصة إطلاق عملات مستقرة بعلامة تجارية، وتقديم عوائد على أرصدة المستخدمين، ودعم الاقتراض المضمون بالعملات الرقمية عبر طبقة تكامل موحدة، مستهدفة الطلب المتزايد من شركات التكنولوجيا المالية والبنوك الرقمية لتفعيل ودائع العملات المستقرة في تطبيقاتها.(12)

2. Totalis تحصل على استثمار بقيمة 500 ألف دولار من Y Combinator لبناء طبقة مشتقات منظمة لأسواق التوقعات

حصلت Totalis على تمويل بقيمة 500,000 دولار أمريكي من Y Combinator، كأول استثمار للبرنامج يُسوى بالكامل على السلسلة باستخدام USDC عبر Solana. تطور الشركة طبقة تداول منظمة لأسواق التوقعات تتيح للمستخدمين بناء مراكز "بارلاي" عبر الأسواق المختلفة، تشمل الجغرافيا السياسية والعملات الرقمية والرياضة، بهدف تحسين كفاءة رأس المال والتوسع نحو استراتيجيات متعددة النتائج ومتحوطة.(13)

3. Brix تجمع 5.5 مليون دولار لتوكنة منتجات العائد في الأسواق الناشئة، مع إطلاق أول أصل مدعوم بصندوق الليرة التركية على MegaETH

جمعت Brix 5.5 مليون دولار لجلب منتجات مالية عالية العائد من الأسواق الناشئة إلى السلسلة، بدعم من مستثمرين منهم الذراع الاستثمارية ليابي كريدي FRWRD، Is Asset Management، Circle Ventures، ConsenSys، وBorderless Capital، حيث تبني بوابات وصول موكنة للصفقات التي كانت حكرًا على البنوك والمؤسسات. أول منتجات الشركة، iTRY، أصل رقمي مدعوم بصناديق سوق المال بالليرة التركية، صُمم لتجميع العائد بالعملة المحلية في رمز يمكن تداوله واستخدامه كضمان ودمجه في تطبيقات التمويل اللامركزي. عبر منصة World Markets التابعة لـMegaETH، تهدف Brix لتوسيع النموذج ليشمل فئات أصول الأسواق الناشئة الأخرى — الأسهم والصناديق والسندات في الإمارات، مصر، المكسيك، البرازيل، وكوريا الجنوبية.(14)

مؤشرات سوق رأس المال الاستثماري

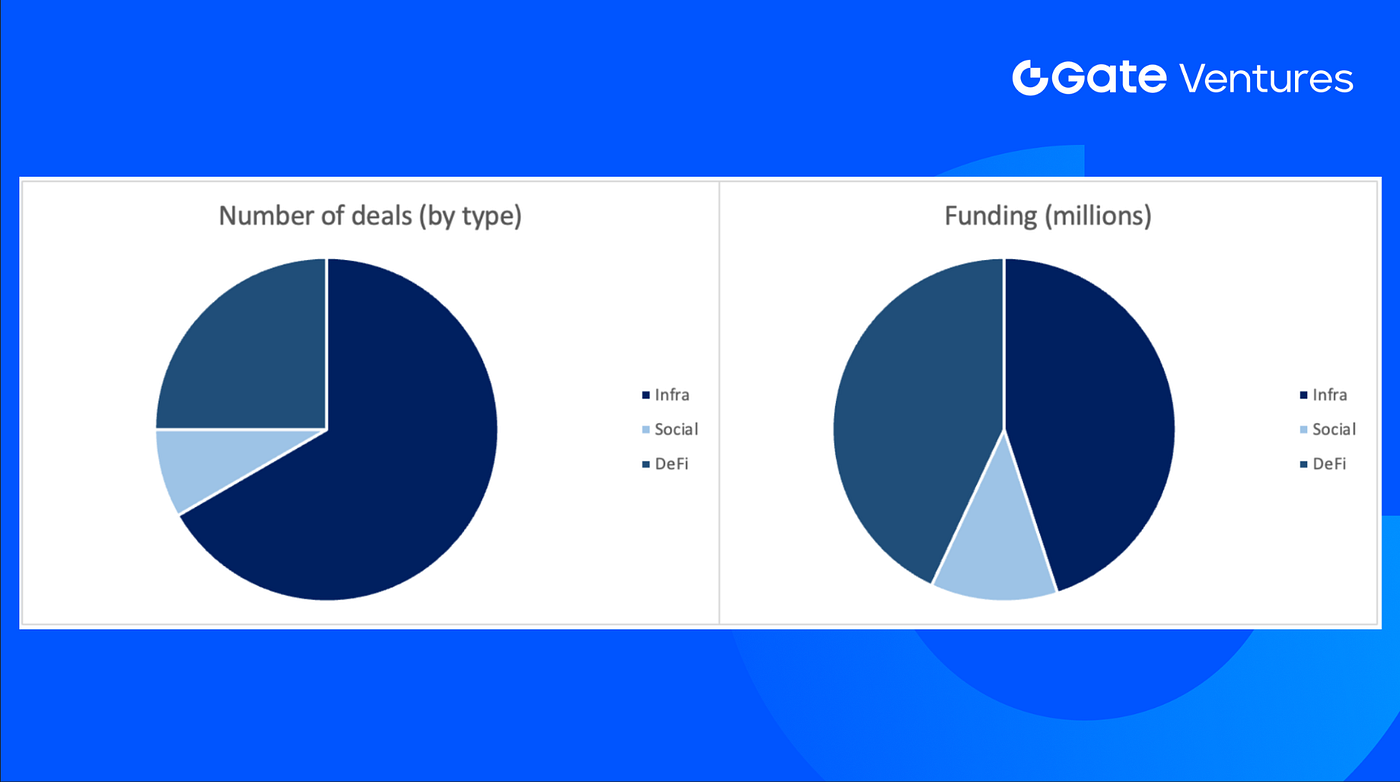

بلغت الصفقات المنجزة الأسبوع الماضي 12 صفقة: 8 في البنية التحتية (Infra)، 3 في التمويل اللامركزي (DeFi)، و1 في القطاع الاجتماعي (Social).

ملخص صفقات رأس المال الاستثماري الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 20 أبريل 2026

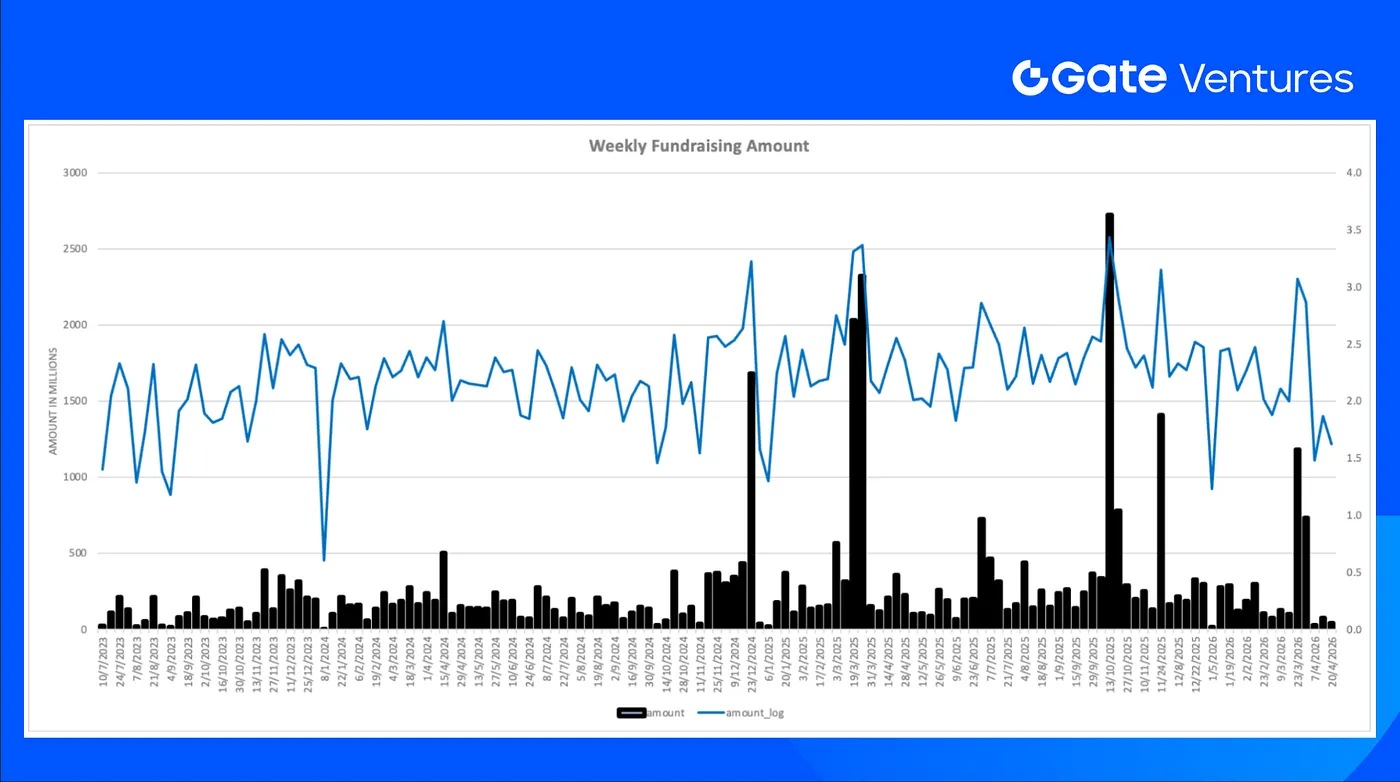

بلغ إجمالي التمويل المعلن عنه 41.8 مليون دولار، مع عدم إعلان 5 صفقات عن قيمة التمويل. جاء أعلى تمويل من قطاع البنية التحتية بقيمة 18.8 مليون دولار. أبرز الصفقات: Paxos Labs (12 مليون دولار).

ملخص صفقات رأس المال الاستثماري الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 20 أبريل 2026

تراجع إجمالي التمويل الأسبوعي إلى 41.8 مليون دولار للأسبوع الثالث من أبريل 2026، بانخفاض %43 عن الأسبوع السابق.

عن Gate Ventures

Gate Ventures، الذراع الاستثماري لموقع Gate.com، تركز على الاستثمارات في البنية التحتية اللامركزية، البرمجيات الوسيطة، والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. من خلال العمل مع قادة الصناعة عالميًا، تدعم Gate Ventures الفرق والشركات الناشئة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديم | لينكدإن

المحتوى الوارد لا يشكل عرضًا أو طلبًا أو توصية. يجب دائمًا طلب مشورة مهنية مستقلة قبل اتخاذ أي قرار استثماري. يرجى ملاحظة أن Gate Ventures قد تقيد أو تحظر استخدام جميع أو جزء من خدماتها من المواقع المحظورة. لمزيد من المعلومات، يرجى مراجعة اتفاقية المستخدم المعمول بها.

المرجع:

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth