Perpetual Futures kini menjadi produk perdagangan utama di ranah derivatif DeFi. Dengan meningkatnya permintaan trading on-chain, sejumlah protokol berlomba membangun arsitektur likuiditas dan model manajemen risiko inovatif demi mengatasi kendala likuiditas minim, slippage tinggi, serta efisiensi modal rendah pada DEX tradisional.

CyberDEX dan GMX menampilkan dua pendekatan berbeda di bidang ini. Keduanya sama-sama menyediakan perdagangan Perpetual Futures on-chain dengan tujuan mengurangi ketergantungan pada market maker dalam model order book klasik. Namun, keduanya sangat berbeda dalam sumber likuiditas, pembagian risiko, serta filosofi desain protokol.

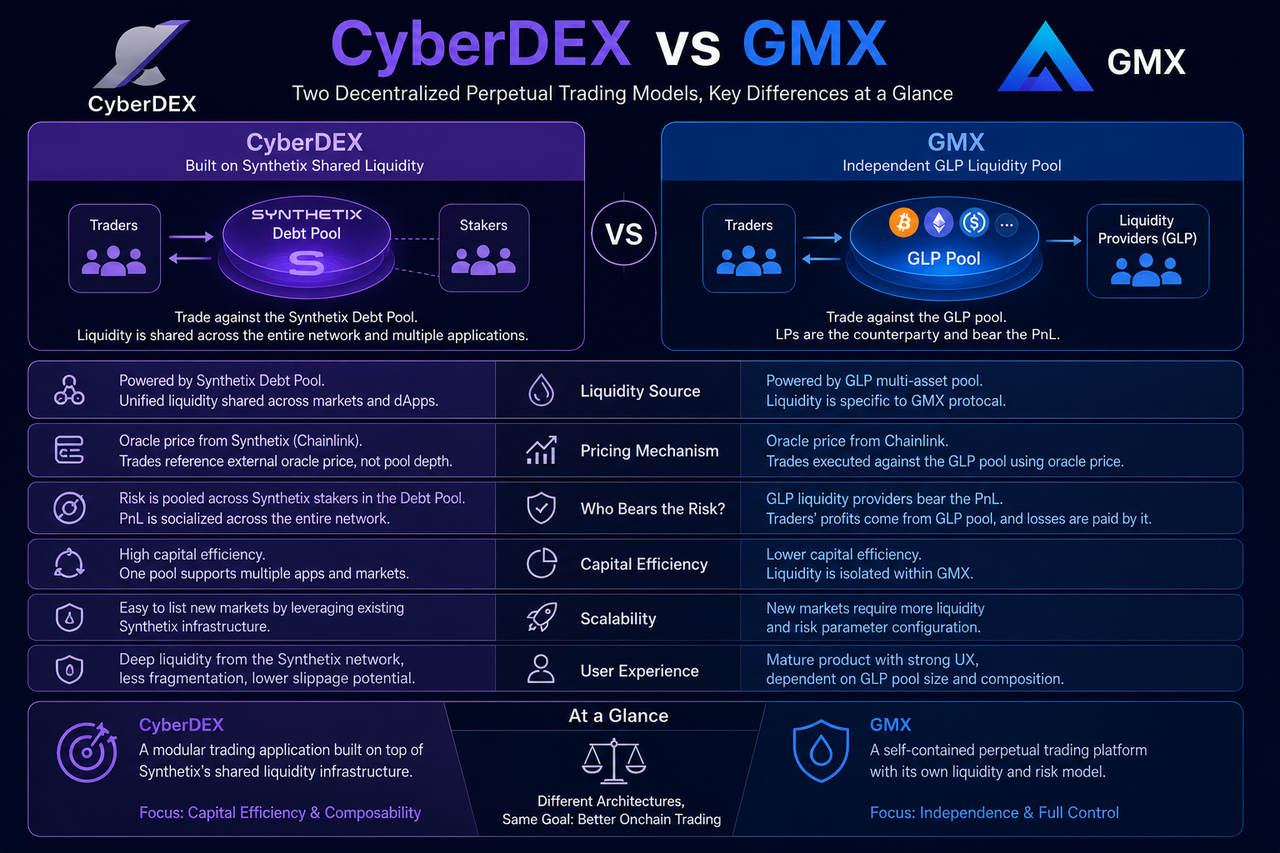

Apa Itu CyberDEX?

CyberDEX adalah platform perdagangan Perpetual Futures terdesentralisasi di jaringan Optimism, yang menonjol berkat integrasinya dengan jaringan likuiditas bersama dari Synthetix. Saat Anda berdagang di CyberDEX, Anda pada dasarnya berinteraksi dengan Debt Pool Synthetix, bukan dengan pool likuiditas independen atau market maker tradisional.

Pendekatan ini memungkinkan CyberDEX memanfaatkan infrastruktur likuiditas Synthetix agar dapat memperluas pasar dengan cepat, sekaligus menghindari pembangunan pool modal dari awal. Fokus utama platform ini adalah desain produk perdagangan, optimalisasi pengalaman pengguna, dan inovasi derivatif, sedangkan manajemen likuiditas tetap menjadi tanggung jawab Synthetix.

Hasilnya, CyberDEX berperan sebagai protokol lapisan aplikasi yang berdiri di atas infrastruktur keuangan bersama.

Apa Itu GMX?

GMX merupakan platform Perpetual Futures terkemuka di ekosistem Arbitrum dan Avalanche. Berbeda dengan CyberDEX, GMX tidak mengandalkan jaringan likuiditas eksternal, melainkan mengoperasikan sistem pool likuiditas GLP secara mandiri.

GLP adalah pool likuiditas multi-aset kripto, di mana holder GLP menyetor aset guna memperoleh imbal hasil. Ketika trader membuka posisi, mereka secara langsung berhadapan dengan pool GLP, sehingga holder GLP menjadi pihak lawan perdagangan utama para trader.

Model ini memberikan GMX kontrol penuh atas sistem likuiditasnya, namun juga menuntut pemeliharaan pasar dan manajemen risiko secara mandiri.

Apa Perbedaan Sumber Likuiditasnya?

Sumber likuiditas adalah perbedaan paling mencolok antara CyberDEX dan GMX.

CyberDEX mengambil likuiditas dari Debt Pool Synthetix. Seluruh aset yang di-stake dalam sistem Synthetix digabungkan dalam satu debt pool yang mendukung multi-aplikasi. Artinya, CyberDEX tidak membangun pool likuiditas sendiri, tetapi justru berbagi Kedalaman seluruh jaringan Synthetix.

Sebaliknya, GMX mengadopsi model pool multi-aset GLP. Likuiditas berasal dari pengguna yang aktif menyetor aset, dan kedalaman trading sepenuhnya bergantung pada ukuran serta komposisi aset pool GLP.

| Dimensi Perbandingan |

CyberDEX |

GMX |

| Sumber Likuiditas |

Debt Pool Synthetix |

Pool Multi-Aset GLP |

| Likuiditas Bersama |

Ya |

Tidak |

| Kepemilikan Likuiditas |

Jaringan Synthetix |

Protokol GMX |

| Biaya Ekspansi ke Pasar Baru |

Rendah |

Lebih Tinggi |

| Efisiensi Modal |

Tinggi |

Sedang |

Likuiditas bersama meminimalkan fragmentasi, sedangkan likuiditas independen memberikan kontrol penuh kepada protokol.

Bagaimana Perbedaan Mekanisme Harga?

Meski sama-sama mengandalkan harga oracle, implementasi keduanya berbeda.

CyberDEX menggunakan kerangka kerja Synthetix. Harga oracle dipakai langsung sebagai referensi perdagangan, tanpa bergantung pada kedalaman order book.

GMX juga memanfaatkan harga oracle untuk eksekusi trading. Namun, karena trader berhadapan langsung dengan pool GLP, aktivitas mereka berdampak pada eksposur risiko pool secara keseluruhan.

Perbedaan ini menghasilkan logika distribusi risiko dan mekanisme penyeimbangan pasar yang berbeda.

Siapa Penanggung Risiko Perdagangan?

Alokasi risiko sangat menentukan karakter kedua model.

Pada CyberDEX, risiko dibagi rata ke seluruh peserta Debt Pool Synthetix. Karena seluruh aset di-stake membentuk satu pool terpadu, keuntungan dan kerugian pasar didistribusikan sistemik.

Di GMX, holder GLP menanggung langsung untung/rugi trader. Jika trader secara kolektif untung, nilai aset pool GLP dapat turun; bila trader kalah, holder GLP dapat memperoleh keuntungan.

Setiap model menghadirkan struktur risiko yang unik.

| Entitas Penanggung Risiko |

CyberDEX |

GMX |

| Penanggung Risiko Utama |

Peserta Debt Pool |

Holder GLP |

| Diversifikasi Risiko |

Tinggi |

Terkonsentrasi |

| Peran Penyedia Likuiditas |

Peserta Sistem |

Pihak Lawan Perdagangan |

| Distribusi Untung/Rugi (PnL) |

Dibagi ke Seluruh Jaringan |

Ditanggung di Pool GLP |

Perbedaan ini berpengaruh pada sumber imbal hasil dan profil risiko bagi holder GLP.

Bagaimana Efisiensi Modal & Skalabilitasnya?

Efisiensi modal adalah indikator utama dalam desain protokol DeFi.

Dengan memanfaatkan pool likuiditas terpadu Synthetix, CyberDEX memungkinkan modal yang sama melayani banyak aplikasi dan pasar sekaligus. Ini mengurangi kebutuhan likuiditas ganda dan meningkatkan pemanfaatan modal global.

Likuiditas GMX hanya digunakan dalam protokolnya sendiri. Ekspansi ke pasar trading baru menuntut tambahan likuiditas. Model ini memang lebih otonom, namun efisiensi pemanfaatan modalnya lebih rendah.

Sejalan tren modular finance, model likuiditas bersama lebih cocok untuk pemisahan infrastruktur dan aplikasi.

Pengalaman Trading Pengguna

Bagi trader, kedua platform menawarkan pengalaman Perpetual Futures yang mirip CEX.

Kelebihan CyberDEX ada pada akses ke Kedalaman jaringan Synthetix dan minimnya fragmentasi pasar. Semakin besar skala likuiditas bersama, semakin baik pula pengalaman trading.

GMX dengan produk matang dan arsitektur likuiditas independen, telah meraih basis pengguna solid. Pengalaman trading sangat bergantung pada ukuran dan struktur aset pool GLP.

Keduanya mendukung leverage, long/short, serta pengelolaan mandiri aset on-chain. Perbedaan utama tetap di arsitektur likuiditas.

Ringkasan Perbedaan Inti CyberDEX vs GMX

Secara tampilan, CyberDEX dan GMX sama-sama platform Perpetual Futures terdesentralisasi, namun keduanya menempuh jalur pengembangan yang berbeda.

CyberDEX membangun aplikasi trading dengan memanfaatkan jaringan likuiditas bersama Synthetix untuk efisiensi modal dan minim fragmentasi. GMX membangun sistem likuiditas independen dengan pool GLP untuk otonomi penuh.

| Dimensi Inti |

CyberDEX |

GMX |

| Arsitektur Dasar |

Lapisan Aplikasi di Ekosistem Synthetix |

Sistem Protokol Independen |

| Model Likuiditas |

Debt Pool |

Pool GLP |

| Efisiensi Modal |

Tinggi |

Sedang |

| Otonomi Protokol |

Rendah |

Tinggi |

| Penanggung Risiko |

Debt Pool |

Holder GLP |

| Jalur Pengembangan |

Likuiditas bersama yang modular |

Likuiditas Independen |

Tidak ada model yang mutlak unggul; masing-masing mengutamakan aspek berbeda dari efisiensi modal, otonomi, hingga manajemen risiko.

Kesimpulan

CyberDEX dan GMX sama-sama pemain utama di DeFi Perpetual Futures, namun filosofi desainnya fundamental berbeda.

CyberDEX meraih Kedalaman dari jaringan likuiditas bersama Synthetix, selaras dengan arah modular finance. GMX, dengan pool GLP mandiri, merepresentasikan jalur protokol derivatif DeFi generasi awal. Seiring infrastruktur DeFi berkembang, model likuiditas bersama maupun independen akan tetap eksis berdampingan.

FAQ

Apakah CyberDEX dan GMX sama-sama platform Perpetual Futures?

Ya. Keduanya menawarkan perdagangan Perpetual Futures on-chain, mendukung long/short dan leverage, meski arsitektur likuiditasnya berbeda.

Kenapa CyberDEX memakai Synthetix?

CyberDEX memanfaatkan jaringan likuiditas bersama dan infrastruktur kerangka kerja Synthetix demi menghindari pembangunan pool likuiditas sendiri serta meningkatkan efisiensi modal.

Apa itu GLP di GMX?

GLP adalah pool likuiditas multi-aset GMX, terdiri dari berbagai aset kripto. Holder GLP menyediakan likuiditas pasar dan menanggung risiko sesuai untung/rugi trader.

Apakah likuiditas CyberDEX lebih besar dari GMX?

Sumber likuiditas keduanya berbeda. CyberDEX dapat mengakses seluruh likuiditas jaringan Synthetix, GMX bergantung pada ukuran pool GLP miliknya. Kedalaman likuiditas mengikuti perkembangan ekosistem masing-masing.

Model mana yang lebih efisien secara modal?

Secara desain, likuiditas bersama umumnya mengurangi redundansi pembangunan pool sehingga lebih efisien secara modal. Namun, kinerja aktual tetap bergantung pada skala protokol dan partisipasi pasar.