Khi tiền điện tử được công nhận là tài sản tài chính, một chính phủ sẽ bắt đầu xem một số tài sản tiền điện tử hoặc các hoạt động liên quan như một phần của hệ thống tài chính chính thức. Sự biến động này có thể đưa việc giao dịch, lưu ký, phát hành, quảng bá hoặc quản lý các tài sản đó vào phạm vi luật tài chính hiện hành.

Hệ quả cụ thể sẽ phụ thuộc vào từng khu vực pháp lý. “Tài sản tài chính” không phải là một danh mục tiền điện tử phổ quát với quy tắc giống nhau ở mọi nơi. Một quốc gia có thể dùng khái niệm này như một phạm trù quản lý rộng, trong khi quốc gia khác lại phân chia tiền điện tử thành token thanh toán, hàng hóa, chứng khoán, stablecoin hoặc vật phẩm số.

Điểm quan trọng là cách xử lý pháp lý thường dựa trên quyền và mục đích sử dụng của tài sản, chứ không phải chỉ vì nó tồn tại trên Blockchain. Vì vậy, một trái phiếu token hóa, token thanh toán, token quản trị và vật phẩm số có thể đối mặt với các quy định khác nhau. Xem thêm chi tiết.

Tài sản tài chính là gì?

Tài sản tài chính là quyền, yêu cầu hoặc lợi ích có giá trị kinh tế được công nhận trong hệ thống tài chính hoặc pháp lý. Các ví dụ truyền thống bao gồm cổ phiếu, trái phiếu, tiền gửi ngân hàng, đơn vị quỹ và phái sinh.

Tiền điện tử không phải lúc nào cũng phù hợp với các danh mục này. Một số token cung cấp quyền truy cập phần mềm, một số hỗ trợ thanh toán, số khác đại diện cho quyền sở hữu, nợ, thu nhập hoặc quyền hợp đồng. Do đó, các nhà quản lý ngày càng xem xét tài sản tiền điện tử thực hiện chức năng gì và người nắm giữ được hưởng quyền gì.

Công nghệ Blockchain không tự xác định loại pháp lý. Việc ghi nhận tài sản trên chuỗi có thể thay đổi cách quản lý quyền sở hữu hoặc chuyển giao, nhưng không xóa bỏ đặc tính pháp lý của quyền cơ sở.

Ví dụ, một trái phiếu token hóa vẫn gắn liền với quyền nợ và hoàn trả. Việc hiểu cách tài sản thực được token hóa cho thấy cấu trúc pháp lý phía sau token quan trọng không kém hợp đồng thông minh.

Thực sự có gì thay đổi?

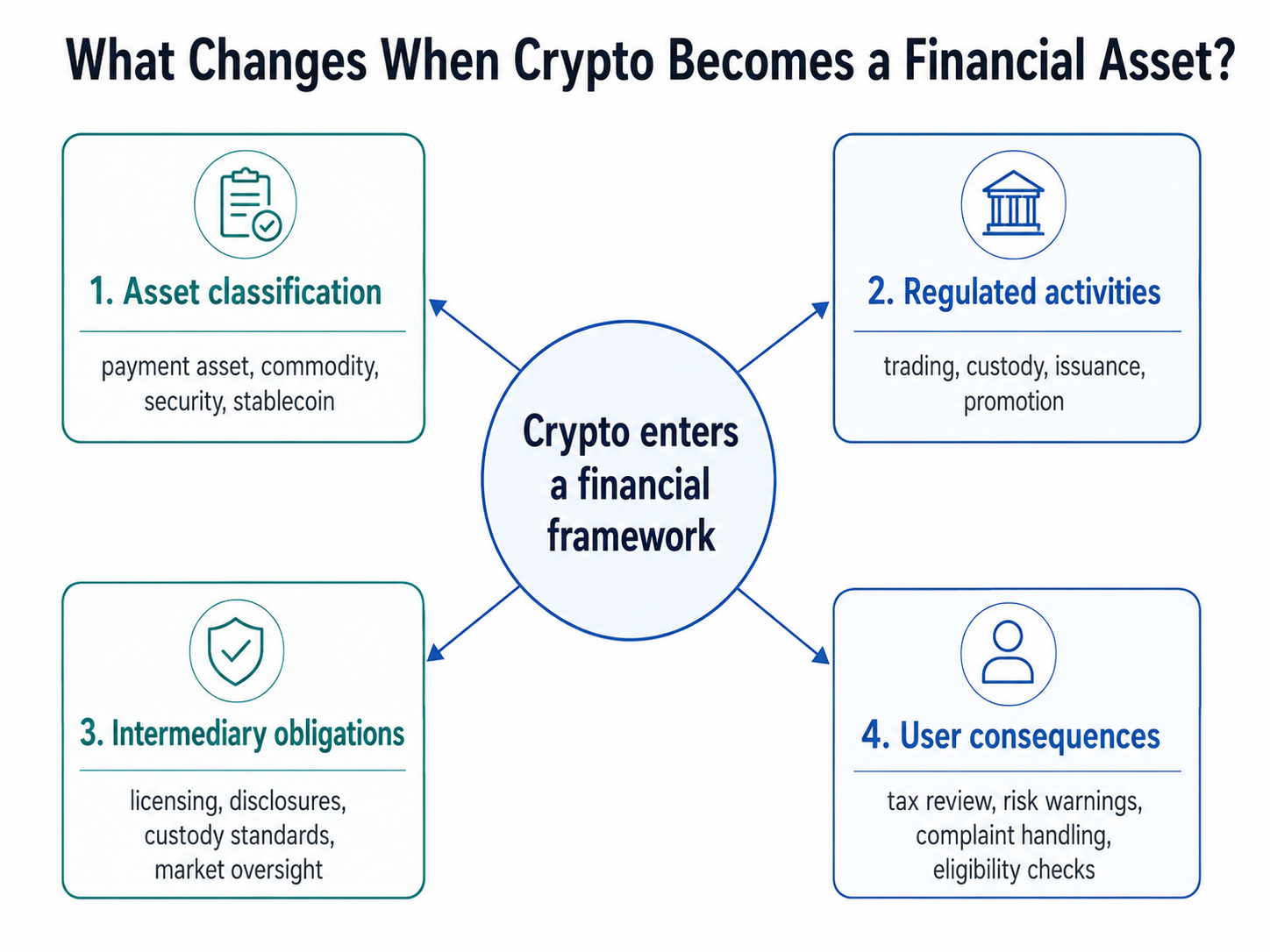

Một cách hiệu quả để hiểu việc phân loại lại là xem xét bốn câu hỏi riêng biệt.

| Lĩnh vực |

Câu hỏi trung tâm |

Tác động có thể xảy ra |

| Tài sản |

Token đại diện cho quyền gì? |

Phân loại thành tài sản thanh toán, hàng hóa, chứng khoán, stablecoin hoặc danh mục khác |

| Hoạt động |

Đang thực hiện hành động gì với token? |

Quy tắc về phát hành, giao dịch, quảng bá, staking, tư vấn hoặc lưu ký |

| Trung gian |

Ai cung cấp dịch vụ? |

Yêu cầu về cấp phép, quản trị, vốn, ghi nhận, hoặc phân tách tài sản |

| Người dùng |

Quyền bảo vệ và nghĩa vụ nào áp dụng? |

Công bố thông tin, quy trình giải quyết khiếu nại, báo cáo thuế, kiểm tra đủ điều kiện và cảnh báo rủi ro |

Khung này giúp tránh một sai lầm phổ biến: cho rằng một nhãn phân loại sẽ tạo ra kết quả giống nhau cho mọi token và giao dịch.

Ví dụ tại Vương quốc Anh, Đạo luật Dịch vụ và Thị trường Tài chính năm 2000 (Quy định về tài sản tiền điện tử) năm 2026 đã mở rộng phạm vi các hoạt động tiền điện tử thuộc quyền quản lý tương lai của Cơ quan Quản lý Tài chính. Các doanh nghiệp thực hiện hoạt động thuộc phạm vi sẽ phải xin cấp phép khi chế độ mới có hiệu lực vào ngày 25 tháng 10 năm 2027.

Quy định này ảnh hưởng đến hoạt động và nhà cung cấp dịch vụ, không chỉ tài sản số được xét riêng lẻ.

Trạng thái tài sản tài chính có khiến tiền điện tử trở thành chứng khoán không?

Không. Tài sản tài chính là khái niệm rộng, còn chứng khoán là danh mục pháp lý cụ thể hơn, thường bao gồm cổ phiếu, trái phiếu, giấy nợ và hợp đồng đầu tư.

Một tài sản tiền điện tử có thể đại diện cho chứng khoán, nhưng nhiều loại không phải. Diễn giải của Ủy ban Chứng khoán và Giao dịch Mỹ vào tháng 3 năm 2026 phân biệt chứng khoán số với các danh mục như hàng hóa số, vật phẩm số, công cụ số và một số stablecoin. Đồng thời, tài sản tiền điện tử không phải chứng khoán vẫn có thể bị áp dụng luật chứng khoán nếu được chào bán hoặc giao dịch như một hợp đồng đầu tư.

Điều này dẫn đến ba câu hỏi có thể có câu trả lời khác nhau:

-

Token có phải là chứng khoán không?

-

Token có được bán qua giao dịch chứng khoán không?

-

Dịch vụ liên quan có thuộc phạm vi luật tài chính khác không?

Tên token, mã giao dịch, giá hoặc Blockchain không tự trả lời được các câu hỏi này. Cơ quan quản lý có thể xem xét quyền tích hợp, phương thức phân phối, quảng bá, cam kết của nhà phát hành, chức năng mạng lưới và cấu trúc giao dịch.

Ví dụ thực tế

Giả sử một quốc gia trước đây chỉ giám sát nền tảng tiền điện tử về tuân thủ phòng chống rửa tiền. Sau đó, nước này ban hành chế độ dịch vụ tài chính bao gồm giao dịch và lưu ký tiền điện tử.

Blockchain không thay đổi. Người dùng vẫn có thể nạp tài sản và đặt lệnh gần như như cũ. Tuy nhiên, phía sau giao diện, nền tảng có thể cần cấp phép tài chính, phân tách tài sản khách hàng, quản trị mạnh hơn, giám sát lạm dụng thị trường, nguồn vốn và công bố thông tin tiêu chuẩn hóa.

Người dùng có thể nhận được thông tin rõ ràng hơn về ai nắm giữ tài sản, xử lý ra sao khi mất khả năng thanh toán, quy trình giải quyết khiếu nại và cơ quan quản lý nào giám sát nhà cung cấp.

Tuy nhiên, các biện pháp bảo vệ này không đảm bảo hoàn trả hoặc ngăn ngừa thua lỗ. Quy định có thể giảm rủi ro hành vi và vận hành nhất định, nhưng không thể loại bỏ biến động, tấn công mạng, gian lận, lỗi hợp đồng thông minh hoặc phá sản nhà cung cấp.

Việc phân loại có thay đổi thuế tiền điện tử không?

Có thể ảnh hưởng đến chính sách thuế, nhưng phân loại quản lý và phân loại thuế là quyết định riêng biệt.

Một chính phủ có thể xem tiền điện tử là tài sản tài chính theo luật thị trường nhưng vẫn đánh thuế chuyển nhượng như lợi nhuận tài sản, thu nhập khác, thu nhập doanh nghiệp hoặc danh mục khác. Việc phân loại lại không tự động xác lập mức thuế mới hoặc phương thức báo cáo mới.

Người dùng cần xác minh bốn điểm độc lập:

-

giao dịch nào tạo ra sự kiện chịu thuế;

-

cách tính lãi và lỗ;

-

thu nhập từ staking hoặc cho vay có được xử lý riêng không;

-

khi nào nghĩa vụ báo cáo bắt đầu.

Các tiêu đề về việc công nhận tài chính không nên được hiểu là xác nhận luật thuế đã thay đổi.

Lợi ích, giới hạn và các hiểu lầm

Phân loại chính thức có thể làm rõ cơ quan quản lý chịu trách nhiệm, nhà cung cấp nào cần cấp phép và tiêu chuẩn công bố thông tin hoặc lưu ký nào áp dụng. Sự chắc chắn pháp lý lớn hơn cũng giúp ngân hàng, quản lý tài sản, nhà cung cấp thanh toán và bên lưu ký xác định dịch vụ tiền điện tử có thể cung cấp.

Đổi lại, tuân thủ có thể trở nên phức tạp và tốn kém hơn. Một số nhà cung cấp có thể hạn chế sản phẩm, khách hàng hoặc khu vực. Khác biệt xuyên biên giới cũng tạo ra tình huống cùng một token được đối xử khác nhau ở các quốc gia khác nhau.

Quan trọng nhất, trở thành tài sản tài chính không khiến tiền điện tử thành tiền pháp định, loại bỏ rủi ro, đảm bảo bảo vệ của chính phủ hoặc chuyển đổi mọi token thành chứng khoán được quản lý.

Tóm tắt

Khi tiền điện tử trở thành tài sản tài chính, một số tài sản hoặc hoạt động sẽ bước vào khung tài chính chính thức hơn. Sự thay đổi này có thể ảnh hưởng đến phân loại, cấp phép, lưu ký, công bố thông tin, hành vi thị trường, tham gia tổ chức, bảo vệ người tiêu dùng và có thể cả thuế.

Câu hỏi tiếp theo đúng phải là: Quy định áp dụng cho tài sản, hoạt động, nhà cung cấp, người dùng và khu vực nào?

Năm chi tiết đó quyết định việc phân loại thay đổi gì trên thực tế.

Câu hỏi thường gặp

Trạng thái tài sản tài chính có khiến tiền điện tử thành tiền pháp định không?

Không. Tiền pháp định là loại tiền được công nhận chính thức và phải được chấp nhận trong hoàn cảnh nhất định theo luật quốc gia. Tiền điện tử có thể bước vào khung quản lý tài chính mà không trở thành tiền tệ chính thức của quốc gia.

Phân loại có khiến mọi nền tảng tiền điện tử đều được quản lý không?

Không tự động. Việc quản lý phụ thuộc vào hoạt động, vị trí, khách hàng và tài sản hỗ trợ của nền tảng. Một số doanh nghiệp có thể cần cấp phép, số khác vẫn ngoài phạm vi hoặc thuộc các quy định riêng.

Một token có thể có nhiều phân loại khác nhau không?

Có. Các khu vực pháp lý khác nhau có thể phân loại cùng một token khác nhau. Việc xử lý cũng phụ thuộc vào vấn đề liên quan đến bản thân token, cách bán ra hoặc dịch vụ liên quan.

Cổ phiếu token hóa vẫn là chứng khoán chứ?

Token đại diện hợp pháp cho cổ phiếu hoặc quyền vốn chủ sở hữu tương đương sẽ thường giữ đặc điểm của chứng khoán. Blockchain chỉ thay đổi cách đại diện hoặc ghi nhận, không nhất thiết thay đổi quyền pháp lý cơ sở.

Quy định có làm tiền điện tử an toàn không?

Không. Quy định có thể cải thiện công bố thông tin, thực hành lưu ký, quản trị và giám sát, nhưng không thể loại bỏ biến động thị trường, tấn công mạng, gian lận, lỗi vận hành hoặc rủi ro hợp đồng thông minh.