Penulis: Jae, PANews

Sebuah akhir dari siklus sering dimulai dari indikator yang paling halus.

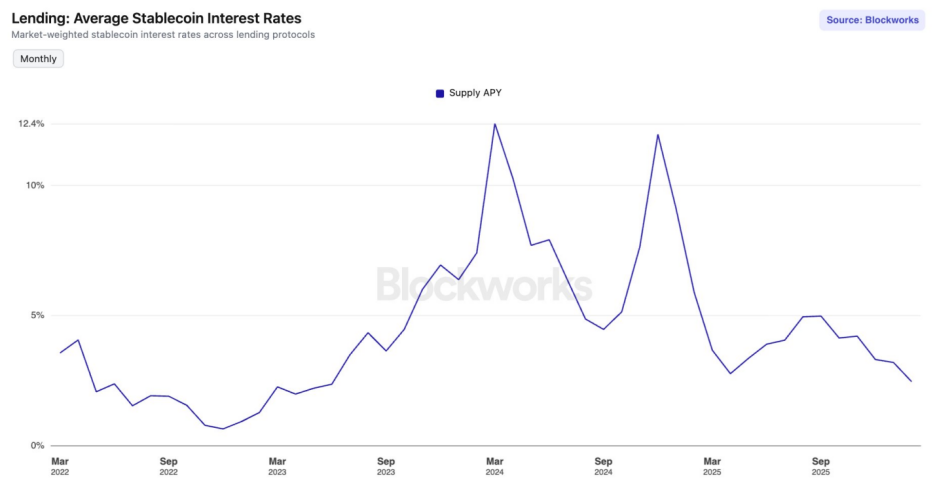

Sejak September 2025, pasar DeFi (Keuangan Terdesentralisasi) memasuki “musim dingin suku bunga”. Rata-rata hasil tahunan deposito stablecoin utama di protokol pinjaman terkemuka mencapai level terendah sejak Juni 2023.

Di Aave V3 di jaringan utama Ethereum, tingkat bunga deposito USDC dan USDT telah turun di bawah 2%. Sementara itu, tingkat hasil obligasi 10 tahun AS telah kembali ke 4,24%. Bagi para pemain DeFi yang telah melewati DeFi Summer dan terbiasa dengan APY tinggi, ini bukan sekadar penurunan angka, melainkan seperti lonceng kematian yang menandai berakhirnya sebuah siklus.

Apakah ini sekadar fluktuasi siklus, atau pasar sedang mengalami restrukturisasi secara struktural?

Ketidakseimbangan penawaran dan permintaan, kelebihan likuiditas memicu keruntuhan suku bunga

Dalam setengah tahun terakhir, kurva suku bunga protokol pinjaman utama menunjukkan tren penurunan terus-menerus, menandakan bahwa model suku bunga mereka sedang mengalami kolaps hasil yang dipicu oleh kelebihan penawaran.

Suku bunga adalah harga modal. Dasar fisik yang menentukan harga tersebut adalah jumlah pasokan modal.

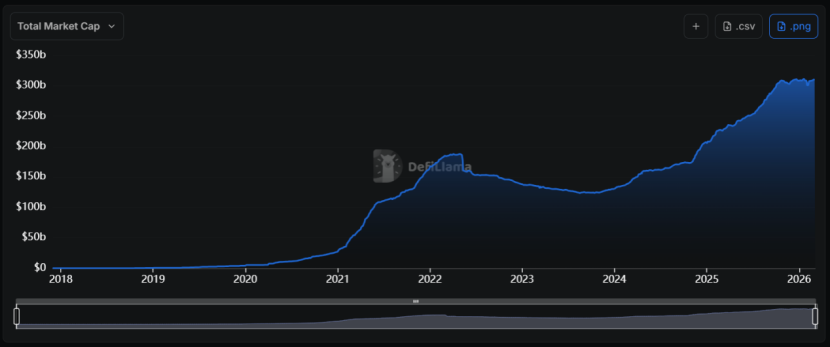

Mulai 2024, sektor stablecoin mengalami gelombang ekspansi yang belum pernah terjadi sebelumnya, dengan total kapitalisasi pasar meningkat dari kurang dari 130 miliar dolar menjadi lebih dari 310 miliar dolar, dengan tingkat pertumbuhan tahunan majemuk sekitar 55%.

Suku bunga adalah harga modal. Dasar fisik yang menentukan harga tersebut adalah jumlah pasokan modal.

Mulai 2024, sektor stablecoin mengalami gelombang ekspansi yang belum pernah terjadi sebelumnya, dengan total kapitalisasi pasar meningkat dari kurang dari 130 miliar dolar menjadi lebih dari 310 miliar dolar, dengan tingkat pertumbuhan tahunan majemuk sekitar 55%.

Masalahnya adalah, lonjakan pasokan ini tidak disertai dengan ekspansi permintaan on-chain yang seimbang.

Ketika pasokan suatu barang di pasar (likuiditas stablecoin) meningkat secara signifikan sementara permintaan tetap lemah, harga (suku bunga) pasti akan turun. Ini adalah prinsip dasar ekonomi, dan DeFi pun tidak terkecuali.

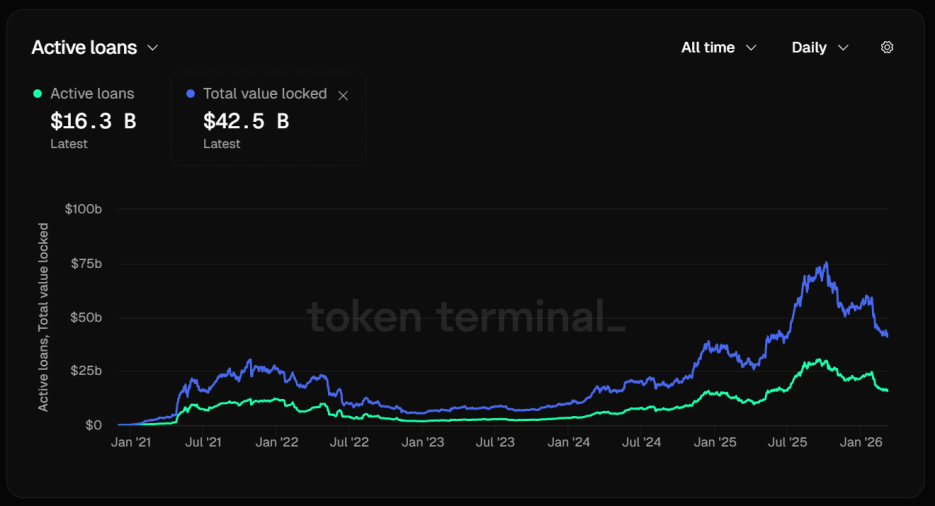

Sebagai contoh, di protokol utama Aave, utilisasi stablecoin sedang menurun secara signifikan. Hingga 12 Maret, total nilai terkunci (TVL) di Aave telah mencapai 42,5 miliar dolar.

Jika kita telusuri struktur dana, muncul angka yang mengkhawatirkan: pinjaman aktif hanya sebesar 16,3 miliar dolar. Lebih dari 60% aset yang disimpan dalam keadaan tidak digunakan, dan ketidakseimbangan penawaran dan permintaan secara langsung menyebabkan penurunan suku bunga yang cepat.

Ini berarti, dana hanya disimpan tanpa dipinjamkan, likuiditas sangat menumpuk, sehingga algoritma protokol harus secara otomatis menurunkan kurva suku bunga untuk menarik lebih banyak peminjam.

Masalahnya adalah, lonjakan pasokan ini tidak disertai dengan ekspansi permintaan on-chain yang seimbang.

Ketika pasokan suatu barang di pasar (likuiditas stablecoin) meningkat secara signifikan sementara permintaan tetap lemah, harga (suku bunga) pasti akan turun. Ini adalah prinsip dasar ekonomi, dan DeFi pun tidak terkecuali.

Sebagai contoh, di protokol utama Aave, utilisasi stablecoin sedang menurun secara signifikan. Hingga 12 Maret, total nilai terkunci (TVL) di Aave telah mencapai 42,5 miliar dolar.

Jika kita telusuri struktur dana, muncul angka yang mengkhawatirkan: pinjaman aktif hanya sebesar 16,3 miliar dolar. Lebih dari 60% aset yang disimpan dalam keadaan tidak digunakan, dan ketidakseimbangan penawaran dan permintaan secara langsung menyebabkan penurunan suku bunga yang cepat.

Ini berarti, dana hanya disimpan tanpa dipinjamkan, likuiditas sangat menumpuk, sehingga algoritma protokol harus secara otomatis menurunkan kurva suku bunga untuk menarik lebih banyak peminjam.

Namun, upaya ini tidak banyak membuahkan hasil. Di Aave V3, suku bunga dasar USDC dan USDT di jaringan utama Ethereum telah turun di bawah 2%, kontras tajam dengan pengembalian dua digit selama pasar bullish.

Pasar stablecoin terperangkap dalam “jebakan likuiditas”. Ketika pasar dipenuhi dana berbiaya rendah namun kekurangan peluang investasi berimbal tinggi, dana tersebut akan terkumpul di kolam protokol pinjaman.

Keruntuhan suku bunga, perlambatan pinjaman berulang menyebabkan leverage kehilangan momentum

Kejayaan suku bunga stablecoin di DeFi pada dasarnya didorong oleh “leverage”. Ketika aktivitas arbitrase di pasar kontrak berjangka perpetual melambat, permintaan pinjaman stablecoin akan menyusut dengan cepat, menyebabkan suku bunga turun drastis.

Dalam pasar bullish, sentimen bullish yang tinggi menyebabkan suku biaya dana positif dan tinggi, di mana para arbitrator melakukan lindung nilai tanpa risiko melalui strategi Delta netral “pinjam stablecoin untuk membeli spot + menjual kontrak perpetual”. Dalam proses ini, stablecoin adalah bahan bakar.

Namun, pasar derivatif baru-baru ini menunjukkan performa yang lesu. Di bursa terpusat utama (CEX), suku biaya dana BTC dan ETH sering kali negatif atau sangat rendah positif. Ini mencerminkan dominasi kekuatan bearish atau kehati-hatian ekstrem dari bullish.

Apapun penjelasannya, semuanya mengarah pada satu hasil: motivasi para arbitrator menurun.

Ketika tingkat biaya dana tahunan menurun secara signifikan, memperhitungkan biaya pinjaman dan biaya transaksi, laba bersih para arbitrator akan berkurang drastis. Permintaan mereka terhadap pinjaman stablecoin pun menurun secara tajam.

Sumber utama lain dari permintaan pinjaman stablecoin adalah pinjaman berulang. Strategi penghasilan ini biasanya dilakukan dengan menyimpan aset penghasil seperti sUSDe di Aave, meminjam USDC, lalu menukar USDC yang dipinjam menjadi lebih banyak sUSDe dan menyimpannya kembali.

Strategi ini pernah sangat populer karena saat itu hasil USDe mencapai 30%, sementara biaya pinjaman sekitar 10%, sehingga ada celah arbitrase sebesar 20 poin persentase.

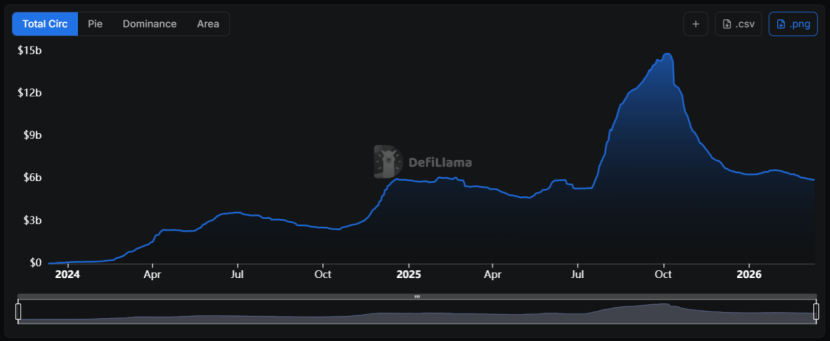

Namun, setelah peristiwa “1011”, spread hasil ini menyempit secara katastrofik, dan USDe mencapai batas skalabilitasnya, dari hampir 15 miliar dolar turun ke sekitar 6 miliar dolar saat ini.

Namun, upaya ini tidak banyak membuahkan hasil. Di Aave V3, suku bunga dasar USDC dan USDT di jaringan utama Ethereum telah turun di bawah 2%, kontras tajam dengan pengembalian dua digit selama pasar bullish.

Pasar stablecoin terperangkap dalam “jebakan likuiditas”. Ketika pasar dipenuhi dana berbiaya rendah namun kekurangan peluang investasi berimbal tinggi, dana tersebut akan terkumpul di kolam protokol pinjaman.

Keruntuhan suku bunga, perlambatan pinjaman berulang menyebabkan leverage kehilangan momentum

Kejayaan suku bunga stablecoin di DeFi pada dasarnya didorong oleh “leverage”. Ketika aktivitas arbitrase di pasar kontrak berjangka perpetual melambat, permintaan pinjaman stablecoin akan menyusut dengan cepat, menyebabkan suku bunga turun drastis.

Dalam pasar bullish, sentimen bullish yang tinggi menyebabkan suku biaya dana positif dan tinggi, di mana para arbitrator melakukan lindung nilai tanpa risiko melalui strategi Delta netral “pinjam stablecoin untuk membeli spot + menjual kontrak perpetual”. Dalam proses ini, stablecoin adalah bahan bakar.

Namun, pasar derivatif baru-baru ini menunjukkan performa yang lesu. Di bursa terpusat utama (CEX), suku biaya dana BTC dan ETH sering kali negatif atau sangat rendah positif. Ini mencerminkan dominasi kekuatan bearish atau kehati-hatian ekstrem dari bullish.

Apapun penjelasannya, semuanya mengarah pada satu hasil: motivasi para arbitrator menurun.

Ketika tingkat biaya dana tahunan menurun secara signifikan, memperhitungkan biaya pinjaman dan biaya transaksi, laba bersih para arbitrator akan berkurang drastis. Permintaan mereka terhadap pinjaman stablecoin pun menurun secara tajam.

Sumber utama lain dari permintaan pinjaman stablecoin adalah pinjaman berulang. Strategi penghasilan ini biasanya dilakukan dengan menyimpan aset penghasil seperti sUSDe di Aave, meminjam USDC, lalu menukar USDC yang dipinjam menjadi lebih banyak sUSDe dan menyimpannya kembali.

Strategi ini pernah sangat populer karena saat itu hasil USDe mencapai 30%, sementara biaya pinjaman sekitar 10%, sehingga ada celah arbitrase sebesar 20 poin persentase.

Namun, setelah peristiwa “1011”, spread hasil ini menyempit secara katastrofik, dan USDe mencapai batas skalabilitasnya, dari hampir 15 miliar dolar turun ke sekitar 6 miliar dolar saat ini.

Hasil USDe sangat bergantung pada skala posisi bearish di pasar. Karena total posisi terbuka (Open Interest) di pasar kontrak perpetual terbatas, ketika skala USDe membesar sampai tingkat tertentu, posisi bearish yang diperlukan untuk hedging akan menurunkan suku bunga pasar secara keseluruhan, sehingga menekan hasil USDe.

Bagi trader biasa, penurunan hasil sUSDe akan mengurangi selisih strategi mereka. Penurunan permintaan mereka terhadap posisi leverage juga akan semakin mengurangi kebutuhan mereka terhadap jaminan stablecoin.

Ini adalah siklus negatif yang memperkuat diri sendiri: penurunan permintaan → penurunan suku bunga → permintaan semakin menurun.

Perubahan preferensi risiko di pasar kripto, dana lebih mencari kepastian

Penurunan preferensi risiko secara umum di pasar kripto adalah faktor penting lain yang menyebabkan suku bunga stablecoin menurun.

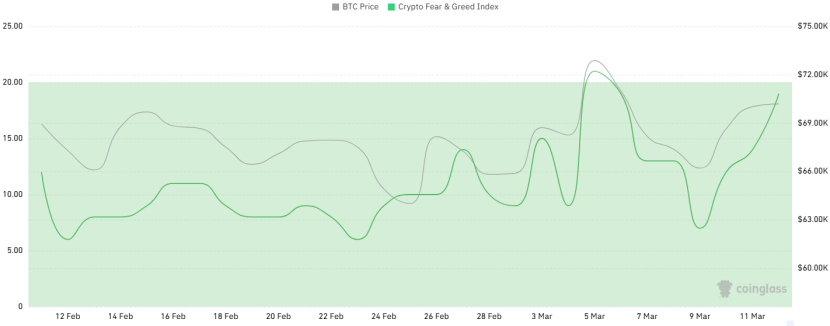

Dalam sebulan terakhir, indeks ketakutan dan keserakahan (Fear & Greed Index) sering mencapai zona “ketakutan ekstrem”, bahkan saat harga BTC tetap di sekitar 70.000 dolar, suasana hati pasar tidak menunjukkan perbaikan yang berkelanjutan.

Hasil USDe sangat bergantung pada skala posisi bearish di pasar. Karena total posisi terbuka (Open Interest) di pasar kontrak perpetual terbatas, ketika skala USDe membesar sampai tingkat tertentu, posisi bearish yang diperlukan untuk hedging akan menurunkan suku bunga pasar secara keseluruhan, sehingga menekan hasil USDe.

Bagi trader biasa, penurunan hasil sUSDe akan mengurangi selisih strategi mereka. Penurunan permintaan mereka terhadap posisi leverage juga akan semakin mengurangi kebutuhan mereka terhadap jaminan stablecoin.

Ini adalah siklus negatif yang memperkuat diri sendiri: penurunan permintaan → penurunan suku bunga → permintaan semakin menurun.

Perubahan preferensi risiko di pasar kripto, dana lebih mencari kepastian

Penurunan preferensi risiko secara umum di pasar kripto adalah faktor penting lain yang menyebabkan suku bunga stablecoin menurun.

Dalam sebulan terakhir, indeks ketakutan dan keserakahan (Fear & Greed Index) sering mencapai zona “ketakutan ekstrem”, bahkan saat harga BTC tetap di sekitar 70.000 dolar, suasana hati pasar tidak menunjukkan perbaikan yang berkelanjutan.

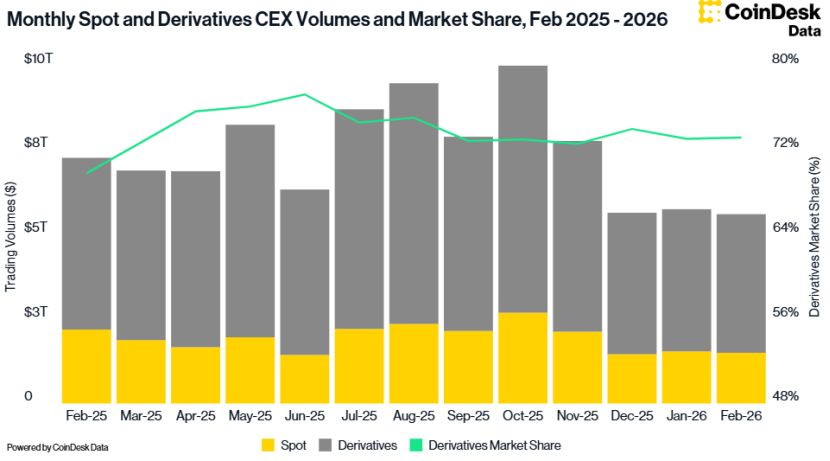

Data CoinDesk juga menunjukkan, volume transaksi di CEX pada Februari menurun 2,41%, menjadi 5,61 triliun dolar, terendah sejak Oktober 2024.

Data CoinDesk juga menunjukkan, volume transaksi di CEX pada Februari menurun 2,41%, menjadi 5,61 triliun dolar, terendah sejak Oktober 2024.

Penurunan preferensi risiko mendorong investor beralih ke pasar yang lebih pasti.

Sejak Januari 2024, tingkat suku bunga dana federal Reserve (Fed Funds Rate) tetap di atas 3,6%. Meski pasar memperkirakan akan ada pelonggaran suku bunga secara moderat di masa depan, tingkat suku bunga aktual tetap tinggi.

Penurunan preferensi risiko mendorong investor beralih ke pasar yang lebih pasti.

Sejak Januari 2024, tingkat suku bunga dana federal Reserve (Fed Funds Rate) tetap di atas 3,6%. Meski pasar memperkirakan akan ada pelonggaran suku bunga secara moderat di masa depan, tingkat suku bunga aktual tetap tinggi.

Lingkungan makro ini juga memberi tekanan besar terhadap suku bunga stablecoin di DeFi. Ketika hasil obligasi AS tanpa risiko lebih tinggi daripada suku bunga deposito DeFi, tanpa adanya premi risiko, investor rasional akan menarik dana dari protokol on-chain atau mengalihkan ke protokol yang didukung RWA (aset dunia nyata).

Dalam musim dingin suku bunga ini, tidak semua protokol mengalami penurunan. Sky (sebelumnya MakerDAO) membangun “parit perlindungan hasil” yang unik.

Berbeda dengan Aave yang lebih bergantung pada permintaan pinjaman on-chain, Sky mendapatkan hasil dari portofolio RWA yang matang senilai 1,5 miliar dolar. Aset-aset ini termasuk obligasi AS, surat utang perusahaan kelas AAA, yang tidak terpengaruh oleh fluktuasi pasar kripto dan menyediakan arus kas dasar yang stabil.

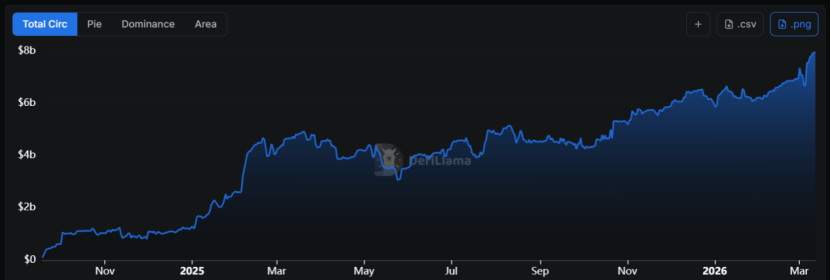

Model konversi RWA menjadi jaminan dasar ini mendorong pasokan USDS meningkat 68% per tahun setiap bulan, dengan kapitalisasi pasar mendekati 8 miliar dolar.

Lingkungan makro ini juga memberi tekanan besar terhadap suku bunga stablecoin di DeFi. Ketika hasil obligasi AS tanpa risiko lebih tinggi daripada suku bunga deposito DeFi, tanpa adanya premi risiko, investor rasional akan menarik dana dari protokol on-chain atau mengalihkan ke protokol yang didukung RWA (aset dunia nyata).

Dalam musim dingin suku bunga ini, tidak semua protokol mengalami penurunan. Sky (sebelumnya MakerDAO) membangun “parit perlindungan hasil” yang unik.

Berbeda dengan Aave yang lebih bergantung pada permintaan pinjaman on-chain, Sky mendapatkan hasil dari portofolio RWA yang matang senilai 1,5 miliar dolar. Aset-aset ini termasuk obligasi AS, surat utang perusahaan kelas AAA, yang tidak terpengaruh oleh fluktuasi pasar kripto dan menyediakan arus kas dasar yang stabil.

Model konversi RWA menjadi jaminan dasar ini mendorong pasokan USDS meningkat 68% per tahun setiap bulan, dengan kapitalisasi pasar mendekati 8 miliar dolar.

Hingga saat ini, suku bunga sUSDS tetap sekitar 3,75%, menjadi “lantai” hasil on-chain. Di vault yang terkait USDC dan USDT, tingkat bunga deposito bisa mencapai lebih dari 5%.

Ini menjadikan Sky berperan seperti “platform suku bunga acuan”. Sebaliknya, suku bunga aset serupa di Aave hampir tidak kompetitif.

Dari sini terlihat bahwa, Sky sedang bertransformasi dari sekadar protokol stablecoin menjadi “pengelola aset penghasilan tetap”, memanfaatkan portofolio RWA besar untuk mengimbangi risiko penurunan pasar kripto. Ketika permintaan di DeFi menurun, mereka dapat memperoleh hasil dari pasar keuangan tradisional.

Bagi investor, belajar menilai dasar aset di balik hasil—apakah berasal dari dividen obligasi pemerintah atau dari premi volatilitas pasar futures—akan menjadi pelajaran wajib dalam siklus ini. Strategi pun harus beralih dari “memburu APY” ke “mencari eksposur risiko yang berbeda”.

“Musim dingin suku bunga” bukan hanya hasil fluktuasi siklus, tetapi juga proses menyusutnya gelembung DeFi.

Mungkin seperti tahun 2023 yang memupuk kemakmuran di 2024, penurunan suku bunga ini juga bisa menjadi energi cadangan bagi DeFi untuk melompat lebih tinggi di masa depan.

Hingga saat ini, suku bunga sUSDS tetap sekitar 3,75%, menjadi “lantai” hasil on-chain. Di vault yang terkait USDC dan USDT, tingkat bunga deposito bisa mencapai lebih dari 5%.

Ini menjadikan Sky berperan seperti “platform suku bunga acuan”. Sebaliknya, suku bunga aset serupa di Aave hampir tidak kompetitif.

Dari sini terlihat bahwa, Sky sedang bertransformasi dari sekadar protokol stablecoin menjadi “pengelola aset penghasilan tetap”, memanfaatkan portofolio RWA besar untuk mengimbangi risiko penurunan pasar kripto. Ketika permintaan di DeFi menurun, mereka dapat memperoleh hasil dari pasar keuangan tradisional.

Bagi investor, belajar menilai dasar aset di balik hasil—apakah berasal dari dividen obligasi pemerintah atau dari premi volatilitas pasar futures—akan menjadi pelajaran wajib dalam siklus ini. Strategi pun harus beralih dari “memburu APY” ke “mencari eksposur risiko yang berbeda”.

“Musim dingin suku bunga” bukan hanya hasil fluktuasi siklus, tetapi juga proses menyusutnya gelembung DeFi.

Mungkin seperti tahun 2023 yang memupuk kemakmuran di 2024, penurunan suku bunga ini juga bisa menjadi energi cadangan bagi DeFi untuk melompat lebih tinggi di masa depan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.