撰文:Bitget Wallet

Perang membuat dunia melihat reruntuhan, tetapi modal hanya fokus pada harga.

Ketika konflik di Timur Tengah kembali memanas, rekan di Dubai mengirimkan kabar tentang serangan dan alarm pertahanan udara, langit yang ditembakkan misil adalah takdir yang menunggu manusia.

Di garis waktu yang tak terlihat ini, pasar keuangan global mulai menghitung ulang: ke mana harga minyak harus naik? Apakah emas akan terus melonjak? Kapan pasar saham akan menyentuh dasar dan rebound?

Modal tidak berbelas kasihan, juga tidak marah. Ia hanya dengan tenang melakukan satu hal—menetapkan harga terhadap ketidakpastian. Bagi kebanyakan orang, itu tak terlihat, tak bisa diraba, logikanya dingin, iramanya kejam.

Namun di masa yang penuh gejolak, memahami logika operasi modal dan penetapan harga risiko mungkin adalah satu-satunya garis pertahanan terakhir antara orang biasa dan arus besar sejarah. Melihat kembali konflik geopolitik manusia dan sejarah keuangan, kamu akan menemukan sebuah pola yang hampir tak pernah berubah: di hadapan perang, pasar modal selalu mengulang cerita yang sama, dan selama 36 tahun terakhir, cerita ini telah dipentaskan secara lengkap sebanyak empat kali.

Modal paling takut bukanlah konflik, melainkan “menunggu”

Dari Perang Teluk 1991, Perang Irak 2003, hingga konflik Rusia-Ukraina 2022, skenario selalu sama. Ketiga krisis geopolitik besar ini menggambarkan pola penetapan harga pasar modal dalam fase “perencanaan—meletus—kejelasan”.

Pasar keuangan pada dasarnya adalah mesin diskonto ekspektasi. Ketika konflik dalam fase perencanaan, ketakutan terhadap pasokan yang tidak pasti akan mendorong harga minyak dan emas ke level tertinggi, sementara pasar saham anjlok tajam. Namun, di Wall Street ada satu aturan keras: “Beli saat suara meriam terdengar (Buy to the sound of cannons)”.

Begitu suara meriam pertama (atau situasi menjadi jelas), ketidakpastian terbesar pun teratasi. Aset safe haven biasanya cepat mencapai puncak dan kemudian turun kembali, sementara pasar saham akan melakukan rebound tajam dalam bentuk V yang dalam. Perang mungkin masih berlangsung, tetapi kepanikan terhadap modal telah berakhir.

Berikut analisis mendalam tentang perubahan pasar modal dalam ketiga peristiwa sejarah ini:

1. Perang Teluk 1990-1991: Reaksi V klasik dan guncangan minyak

Perang ini adalah studi kasus klasik dalam sejarah keuangan modern untuk menganalisis dampak geopolitik, menggambarkan secara sempurna prinsip “ekspektasi beli, kenyataan jual”.

- Masa perencanaan krisis (Agustus 1990 - Januari 1991): kepanikan dan perlindungan

- Harga minyak melambung: Setelah Irak menyerbu Kuwait, pasar mengalami kepanikan ekstrem dan pasokan minyak dari Timur Tengah terhenti. Dalam dua bulan, harga minyak internasional dari sekitar 20 dolar AS per barel melonjak lebih dari dua kali lipat, ke atas 40 dolar.

- Pasar saham anjlok: Karena lonjakan harga minyak dan bayang-bayang perang, indeks S&P 500 AS jatuh hampir 20% dari Juli hingga Oktober 1990.

- Kejutan saat bom meledak (17 Januari 1991): perubahan pasar yang tak terduga

- Saat operasi “Sandstorm” yang dipimpin militer AS dimulai, pasar menunjukkan pergerakan yang sangat berlawanan intuisi: karena kemajuan perang sangat dominan, ketidakpastian langsung hilang.

- Harga minyak anjlok: Pada hari perang dimulai, harga minyak mencatat salah satu penurunan harian terbesar dalam sejarah (lebih dari 30%).

- Kegembiraan pasar saham: Indeks S&P 500 melonjak hari itu, memulai rebound V yang tajam, dan dalam enam bulan, mengembalikan seluruh kerugian dan bahkan mencatat rekor tertinggi baru.

2. Perang Irak 2003: Beban panjang yang berakhir lega

Perang Irak 2003, yang dipadukan dengan sisa gelembung internet dan ketakutan keamanan pasca 9/11, menunjukkan reaksi pasar sebagai bentuk “rasa lega dari rasa sakit yang panjang”.

- Masa perencanaan krisis (akhir 2002 - Maret 2003): luka yang dipotong perlahan

- Dalam bulan-bulan ketegangan diplomatik dan persiapan perang, pasar seperti burung yang ketakutan. Indeks S&P 500 terus menurun, dan modal global mengalir besar ke emas dan obligasi AS sebagai safe haven.

- Harga minyak perlahan naik dari sekitar 25 dolar ke hampir 40 dolar karena ekspektasi perang dan faktor lain seperti mogok kerja di Venezuela.

- Kejutan saat bom meledak (20 Maret 2003): berita buruk berakhir dan menjadi berita baik

- Ironisnya, titik terendah pasar AS terjadi seminggu sebelum perang dimulai (sekitar 11 Maret 2003).

- Saat misil benar-benar menghantam Baghdad, pasar malah menganggapnya sebagai “berita buruk berakhir”. Pasar saham pun cepat menguat, memulai bull market selama empat tahun. Emas dan aset safe haven lainnya pun cepat meredup setelah perang berjalan lancar.

3. Konflik Rusia-Ukraina 2022: Gelombang inflasi super dan gangguan rantai pasok

Berbeda dari dua perang Timur Tengah sebelumnya (yang cepat dimenangkan AS dan tidak menyebabkan kerusakan jangka panjang pada rantai pasok global), konflik Rusia-Ukraina memiliki dampak yang jauh lebih dalam dan berat, mengubah logika makroekonomi dasar.

- Krisis meletus (Februari 2022): badai komoditas epik

- Rusia adalah raksasa energi dan logam industri, Ukraina adalah “lumbung pangan Eropa”. Setelah konflik pecah, harga Brent mencapai lebih dari 130 dolar per barel; harga gas alam Eropa melambung berkali-kali lipat; harga gandum, nikel, dan komoditas lain mencatat rekor tertinggi.

- Dampak berkelanjutan: inflasi melonjak dan kebijakan moneter ketat

- Pasar saham dan obligasi keduanya jatuh: dampak paling mematikan dari konflik ini adalah menghancurkan rantai pasok global yang rapuh pasca pandemi, memicu inflasi tertinggi selama 40 tahun di Eropa dan Amerika.

- Untuk melawan “inflasi impor” yang dipicu perang geopolitik ini, Federal Reserve terpaksa memulai siklus kenaikan suku bunga paling agresif dalam sejarah. Hasilnya, pada 2022 terjadi fenomena langka “keduanya jatuh bersamaan” (saham dan obligasi), dengan indeks Nasdaq anjlok lebih dari 30%.

Ilusi mematikan: Jangan pernah coba cari keuntungan dari “perang”

Mari kita tarik garis waktu kembali ke kenyataan.

Ketegangan mendadak di Timur Tengah saat ini kembali mendorong pasar modal global ke fase “pengujian tekanan” yang penuh ketidakpastian.

Dari sudut pandang rantai transmisi ekonomi makro, ancaman utama konflik Timur Tengah terhadap pasar modal adalah “gangguan rantai pasok fisik → lonjakan harga energi → rebound inflasi global → bank sentral harus mempertahankan kebijakan ketat → keruntuhan aset risiko”.

Analisis rantai reaksi pasar modal

- Minyak mentah internasional: pusat badai

Rantai reaksi: Timur Tengah mengendalikan nyawa minyak dunia (terutama Selat Hormuz dan jalur utama). Jika konflik membesar atau meluas ke negara penghasil minyak utama, pasar akan langsung memperhitungkan “premi risiko geopolitik”. Ini akan menyebabkan harga Brent dan WTI melonjak secara impulsif dalam waktu singkat.

Dampak mendalam: Minyak adalah sumber dari segala industri. Lonjakan harga minyak tidak hanya menaikkan biaya penerbangan, logistik, dan industri kimia, tetapi juga sebagai “inflasi impor” yang langsung mengancam indeks harga konsumen (CPI) yang baru pulih.

- Logam mulia (emas/perak): perlindungan terakhir yang tradisional

Rantai reaksi: Saat menghadapi perang, gejolak geopolitik, dan potensi inflasi buruk, dana secara naluriah akan mengalir ke emas. Harga emas biasanya melonjak sebelum dan awal konflik, mencatat rekor sementara bahkan rekor sejarah; perak, yang juga memiliki sifat industri, volatilitasnya lebih besar.

Dampak mendalam: Perlu diingat, lonjakan emas seringkali didorong oleh sentimen. Jika situasi menjadi lebih jelas (meskipun konflik tetap berlangsung), sentimen safe haven akan surut, dan harga emas mudah mengalami koreksi dari puncaknya, kembali ke logika penetapan harga yang didominasi oleh suku bunga riil dolar AS.

- Pasar saham AS: hantu inflasi dan “penilaian berkurang”

Rantai reaksi: Perang umumnya bersifat negatif untuk pasar saham AS. Indeks volatilitas (VIX) akan melonjak cepat, dana akan keluar dari saham teknologi dengan valuasi tinggi (seperti AI dan semikonduktor), dan mengalir ke sektor pertahanan, energi tradisional, dan utilitas.

Dampak mendalam: Yang paling ditakuti pasar saham bukanlah tembakan di Timur Tengah, melainkan inflasi yang dipicu perang. Jika harga minyak melonjak dan menyebabkan CPI AS tetap tinggi, Federal Reserve akan menunda penurunan suku bunga atau bahkan kembali menaikkan suku bunga. Pengurangan likuiditas makro ini akan memberi pukulan berat pada valuasi saham teknologi, terutama Nasdaq, yang bisa turun lebih dari 30% tahun itu.

- Pasar kripto: likuiditas aset risiko tinggi tersedot

Rantai reaksi: Meski Bitcoin sering disebut sebagai “emas digital”, dalam krisis geopolitik nyata (seperti awal konflik Rusia-Ukraina dan eskalasi di Timur Tengah), performa pasar kripto lebih mirip indeks Nasdaq yang sangat elastis.

Dampak mendalam: Saat panik perang, institusi Wall Street cenderung menjual aset paling likuid dan berisiko tinggi terlebih dahulu untuk likuidasi, dan pasar kripto sering menjadi sasaran utama, mengalami penurunan. Altcoin akan menghadapi kekurangan likuiditas. Namun, jika konflik menyebabkan keruntuhan mata uang fiat di wilayah tertentu atau sistem perbankan tradisional terganggu, aset kripto yang memiliki sifat anti sensor dan tanpa batasan geografis akan menjadi pilihan perlindungan sebagian dana safe haven.

Dari tiga konflik geopolitik sejarah ini, kita bisa menyusun pola utama bagi orang biasa dalam menghadapi krisis geopolitik:

- “Ketidakpastian” adalah pembunuh terbesar: Penurunan pasar saham paling parah hampir selalu terjadi saat masa perencanaan dan pertempuran sebelum perang meletus. Begitu perang benar-benar terjadi (terutama saat situasi menjadi lebih pasti), pasar cenderung rebound. Ini menguatkan pepatah Wall Street: “Beli saat suara meriam terdengar”.

- Perangkap “penerimaan” komoditas besar: Sebelum dan awal perang, minyak dan emas sering didorong ke harga yang tak masuk akal karena kepanikan. Tapi jika perang tidak secara nyata memutus rantai pasok fisik secara jangka panjang (seperti perang Teluk dan Irak), harga akan cepat terjun setelah perang dimulai. Memburu harga tinggi secara buta sangat berisiko menjadi “penerima” kerugian dari institusi besar.

- Bedakan “guncangan emosional” dan “kerusakan fundamental”: Jika perang hanya guncangan emosional (misalnya konflik lokal yang tidak seimbang kekuatannya), pasar akan cepat pulih. Tapi jika perang menyebabkan kerusakan rantai pasok utama (seperti krisis energi/pangan akibat konflik Rusia-Ukraina), hal ini akan mengubah penetapan harga global melalui “inflasi dan kenaikan suku bunga”, dan masa sulit pasar akan berlangsung sangat lama.

Sejarah tidak akan berulang secara persis, tetapi selalu mengikuti pola yang sama. Dalam mengamati pergerakan modal saat ini, kita harus tenang dan bertanya: apakah konflik ini sementara dan menimbulkan kepanikan emosional, atau benar-benar akan mengubah siklus inflasi dan suku bunga global secara fundamental?

Perang geopolitik tidak mengikuti aturan pasti, satu pernyataan gencar gencar di malam hari bisa membuat posisi leverage tinggi yang membeli di atas langsung hancur. Dalam krisis, prinsip utama adalah melindungi modal.

Strategi bertahan di masa penuh gejolak: Bagaimana orang biasa menata posisi?

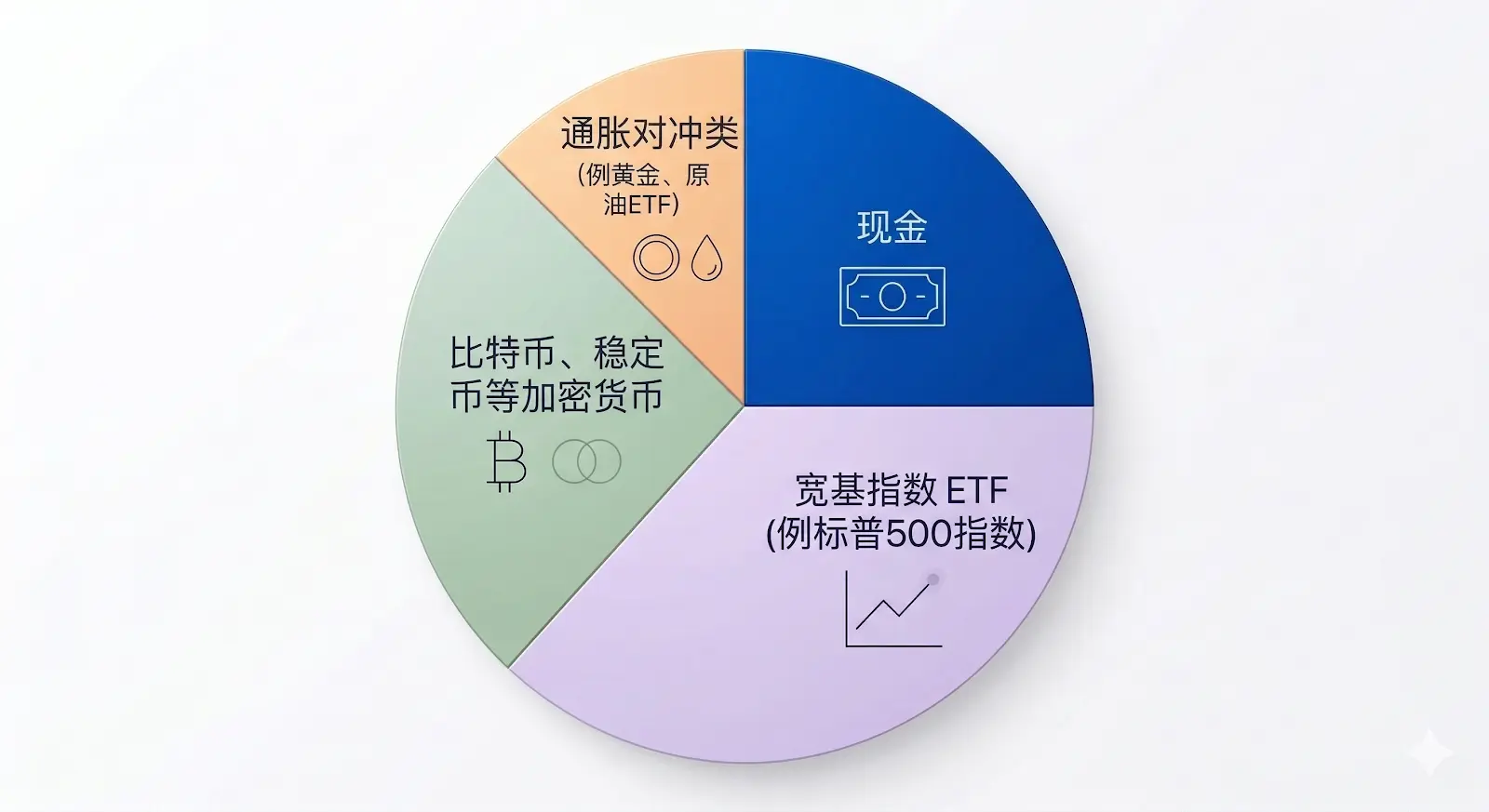

Di bawah bayang-bayang perang dan inflasi, tujuan utama investor biasa harus beralih dari “mencari keuntungan tinggi” ke “melindungi modal, melawan inflasi, mengantisipasi risiko ekstrem”. Berikut strategi “bertahan dan serang” untuk menyusun kembali portofolio:

Strategi 1: Bangun benteng kas (20%-30%)

- Cara: Tambah kepemilikan kas dan setara kas (misalnya deposito dolar berimbal tinggi, obligasi jangka pendek, reksa dana pasar uang).

- Logika: Dalam krisis, likuiditas adalah nyawa. Memiliki cukup kas tidak hanya menjamin kebutuhan hidup saat harga melambung, tetapi juga memberi peluang membeli aset berkualitas saat harga jatuh.

Strategi 2: Beli “asuransi” inflasi (10%-15%)

- Cara: Alokasikan ke ETF emas, emas fisik, atau ETF energi kecil.

- Logika: Dana ini bukan untuk cepat kaya, tetapi sebagai lindung nilai. Jika perang menyebabkan pasokan minyak terhenti dan harga melonjak, kenaikan emas dan energi akan menutupi biaya hidup yang meningkat. Jangan serakah dan beli saat berita sedang ramai-ramai.

Strategi 3: Persempit garis pertempuran, pertahankan aset inti (30%-40%)

- Cara: Jual saham berutang tinggi dan perusahaan yang belum menguntungkan, fokus ke ETF indeks luas (misalnya S&P 500) atau perusahaan besar dengan arus kas kuat.

- Logika: Dalam perang, risiko black swan untuk satu saham sangat tinggi (misalnya rantai pasok putus dan bangkrut). Mengandalkan indeks luas adalah cara memanfaatkan ketahanan ekonomi dan kekuatan sistem secara keseluruhan. Dengan konsisten investasi rutin dan mengabaikan kerugian jangka pendek, krisis bisa menjadi peluang jangka panjang.

Strategi 4: “De-risking” aset kripto (untuk pengguna Web3)

- Cara: Kurangi posisi altcoin dan meme coin yang sangat volatil; alihkan dana ke Bitcoin (BTC) sebagai posisi dasar jangka panjang, atau ke stablecoin dolar (USDC/USDT) yang disimpan di platform terpercaya untuk mendapatkan bunga. Jika risiko geopolitik dianggap terkendali, bisa alokasikan 10-30% ke meme coin untuk peluang alpha.

- Logika: Krisis likuiditas akibat perang lebih berdampak besar pada koin kecil. Stablecoin saat krisis bisa menjadi lindung dan menyediakan likuiditas lebih fleksibel dibanding bank tradisional.

Garis merah yang tidak boleh dilanggar

- Jangan pernah gunakan leverage: Perubahan geopolitik sangat cepat, satu pernyataan damai bisa membuat minyak turun 10%. Dalam trading leverage, kamu mungkin tidak sempat menunggu kemenangan jangka panjang dan langsung bangkrut saat gejolak.

- Jauhi mental “cari keuntungan dari perang”: Informasi di pasar sangat tidak adil. Saat kamu melihat situasi memburuk dan ingin membeli aset tertentu, institusi Wall Street biasanya sudah siap “ambil untung dan jual fakta”.

Di tengah gempa makro besar, senjata terkuat orang biasa bukanlah prediksi akurat, melainkan akal sehat, kesabaran, dan neraca keuangan yang sehat.

Perang akan berakhir, reruntuhan akan dibangun kembali.

Di puncak kepanikan ekstrem, tindakan paling tidak manusiawi adalah tetap tenang, dan yang paling berbahaya adalah panik jualan. Ingatlah pepatah lama di dunia investasi: Jangan pernah bertaruh kiamat—karena bahkan jika kamu menang, tidak ada yang membayar.

Harapan terbesar kita tetaplah perdamaian, keluarga yang terpisah kembali bersatu, dan dunia yang damai.