*Hilangkan Judul Asli ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’

Pendahuluan

Artikel ini merupakan bagian pertama dari seri empat bagian yang bertujuan mengupas kompleksitas ekosistem stablecoin. Mekanisme stablecoin sangat rumit, dan belum tersedia sumber edukasi terpadu yang merangkum mekanisme, risiko, serta kompromi berbagai stablecoin secara komprehensif. Seri ini hadir untuk mengisi kekosongan tersebut. Berdasarkan dokumentasi penerbit, dashboard onchain, dan penjelasan tim proyek, panduan ini memberikan kerangka penilaian stablecoin bagi investor.

Bagian Pertama memperkenalkan stablecoin, mencakup desain dan sejarahnya. Tiga artikel berikutnya masing-masing membahas salah satu dari tiga kategori stablecoin utama:

- Stablecoin yang didukung fiat (Bagian II)

- Stablecoin didukung multi-kolateral (Bagian III)

- Dolar sintetis (Bagian IV)

Setiap artikel membahas pengelolaan cadangan stablecoin, peluang imbal hasil dan insentif, kemudahan akses token serta integrasi native, dan ketahanan token berdasarkan tata kelola serta kepatuhan. Artikel-artikel ini juga menyoroti ketergantungan eksternal dan mekanisme peg yang menentukan apakah stablecoin mampu mempertahankan paritas saat pasar mengalami tekanan.

Bagian Kedua mengulas stablecoin yang didukung fiat, desain yang paling dominan dan sederhana. Bagian Ketiga dan Keempat membedah tipe stablecoin yang lebih kompleks, yaitu stablecoin didukung multi-kolateral dan dolar sintetis. Analisis mendalam ini menyajikan kerangka menyeluruh bagi investor untuk memahami asumsi, kompromi, dan eksposur yang melekat pada tiap tipe stablecoin.

Silakan lanjutkan membaca Bagian Pertama dari seri ini.

Stablecoin: Momen ChatGPT di Dunia Kripto

Kelahiran stablecoin menjadi titik balik penting bagi industri kripto. Pemerintah, korporasi, dan pengguna ritel kini menyadari keunggulan efisiensi sistem keuangan global melalui teknologi blockchain.1 Perkembangan kripto telah membuktikan bahwa blockchain mampu menjadi alternatif nyata terhadap infrastruktur keuangan tradisional, menghadirkan transfer nilai digital secara global dan real-time—dalam satu sistem pencatatan terintegrasi.

Pemahaman ini, didorong oleh permintaan global terhadap dolar AS (USD), membuka peluang unik untuk mempercepat konvergensi antara kripto dan keuangan konvensional. Stablecoin menjadi titik temu dari konvergensi itu, baik untuk institusi mapan maupun pemerintah. Dua kekuatan utama pendorong adopsi stablecoin adalah:

- Institusi mapan yang ingin tetap relevan di tengah modernisasi lanskap pembayaran global.

- Pemerintah yang mencari sumber pembiayaan baru untuk menutup defisit mereka.

Meski memiliki motivasi berbeda, baik pemerintah maupun institusi keuangan besar menyadari bahwa mereka harus mengadopsi stablecoin atau berisiko kehilangan pengaruh saat paradigma keuangan berubah. Baru-baru ini, Direktur Riset Aset Digital ARK, Lorenzo Valente, menerbitkan makalah rinci mengenai hal ini—Stablecoin Bisa Menjadi Salah Satu Sekutu Finansial Paling Tangguh bagi Pemerintah AS.2

Adopsi ritel pun kini kian berkembang, karena stablecoin sudah jauh melampaui sekadar alat trading bagi pelaku kripto. Stablecoin telah menjadi komponen utama remitansi lintas negara, DeFi, dan sumber utama eksposur dolar di negara berkembang dengan akses terbatas ke mata uang fiat stabil. Namun, meski utilitas dan adopsinya terus meningkat, bagi banyak investor, struktur dan mekanisme stablecoin tetap sulit dipahami.

Memahami Stablecoin

Stablecoin adalah klaim tokenisasi yang diterbitkan di blockchain, memberikan hak kepada pemegangnya atas satu dolar dari suatu aset, baik onchain maupun offchain. Didukung oleh cadangan kolateral yang dikelola oleh kustodian tradisional atau mekanisme onchain otomatis dan distabilkan melalui peg-arbitrage, stablecoin dirancang untuk menyerap volatilitas dan mempertahankan paritas dengan aset acuan, biasanya USD atau mata uang fiat lain.

Dominasi stablecoin berdenominasi USD merupakan bukti product-market fit stablecoin dalam menyediakan eksposur dolar sintetis bagi pasar yang kekurangan dolar. Dengan menggabungkan stabilitas dolar AS, efisiensi biaya, dan aksesibilitas blockchain 24/7, stablecoin menjadi alat tukar yang menarik sekaligus penyimpan nilai yang andal. Dinamika ini sangat berpengaruh di pasar yang selama ini rawan gejolak mata uang dan akses ke rekening bank AS sangat terbatas. Dalam konteks ini, stablecoin tampil sebagai pintu masuk digital ke eksposur dolar, tercermin dari wilayah dengan pertumbuhan aktivitas onchain tercepat pada 2025: APAC (Asia Pasifik), Amerika Latin, dan Afrika Sub-Sahara.3

Selain itu, stablecoin telah mendorong pertumbuhan kripto, khususnya DeFi, dengan memperkenalkan satuan akun cair dan ber-volatilitas rendah. Tanpa stablecoin, pasar onchain harus menggunakan aset volatil seperti bitcoin (BTC), ether (ETH), atau solana (SOL) sebagai denominasi, sehingga memperbesar risiko harga dan mengurangi kegunaan praktis DeFi.

Dengan menghadirkan stabilitas aset berpegged dolar di onchain, stablecoin meningkatkan efisiensi modal dengan memperbaiki price discovery dan penyelesaian perdagangan onchain di seluruh protokol DeFi. Stabilitas dan keandalan ini sangat vital bagi infrastruktur inti tempat pasar keuangan baru bertumpu. Oleh karena itu, mekanisme peg dan struktur cadangan yang menjaga stabilitas menjadi penentu utama ketahanan stablecoin, terutama di masa tekanan pasar.

Aset atau Instrumen Utang? Desain Stablecoin Memberikan Perbedaan Nyata

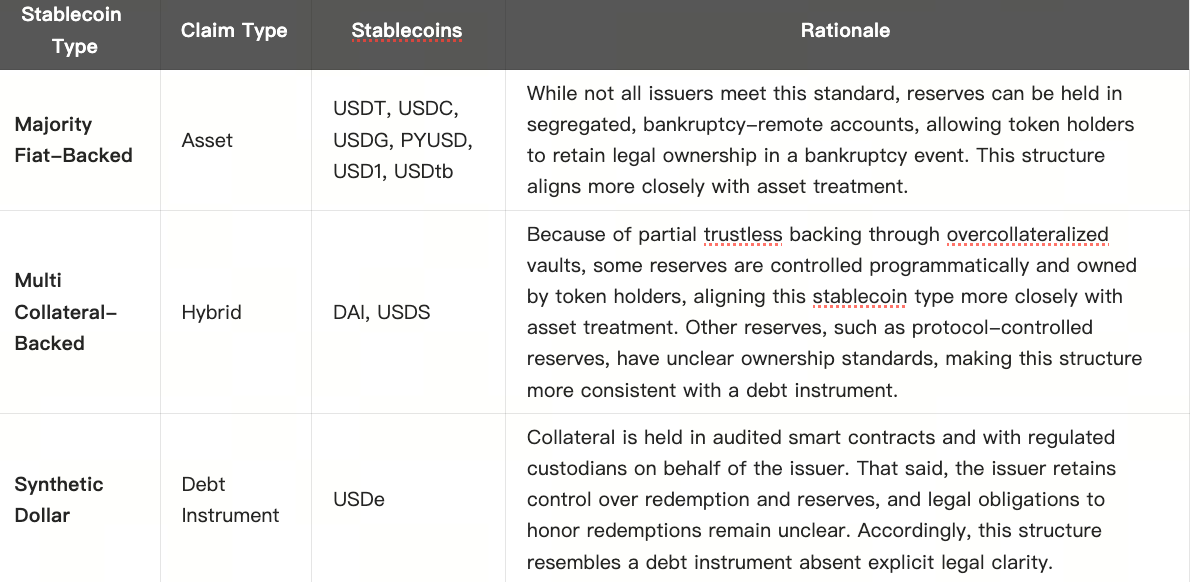

Mekanisme dasar dan struktur cadangan stablecoin memengaruhi langsung karakter ekonomi dan hukum stablecoin. Struktur yang berbeda menghadirkan keunggulan dan kelemahan tersendiri dalam aspek kepatuhan regulasi, ketahanan sensor, derajat desain crypto-native, serta tingkat kontrol dan stabilitas. Struktur tersebut juga menentukan cara stablecoin beroperasi serta risiko, perilaku, dan keterbatasan yang akan dihadapi pemegangnya. Nuansa seperti ini menimbulkan pertanyaan penting, seperti apakah tipe stablecoin tertentu harus dikategorikan sebagai aset atau instrumen utang.

Dalam konteks ini, stablecoin dapat dianggap sebagai “aset” jika pemegang memiliki kepemilikan hukum langsung terhadap stablecoin atau cadangan pendukungnya, sehingga hak tetap dapat ditegakkan bahkan bila penerbit mengalami insolvensi. Stablecoin lebih mirip “instrumen utang” jika penerbit tetap menguasai cadangan secara hukum dan pemegang hanya memiliki klaim kontraktual, layaknya kreditur tanpa jaminan. Pembeda utama terletak pada desain hukum penerbit dan cara pengelolaan kustodi cadangan.

Klasifikasi ini terutama bergantung pada siapa yang mengendalikan cadangan penopang token dan apakah pihak tersebut secara hukum wajib memenuhi penebusan. Walaupun sebagian besar penerbit mungkin berniat memenuhi penebusan bahkan di masa krisis, tanpa kewajiban hukum jelas atau cadangan yang dikendalikan pengguna, token lebih menyerupai instrumen utang. Perbedaan ini menentukan apakah pemegang tetap memiliki hak yang dapat ditegakkan atas kolateral dasar dalam skenario terburuk.

Tabel berikut memperlihatkan perbedaan tipe stablecoin berdasarkan klasifikasi ini.

Catatan: Karena stablecoin merupakan inovasi baru, penerbit mayoritas stablecoin fiat dengan rekening terpisah dan bebas kebangkrutan telah mengungkapkan belum adanya preseden hukum yang memastikan hak pemegang atas aset cadangan, walau struktur hukum sudah tepat. Dalam S-1 Circle, misalnya, bagian “Perlakuan Aset Cadangan” menggambarkan kompleksitas ini. Sumber: ARK Investment Management LLC, 2025. Untuk tujuan informasi saja dan tidak boleh dianggap sebagai nasihat investasi atau rekomendasi membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu.

Struktur tersebut kerap dirancang secara sengaja, tergantung wilayah, target pasar, atau utilitas spesifik yang ingin dicapai stablecoin. Namun, variasi struktur hukum bisa menimbulkan perbedaan yang bermakna bagi pemegang token. Ini menjadi contoh menarik di mana perbedaan struktur, baik yang disengaja maupun tidak, dapat berujung pada konsekuensi berarti bagi stablecoin dan investornya.

Kegagalan Stablecoin di Masa Lalu Sangat Berkaitan dengan Desainnya

Sejumlah peristiwa bermasalah di masa lalu melibatkan depegging stablecoin dari mata uang fiat saat krisis. Peristiwa ini menjadi pengingat bahwa perbedaan desain berdampak nyata, terutama saat tekanan pasar terjadi. Setiap tipe stablecoin pernah mengalami kegagalan yang mencerminkan kelemahan arsitektur dan pilihan desainnya. Berikut beberapa kegagalan stablecoin terbesar yang masing-masing mewakili satu tipe. Uraian ini membuka jalan untuk analisis mendalam tiga tipe stablecoin—Mayoritas Didukung Fiat, Didukung Multi-Kolateral, dan Dolar Sintetis—di Bagian II, III, dan IV seri ini.

Runtuhnya SVB, Silvergate, dan Signature

Pada Maret 2023, keruntuhan tiga bank AS berfokus kripto—Silvergate, Silicon Valley Bank (SVB), dan Signature Bank—menunjukkan bahwa stablecoin fiat terekspos pada infrastruktur perbankan tradisional. Keruntuhan dimulai saat Silvergate—tertekan oleh portofolio Treasury jangka panjang dan sekuritas berbasis hipotek yang nilainya anjlok ketika Federal Reserve (Fed) AS menaikkan suku bunga secara drastis—kehilangan akses ke Federal Home Loan Bank (FHLB). Silvergate harus menutup penarikan besar-besaran dengan menjual aset rugi besar, mempercepat kejatuhan dan menggerus kepercayaan pada SVB dan Signature, yang akhirnya juga kolaps.

Saat Circle mengumumkan eksposur USDC sebesar $3,3 miliar di SVB, stablecoin tersebut kehilangan peg ke $0,89 per $1,00, memicu kepanikan di pasar DeFi dan sentral hingga FDIC menjamin semua simpanan. Dalam beberapa hari, USDC kembali ke peg. Namun, guncangan ini menyebar ke stablecoin lain—terutama DAI yang sangat bergantung pada USDC, juga ikut depegging. Setelah krisis, Circle mendiversifikasi mitra perbankan, tetapi kekhawatiran soal rapuhnya hubungan stablecoin dan bank pun tersisa.4

Kegagalan Algoritmik TerraLuna

Pada awal 2022, Terra adalah ekosistem Layer 1 besar yang dibangun di atas stablecoin algoritmik UST dan token native Luna. Anchor, protokol pinjam-meminjam di Terra dengan imbal hasil 19,5% bagi deposan, menjadi magnet utama modal ke ekosistem TerraLuna. UST mempertahankan peg melalui arbitrase: 1 UST dapat ditukar $1 Luna, penerbitan UST membakar Luna, penebusan mencetak Luna. Walau kemudian Terra menambah cadangan BTC (bitcoin) dan kripto lain, nilainya tak pernah melebihi ~20% dari suplai UST sehingga sistem pada dasarnya tidak memiliki penopang kuat. Pada puncaknya, TerraLuna menarik dana miliaran dolar, meski utilitas eksternalnya terbatas dan yield lebih banyak didanai subsidi Terra, bukan permintaan pinjaman organik.

Saat harga Luna jatuh di bawah nilai outstanding UST, mekanisme penebusan gagal. Pada Mei 2022, depegging UST memicu eksodus besar. Terra membatasi penebusan, membuat penjualan mengalir ke pasar sekunder. Saat penebusan dibuka, suplai Luna melonjak dari ratusan juta ke triliunan untuk menyerap modal keluar dan harga pun ambruk. Cadangan BTC gagal menghentikan spiral. Dalam hitungan hari, lebih dari $50 miliar nilai pasar UST dan Luna lenyap.5

DAI’s Black Thursday

Pada 12 Maret 2020—“Black Thursday” di komunitas MakerDAO (sekarang Sky Protocol)—harga ETH anjlok lebih dari 40% dan kemacetan Ethereum memicu kegagalan sistemik pada mekanisme likuidasi DAI. Ratusan vault jatuh di bawah ambang kolateral. Umumnya, likuidasi terjadi lewat lelang onchain di mana “keepers” menawar DAI untuk kolateral. Namun, saat itu, biaya gas tinggi dan update oracle terlambat membuat penawaran minim, membuka peluang spekulan memenangkan vault dengan harga nyaris nol dolar. Lebih dari 36% likuidasi terjadi dengan diskon 100%, menciptakan defisit 5,67 juta DAI dan menghapus banyak pemilik vault.

Lebih jauh lagi, ketika peminjam berebut membeli DAI untuk melunasi utang, DAI kehilangan peg dan terapresiasi. Biasanya, arbitrager akan mencetak DAI baru untuk meredam permintaan, namun kemacetan jaringan, volatilitas harga, dan keterlambatan oracle menjadi hambatan. Likuidasi dan penerbitan minimal menciptakan supply shock, permintaan melonjak, peg naik. MakerDAO merespons dengan lelang utang dan menerbitkan Maker (MKR), token utilitas yang kini sudah usang, guna merekapitalisasi protokol. Krisis ini membuka kerentanan DAI dalam desain likuidasi dan stabilitas saat tekanan, mendorong reformasi besar pada mesin likuidasi dan model kolateral Maker.6

Desain Stablecoin Menentukan

Runtuhnya Silvergate, SVB, dan Signature Bank, kegagalan algoritmik TerraLuna, dan Black Thursday DAI menjadi pengingat penting bahwa arsitektur stablecoin sangat menentukan ketahanan dan risikonya. Peristiwa ini menegaskan bahwa desain arsitektur sangat berpengaruh pada daya tahan dan profil risiko. Keruntuhan TerraLuna menyoroti kerentanan struktural stablecoin algoritmik penuh, membuktikan bahwa sistem tanpa kolateral memadai atau utilitas ekonomi nyata pasti rapuh dan mudah kolaps saat tekanan.

Sebaliknya, depegging USDC dan DAI, meski berbahaya, sifatnya sementara dan memicu reformasi besar di kedua ekosistem. Circle meningkatkan transparansi cadangan serta memperkuat hubungan perbankan pasca krisis SVB, sementara MakerDAO (Sky Protocol) merombak campuran kolateral dengan menambah lebih banyak Real-World Assets (RWA) dan memperbarui mekanisme likuidasi untuk mencegah kegagalan beruntun.

Kesamaan dari peristiwa ini adalah bagaimana masing-masing mengungkap kelemahan spesifik tipe stablecoin terkait dan kondisi yang paling merugikan tipe tersebut. Memahami bagaimana arsitektur stablecoin berevolusi sebagai respons atas kegagalan ini menjadi konteks penting dalam menilai desain stablecoin masa kini. Tidak semua stablecoin memiliki risiko yang sama, juga tidak semuanya dioptimalkan untuk tujuan serupa. Semua berakar pada arsitektur dasarnya. Memahami hal ini esensial untuk memastikan di mana letak kerentanan stablecoin dan bagaimana menggunakannya secara optimal.

Kesimpulan

Pada artikel ini telah dijelaskan stablecoin dan pentingnya desain stablecoin. Pada Bagian II-IV panduan ini, akan dibahas masing-masing dari tiga tipe stablecoin utama: stablecoin yang didukung fiat, didukung multi-kolateral, dan dolar sintetis. Masing-masing memiliki perbedaan ketahanan dan kompromi yang sama pentingnya dengan kegunaan atau pengalaman pengguna. Karakteristik desain, kolateral, serta tata kelola dari setiap tipe—dan stablecoinnya sendiri—adalah faktor penentu utama risiko serta perilaku token yang harus diantisipasi pemegangnya.

Penafian

- Artikel ini diterbitkan ulang dari [ARK]. Judul Asli ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’. Seluruh hak cipta milik penulis asli [Raye Hadi]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn dan permintaan akan segera ditangani.

- Penafian: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, penyalinan, pendistribusian, atau plagiasi artikel terjemahan dilarang.