Regulasi Stablecoin Nasional AS: Undang-Undang GENIUS dan Dampaknya

Pengantar: “Tahun Legitimasi” bagi Stablecoin

Pada bulan Juli 2025, Tim Scott, Ketua Komite Keuangan Senat, secara resmi mengumumkan “Governing the Emergence of Novel Instruments in the United States Act” (Undang-Undang GENIUS). RUU bipartisan ini berupaya memecahkan kebuntuan regulasi selama tiga tahun dengan menyediakan kerangka kerja yang jelas untuk penerbitan stablecoin, manajemen cadangan, pembagian peran federal dan negara bagian, serta penyelesaian lintas batas.

Ini adalah upaya pertama Amerika Serikat untuk mengatasi tren ekspansi stablecoin melalui undang-undang federal yang terpadu, dan dipandang sebagai kompromi institusional antara Federal Reserve, Treasury, dan industri kripto. Ketika kapitalisasi pasar USDT melampaui 155 miliar dolar AS dan Circle bersiap untuk IPO di bursa saham AS, pengenalan Undang-Undang GENIUS tidak hanya akan membentuk kembali pasar stablecoin dolar AS tetapi juga dapat memicu penyeimbangan ulang kekuatan antara mata uang digital bank sentral (CBDC) dan stablecoin swasta secara global.

Artikel ini menganalisis ketentuan utama Undang-Undang GENIUS, logika yang mendasari negosiasi, dan dampak potensialnya terhadap struktur pasar stablecoin, persaingan regulasi internasional, dan jalur kebijakan di Hong Kong, Tiongkok.

Bagian Satu: Isi Utama dari Undang-Undang GENIUS

Gambar: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Latar Belakang dan Kronologi Pengesahan RUU

• 25 Juni 2025: Undang-Undang GENIUS pertama kali diperkenalkan di DPR, memperoleh dukungan bipartisan dari anggota utama;

• 11 Juli 2025: DPR meloloskan RUU tersebut dengan 289 suara setuju dan 131 menolak;

• 17 Juli 2025: Senat disahkan dengan 67 suara suara setuju dan 33 menolak;

• 18 Juli 2025: Presiden menandatangani RUU menjadi undang-undang, menjadikannya undang-undang federal resmi. RUU baru tersebut akan berlaku 18 bulan setelah ditandatangani Trump atau 120 hari setelah lembaga regulasi mengeluarkan aturan implementasi final, mana yang lebih dulu.

Ini menandai keberhasilan pertama dalam menyelesaikan proses legislatif komprehensif untuk stablecoin di AS sejak diperkenalkannya Undang-Undang STABLE pada tahun 2019.

2. Persyaratan Cadangan: Didukung Aset Riil 1:1

Undang-Undang GENIUS secara tegas mewajibkan bahwa semua stablecoin yang diterbitkan dan diedarkan kepada publik di AS harus didukung secara “penuh, setara, dan dapat di-redeem” oleh aset-aset berikut:

• Uang tunai dolar AS

• Surat utang jangka pendek Treasury (tidak lebih dari 180 hari) yang didukung oleh suku bunga Federal Reserve

• Instrumen likuiditas yang diakui oleh Federal Deposit Insurance Corporation (FDIC)

Ketentuan ini secara langsung membatalkan stablecoin algoritmik (seperti DAI, FRAX) atau stablecoin yang sebagian dijaminkan berlebihan sebagai instrumen yang didukung cadangan ‘setara’.

stablecoin harus “dapat di-redeem dengan aset dolar AS yang setara dalam jangka waktu yang wajar” yang menetapkan status hukum hak redeem pengguna.

3. Mekanisme Pendaftaran dan Perizinan: Prioritas Federal, Koordinasi Negara Bagian

UU GENIUS menetapkan sistem pendaftaran dua tingkat:

• Pendaftaran Utama: Semua penerbit harus mendaftar di tingkat federal, dengan opsi untuk memperoleh lisensi dari OCC (Office of the Comptroller of the Currency/Kantor Pengawas Mata Uang), Federal Reserve, atau lembaga berwenang lainnya;

• Pendaftaran Sekunder: Jika penerbit stablecoin ingin menyediakan layanan langsung kepada konsumen di negara bagian tertentu, mereka perlu memperoleh lisensi layanan keuangan tingkat negara bagian (mirip dengan model perizinan Bisnis Layanan Keuangan (MSB) saat ini);

Kerangka institusional ini akan mendorong stablecoin keluar dari “area abu-abu” ke sistem perizinan keuangan tradisional, mirip dengan logika peninjauan untuk bank atau lembaga pembayaran.

4. Mekanisme Pengungkapan dan Audit: Laporan Bulanan + Audit Tahunan

Untuk membangun kepercayaan publik dan meningkatkan transparansi, Undang-Undang GENIUS mengamanatkan persyaratan pengungkapan berikut:

• Pengungkapan bulanan secara publik atas detail aset cadangan, termasuk kelas aset, rasio holding, dan lembaga kustodian;

• Laporan audit triwulanan oleh firma audit pihak ketiga yang independen;

• Tinjauan kepatuhan keuangan dan penilaian risiko tahunan di tingkat federal;

• Pengungkapan wajib kepada regulator dan pengaktifan mekanisme darurat dalam waktu 24 jam jika terjadi masalah redeem atau devaluasi yang signifikan.

Mekanisme ini disebut sebagai “Sarbanes-Oxley untuk stablecoin,” dengan intensitas transparansi dan pengungkapan informasi yang mendekati persyaratan pelaporan keuangan perusahaan publik.

5. Larangan Penerbitan Stablecoin Tanpa Jaminan atau Algoritmik

Undang-Undang GENIUS secara tegas melarang penerbitan di Amerika Serikat:

• Menerbitkan stablecoin yang mengandalkan kontrol algoritmik tanpa dukungan aset riil;

• Menerbitkan stablecoin “hybrid” yang tidak dapat menyediakan redeem nilai aktiva bersih harian atau pengungkapan struktur cadangan yang transparan;

• Secara tidak langsung menerbitkan stablecoin yang tidak terdaftar untuk penggunaan publik melalui kontrak DeFi (secara tidak langsung menargetkan mekanisme generasi on-chain tertentu seperti Rai atau Liquity);

Ketentuan ini dipandang oleh industri sebagai larangan yang jelas terhadap “stablecoin yang tidak aman,” dan mungkin juga berarti bahwa stablecoin terdesentralisasi seperti DAI harus sepenuhnya “bertransformasi menjadi USDC” atau keluar dari pasar AS.

Bagian Kedua: Dampak terhadap Penerbit Stablecoin Utama

Implementasi Undang-Undang GENIUS tidak diragukan lagi akan mendefinisikan ulang standar hukum untuk “stablecoin” di pasar AS. Di bawah kerangka kerja ini, penerbit menghadapi tekanan dan peluang yang belum pernah terjadi sebelumnya. dengan arah perkembangan yang berbeda-beda tergantung pada struktur cadangan, kesiapan kepatuhan, dan jalur strategis.

1. Circle (USDC): Penerima Manfaat Terbesar dari Sistem Ini

Sumber: https://www.circle.com/

Circle adalah salah satu dari sedikit penerbit stablecoin yang berfokus pada kepatuhan, transparansi, dan cadangan yang didukung fiat 1:1 sejak awal. Cadangan USDC sepenuhnya disimpan dalam sistem perbankan AS, yang terutama terdiri dari uang tunai dan surat utang jangka pendek Treasury AS. Sejak 2021, Circle secara berkala mengungkapkan struktur cadangan, dengan audit yang dilakukan oleh Grant Thornton LLP.

Keuntungan utama:

• Circle telah mengajukan permohonan untuk menjadi penyedia layanan pembayaran nasional teregulasi dan memegang lisensi MSB di beberapa negara bagian;

• Kemitraan yang stabil dengan lembaga keuangan seperti Coinbase, Visa, dan BlackRock;

• Secara aktif mencari otorisasi di bawah kerangka kerja MiCA Eropa, menunjukkan kemampuan beradaptasi regulasi lintas wilayah yang kuat.

Hasil yang diharapkan:

Circle akan dapat langsung mengajukan permohonan lisensi federal dan mungkin menjadi salah satu “penerbit stablecoin legal” pertama yang tersertifikasi berdasarkan Undang-Undang GENIUS, memperoleh keunggulan sebagai pelopor di berbagai bidang seperti pengadaan pemerintah dan layanan label putih CBDC.

2. Tether (USDT): Tekanan Transparansi dan Restrukturisasi Institusional

Gambar: https://tether.to/en/

Sebagai stablecoin terbesar di dunia berdasarkan kapitalisasi pasar, USDT telah lama menghadapi kritik atas struktur cadangannya yang tidak transparan, operasi luar negeri, dan audit yang tidak memadai. Meskipun Tether telah mulai mengungkapkan distribusi aset dalam beberapa tahun terakhir—secara bertahap meningkatkan kepemilikan surat utang Treasury dan uang tunai—sebagian cadangan masih mencakup aset non-likuid (misalnya, logam mulia, dana investasi).

Isu-isu utama:

• Perusahaan induk Tether terdaftar di British Virgin Islands, tidak teregulasi secara langsung oleh AS;

• Dari perspektif kepatuhan saja, platform perdagangan atau penyedia layanan keuangan yang berbasis di AS akan kesulitan untuk terus mendukung USDT;

• Undang-Undang GENIUS secara tegas melarang stablecoin yang “tidak sepenuhnya didukung oleh aset riil”, yang secara langsung akan membatasi kelayakan akses pasar USDT.

Hasil yang diharapkan: Jika Tether tidak mampu atau tidak mau merestrukturisasi arsitektur perusahaannya, menyesuaikan struktur cadangannya, dan menyelesaikan pendaftaran federal, USDT mungkin menghadapi situasi berikut:

• Peredaran terbatas di bursa, dompet, dan sistem layanan keuangan AS;

• Delisting pasangan perdagangan USDT di beberapa platform lintas batas (seperti Coinbase, Kraken);

• Mempertahankan dominasi di luar negeri (seperti di Asia, Amerika Latin) tetapi pangsa pasar di AS menurun dengan cepat.

3. PayPal USD (PYUSD), FDUSD, TrueUSD: Stablecoin Bank Mendapatkan Label Legal

Gambar: https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Proyek stablecoin ini menggunakan model penerbitan “kemitraan bank”:

• PYUSD: Diterbitkan oleh Paxos atas nama PayPal, dengan struktur cadangan yang sepenuhnya diungkapkan;

• FDUSD: Diterbitkan oleh lembaga trust Hong Kong First Digital Trust, dengan cadangan berupa dolar AS + surat utang Treasury jangka pendek;

• TrueUSD: Meskipun pernah terdampak oleh sengketa kustodian, beberapa versinya telah disesuaikan ke model yang mirip dengan BUSD;

Dampak dari Undang-Undang GENIUS:

• Sebagian besar stablecoin ini memiliki struktur cadangan yang patuh dan dapat dengan cepat beradaptasi dengan persyaratan perizinan federal;

• Sudah memiliki hubungan kerja sama dengan bank tradisional, sejalan dengan pemikiran kebijakan “stablecoin = dolar bayangan bank”;

• Setelah terdaftar, mereka dapat dengan cepat memperluas skenario aplikasi melalui jaringan pembayaran Web2 (seperti PayPal, Stripe).

Hasil yang diharapkan: Stablecoin yang mengikuti jalur “lisensi keuangan + kepatuhan on-chain” ini akan menjadi etalase bagi implementasi GENIUS Act pada tahap awal, memperoleh prioritas adopsi dalam pengadaan pemerintah, uji coba lembaga keuangan, dan sandbox pembayaran lintas batas.

4. Stablecoin Algoritmik dan Model Terdesentralisasi: Transisi Sepenuhnya ke Underground?

Undang-Undang GENIUS secara tegas melarang stablecoin tanpa dukungan aset riil, yang memengaruhi:

• DAI MakerDAO: Meskipun DAI secara bertahap memperkenalkan USDC sebagai jaminan parsial, mekanisme stabilitas peg-nya pada dasarnya masih belum dapat di-redeem 1:1;

• Frax, Liquity, Rai, dan stablecoin lainnya yang menggunakan jaminan asimetris atau model kontrol algoritmik;

• Semua aset stabil on-chain yang dibuat melalui smart contract atau struktur sintetis (seperti USD+, eUSD).

Tantangan yang dihadapi:

• Proyek DeFi tanpa cadangan fiat atau rekening bank akan kesulitan memperoleh sertifikasi federal;

• Bursa dan dompet yang patuh tidak akan diizinkan untuk menyediakan layanan kustodian atau dukungan perdagangan untuk stablecoin yang tidak terdaftar;

• Proyek stablecoin algoritmik akan dipaksa pindah ke area abu-abu off-chain atau memperkenalkan “mitra regulasi” untuk menjembatani antarmuka kepatuhan melalui restrukturisasi DAO.

Hasil yang diharapkan: Kecuali mereka sepenuhnya merestrukturisasi mekanisme stabilitasnya dan memperoleh dukungan berlisensi, stablecoin algoritmik akan dihapuskan secara sistematis di AS. Hasil ini merupakan pukulan besar bagi ekosistem DeFi, tetapi juga dapat mendorong berkembangnya jalur inovasi “stablecoin patuh on-chain”, seperti USDC tertokenisasi dan aset perwakilan cadangan federal on-chain (OFR-Token).

Ringkasan:

UU GENIUS bukan sekadar dokumen regulasi, tetapi perombakan sistematis. Ini akan membentuk kembali ambang kepatuhan, landasan kepercayaan, dan lanskap industri di jalur stablecoin. Circle akan memperkuat posisinya sebagai pemimpin kepatuhan; Tether menghadapi penyesuaian struktural atau kontraksi strategis; dan stablecoin terdesentralisasi di DeFi harus menemukan jalur bertahan hidup baru.

Bagian Tiga: Dampak Jangkauan Luas pada Ekosistem Pasar Kripto

Dengan disahkannya Undang-Undang GENIUS, Amerika Serikat tidak hanya berupaya menempatkan stablecoin di bawah pengawasan regulasi tetapi juga bertujuan untuk menata ulang atribut keamanan, kepatuhan, dan kedaulatan dari seluruh infrastruktur keuangan kripto melalui cara institusional. Dampak undang-undang ini terhadap ekosistem pasar bersifat sistemik, dengan jangkauannya jauh melampaui stablecoin itu sendiri.

1. Kepercayaan Pengguna dan Penggunaan Stablecoin Akan Melonjak

Selama bertahun-tahun, stablecoin telah di karena fitur “uang digital” yang berbiaya rendah, tanpa batas, dan hampir instan. Namun, karena audit yang tidak transparan, mekanisme redeem yang cacat, dan akuntabilitas penerbit yang tidak jelas, banyak pengguna dan lembaga memandang stablecoin sebagai “kemudahan teknologi” alih-alih “sarana kepercayaan finansial”.

Implementasi Undang-Undang GENIUS akan secara efektif meringankan krisis kepercayaan struktural ini:

• Hak redeem yang ditetapkan dengan jelas akan memberikan stablecoin kredit substitusi sebagai alat pembayaran yang sah;

• Mekanisme pengungkapan dan audit akan meningkatkan kepercayaan pengguna terhadap keamanan cadangan;

• Stablecoin yang patuh dapat diintegrasikan dalam aplikasi Web2 (e-commerce, pembayaran, perjalanan) dan lembaga keuangan tradisional (bank, broker, platform manajemen kekayaan);

Skenario pertumbuhan yang diharapkan meliputi:

• Integrasi asli pembayaran stablecoin yang patuh di situs e-commerce dan platform konten (misalnya, Shopify + USDC);

• Arus utama pembayaran lintas batas untuk pekerja lepas dan kontrak kerja jarak jauh;

• Perusahaan dan DAO menggunakan stablecoin untuk penggajian dan penyelesaian rantai pasokan;

• Pergantian besar-besaran layanan remitansi berbiaya tinggi (misalnya jalur AS–Amerika Latin, Asia Tenggara) oleh stablecoin.

2. Akselerasi Tren Institusionalisasi dalam Infrastruktur Kripto

Mengikuti sinyal regulasi yang jelas, penyedia layanan di lapisan infrastruktur on-chain juga akan mengalami transformasi struktural:

• Produk dompet: MetaMask, Phantom, dll., perlu membedakan antara stablecoin yang patuh dan yang tidak patuh serta memasang modul verifikasi identitas pengguna (KYC);

• Antarmuka pembayaran on-chain: Stripe Crypto, Circle Pay, dan alat serupa akan mendapatkan dukungan kebijakan untuk mengintegrasikan jalur keuangan tradisional;

• Protokol DeFi: Perlu beradaptasi dengan mekanisme whitelist aset yang patuh (misalnya, Aave GHO hanya mengintegrasikan USDC);

• Layanan audit dan kustodian: Chainalysis, Fireblocks, dll., akan menjadi “sistem operasi backend” dari sistem keuangan on-chain yang patuh.

Hal ini akan menandai dimulainya era baru “SaaS-ifikasi keuangan on-chain”—mengaburkan batasan antara penyedia layanan keuangan tradisional dan proyek Web3, yang akan berkembang menjadi ekosistem kolaboratif yang terdiri dari “penyedia API yang patuh” dan “integrator titik sentuh pengguna”.

3. Stablecoin Menjadi Wadah Perpanjangan Hegemoni Digital AS

Undang-Undang GENIUS berkaitan erat dengan strategi keuangan AS, dan tidak berdiri sendiri dalam kerangka regulasi teknis.

Dalam sistem keuangan internasional tradisional, posisi dominasi dolar AS dibangun di atas Swift, CHIPS, bank kliring, dan pasar Treasury. Dalam dunia on-chain, “sistem aset peg” yang didominasi dolar AS - yaitu stablecoin - merupakan perwujudan kembali hegemoni keuangan di era digital.

Dengan promosi Undang-Undang GENIUS, AS akan memperluas kedaulatan digitalnya melalui jalur berikut:

• Meminta bursa global untuk “hanya mendukung stablecoin yang patuh,” membentuk ekspor regulasi;

• Mendorong perusahaan AS untuk menggunakan stablecoin untuk penyelesaian rantai pasokan global, menggantikan mata uang lokal atau transfer bank;

• Pemerintah federal dapat langsung membeli atau memegang stablecoin yang sesuai untuk bantuan, kliring, dan uji coba proyek pinjaman;

• Stablecoin dolar AS berfungsi sebagai “alat kolonial digital”, mempercepat penetrasi ke dalam sistem keuangan on-chain negara-negara berkembang;

Stablecoin bukan sekadar produk sampingan dari digitalisasi dolar AS—stablecoin menjadi batas strategis bagi kekuatan lunak dolar AS. Undang-Undang GENIUS memberikan dukungan hukum yang sangat diperlukan untuk hal ini.

4. L2 dan DeFi Akan Mendapat Manfaat dari Injeksi Likuiditas Berkualitas Tinggi

Selama ini, pengembangan jaringan Layer 2 dan protokol DeFi terkendala oleh perbedaan kualitas likuiditas on-chain:

• Beberapa likuiditas stablecoin dibatasi oleh risiko penerbit terpusat atau otoritas kontrak;

• Pengguna kurang percaya pada “stablecoin yang dihasilkan protokol” dan enggan mengunci dana on-chain untuk jangka waktu lama;

• Modal institusional tidak memiliki “jalur yang bersih” untuk memasuki DeFi secara patuh;

Setelah Undang-Undang GENIUS, Circle, Paxos, dan lainnya akan dapat langsung menerapkan kontrak penerbitan stablecoin pada jaringan Layer 2, menandai dimulainya era “stablecoin patuh asli L2”. Chain Base, Arbitrum, dan OP Stack akan menjadi pusat penerapan stablecoin yang patuh.

Pada saat yang sama, protokol DeFi dapat memperkenalkan mekanisme “pool stablecoin whitelist” dan “pool jaminan aset yang dapat diaudit” untuk menarik dana tradisional ke area peminjaman, perdagangan, dan market-making tanpa kepercayaan.

mengubah DeFi dari “era modal abu-abu” menjadi “era modal terstruktur yang teregulasi”.

5. Stablecoin Pasar Gelap dan Operator Luar Negeri Akan Ditekan Secara Sistematis

Proses institusionalisasi stablecoin yang patuh akan tak terelakkan disertai dengan pengecualian aset yang tidak patuh:

• Bursa perlu delist pasangan perdagangan stablecoin tanpa lisensi (seperti Tether, DAI);

• Dompet perlu memberi label atau secara default memblokir “kontrak stablecoin yang tidak tersertifikasi”;

• Market maker dan dana institusional perlu mematuhi “daftar kepatuhan aset likuiditas”;

• Pasar OTC pasar gelap akan kesulitan mempertahankan sistem kuotasi berbasis USDT;

Hal ini akan membuat para trader luar negeri, pelaku arbitrase, dan penambang kehilangan jembatan stablecoin dolar AS utama mereka, sehingga memaksa mereka untuk mengadopsi alternatif seperti peg non-dolar AS atau aset on-chain asli (misalnya, EUROe, sDAI, wCNY).

Sisi lain dari bangkitnya stablecoin yang patuh adalah merosotnya ekosistem “dolar bebas on-chain”.

Summary

Undang-Undang GENIUS bukan sekadar kerangka regulasi untuk stablecoin tetapi alat strategis bagi Amerika Serikat untuk mempromosikan peningkatan infrastruktur keuangan digital dan memperkuat pengaruh moneter. Sambil membentuk kembali kepercayaan pasar, UU ini juga akan menuntun seluruh dunia Web3 ke dalam “era pasca-kebebasan” - fase baru yang mengutamakan kepatuhan serta integrasi on-chain dan off-chain.

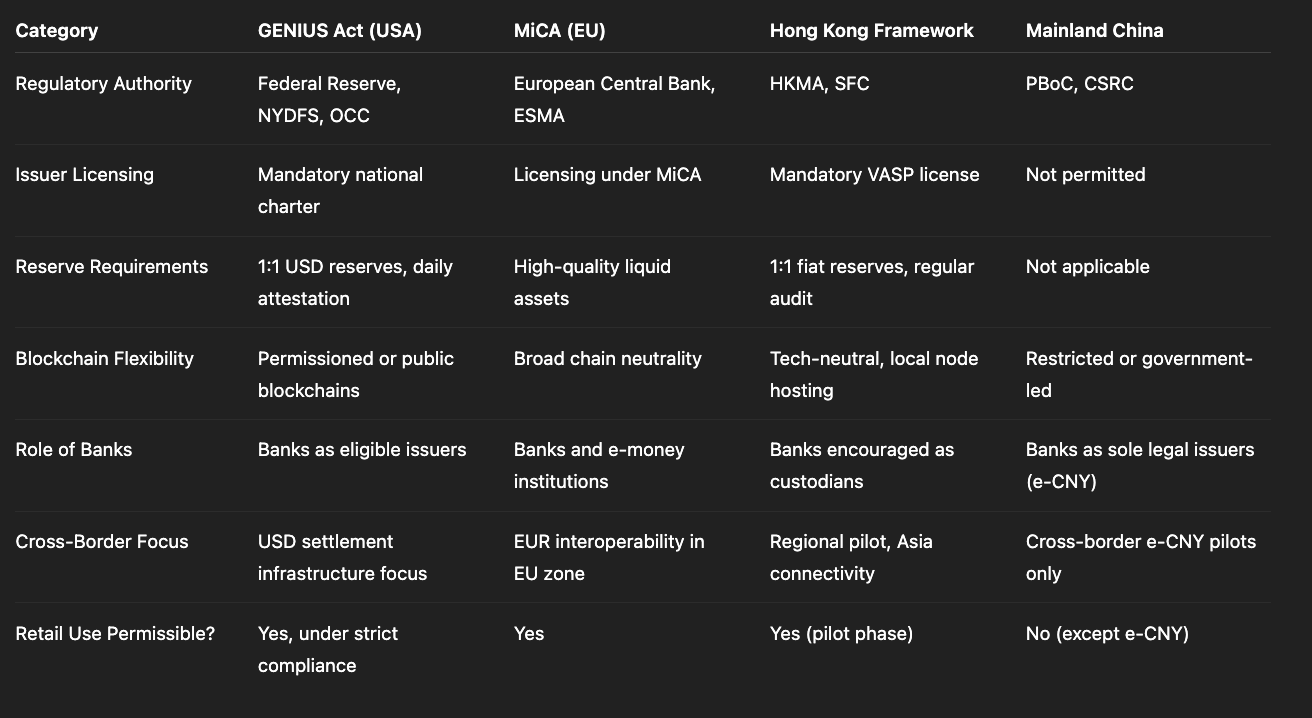

Bagian Empat: Perbandingan Regulasi Antar Wilayah

Perbandingan Regulasi Stablecoin: Undang-Undang GENIUS vs Kebijakan Utama Lainnya (Sumber: Max, kreator Gate Learn)

Undang-Undang GENIUS memiliki dampak nyata secara global, tetapi pendekatan regulasinya menunjukkan perbedaan yang signifikan dibandingkan dengan negara-negara ekonomi besar lainnya.

Uni Eropa

Regulasi MiCA, yang berlaku efektif sejak 2024, membedakan antara “Token Uang Elektronik (EMT)” dan “Token Referensi Aset (ART)”, yang menekankan perlindungan konsumen dan perizinan operasi lintas batas.

- Regulasi inti berfokus pada pengungkapan risiko dan ambang batas masuk pasar;

- Memungkinkan persentase tertentu stablecoin algoritmik atau hybrid untuk di uji coba di sandbox;

- Berlaku untuk semua 27 negara anggota, memfasilitasi peredaran dalam pasar keuangan terpadu.

Perbandingan: AS berfokus pada “dominasi USD + dukungan kuat 1:1 + lisensi federal”, yang lebih kaku dan cocok untuk mendominasi penyelesaian USD global; UE menekankan keragaman keuangan dan perlindungan konsumen.

Cina

Di daratan Tiongkok, “stablecoin” belum diakui secara resmi atau digunakan secara luas. Yuan digital (e-CNY) yang dipimpin bank sentral secara teknis sudah matang tetapi masih memiliki keterbatasan dalam penyelesaian internasional dan integrasi ekosistem pihak ketiga.

Di Hong Kong:

- HKMA mengeluarkan pedoman penerbitan stablecoin pada tahun 2024, yang mewajibkan dukungan cadangan aset sebesar 100% dan partisipasi lembaga berlisensi;

- Beberapa lembaga keuangan Hong Kong tengah menguji coba stablecoin yang di-peg pada HKD atau USD, seperti HKD Stablecoin;

- Hong Kong telah muncul sebagai pusat bisnis Asia bagi penerbit AS yang patuh seperti {Circle}, {Paxos}, dan {Anchorage}.

Disahkannya Undang-Undang GENIUS akan semakin meningkatkan peran Hong Kong sebagai “pusat penyelesaian on-chain USD” dan mungkin secara tidak langsung memengaruhi keterbukaan dan sikap kooperatif dalam strategi regulasi di daratan Tiongkok.

Bagian Lima: Potensi Risiko dan Ketidakpastian

Meskipun Undang-Undang GENIUS memberikan terobosan institusional, implementasinya masih menghadapi beberapa tantangan:

- Siklus legislasi yang panjang: RUU telah disahkan, tetapi implementasinya paling cepat baru dapat dilakukan pada Q4 2025;

- Masalah koordinasi pemerintah federal dan negara bagian: Beberapa negara bagian mungkin terus menegaskan independensi perizinan lokal, sehingga meningkatkan kompleksitas koordinasi regulasi;

- Penekanan inovasi: Stablecoin algoritmik dan stablecoin asli DeFi mungkin terpinggirkan;

- Meningkatnya biaya integrasi teknis: Beban kepatuhan bagi penerbit kecil dan menengah dapat meningkat, yang berpotensi memperburuk konsentrasi pasar.

Faktor-faktor ini akan menentukan apakah Undang-Undang GENIUS merupakan “titik awal baru untuk stablecoin USD” atau sekadar latihan regulasi lainnya.

Kesimpulan: Titik Awal Persaingan Regulasi Stablecoin Global

Undang-Undang GENIUS adalah pertama kalinya AS secara serius menangani risiko sistemik stablecoin dan mencoba mengaturnya melalui sistem federal. Ini bukan sekadar peningkatan teknis dalam regulasi keuangan tetapi juga intervensi mendalam pada hubungan antara internasionalisasi USD, sistem keuangan kripto, dan mata uang digital bank sentral.

Dari perspektif makro, hal ini menandai dimulainya era “persaingan regulasi USD on-chain”, dengan pusat-pusat keuangan seperti Hong Kong, UEA, dan Singapura berpotensi memperoleh keuntungan awal karena fleksibilitas kebijakan.

Bagi perusahaan Web3, lembaga keuangan, dan bahkan kekuatan berdaulat, memahami, mengakses, dan berpartisipasi dalam sistem ini akan secara langsung menentukan fase berikutnya dalam lanskap fintech.

Bagikan

Konten

Pengantar: “Tahun Legitimasi” bagi Stablecoin

Bagian Satu: Isi Utama dari Undang-Undang GENIUS

Bagian Kedua: Dampak terhadap Penerbit Stablecoin Utama

Bagian Tiga: Dampak Jangkauan Luas pada Ekosistem Pasar Kripto

Bagian Empat: Perbandingan Regulasi Antar Wilayah

Bagian Lima: Potensi Risiko dan Ketidakpastian

Kesimpulan: Titik Awal Persaingan Regulasi Stablecoin Global

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar