Salam,

Apakah Anda sudah jenuh dengan postingan pesimis di Crypto Twitter (CT) belakangan ini? Yang paling membuat saya frustrasi adalah betapa beragamnya pendapat di CT tentang masa depan pasar kripto. Ada yang menulis “obituari” untuk bull run yang sudah berlalu, sementara yang lain bersikeras bahwa ini hanyalah episode lain dalam siklus pasar. Menurut saya ini bukan hal baru. Seperti biasa, setiap orang punya teori sendiri.

Beberapa indikator menunjukkan bahwa kali ini bisa berbeda. ETF mencatat aliran keluar bersih sebesar $1 miliar selama tiga hari berturut-turut untuk pertama kalinya sejak peluncurannya, funding rate BTC sudah berbalik, dan sentimen ‘buy-the-dip’ kini hanya jadi meme di CT. Namun, sebelumnya BTC pernah terkoreksi 25–30% lalu mencetak all-time high baru di bulan-bulan berikutnya. Siapa yang benar-benar tahu teori mana yang berlaku kali ini?

Namun ada satu kelompok di ekosistem kripto yang tidak berurusan dengan teori, astrologi, atau asumsi tanpa dasar. Kelompok partisipan yang tidak bisa disalahartikan: para miner, pionir di rantai Bitcoin.

Mereka menghadapi tantangan ketika Presiden AS Donald Trump mengumumkan putaran pertama tarif timbal balik untuk negara-negara Asia, termasuk Tiongkok, asal sebagian besar perangkat mining. Namun, realitas ekonomi mereka bergantung pada matematika sederhana, termasuk ketentuan halving yang tercantum di whitepaper Bitcoin lebih dari 15 tahun lalu.

Pada analisis kuantitatif minggu ini, saya akan membahas posisi profitabilitas miner saat pendapatan mereka tertekan akibat penurunan harga BTC.

Sekarang, mari lanjutkan ceritanya,

Prathik

Polymarket: Tempat Prediksi Anda Bernilai Nyata

Bertaruh pada masa depan dengan memperdagangkan saham atas berbagai hasil, pemilu, olahraga, pasar, dan lainnya. Polymarket mengubah kebijaksanaan kolektif menjadi probabilitas waktu nyata.

Sekarang telah bergabung dengan X, prediksi terintegrasi dengan insight sosial langsung dari Grok & postingan X.

Yakin tahu apa yang akan terjadi selanjutnya? Buktikan.

👉 Jelajahi Polymarket

Keuangan para miner BTC sangat sederhana: mereka hidup dari pendapatan protokol tetap, dengan biaya riil yang fluktuatif. Saat pasar bergejolak, mereka yang pertama merasakan tekanan pada laporan keuangan. Pendapatan mereka berasal dari penjualan BTC hasil mining, sementara biaya operasional mayoritas berupa tagihan listrik untuk menjalankan komputasi berat.

Minggu ini saya melacak berapa yang dibayarkan jaringan kepada mereka, berapa biaya untuk memperoleh pendapatan tersebut, berapa sisa laba setelah pengeluaran kas dikurangi, dan berapa yang benar-benar mereka bawa pulang setelah proses akuntansi.

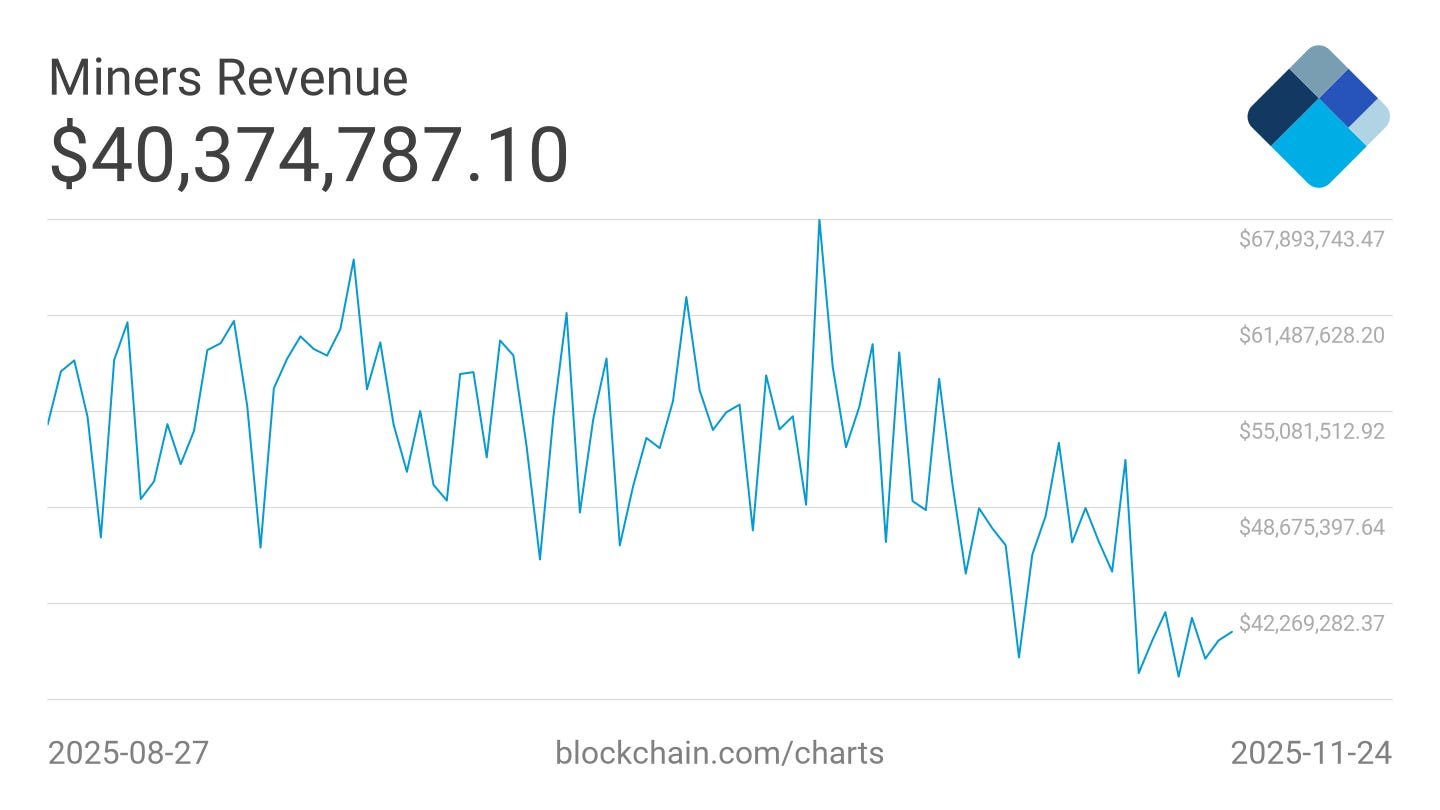

TL;DR: Pada level perdagangan BTC saat ini di bawah $90.000, industri mining terjepit dan jauh dari kata makmur. Rata-rata pendapatan miner selama 7 hari turun 35% dari $60 juta menjadi $40 juta dalam dua bulan terakhir.

@ Blockchain

Pendapatan Bitcoin bersifat mekanis dan sudah dikodekan dalam protokol. Imbalan penambangan sebesar 3,125 BTC per blok, dengan rata-rata waktu blok 10 menit, menghasilkan sekitar 144 blok per hari. Itu berarti sekitar 450 BTC ditambang setiap 24 jam. Dalam 30 hari, miner BTC di seluruh dunia menambang 13.500 BTC, yang pada harga BTC saat ini sekitar $88.000, bernilai kurang lebih $1,2 miliar. Jika dibagi dengan hashrate tertinggi sepanjang masa sebesar 1.078 Exahash per detik (EH/s), miliaran dolar itu hanya menghasilkan 3,6 sen pendapatan per Terahash per hari. Itulah basis ekonomi yang menjaga keamanan jaringan $1,7 triliun.

Dari sisi biaya, tagihan listrik adalah variabel paling signifikan, bergantung pada lokasi dan efisiensi perangkat mining.

Jika Anda menggunakan mesin modern seperti rig kelas S21 yang mengkonsumsi 17 joule per terahash dengan listrik murah, Anda masih bisa mendapat margin tunai. Namun, jika armada Anda menggunakan rig lama atau Anda membayar tarif energi tinggi, setiap hash yang Anda proses menambah biaya. Pada harga hash saat ini—dipengaruhi oleh tingkat kesulitan jaringan, harga Bitcoin, subsidi blok, dan biaya transaksi—S19 yang berjalan dengan listrik $0,06 hampir impas. Jika kesulitan meningkat, harga turun sedikit, dan gelombang panas menaikkan biaya listrik, profitabilitas akan makin tertekan.

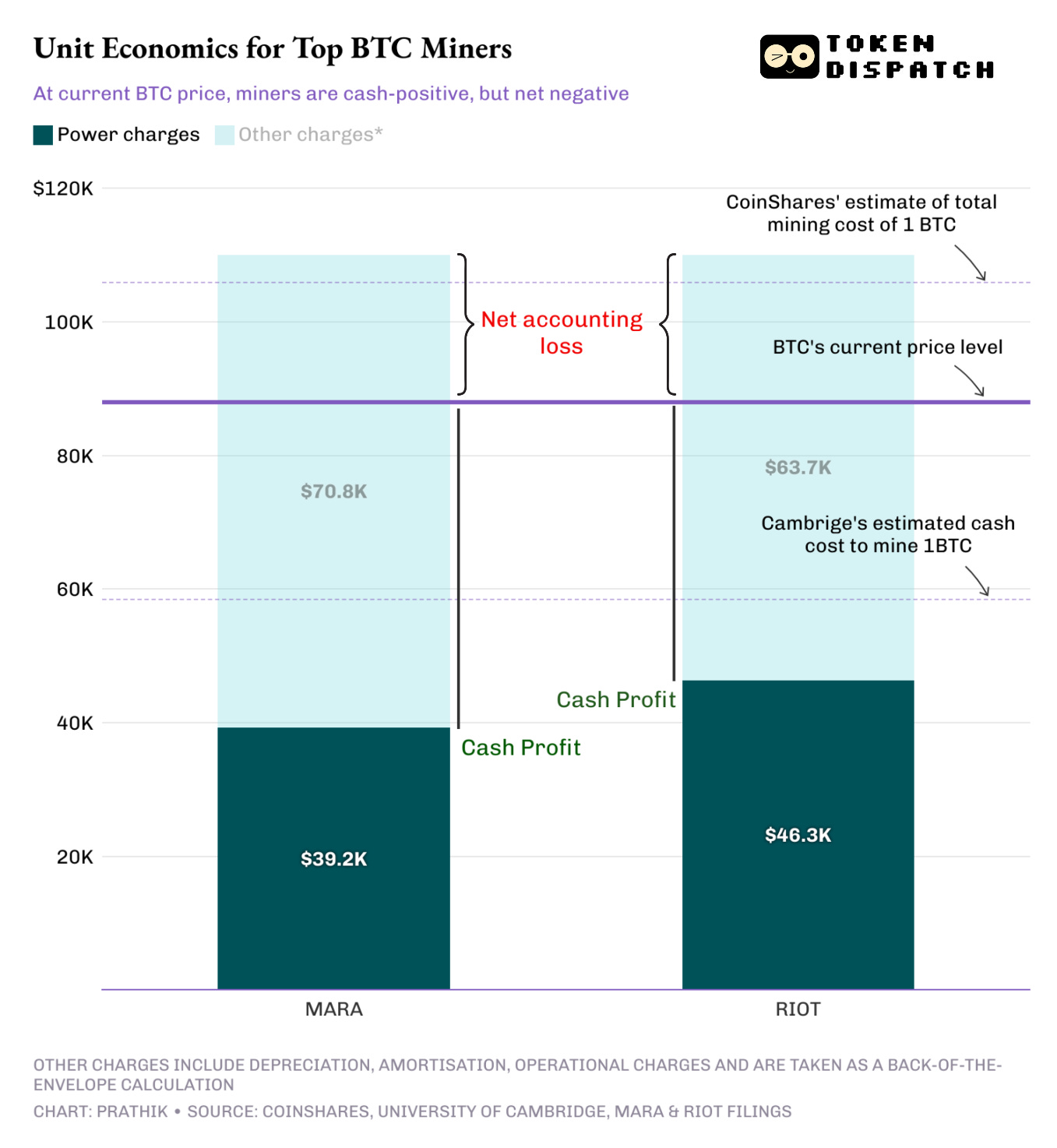

Pada Desember 2024, CoinShares memperkirakan biaya kas untuk memproduksi 1 BTC di kalangan miner yang terdaftar sekitar $55.950 di Q3 2024. Saat ini, Cambridge memperkirakan biaya sekitar $58.500. Biaya riil mining BTC bervariasi antar miner. Marathon Digital (MARA), miner Bitcoin terbesar yang terdaftar publik, menghabiskan rata-rata $39.235 untuk biaya energi per BTC di Q3 2025. Riot Platforms (RIOT), miner terbesar kedua yang terdaftar, membayar $46.324. Meski BTC diperdagangkan 30% di bawah puncaknya di $86.000, para miner ini masih bertahan. Namun, ini bukan keseluruhan gambaran.

Miner juga harus memperhitungkan item non-kas, seperti depresiasi, penurunan nilai, dan kompensasi berbasis saham. Faktor-faktor ini membuat mining menjadi bisnis yang sangat membutuhkan modal. Jika semua diperhitungkan, total biaya mining satu BTC bisa dengan mudah melebihi $100.000.

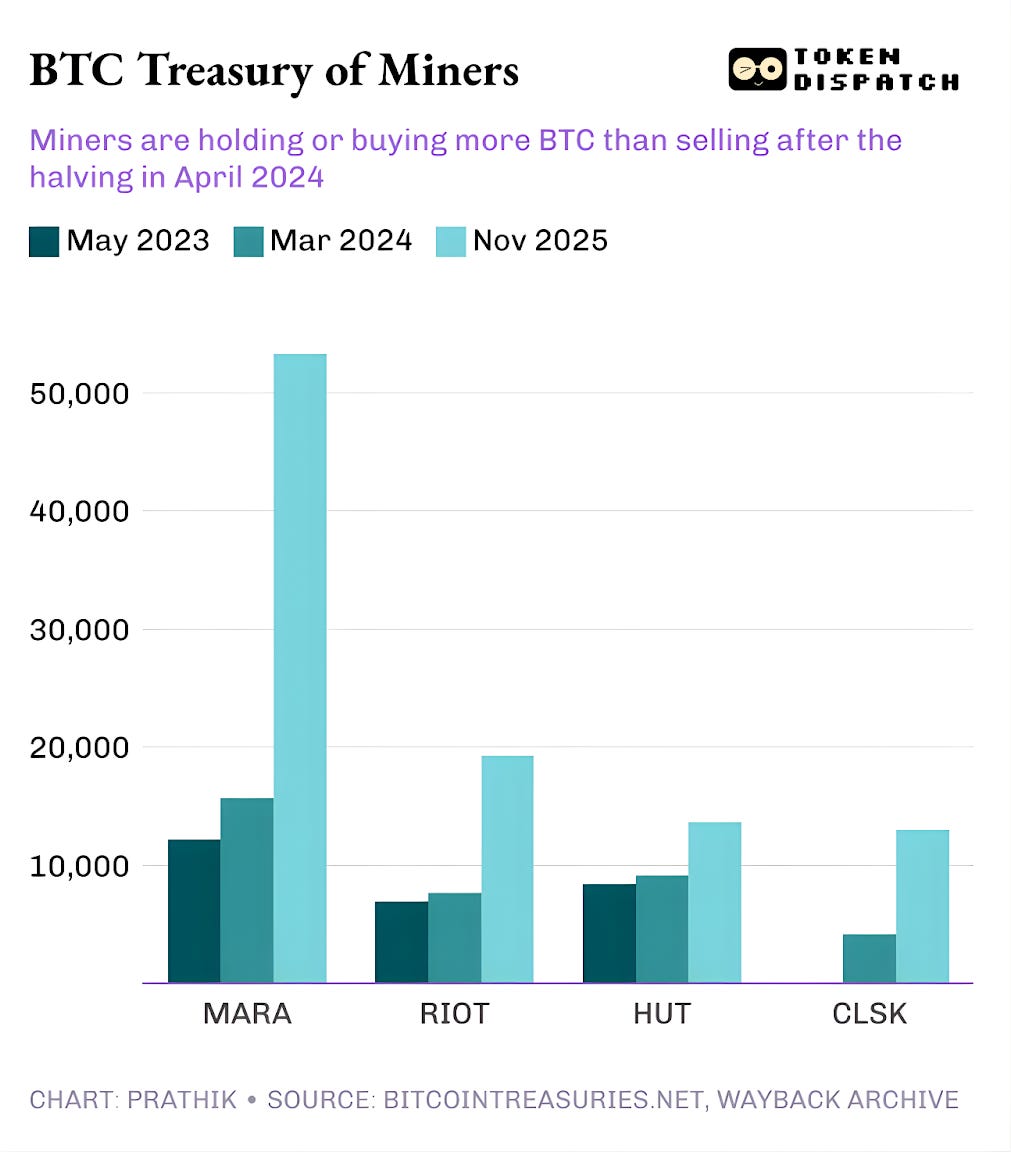

Memahami mengapa semakin banyak miner memilih menahan BTC hasil mining mereka atau bahkan membeli lebih banyak BTC dari pasar daripada menjualnya.

Miner yang lebih kuat, seperti MARA, mampu menutup biaya karena memiliki bisnis tambahan dan akses ke pasar modal. Namun, banyak lainnya hanya satu kenaikan kesulitan dari mengalami kerugian.

Jika semua ini digabungkan, ada dua skenario break-even yang berjalan bersamaan di dunia para miner.

Pertama, miner industri beroperasi dengan armada efisien, listrik murah, dan neraca ringan modal. Untuk mereka, harga BTC bisa turun dari $86.000 ke $50.000 sebelum arus kas harian menjadi negatif. Hari ini mereka meraup lebih dari $40.000 laba tunai per BTC, tapi belum tentu semua miner bisa mendapat laba akuntansi pada harga saat ini.

Skenario kedua adalah di mana sebagian besar miner akan kesulitan bertahan di atas break-even setelah depresiasi, penurunan nilai, dan biaya berbasis saham diperhitungkan.

Bahkan jika Anda mengasumsikan biaya total konservatif untuk memproduksi 1 BTC antara $90.000–$110.000, artinya banyak miner sudah di bawah titik break-even ekonomi mereka. Mereka masih bisa mining karena biaya kas belum terlampaui, tapi biaya akuntansi sudah. Hal ini kemungkinan akan membuat lebih banyak miner memilih menahan BTC daripada menjualnya saat ini.

Miner akan terus mining selama ekonomi mereka masih positif secara kas. Di $88.000, sistem terlihat stabil, tapi hanya jika miner tidak menjual BTC mereka. Begitu BTC turun lebih jauh atau miner terpaksa menjual, mereka mulai mendekati garis break-even.

Jadi, meski penurunan harga akan terus berdampak pada komunitas retail dan trading, kemungkinan belum akan menyakiti para miner. Yang bisa memperburuk situasi bagi miner adalah jika akses mereka ke modal menjadi lebih terbatas. Saat itulah roda akan patah, dan miner harus mengandalkan bisnis tambahan untuk bertahan.

Demikian analisis kuantitatif minggu ini. Sampai jumpa minggu depan.

Prathik

Disclaimer:

- Artikel ini dicetak ulang dari [Token Dispatch]. Semua hak cipta milik penulis asli [Prathik Desai]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, penyalinan, distribusi, atau plagiarisme artikel terjemahan dilarang.