MicroStrategy Dihadapkan pada Ujian Kepercayaan Utama: Risiko Penghapusan dari Nasdaq, Alasan Buyback, dan Penjualan Saham oleh Eksekutif

Pasar kripto sedang bergejolak, di mana pelemahan Bitcoin mendorong seluruh sektor turun, mempercepat deflasi gelembung, dan membuat investor semakin waspada. Sebagai pemimpin di bidang Treasury Aset Digital (DAT), MicroStrategy kini menghadapi tekanan yang semakin berat: kontraksi tajam premi mNAV, perlambatan akumulasi Bitcoin, aksi jual saham oleh eksekutif, serta ancaman dikeluarkan dari indeks—semua ini benar-benar menguji kepercayaan pasar.

MicroStrategy Dihadapkan pada Krisis Kepercayaan dan Potensi Eksklusi Indeks

Sektor DAT sedang berada di titik terendah. Dengan harga Bitcoin yang terus merosot, premi pasar perusahaan DAT utama anjlok, harga saham tetap tertekan, laju pembelian Bitcoin menurun bahkan terhenti, dan model bisnis menghadapi tantangan besar. MicroStrategy juga terjerat dalam gejolak ini, kini berada pada krisis kepercayaan.

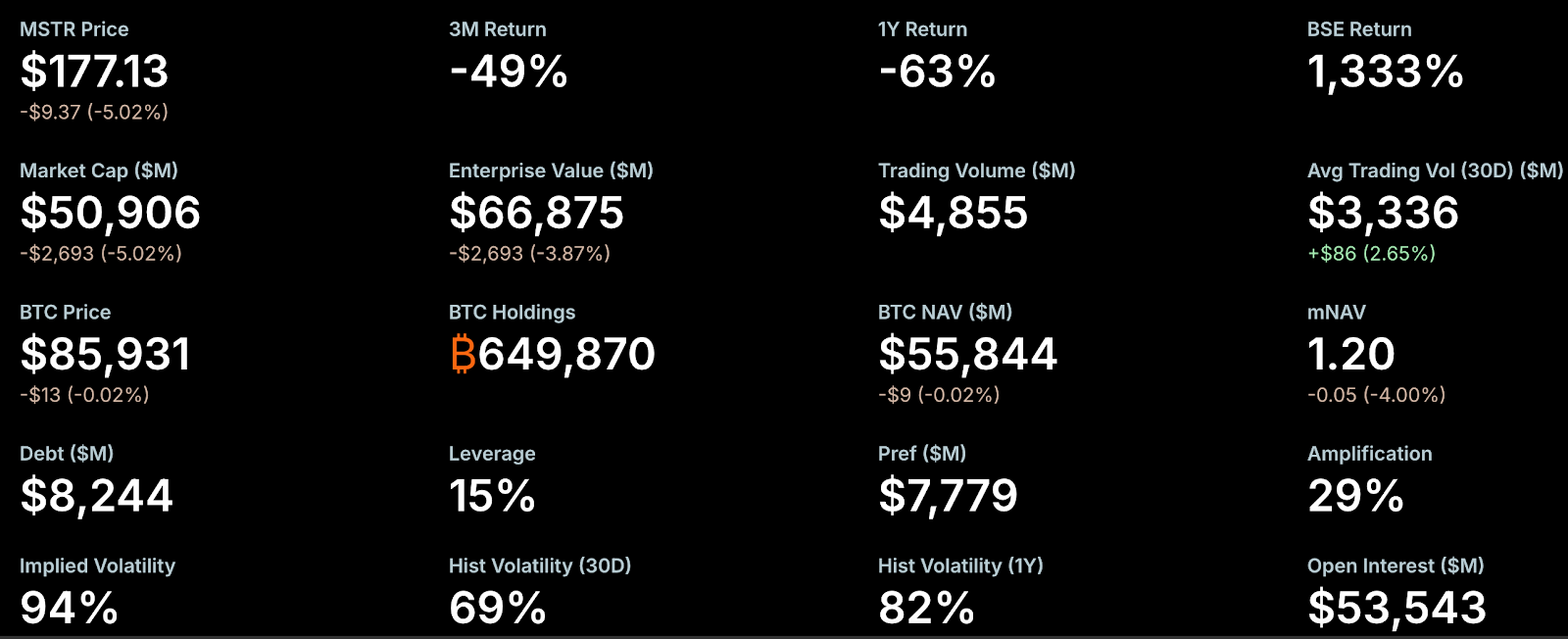

mNAV (rasio nilai pasar terhadap nilai aset bersih) menjadi indikator sentimen pasar yang utama. Baru-baru ini, premi mNAV MicroStrategy menyusut drastis dan mendekati batas kritis. Berdasarkan StrategyTracker, per 21 November, mNAV MicroStrategy tercatat 1,2, sebelumnya sempat turun di bawah 1. Angka ini menandakan penurunan 54,9% dari rekor tertinggi 2,66. Sebagai perusahaan DAT terbesar dan paling berpengaruh, penurunan premi mNAV MicroStrategy memicu kepanikan pasar. Inti masalahnya: penurunan mNAV melemahkan kemampuan penggalangan dana, sehingga perusahaan harus menerbitkan lebih banyak saham dan mendilusi pemegang saham yang ada, yang akhirnya menekan harga saham dan mNAV semakin turun, membentuk siklus yang merugikan.

Di sisi lain, Kepala Riset Global NYDIG Greg Cipolaro menyoroti keterbatasan mNAV sebagai metrik perusahaan DAT, bahkan menyarankan agar dihapus dari laporan industri. Menurutnya, mNAV bisa menyesatkan karena tidak memperhitungkan bisnis operasional maupun aset dan liabilitas lain, serta biasanya didasarkan pada asumsi saham beredar, tanpa memasukkan utang konversi yang belum dikonversi.

Kinerja saham yang lesu meningkatkan kekhawatiran pasar. Data StrategyTracker menunjukkan per 21 November, kapitalisasi pasar MicroStrategy (MSTR) sekitar US$50,9 miliar—sudah di bawah nilai pasar US$66,87 miliar dari kepemilikan Bitcoin hampir 650.000 BTC (rata-rata biaya beli: US$74.433). Artinya, saham perusahaan diperdagangkan di bawah nilai aset bersih. Sejak awal tahun, saham MSTR turun 40,9%.

Kondisi ini memicu kekhawatiran akan dikeluarkannya MicroStrategy dari indeks Nasdaq 100 dan MSCI USA. JPMorgan memprediksi jika MSCI sebagai penyedia indeks global menghapus MicroStrategy dari indeks, arus keluar dana terkait bisa mencapai US$2,8 miliar; bila penyedia lain ikut, total arus keluar dana bisa menembus US$11,6 miliar. MSCI sedang meninjau proposal untuk mengecualikan perusahaan yang bisnis utamanya memegang Bitcoin atau aset kripto lain, dan kepemilikan aset digitalnya melebihi 50% neraca. Keputusan final dijadwalkan pada 15 Januari 2026.

Saat ini, risiko eksklusi MicroStrategy relatif kecil. Sebagai contoh, Nasdaq 100 melakukan penyesuaian kapitalisasi pasar setiap Desember (Jumat kedua) dengan mempertahankan 100 teratas; peringkat 101-125 harus berada di 100 teratas pada tahun sebelumnya, sementara yang di bawah 125 dihapus. MicroStrategy masih aman di 100 besar, dan laporan keuangan terbaru menunjukkan fundamental yang solid. Investor institusi—Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank, dan Swiss National Bank—melaporkan kepemilikan MSTR pada dokumen Q3, turut memperkuat kepercayaan pasar.

Belakangan, akumulasi Bitcoin MicroStrategy jelas melambat, yang dilihat pasar sebagai tanda terbatasnya pendanaan—terutama setelah hasil Q3 hanya menunjukkan US$54,3 juta kas dan setara kas. Sejak November, MicroStrategy hanya menambah 9.062 BTC, jauh di bawah 79.000 BTC pada periode sama tahun lalu, meski faktor harga Bitcoin yang lebih tinggi turut berperan. Akumulasi terbesar bulan ini berupa satu pembelian besar 8.178 BTC pekan lalu; selebihnya pembelian hanya ratusan koin.

Untuk mendapatkan pendanaan tambahan, MicroStrategy merambah pasar internasional, memperkenalkan instrumen pembiayaan baru seperti saham preferen abadi dengan dividen tinggi (8–10%). Baru-baru ini perusahaan sukses menggalang sekitar US$710 juta melalui penerbitan saham preferen abadi berdenominasi euro pertama untuk mendukung perencanaan strategis dan manajemen treasury Bitcoin. Perusahaan masih memiliki enam obligasi senior yang dapat dikonversi aktif, dengan jatuh tempo antara September 2027 hingga Juni 2032.

Pergerakan insider juga menjadi perhatian. Laporan keuangan MicroStrategy mengungkapkan EVP Shao Weiming akan mundur per 31 Desember 2025. Sejak September, ia telah menjual saham MSTR senilai US$19,69 juta melalui lima transaksi. Penjualan dilakukan berdasarkan rencana dagang yang telah ditetapkan sesuai SEC Rule 10b5-1. Aturan SEC memperbolehkan insider berdagang di bawah rencana seperti ini (dengan ketentuan jumlah, harga, atau jadwal), sehingga meminimalkan risiko pelanggaran insider trading.

Analis Menilai Risiko Utang Terlalu Dibesar-besarkan, Investor Premi Tinggi di Bawah Tekanan Berat

Di tengah sentimen bearish kripto dan keraguan terhadap model DAT, pendiri MicroStrategy Michael Saylor kembali menegaskan HODL, menyatakan optimisme meski Bitcoin baru-baru ini melemah. Ia menekankan MicroStrategy tidak akan menjual Bitcoin kecuali harganya turun di bawah US$10.000—memberi rasa aman pada pasar.

Di sisi lain, analis memberikan beragam pandangan. Matrixport menilai MicroStrategy tetap menjadi penerima manfaat utama bull run Bitcoin saat ini. Sebelumnya, pasar khawatir perusahaan dipaksa menjual Bitcoin untuk membayar utang. Berdasarkan neraca dan jadwal utang terkini, Matrixport menilai kemungkinan “penjualan Bitcoin paksa untuk pelunasan utang” sangat kecil dalam jangka pendek—bukan risiko utama. Tekanan terbesar kini dialami investor yang membeli pada premi tinggi. Sebagian besar dana MicroStrategy dikumpulkan saat harga sahamnya mendekati rekor US$474 dan nilai aset bersih per saham tertinggi. Ketika NAV turun dan premi menyempit, harga saham jatuh dari US$474 ke US$207, membuat investor premi tinggi menanggung kerugian belum terealisasi yang besar. Relatif terhadap lonjakan Bitcoin, saham MicroStrategy telah turun dari puncak, membuat valuasinya lebih menarik, dan masih ada peluang masuk S&P 500 pada Desember.

Analis kripto Willy Woo bahkan menyebut risiko utang MicroStrategy “sangat dibesar-besarkan” dan likuidasi di pasar bearish sangat tidak mungkin. Dalam cuitannya, ia menyebut sebagian besar utang MicroStrategy adalah obligasi senior yang dapat dikonversi, yang bisa dilunasi dengan kas, saham, atau campuran. MicroStrategy memiliki sekitar US$1,01 miliar yang jatuh tempo pada 15 September 2027. Woo memperkirakan jika harga saham MicroStrategy di atas US$183,19 saat itu—yang kira-kira setara dengan harga Bitcoin US$91.502—perusahaan tidak perlu menjual Bitcoin untuk membayar utang.

Pendiri dan CEO CryptoQuant Ki Young Ju juga menilai risiko kebangkrutan sangat rendah. Ia menyatakan, “MSTR hanya akan bangkrut bila asteroid menghantam Bumi. Saylor tak akan pernah menjual Bitcoin kecuali pemegang saham menuntut—itu sudah ditegaskan berkali-kali.”

Ki Young Ju menambahkan, bahkan menjual satu Bitcoin saja akan mengubah identitas MSTR sebagai perusahaan yang memegang Bitcoin sebagai aset cadangan utama, berpotensi memicu siklus negatif yang memperkuat penurunan baik untuk Bitcoin maupun saham MSTR. Pemegang saham MSTR ingin harga Bitcoin tetap tinggi dan berharap Saylor terus mengoptimalkan strategi alokasi modal agar harga MSTR naik seiring Bitcoin.

Soal risiko utang, ia menjelaskan sebagian besar utang MicroStrategy berupa obligasi senior yang dapat dikonversi. Gagal mencapai harga konversi bukan berarti risiko likuidasi; artinya obligasi harus dibayar tunai. MSTR punya banyak opsi untuk menghadapi jatuh tempo: pembiayaan ulang, menerbitkan obligasi baru, mendapatkan pinjaman berjaminan, atau menggunakan kas dan setara kas operasional. Kegagalan konversi tidak memicu kebangkrutan—itu hanya jatuh tempo utang normal, bukan likuidasi. Meski tidak ada jaminan saham MSTR selalu tinggi, anggapan mereka harus menjual Bitcoin untuk menopang harga atau menghadapi kebangkrutan tidak berdasar. Bahkan jika Bitcoin turun ke US$10.000, MicroStrategy tidak akan bangkrut—skenario terburuk adalah restrukturisasi utang. MSTR juga bisa menggunakan Bitcoin sebagai jaminan untuk menggalang dana, meski pilihan ini membawa risiko likuidasi dan menjadi opsi terakhir.

Pernyataan:

- Artikel ini diterbitkan ulang dari [PANews] dan tetap merupakan hak cipta penulis asli [Nancy]. Apabila Anda memiliki keberatan terhadap penerbitan ulang ini, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur.

- Disclaimer: Opini dan pandangan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau memplagiat terjemahan ini tanpa menyertakan Gate sebagai referensi.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Hyperliquid (HYPE)?

Apa itu Stablecoin?