Analisis dan Prospek Permainan Bull-Bear Ethereum Menyongsong Upgrade Fusaka yang Akan Segera Tiba

I. Pendahuluan

Pekan ini, para pengembang dari berbagai belahan dunia berkumpul di Buenos Aires untuk Konferensi Pengembang Ethereum tahunan. Pada Desember mendatang, Ethereum akan menjalani upgrade besar—dengan kode nama “Fusaka”—yang akan meningkatkan throughput data hingga delapan kali lipat, memperkuat keamanan jaringan, dan memperkenalkan alat pengembangan baru. Di saat yang sama, partisipasi institusi yang kian meningkat mendorong arus modal besar, dan pasar Real World Asset (RWA) diprediksi menjadi mesin pertumbuhan baru bagi Ethereum.

Namun, ketidakpastian makroekonomi telah membebani Ethereum sejak awal Oktober, menekan harga dari puncak US$4.900 ke tren penurunan. Peristiwa tak terduga “10·11 crash” membuat ETH tertekan, belakangan bergerak di kisaran US$3.000—penurunan lebih dari 30% dari puncaknya. Modal yang sebelumnya mendorong reli ETH kini mulai mundur; nilai aset DAT Treasury Company menurun tajam, kepemilikan berubah dari untung menjadi rugi, dan beberapa pemegang saham menjual aset mereka. Berbagai ETF spot ETH global terus mencatat arus keluar bersih, sementara investor institusi tradisional memilih menunggu dan melihat. Secara bersamaan, ekosistem Ethereum mulai mendingin: total value locked (TVL) turun lebih dari 20% sejak Oktober, stablecoin on-chain berulang kali kehilangan patokan, dan protokol DeFi mengalami kegagalan beruntun.

Artikel ini mengulas performa terbaru Ethereum, menyajikan analisis mendalam atas faktor bullish dan bearish saat ini, serta menawarkan perspektif ke depan terkait prospek Ethereum untuk akhir tahun, tahun berikutnya, dan jangka menengah hingga panjang. Tujuan kami adalah membantu investor individu menembus ketidakpastian, memahami tren utama, dan mengambil keputusan yang lebih rasional di titik krusial ini.

II. Analisis Performa Terkini Ethereum

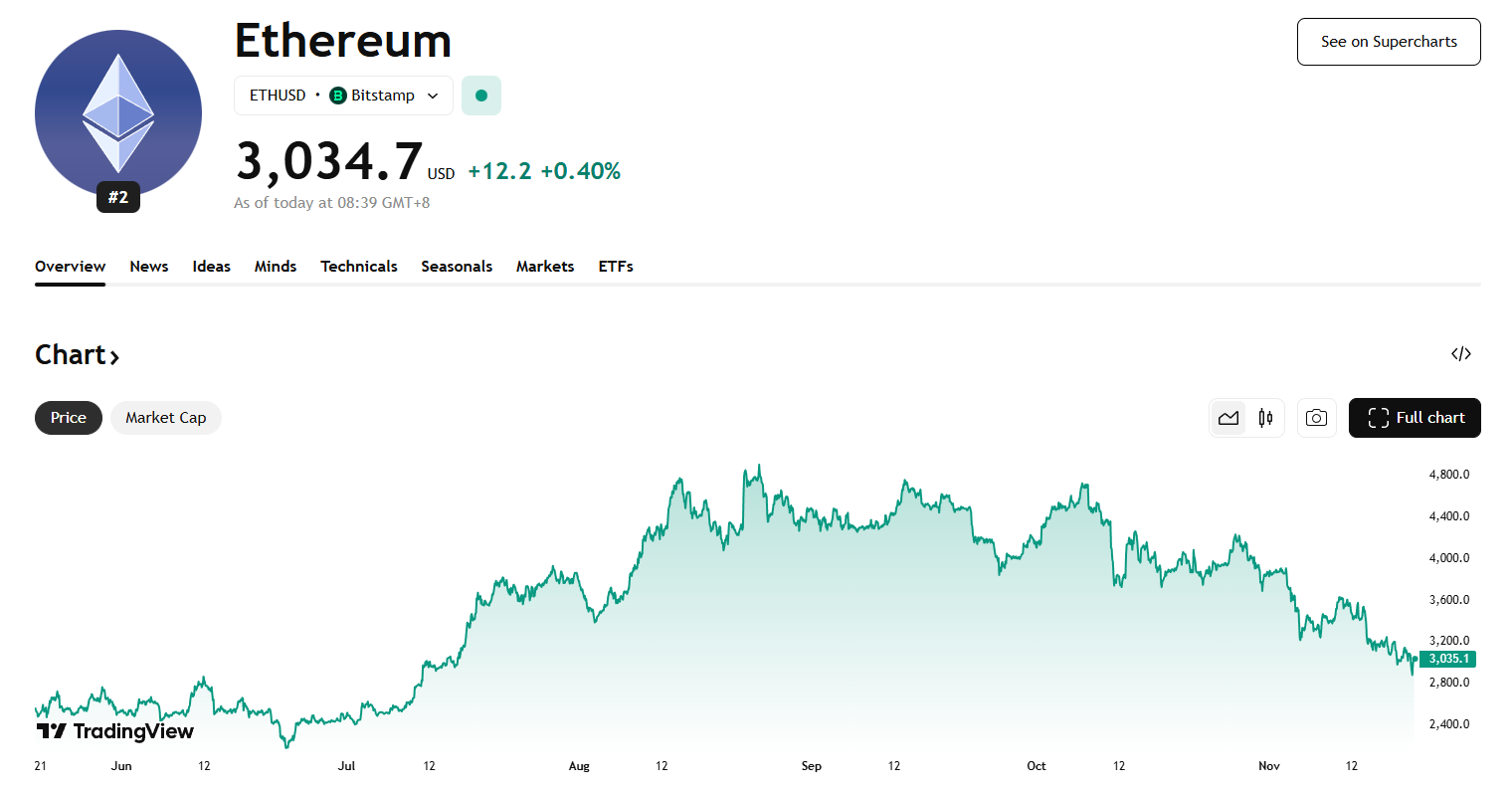

Pada kuartal ketiga, harga Ethereum melonjak seiring sentimen pasar yang bullish, naik dari sekitar US$2.500 di akhir Juni hingga hampir US$4.950 di akhir Agustus—puncak tahunan. Namun pada Oktober, risiko makro dan internal pasar yang terakumulasi memicu aksi jual besar-besaran. Pada 11 Oktober, pengumuman mendadak kenaikan tarif AS terhadap Tiongkok memicu aksi jual global pada aset berisiko, dengan kripto mengalami penurunan tajam. Harga Ethereum anjlok lebih dari 20% ke level terendah sekitar US$3.380. Meski pasar sempat pulih, likuiditas perlahan mengering dan tren keseluruhan tetap volatil serta menurun. Saat ini, ETH diperdagangkan di kisaran US$3.000, turun lebih dari 30% dari puncak Agustus.

Sumber: https://www.tradingview.com/symbols/ETHUSD

- Pengetatan makroekonomi: Koreksi ini didorong oleh menyusutnya likuiditas makro dan ekspektasi suku bunga yang lebih hawkish. Pada November, Federal Reserve menunjukkan sikap tegas, meredam ekspektasi pemotongan suku bunga Desember dan secara tajam mengurangi selera risiko. Ledakan pasar kripto pada Q3 didorong oleh “new money” institusional—beberapa ETF spot Ethereum diluncurkan sepanjang musim panas, investor tradisional berbondong-bondong masuk, dan sejumlah perusahaan publik mengumumkan pembelian ETH dalam jumlah besar, memberikan dukungan beli yang kuat. Namun pada Oktober, ketidakpastian makro meningkat, modal safe-haven mengalir kembali ke dolar AS dan Treasury, serta arus masuk kripto tambahan dengan cepat mengering.

2. Arus keluar modal ETF: Data SoSoValue menunjukkan bahwa per pertengahan November, total kepemilikan ETF spot Ethereum sekitar 6,34 juta ETH (US$192,8 miliar), setara dengan 5,19% pasokan ETH. Bulan ini arus telah berbalik dari masuk bersih menjadi keluar bersih, dengan penarikan jauh melebihi investasi baru dan arus keluar maksimum harian mencapai US$180 juta. Ini sangat kontras dengan arus masuk stabil pada Juli dan Agustus. Investor ETF umumnya adalah allocator jangka panjang, sehingga beberapa hari berturut-turut penebusan bersih menunjukkan melemahnya permintaan ETH dari saluran keuangan tradisional. Keluar mereka tidak hanya langsung mengurangi tekanan beli, tetapi juga memperkuat volatilitas jangka pendek.

Sumber: https://sosovalue.com/assets/etf/us-eth-spot

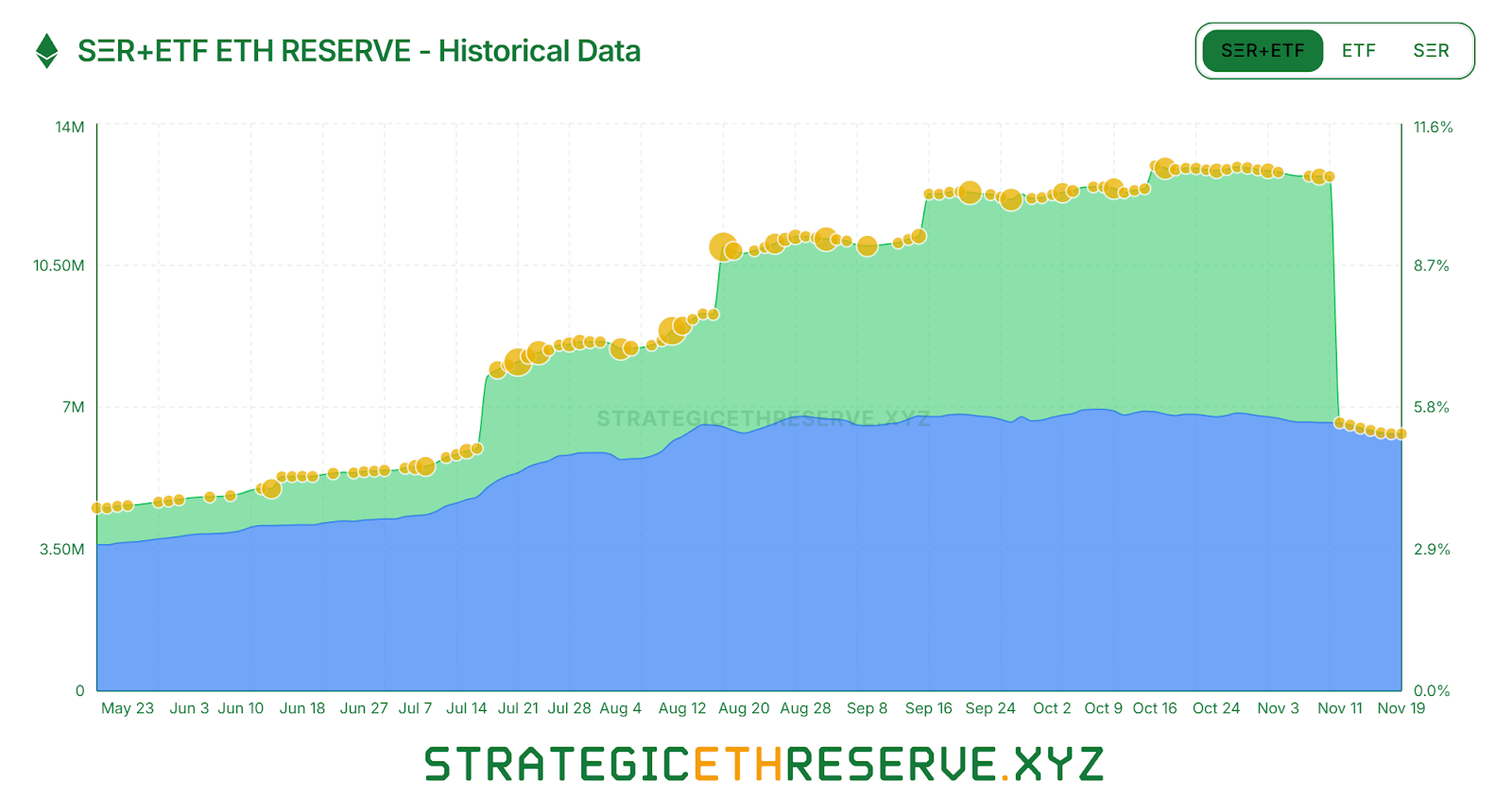

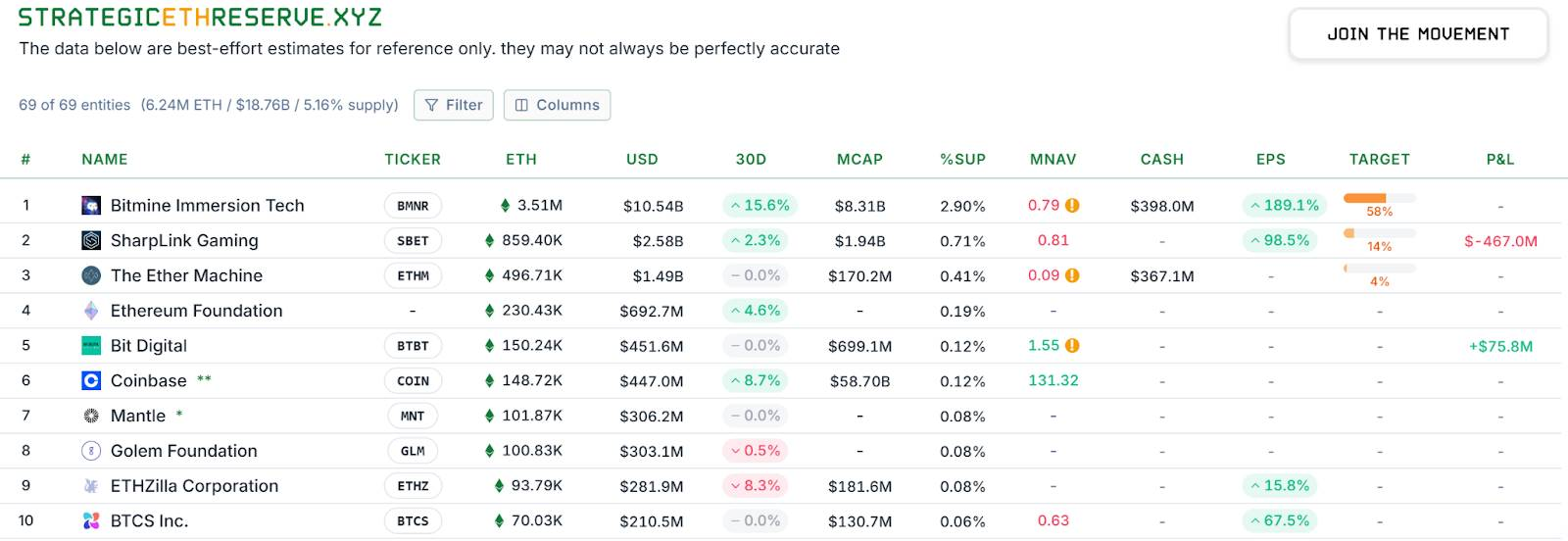

3. Perlambatan akumulasi DAT: Divergensi juga mulai muncul di sektor ini. Hingga pertengahan November, total cadangan strategis ETH DAT sekitar 6,24 juta ETH, setara 5,15% pasokan, dengan akumulasi yang melambat signifikan. Di antara pemegang utama, BitMine tetap satu-satunya pemain yang masih aktif membeli ETH, menambah 67.000 ETH dalam sepekan terakhir. SharpLink, perusahaan utama lainnya, berhenti membeli sejak pertengahan Oktober setelah mengakuisisi 19.300 ETH dengan harga rata-rata US$3.609, kini menanggung kerugian belum terealisasi. Beberapa perusahaan treasury kecil menjual aset mereka untuk bertahan, seperti “ETHZilla” yang menjual sekitar 40.000 ETH akhir Oktober untuk membeli kembali saham perusahaan dan memperkecil diskon. Sektor treasury telah bergeser dari ekspansi luas ke polarisasi: raksasa kuat nyaris hanya mampu mempertahankan pembelian, sementara pemain kecil menghadapi kendala likuiditas dan tekanan utang, terpaksa mengurangi kepemilikan dan memotong kerugian.

Sumber: https://www.strategicethreserve.xyz/

4. Pelepasan leverage dan tekanan jual: Di pasar sekunder, penarikan modal leverage secara cepat memperkuat tekanan jual ETH. Saat crash Oktober, whale seperti “Machi Big Brother” yang posisi long-nya besar mengalami likuidasi, memicu kepanikan dan merusak sentimen optimis. Menurut Coinglass, open interest kontrak futures ETH anjlok hampir 50% sejak puncak Agustus, menandakan deleveraging cepat serta spekulasi dan likuiditas yang mulai mendingin. Tidak hanya spekulan leverage yang mundur, pemegang jangka panjang pun mulai melonggarkan posisi. Firma analitik on-chain Glassnode melaporkan bahwa pemegang jangka panjang (lebih dari 155 hari) belakangan ini menjual sekitar 45.000 ETH (US$140 juta) per hari—level tertinggi sejak 2021—menunjukkan sebagian pemegang veteran mencairkan aset di harga tinggi. Sinyal-sinyal ini mengindikasikan melemahnya momentum optimis internal.

5. Penurunan staking Ethereum: Data Beacon Chain menunjukkan sejak Juli, jumlah validator aktif Ethereum turun sekitar 10%, penurunan signifikan pertama sejak merge ke POS tahun 2022. Penyebab utama: lonjakan harga ETH di semester pertama mendorong banyak operator node menarik dana dari staking dan merealisasikan profit di harga tinggi, dengan antrean keluar validator melonjak pada akhir Juli dan jumlah ETH keluar harian mencetak rekor. Imbal hasil staking tahunan turun ke kisaran 2,9%, sementara suku bunga pinjaman on-chain naik, mempersempit peluang arbitrase dan melemahkan dukungan staking terhadap harga ETH.

Sumber: https://beaconcha.in/

6. Gejolak stablecoin dan DeFi: Masalah di ekosistem Ethereum juga mulai muncul, semakin menggerus kepercayaan investor. Pada 11 Oktober, USDe jatuh ke US$0,65 akibat kegagalan mekanisme arbitrase pinjaman sirkularnya. Meski cepat pulih ke dekat US$1, insiden ini memicu reaksi berantai. Tak lama kemudian, lebih banyak peristiwa risiko menghantam sektor stablecoin terdesentralisasi: protokol Stream dengan xUSD kehilangan patokan akibat kegagalan hedge fund dasar, diikuti USDX turun ke US$0,38 saat krisis likuiditas, dengan risiko penebusan 1:1; stablecoin algoritmik lain, deUSD, juga kehilangan patokan. Stablecoin baru yang sebelumnya sangat dinantikan ini semuanya gagal di kondisi pasar ekstrem, menyingkap rapuh dan tidak transparannya model stablecoin “delta-neutral.” Rangkaian kegagalan stablecoin ini menghantam DeFi dengan keras. Sejak pertengahan Oktober, beberapa protokol pinjaman dan agregasi yield melaporkan utang macet dan crash TVL: Morpho‘s USDC vault mengalami kerugian aset 3,6% setelah pool stablecoin Elixir terkait mencapai nol, sehingga strategi harus dihentikan; protokol pinjaman lama Compound menghadapi risiko utang macet dan likuidasi setelah beberapa stablecoin ekor panjang runtuh; Balancer mengalami peretasan akhir Oktober, kehilangan lebih dari US$100 juta. Peristiwa ini memicu arus keluar modal DeFi secara berkelanjutan. Awal November, TVL on-chain Ethereum turun dari US$97,5 miliar ke sekitar US$69,5 miliar, menghapus lebih dari US$30 miliar hanya dalam waktu sebulan.

Sumber: https://defillama.com/chain/

Secara keseluruhan, Ethereum menghadapi pukulan ganda dalam dua bulan terakhir: pengetatan makro dan tekanan simultan pada tiga kekuatan beli utama (ETF, treasury, modal on-chain), ditambah gejolak internal ekosistem stablecoin dan keamanan. Di tengah skeptisisme, baik harga maupun kapitalisasi pasar Ethereum tertekan.

III. Faktor Bearish: Tantangan Makro dan Risiko Potensial

Awan pesimisme yang menyelimuti Ethereum saat ini berpotensi terus menekan harga ETH dan perkembangan ekosistem dalam jangka pendek hingga menengah.

1. Pengetatan makro dan arus keluar modal

Tekanan utama berasal dari kondisi makro. Bank sentral utama mempertahankan kebijakan suku bunga hati-hati di tengah inflasi yang persisten, dengan ekspektasi pemotongan suku bunga Desember pupus dan sentimen risk-off yang kuat. Kekuatan yang mendorong ETH naik di semester pertama (subsidi ETF, pembelian DAT, posisi leverage on-chain) kini berpotensi menjadi sumber tekanan jual. Jika kondisi makro tetap dingin enam bulan ke depan, lebih banyak institusi mungkin menebus ETF atau menjual saham perusahaan treasury, secara tidak langsung mengurangi kepemilikan ETH dan mendorong arus keluar berkelanjutan. Model kas perusahaan sendiri rentan: BitMine dan perusahaan sejenis diperdagangkan dengan diskon besar, kepercayaan pemegang saham lemah, dan jika rantai pembiayaan mereka putus atau menghadapi tekanan pembayaran, penjualan ETH paksa menjadi risiko nyata. Hingga likuiditas global berbalik, tekanan modal kemungkinan terus membebani Ethereum.

2. Efek kompetisi dan diversifikasi

Chain publik lain seperti Solana dan BSC telah menarik modal spekulatif. Munculnya protokol lintas chain dan application chain seperti Plasma, Stable, dan Arc juga melemahkan daya tarik Ethereum bagi proyek dan pengguna. Dengan konsep blockchain modular semakin populer, beberapa proyek membangun rollup sovereign sendiri, melewati keamanan Ethereum. Bahkan di Layer 2, rollup saling bersaing: Arbitrum dan Optimism menawarkan insentif dan airdrop besar untuk menarik pengguna, yang bisa memicu “perang L2.” Keberhasilan Layer 2 tidak otomatis menaikkan harga ETH dan bisa mendilusi sebagian nilai. Beberapa Layer 2 menerbitkan token mereka sendiri untuk biaya, yang dapat mengurangi permintaan ETH sebagai gas dalam jangka panjang. Saat ini, ETH tetap aset utama settlement, dan dampak kompetisi jangka pendek terbatas, namun risiko jangka panjang patut diperhatikan.

3. Ketidakpastian regulasi dan kebijakan

Lingkungan regulasi tetap menjadi risiko utama. Meski Ketua SEC Paul Atkins menyatakan Ethereum tidak dikategorikan sebagai sekuritas, perubahan sikap regulasi di masa depan dapat mengancam status kepatuhan Ethereum dan mengurangi antusiasme institusi. Diskusi global terkait regulasi DeFi terus berlangsung, dengan stablecoin terdesentralisasi dan transaksi anonim berpotensi menghadapi pembatasan atau pengetatan lebih ketat. Pergeseran kebijakan semacam ini dapat menghambat perkembangan ekosistem Ethereum. Misalnya, jika beberapa negara melarang bank melakukan staking atau membatasi perdagangan kripto ritel, potensi arus modal masuk akan berkurang. Regulasi MiCA di Eropa menetapkan persyaratan penerbitan stablecoin dan layanan DeFi, meningkatkan biaya kepatuhan bagi proyek Ethereum.

4. Risiko ekosistem internal dan pemulihan kepercayaan

Setelah gejolak terbaru, Ethereum menghadapi defisit kepercayaan yang membutuhkan waktu untuk pulih. Kehilangan patokan stablecoin yang sering membuat pengguna DeFi waspada terhadap produk imbal hasil tinggi. Pasar kini lebih memilih strategi konservatif, dengan pengguna beralih ke platform terpusat atau stablecoin utama seperti USDT/USDC. Hal ini akan membuat banyak protokol inovatif Ethereum menghadapi kekurangan likuiditas dan pertumbuhan terbatas untuk sementara waktu. Insiden keamanan berulang (peretasan, bug) juga meningkatkan keraguan terhadap keamanan aplikasi Ethereum, di mana setiap serangan atau kegagalan besar sering memicu aksi jual ETH atau penarikan modal pengguna. Dalam waktu dekat, manajemen risiko akan menjadi fokus utama komunitas Ethereum, dengan proyek kemungkinan memperkuat cadangan dan asuransi untuk memulihkan kepercayaan pengguna. Namun, psikologi bear market bisa bertahan lama, dan investor biasanya membutuhkan katalis positif—seperti pemulihan harga atau aplikasi breakout—untuk kembali berinvestasi.

Ethereum saat ini berada di fase bottoming yang lambat, ditantang oleh tekanan makro, kompetisi industri, regulasi, dan masalah ekosistem internal—semuanya dapat terus menekan performa ETH dalam jangka pendek. Kondisi ini membutuhkan waktu dan katalis positif signifikan untuk terselesaikan, dan pasar mungkin harus menghadapi volatilitas serta tekanan lebih lanjut sepanjang prosesnya.

IV. Faktor Bullish: Momentum Upgrade dan Dukungan Fundamental

Terlepas dari gejolak terbaru, fondasi Ethereum sebagai ekosistem blockchain publik terbesar tetap kokoh. Efek jaringan, infrastruktur teknis, dan konsensus nilainya terus menunjukkan ketahanan dalam jangka panjang.

1. Efek jaringan dan ketahanan ekosistem

- Pengembangan dan inovasi aktif: Ethereum memimpin industri dalam jumlah pengembang dan proyek aktif, dengan aplikasi serta standar baru terus bermunculan. Pada DevConnect, pengembangan utama menarik perhatian komunitas: Vitalik menegaskan kembali prinsip “credible neutrality dan self-custody” Ethereum; abstraksi akun dan perlindungan privasi menjadi topik hangat.

- Pertumbuhan ekosistem Layer 2: Meski TVL menurun belakangan ini, jaringan Layer 2 seperti Arbitrum, Optimism, dan Base tetap menunjukkan aktivitas pengguna dan volume transaksi yang kuat, menandakan permintaan yang bertahan di lingkungan biaya rendah. Pasca upgrade Fusaka, ketika biaya publikasi data turun, ekonomi rollup akan semakin berkelanjutan, menarik lebih banyak pengguna dan proyek ke Layer 2 Ethereum, sekaligus memperkuat nilai mainnet.

- Keamanan dan desentralisasi jaringan Ethereum: Total ETH yang di-stake on-chain tetap di atas 35 juta, sekitar 20% pasokan, memberikan keamanan POS yang kokoh. Meski jumlah validator menurun, operator node institusi mulai mengambil alih peran yang kosong. Lebih banyak institusi tradisional diperkirakan akan menyimpan dan staking ETH untuk return stabil, menciptakan pool likuiditas abadi bagi Ethereum.

- Pembakaran fee menjaga deflasi ETH: Mekanisme pembakaran fee EIP-1559 mendukung sifat deflasi ETH, meningkatkan elastisitas harga dan memberikan karakteristik lindung nilai inflasi sebagai aset digital.

Efek jaringan Ethereum—pengembang, pengguna, dan modal—serta model ekonomi yang terus berkembang membentuk fondasi kepercayaan investor jangka panjang.

2. Upgrade dan perbaikan utama

- Upgrade Fusaka memperluas kapasitas dan menurunkan fee: Upgrade Fusaka adalah upaya scaling paling berani Ethereum hingga saat ini, dijadwalkan aktif di mainnet pada 4 Desember. Sorotan utamanya adalah teknologi PeerDAS, memungkinkan setiap node hanya menyimpan sekitar seperdelapan dari seluruh data transaksi, sisanya diverifikasi melalui sampling acak dan rekonstruksi. Ini secara drastis menurunkan kebutuhan storage dan bandwidth node. Perubahan ini memungkinkan peningkatan jumlah data blob per blok hingga delapan kali lipat dan secara tajam menurunkan biaya transaksi rollup Layer 2. Singkatnya, Fusaka akan memperluas kapasitas data dan menurunkan gas fee, langsung menguntungkan jaringan Layer 2 dan pengguna seperti Arbitrum dan Optimism.

- Perbaikan utama lainnya: Selain PeerDAS, upgrade ini mencakup perubahan krusial: penyesuaian ekonomi blob, peningkatan resistensi DoS, alat baru untuk pengguna dan pengembang, dukungan native EIP-7951 untuk signature elliptic curve P-256 demi kompatibilitas hardware wallet dan mobile yang lebih baik, serta optimasi instruksi CLZ untuk algoritma kontrak.

Jika berhasil, Fusaka akan menjadi tonggak baru ambisi settlement global Ethereum, mengikuti Merge 2022 dan upgrade Shanghai 2023, membangun fondasi teknis bagi siklus pertumbuhan berikutnya.

3. Tren aplikasi baru dan konsensus nilai

- Utilitas on-chain yang meningkat: Seiring kinerja Ethereum membaik dan fee turun, sektor yang sebelumnya menjanjikan namun terkendala biaya—seperti gaming blockchain, jejaring sosial, dan pembiayaan rantai pasok—berpotensi bangkit kembali. Platform yang membutuhkan transaksi frekuensi tinggi dan nilai rendah akan lebih memilih Ethereum versi upgrade atau Layer 2 sebagai infrastruktur utama.

- Inovasi DeFi berlanjut: Dipimpin oleh Sky (sebelumnya MakerDAO), protokol DeFi memperkenalkan aset patuh regulasi, memperluas ke pinjaman stablecoin, investasi obligasi pemerintah, dan settlement antar-protokol melalui sub-proyek seperti Spark, Grove, dan Keel. DEX terkemuka Uniswap baru-baru ini mengaktifkan fitur biaya, mengenakan biaya 0,15% pada beberapa pool untuk mengumpulkan dana treasury, menandai perubahan menuju model keuntungan berkelanjutan dan memperkuat tata kelola token, sehingga secara tidak langsung menghidupkan kembali jaringan Ethereum. Selain itu, Aave berencana meluncurkan V4 dengan fitur lintas chain dan kontrol risiko yang lebih baik. Seiring pasar membaik, DeFi 2.0 yang lebih tangguh dan terkelola risiko berpotensi menarik gelombang pengguna baru.

- Penerimaan yang meningkat dan kebijakan yang lebih jelas: Persetujuan ETF AS, perdagangan ritel di Hong Kong, dan permintaan stablecoin yang kuat di pasar berkembang semuanya menawarkan peluang pertumbuhan bagi Ethereum. Khususnya di negara inflasi tinggi seperti Argentina dan Turki, aplikasi stablecoin dan pembayaran di Ethereum menjadi alat utama lindung nilai inflasi dan remitansi lintas negara, menunjukkan utilitas nyata dan secara perlahan memperkuat konsensus nilai global ETH.

Meski tantangan jangka pendek tetap ada, nilai jangka panjang Ethereum tetap terjaga dan posisi intinya di lanskap blockchain global tak tergoyahkan. Faktor optimis ini mungkin tidak langsung membalikkan pasar, tetapi dapat tumbuh cepat ketika kondisi membaik.

V. Outlook dan Kesimpulan

Berdasarkan analisis di atas, berikut outlook untuk trajektori Ethereum ke depan:

Jangka pendek (hingga akhir tahun): Ethereum kemungkinan akan tetap lemah dan bergerak dalam rentang terbatas, menunjukkan tanda-tanda bottoming namun kecil kemungkinan pemulihan harga yang kuat. Dampak positif upgrade Fusaka sudah tercermin di harga, sehingga tidak mungkin membalikkan tren sendirian. Namun, dengan ETH turun lebih dari 30% dari puncak, kondisi teknikal jenuh jual dan tekanan penutupan posisi short meningkat, sehingga penurunan lebih dalam sebelum akhir tahun tampaknya terbatas. Jika tidak ada sentimen negatif makro baru (seperti kenaikan suku bunga mendadak), kepercayaan investor mungkin pulih perlahan, dan ETH bisa perlahan naik di atas US$3.500 untuk konsolidasi. Perlu dicatat, likuiditas akhir tahun ketat, dan pemulihan tanpa volume cukup kemungkinan terbatas, dengan US$3.500 sebagai level resistance kunci.

Jangka menengah (tahun penuh 2024 hingga semester pertama 2025): Ethereum diperkirakan akan melalui fase bottoming dan akumulasi pada semester pertama 2024, dengan potensi penguatan di semester kedua. Kuartal pertama 2024 kemungkinan masih konsolidasi, sementara penjualan pajak akhir tahun dan rebalancing portofolio institusi dapat menimbulkan volatilitas pada Januari. Pertengahan tahun bisa menjadi titik balik: jika inflasi menurun dan The Fed memangkas suku bunga serta likuiditas global membaik, aset berisiko termasuk ETH dapat pulih. Ditambah dengan meningkatnya selera risiko menjelang pemilu paruh waktu AS, ETH bisa memulai tren naik baru, menuju rentang US$4.500–US$5.000.

Jangka panjang (akhir 2025 dan seterusnya): Ethereum berpotensi mencapai rekor baru di siklus bull berikutnya, memperkuat perannya sebagai “global value settlement layer.” Dari semester kedua 2025 hingga 2026, jika kondisi makro tetap longgar dan adopsi blockchain meningkat, ETH bisa mencapai kisaran US$6.000–US$8.000. Outlook ini didasarkan pada dua poin utama: Pasca Fusaka, upgrade berkelanjutan seperti Verkle trees, proposal PBS, dan sharding penuh akan terus meningkatkan performa dan menurunkan biaya, menarik aplikasi dan pengguna baru untuk mendorong nilai lebih tinggi. Efek jaringan Ethereum semakin kuat—lebih banyak pengguna menarik lebih banyak pengembang, yang membawa lebih banyak aset dan aplikasi, menciptakan siklus positif. Dalam jangka panjang, Ethereum bisa menjadi jaringan fondasi bagi aktivitas ekonomi triliunan dolar, dengan permintaan ETH (pembayaran gas, jaminan, penyimpan nilai) jauh melebihi ekspektasi saat ini. Selain itu, karakter ETH yang menghasilkan yield membuatnya sangat menarik bagi institusi; seiring regulasi matang, dana pensiun dan sovereign fund besar dapat mengalokasikan dana ke ETH seperti ke properti dan saham, membawa modal baru dan mendorong ETH ke pusat nilai yang lebih tinggi.

Kesimpulan: Sebagai fondasi dunia kripto, Ethereum telah bertahan melewati berbagai siklus bull dan bear, selalu muncul lebih kuat meski diragukan. Pertarungan antara kekuatan optimis dan pesimis pada akhirnya akan terselesaikan, dan waktu berpihak pada teknologi serta nilai. Setelah pembaruan diri dan lolos dari ujian pasar, Ethereum yang lebih kuat dapat kembali berdiri di panggung utama dalam beberapa tahun mendatang, meraih tonggak baru.

Tentang Kami

Hotcoin Research, divisi riset inti Hotcoin Exchange, berkomitmen mengubah analisis profesional menjadi insight yang dapat ditindaklanjuti bagi investor. Melalui “Weekly Insights” dan “In-Depth Reports,” kami membedah tren pasar; kolom eksklusif kami “Hotcoin Select” (kurasi AI dan ahli) membantu Anda mengidentifikasi aset potensial dan meminimalkan biaya trial-and-error. Setiap pekan, peneliti kami mengadakan sesi live untuk membahas topik hangat dan memprediksi tren langsung bersama Anda. Kami percaya panduan yang bijaksana dan dukungan profesional dapat membantu investor menavigasi siklus dan menangkap peluang di Web3.

Disclaimer Risiko

Pasar cryptocurrency sangat volatil dan investasi mengandung risiko. Kami sangat menyarankan agar investor memahami sepenuhnya risiko tersebut dan berinvestasi dalam kerangka manajemen risiko yang ketat demi melindungi modal.

Disclaimer:

- Artikel ini merupakan reprint dari [TechFlow], dengan hak cipta milik penulis asli [Hotcoin Research]. Jika Anda memiliki kekhawatiran terkait reprint ini, silakan hubungi tim Gate Learn, dan kami akan menanganinya sesuai prosedur.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebut sebagai sumber, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Bagikan

Konten

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Apa itu Ethereum Terbungkus (WETH)?

Apa itu The Merge?

Apa itu Neiro? Semua yang Perlu Anda Ketahui Tentang NEIROETH pada 2025

Panduan Cara Berpindah Jaringan di MetaMask