Résumé

-

Le marché des cryptomonnaies a longtemps utilisé le cadre du Beta issu de la finance traditionnelle pour expliquer le risque systématique. Cependant, un nombre croissant d'études montre que ce cadre atteint des limites évidentes dans le domaine des actifs numériques.

-

Du point de vue de la structure du marché, les rendements des actifs crypto sont le fruit d'une combinaison de forte volatilité, d'événements de saut, de stratification de la liquidité, de rotation sectorielle, de comportement on-chain et de facteurs macroéconomiques. Un seul facteur de marché ne peut donc pas caractériser de manière stable l'exposition réelle au risque.

-

Les recherches publiées indiquent que le pouvoir explicatif du Beta historique pour le Beta futur est nettement plus faible sur le marché des cryptomonnaies que sur les marchés d'actions matures. Les estimateurs optimisés améliorent les résultats, mais de façon limitée.

-

En matière de hedging, les écarts de performance entre les différents indices de marché sont très importants. Seul un petit nombre d'actifs parvient à une compression statistiquement significative du risque grâce à un hedging par le Beta de marché.

-

Par conséquent, l'objectif de la modélisation du risque des actifs numériques ne doit plus se limiter à « estimer le Beta plus précisément », mais doit évoluer vers une « redéfinition du facteur de marché » intégrant des variables on-chain, de sentiment, macroéconomiques et structurelles, afin de construire une représentation multi-facteurs du risque.

1. Introduction

Dans la finance traditionnelle, le Beta de marché est le langage fondamental pour appréhender le risque systématique. Il mesure la corrélation entre un actif et l'ensemble du marché, et influence la tarification des actifs, l'allocation de portefeuille et la conception des ratios de couverture. Sur les marchés d'actions matures, même si le Beta peut dériver, sa stabilité statistique, la définition des indices et l'environnement de négociation institutionnalisé confèrent à ce cadre une utilité pratique indéniable.

Cependant, la structure du marché des actifs numériques diffère sensiblement de celle des marchés boursiers traditionnels. Les cycles de vie des actifs y sont plus courts, les discontinuités de liquidité plus marquées, les événements extrêmes plus fréquents, et le rythme de renouvellement des récits de marché bien plus rapide que sur les marchés d'actions, de changes ou de contrats à terme. Plus important encore, la question de savoir « ce qu'est le marché lui-même » n'a pas de réponse univoque dans l'univers crypto. Le Bitcoin peut-il représenter le marché ? Un indice large pondéré par la capitalisation est-il suffisant ? L'activité on-chain, les flux de stablecoins et l'appétit pour le risque sont-ils parfois plus pertinents que les indices de prix ? Ces interrogations montrent que le Beta sur le marché des cryptomonnaies n'est pas un objet statistique naturellement stable, mais plutôt une variable conditionnelle qui se reconstruit au gré des changements d'environnement.

Les travaux de Härdle, Harvey et Reule soulignent que le marché des cryptomonnaies offre un environnement de données extrêmement riche pour la recherche financière, mais que ses mécanismes diffèrent profondément de ceux des actifs traditionnels. De nombreux outils financiers classiques doivent donc être revalidés sur ce marché. Les recherches récentes sur la prévisibilité, le comportement de saut, la microstructure du marché et la modélisation multi-sources convergent vers la même conclusion : le cadre d'explication du risque pour les actifs numériques doit être repensé et ne peut pas être simplement transposé.

Cet article cherche à répondre à trois questions centrales :

-

Le Beta est-il prévisible sur le marché des cryptomonnaies ?

-

Le Beta peut-il soutenir efficacement les stratégies de hedging ?

-

Si le Beta monofactoriel atteint ses limites, comment reconstruire le futur cadre de risque ?

2. Risque systématique sur le marché des cryptomonnaies

Le cadre du Beta fonctionne sur les marchés traditionnels parce qu'il suppose l'existence d'un « portefeuille de marché » relativement stable et négociable, représentant l'appétit global pour le risque. Dans l'univers crypto, le risque systématique est lui-même stratifié, avec au moins quatre sources entremêlées.

-

La première couche est le risque commun au niveau des prix : variation de l'appétit pour le risque, contraction de la liquidité macroéconomique ou rotation sectorielle large.

-

La deuxième couche est le risque de microstructure du marché : profondeur insuffisante du carnet d'ordres, écarts entre bourses, amplification des chaînes de liquidation et évaporation instantanée de la liquidité.

-

La troisième couche est le risque de structure des actifs : les différences dans les mécanismes de circulation des tokens, les calendriers de déverrouillage, les contraintes de staking et les cas d'utilisation impliquent que leurs réponses à la « volatilité du marché » ne sont pas uniformes.

-

La quatrième couche est le risque on-chain et narratif : les mises à niveau de protocoles, les événements de gouvernance, les attentes réglementaires, les variations du minting et du rachat de stablecoins, ainsi que l'attention sur les réseaux sociaux peuvent modifier la distribution des rendements sur une courte période.

Ainsi, deux actifs appartenant tous deux à la catégorie des « actifs crypto » peuvent en réalité être dominés par des moteurs complètement différents. Les actifs à grande capitalisation présentent plus souvent des caractéristiques proches d'un indicateur de marché, tandis que les tokens de moyenne et petite capitalisation sont davantage influencés par des événements idiosyncratiques et des chocs de liquidité. Dans cette structure, l'utilisation d'un indice unique pour mesurer le Beta de marché de tous les actifs conduit naturellement à des distorsions.

3. Beta sur le marché des cryptomonnaies

Les recherches sur l'explication du risque des actifs crypto ne concluent pas simplement que « le Beta est dénué de sens ». Il serait plus exact de dire que le Beta conserve une valeur informative, mais que sa stabilité et sa transférabilité sont bien inférieures à celles observées sur les marchés traditionnels.

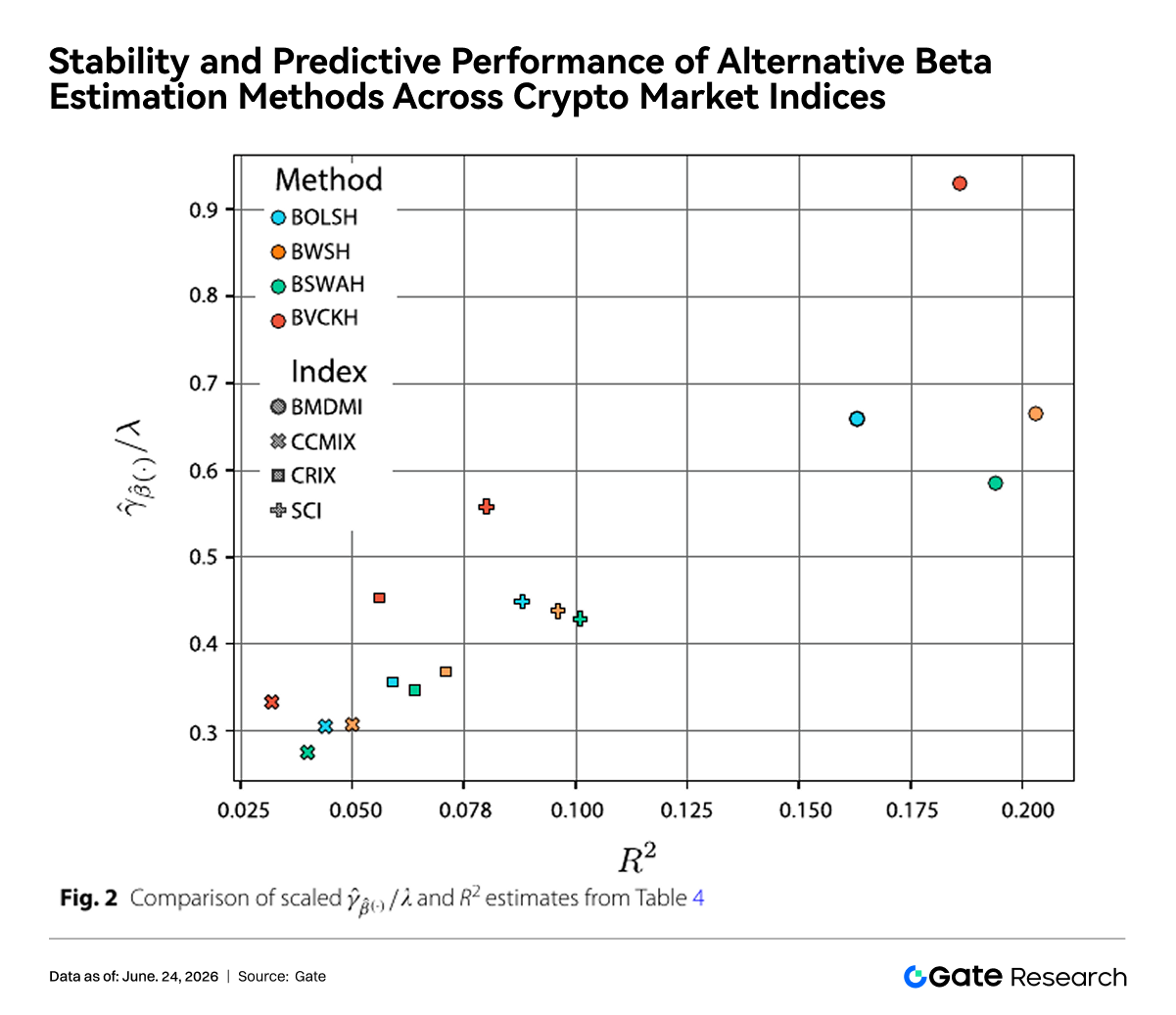

À partir d'un échantillon de 515 actifs crypto, Sila compare plusieurs méthodes d'estimation du Beta et évalue la prévisibilité du Beta à un an selon différents indices du marché des cryptomonnaies. L'étude montre que le pouvoir explicatif du Beta historique pour le Beta futur est bien plus faible que sur le marché boursier américain. La méthode OLS standard donne des résultats médiocres, tandis que le rétrécissement de la pente et le rétrécissement de Vasicek apportent des améliorations, mais sans modifier fondamentalement le constat d'une « faible prévisibilité ».

Cette conclusion rejoint les résultats des recherches haute fréquence sur les sauts de marché. L'étude de Saef indique que les sauts haute fréquence sur le marché des actifs numériques se concentrent autour des événements de cygne noir et affectent significativement la direction et l'ampleur des rendements quotidiens. En d'autres termes, les rendements des actifs crypto ne sont pas seulement le fruit d'un « mouvement de marché lent », mais sont fréquemment soumis à des chocs discrets. Tant que le mécanisme de génération des rendements est fortement dominé par les sauts, tout Beta estimé à partir de relations de covariance historique lissées sera sujet à des distorsions.

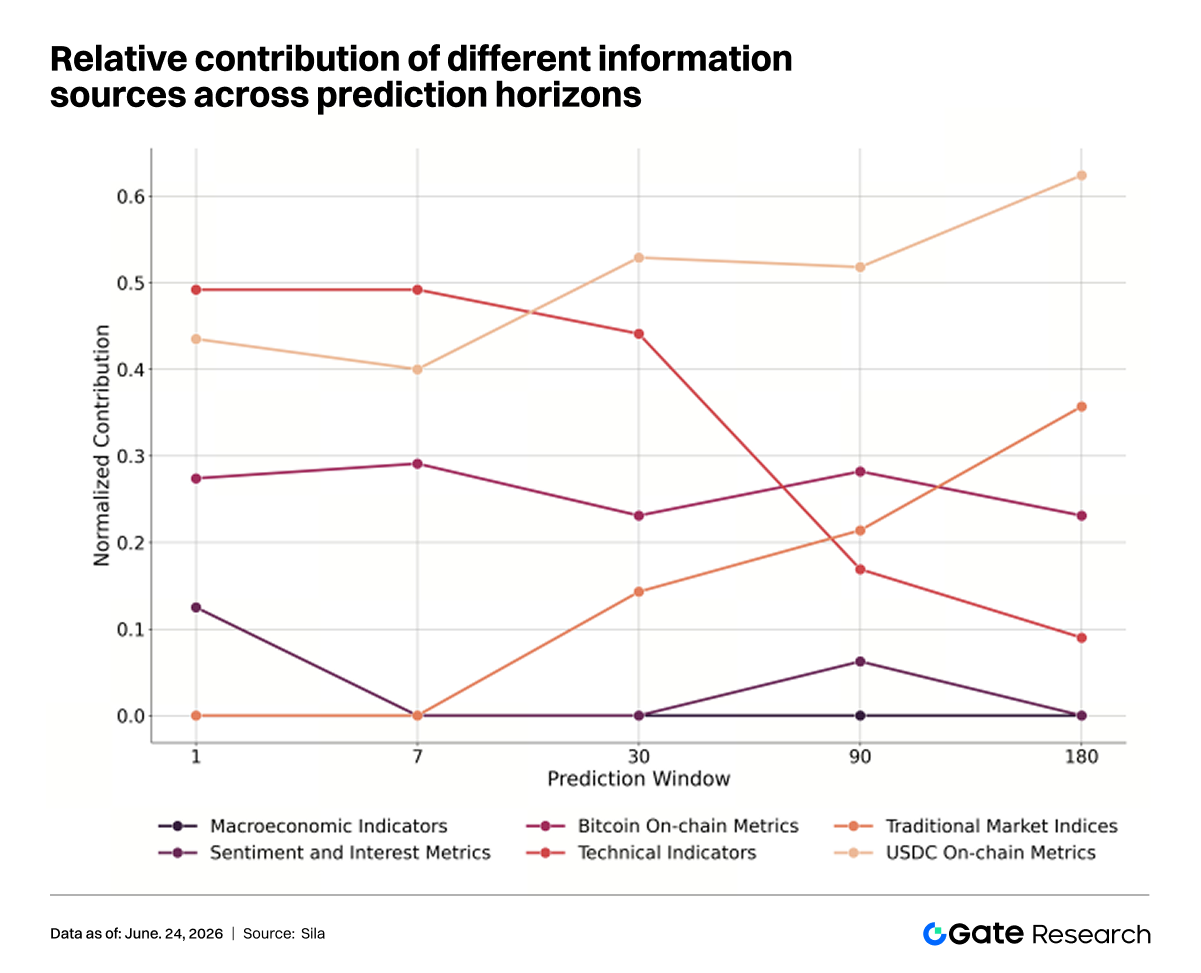

Allant plus loin, Demosthenous apporte une preuve supplémentaire importante du point de vue de la modélisation prédictive : lorsqu'un modèle intègre simultanément des indicateurs on-chain, des données de sentiment, des indices de marché traditionnels et des variables macroéconomiques, ses performances prédictives sont significativement supérieures à celles des cadres reposant sur une seule source de données. Cela montre que les moteurs qui influencent le marché des cryptomonnaies sont intrinsèquement multiples. Si un seul Beta tente de porter un fardeau explicatif trop lourd, il se heurte inévitablement à une insuffisance structurelle.

En théorie, l'échec de la prédiction du Beta provient généralement de trois causes : l'erreur de mesure, le biais de définition du facteur et l'instabilité de la relation elle-même. Sur le marché des cryptomonnaies, ces trois problèmes coexistent presque simultanément.

Dans ce contexte, l'amélioration des estimateurs est utile. Par exemple, les méthodes de rétrécissement réduisent l'impact des valeurs extrêmes, et le rétrécissement bayésien atténue le bruit transversal. Cependant, ces méthodes améliorent les problèmes au niveau de la mesure, non la structure du marché elle-même. Tant que les facteurs moteurs des rendements des actifs se réorganisent sur différentes périodes, la précision prédictive du Beta restera difficile à rétablir par de simples correctifs techniques locaux.

La figure ci-dessus compare différents indices du marché des cryptomonnaies (BMDMI, SCI, CRIX, CCMIX) et différentes méthodes d'estimation du Beta en termes de stabilité et de capacité prédictive future. Dans l'ensemble, les résultats associés à BMDMI se situent davantage dans des zones de stabilité et de prévisibilité plus élevées, tandis que la méthode d'estimation traditionnelle BOLSH obtient des résultats globalement plus faibles. Les résultats de l'étude montrent que la construction de l'indice de marché et la méthode d'estimation du Beta influencent toutes deux les performances prédictives. Cependant, même avec de meilleurs indices et des estimateurs plus robustes, l'ampleur de l'amélioration reste limitée. Cela indique que la difficulté de prédire le Beta sur le marché des cryptomonnaies ne provient pas simplement d'une erreur d'estimation statistique, mais reflète davantage des caractéristiques structurelles telles que la fragmentation du marché, la diversification des facteurs de risque et l'évolution dynamique des relations de rendement.

4. Limites du hedging

Si le Beta est difficile à prévoir de manière stable, la question pratique la plus immédiate est de savoir s'il vaut encore la peine de l'utiliser pour le hedging. D'un point de vue de négociation, la logique du hedging par le Beta de marché est claire : tout en détenant une Position Long sur un actif donné, on établit une Position short sur un indice de marché ou un proxy de marché afin de compresser au maximum la volatilité systématique, ne laissant que la valeur relative ou l'alpha individuel.

Cependant, la réalité du marché des cryptomonnaies est bien plus complexe que ce cadre. Premièrement, de nombreux actifs ne présentent pas une corrélation de marché suffisamment stable, de sorte que le hedging peut ne pas réduire significativement la variance. Deuxièmement, la capacité des différents indices à représenter le « véritable risque de marché » varie. Troisièmement, une part importante des rendements des actifs peut provenir du risque idiosyncratique, du risque de liquidité ou du risque narratif, et ces composantes ne disparaissent pas automatiquement par la simple vente à découvert de l'indice de marché.

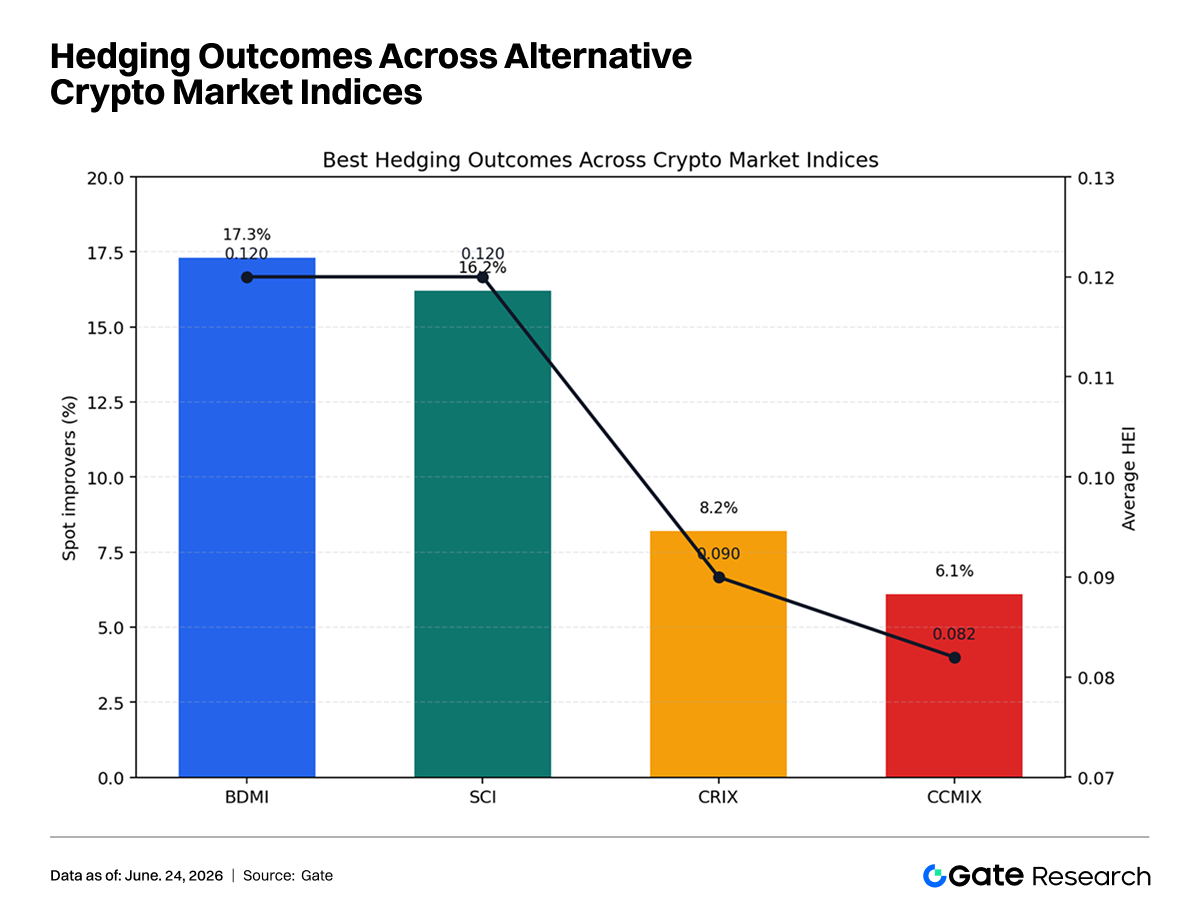

L'écart d'efficacité de hedging entre les différents indices est très important. Sous BMDMI et SCI, les proportions d'actifs capables de surperformer significativement la simple détention au comptant sont respectivement d'environ 17,3 % et 16,2 %, tandis que sous CRIX et CCMIX, cette proportion tombe à 8,2 % et 6,1 %. Cela montre que « le choix de l'indice pour représenter le risque de marché » n'est pas une question marginale, mais un prérequis central qui détermine l'utilisabilité du hedging.

En allant plus loin, même dans les cadres d'indices les plus performants, la proportion d'actifs qui parviennent réellement à une compression statistiquement supérieure du risque reste faible. Cela signifie que l'applicabilité du hedging par le Beta de marché sur le marché des cryptomonnaies est limitée. Il s'agit davantage d'un outil « sélectivement efficace » que d'une solution générale universellement reproductible.

5. Réévaluation multi-facteurs

En replaçant les conclusions de recherche ci-dessus dans la pratique de l'industrie, on en tire des implications à trois niveaux.

-

Pour les équipes quantitatives : le Beta ne doit plus être traité comme une donnée d'entrée stable par défaut, mais comme une variable d'état nécessitant une validation continue. Lors de la construction de stratégies neutres, de modèles de rotation sectorielle ou de suivi de l'exposition au style, les chercheurs doivent suivre simultanément les évolutions de la définition de l'indice, des conditions de liquidité et des fenêtres d'événements de marché, plutôt que de se fier uniquement à une régression sur une fenêtre historique fixe pour produire un Beta valide à long terme.

-

Pour les plateformes de négociation : si une plateforme souhaite proposer des outils de contrôle des risques et de stratégie plus matures, l'accent ne doit pas seulement porter sur la fourniture d'un « indice de marché large », mais sur la construction d'une capacité de profilage de marché multicouche. Par exemple, la plateforme peut fournir simultanément un indice de marché des prix, un indice de liquidité, un indice d'activité on-chain, un indice de financement en stablecoins et un indice de chaleur du sentiment, permettant aux chercheurs en stratégie de choisir les facteurs appropriés en fonction des différents problèmes, sans être contraints de tout compresser en un seul Beta de marché.

-

Pour les investisseurs institutionnels : si les institutions continuent d'utiliser le cadre traditionnel de hedging de marché « vente à découvert d'indice + achat d'actif », elles doivent réévaluer quels actifs possèdent réellement une capacité de couverture. Les actifs à grande capitalisation et les secteurs à forte liquidité sont plus susceptibles d'être expliqués par des facteurs de marché, tandis que les actifs à longue traîne présentent souvent une structure de rendement dominée par des événements individuels. Pour ces actifs, l'application d'un hedging par le Beta risque d'augmenter uniquement les coûts de transaction sans réduire significativement le risque net.

6. Conclusion

Dans l'ensemble, les recherches publiques existantes montrent que le Beta sur le marché des cryptomonnaies n'a pas perdu tout son sens, mais qu'il est bien moins stable, universel et reproductible que dans la finance traditionnelle. L'absence de définition unifiée des indices de marché, la fréquence des sauts de rendement, la stratification marquée de la liquidité et la perturbation persistante des facteurs on-chain et narratifs affaiblissent conjointement le pouvoir explicatif du Beta historique pour le Beta futur, et limitent également l'applicabilité des stratégies de hedging basées sur le Beta de marché à l'ensemble du marché.

Pour les chercheurs et les institutions, cette réalité implique que deux directions doivent progresser simultanément : d'une part, continuer à améliorer la robustesse des méthodes d'estimation du Beta ; d'autre part, et plus important encore, reconstruire le système de facteurs de marché pour les actifs numériques. Le cadre de gestion des risques véritablement compétitif du futur ne sera probablement pas « un Beta unique plus précis », mais un modèle multi-facteurs capable d'unifier le prix, la liquidité, le comportement on-chain, le sentiment et l'environnement macroéconomique dans un même langage du risque.

Références :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose un contenu approfondi à ses lecteurs : analyses techniques, aperçus du marché, études sectorielles, prévisions de tendances et analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.