Avec l’évolution rapide du marché DeFi, le yield farming et le market making on-chain sont désormais au cœur de l’écosystème crypto. Contrairement aux marchés financiers traditionnels qui s’appuient sur des market makers professionnels, le modèle AMM permet aux investisseurs particuliers d’apporter de la liquidité aux marchés en déposant des actifs dans des pools de liquidité et de percevoir un rendement issu des frais de trading. Toutefois, ce mécanisme expose également les fournisseurs de liquidité à des risques découlant de la volatilité des prix des actifs on-chain.

Parmi les protocoles DeFi, Uniswap s’est imposé en popularisant le modèle de pool de liquidité, faisant de la « perte impermanente » un concept de risque majeur pour les acteurs DeFi.

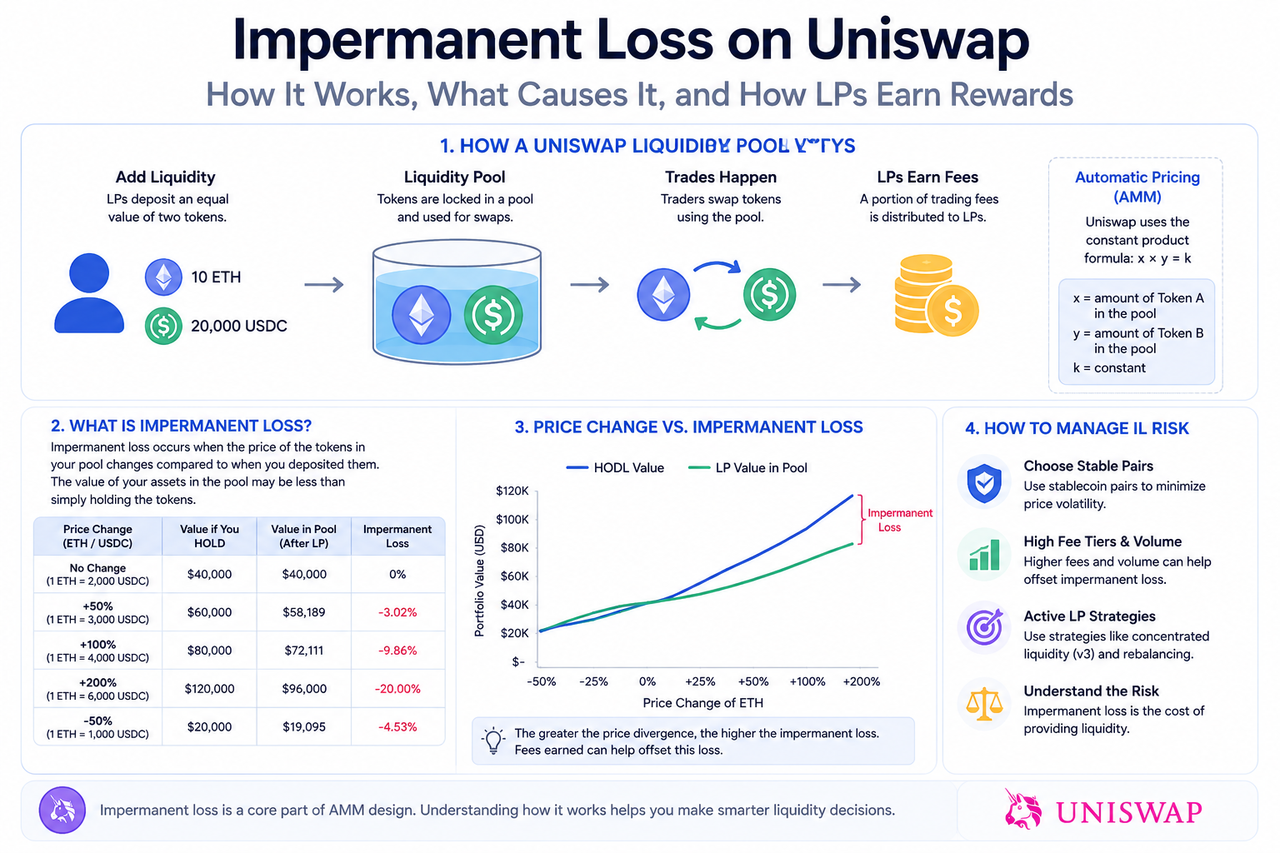

Qu’est-ce que la perte impermanente ?

La perte impermanente survient lorsqu’un fournisseur de liquidité (LP) dépose des actifs dans un pool de liquidité et, suite à des variations de prix, se retrouve avec une valeur d’actif inférieure à celle qu’il aurait obtenue en conservant simplement les actifs.

Sur Uniswap, les pools de liquidité ajustent automatiquement les ratios d’actifs au gré des fluctuations de prix. Lorsque le prix d’un actif augmente, cet actif est continuellement acheté auprès du pool ; lorsqu’il baisse, le pool en accumule davantage.

Ainsi, lors du retrait de la liquidité, la composition des actifs du LP peut avoir changé, entraînant une variation de valeur.

Pourquoi la perte impermanente survient-elle ?

La perte impermanente résulte du mécanisme automatisé de market making de l’AMM.

Uniswap v2 utilise la formule du produit constant :

$x×y=k$

Cette formule garantit que le ratio des actifs dans le pool est constamment ajusté lors des trades afin de maintenir le produit inchangé. Lorsque les prix de marché évoluent, les traders d’arbitrage rééquilibrent les prix des actifs du pool pour les aligner sur ceux des marchés externes.

Tout au long de ce processus, la structure d’actifs du LP évolue, ce qui peut entraîner une valeur inférieure à celle d’une simple détention.

Comment les LP Uniswap génèrent-ils des rendements ?

Les LP tirent principalement leurs rendements des frais de trading.

À chaque échange d’actifs dans le pool de liquidité, le protocole applique des frais redistribués aux LP selon leur part dans le pool.

Sur les marchés à fort volume, ces revenus de frais peuvent partiellement compenser le risque de perte impermanente. Ainsi, le rendement réel d’un LP dépend du volume de trading, de la volatilité du marché, de la taille de la liquidité et de la variation du prix des actifs.

Les pools à fort volume de trading génèrent généralement des revenus de frais plus stables, tandis que les pools d’actifs volatils peuvent subir une perte impermanente plus marquée.

Quelle différence de perte impermanente entre Uniswap v2 et v3 ?

Uniswap v3 a introduit la liquidité concentrée, permettant aux LP de placer des fonds sur des intervalles de prix spécifiques.

Cela accroît l’efficacité du capital, mais rend aussi les LP plus sensibles aux variations de prix.

Dans la v2, la liquidité couvre l’ensemble de l’intervalle de prix, ce qui dilue le risque. Dans la v3, si le prix sort de l’intervalle défini par le LP, les fonds cessent de générer des frais et sont totalement exposés au risque d’un seul actif.

Ainsi, la v3 améliore l’efficacité des gains, mais complexifie la gestion active de la liquidité.

Quels facteurs influencent la perte impermanente ?

La perte impermanente dépend de :

- La volatilité des prix des actifs : plus les fluctuations sont importantes, plus la perte impermanente est élevée.

- La corrélation des actifs : les paires de trading de stablecoins subissent généralement une perte impermanente plus faible, car leurs prix varient peu.

- Les revenus de frais de trading : un volume de trading élevé peut accroître les rendements des LP et compenser partiellement les pertes.

- Les paramètres de l’intervalle de liquidité : dans la v3, l’intervalle de prix choisi impacte directement l’exposition au risque du LP.

Comment réduire le risque de perte impermanente ?

Les LP mettent en œuvre différentes stratégies pour limiter le risque.

Certains investisseurs privilégient :

- Les pools de stablecoins

- Les pools d’actifs à fort volume de trading

- Les paires à faible volatilité

Des stratégies professionnelles peuvent inclure le rééquilibrage dynamique, la réallocation automatisée et des mécanismes de hedging pour atténuer l’impact des variations de prix.

Cependant, la perte impermanente est inhérente au mécanisme AMM et ne peut être totalement éliminée.

La perte impermanente se concrétise-t-elle toujours ?

« Impermanente » signifie que la perte n’est réalisée que si les prix des actifs ne reviennent pas à leur niveau initial.

Si le prix du marché revient au ratio de dépôt initial du LP, la perte impermanente peut diminuer ou disparaître. Mais si le LP retire ses fonds alors que le prix a dévié, la perte devient permanente.

Au final, la réalisation d’une perte impermanente dépend des mouvements de prix et du moment où le LP retire sa liquidité.

Résumé

La perte impermanente est un risque central lié aux mécanismes de liquidité Uniswap et AMM, résultant de l’ajustement automatique des ratios d’actifs dans les pools de liquidité. Même si les LP perçoivent un rendement grâce aux frais de trading, la volatilité des prix peut entraîner une valeur d’actif inférieure à celle d’une simple détention.

Avec des innovations comme Uniswap v3 qui améliorent l’efficacité du capital, les rendements des LP deviennent plus complexes. Comprendre la logique, les facteurs et la structure du risque de perte impermanente est indispensable pour participer aux marchés de liquidité DeFi.

FAQ

Pourquoi Uniswap génère-t-il une perte impermanente ?

Parce que l’AMM ajuste automatiquement le ratio d’actifs du pool, modifiant la composition des actifs selon les mouvements de prix du marché.

La perte impermanente entraîne-t-elle toujours une perte réelle ?

Non. Si les prix reviennent à leur niveau initial, la perte peut diminuer ; si le LP retire ses fonds prématurément, elle devient permanente.

La perte impermanente est-elle plus importante sur Uniswap v3 ?

La liquidité concentrée de la v3 augmente l’efficacité du capital, mais accroît aussi le risque lié à l’intervalle de prix et la complexité de gestion.

Les frais de trading peuvent-ils compenser la perte impermanente ?

Dans certains pools à fort volume, les revenus de frais peuvent partiellement compenser les pertes, mais ils ne suffisent pas toujours à les couvrir entièrement.

Les pools de stablecoins subissent-ils une perte impermanente ?

Oui, mais en raison de la faible volatilité des prix, la perte impermanente dans les pools de stablecoins reste généralement plus faible.