aUSD est un token de dette indexé sur le dollar américain, émis par Arrow Finance sur Robinhood Chain, garanti par des actifs surcollatéralisés au sein du Vault et échangeable à sa valeur nominale contre les actifs sous-jacents via le Redemption Router. Contrairement aux stablecoins adossés à des réserves centralisées, la stabilité du prix de aUSD repose sur l’arbitrage de rachat on-chain et une solide couverture collatérale.

Arrow Finance (ARROW) a conçu un CDP natif surcollatéralisé sur Robinhood Chain, permettant aux utilisateurs de déposer des garanties et de minter des aUSD tout en conservant l’exposition à la variation de prix de l’actif sous-jacent. Arrow Finance n’a aucun lien avec le protocole d’options Arrow Markets sur Avalanche — il est donc essentiel de vérifier l’identité du protocole et les adresses des contrats avant toute opération.

Le Redemption Router oriente la pression de rachat de aUSD vers les positions de dette les plus risquées. Les oracles fournissent des valorisations en temps réel du collatéral, et les frais de rachat régulent dynamiquement l’activité d’arbitrage — ces éléments constituent le socle du mécanisme d’ancrage de aUSD.

Qu’est-ce que aUSD et quelle est sa fonction dans Arrow Finance ?

aUSD est le token de dette principal d’Arrow Finance, enregistrant les dettes libellées en USD dans le Vault. Si le facteur de santé est supérieur à 1, la valeur du collatéral excède la dette et les frais, assurant ainsi un véritable adossement pour aUSD. Les utilisateurs mintent des aUSD en déposant du collatéral et, lors du rachat, reçoivent les actifs sous-jacents du Vault (USDC, WETH ou actions tokenisées), et non un pool de réserve unique. aUSD joue à la fois le rôle d’unité de compte de la dette et de support de valeur stable.

| Dimension |

aUSD (Token de dette CDP) |

Stablecoin à réserve fiat |

| Émission |

Mint surcollatéralisé via Vault |

Mint via dépôt de réserves |

| Cible de rachat |

Collatéral sous-jacent (selon routage) |

Actif de réserve fixe |

| Mécanisme d’ancrage |

Rachat à la valeur nominale + arbitrage |

Rachat 1:1 sur réserve |

| Source de risque prix |

Volatilité du collatéral, risque oracle, frais de rachat |

Transparence des réserves, risque de conservation |

Ce tableau résume les différences structurelles entre ces stablecoins. La stabilité de aUSD s’appuie sur des droits de rachat on-chain exécutoires, et non sur des promesses bancaires off-chain. Ouvrir un Vault pour minter des aUSD présente le processus complet, du dépôt de collatéral à la création de dette. L’offre de aUSD est déterminée lors du mint, tandis que la dynamique de rachat oriente la pression sur l’ancrage.

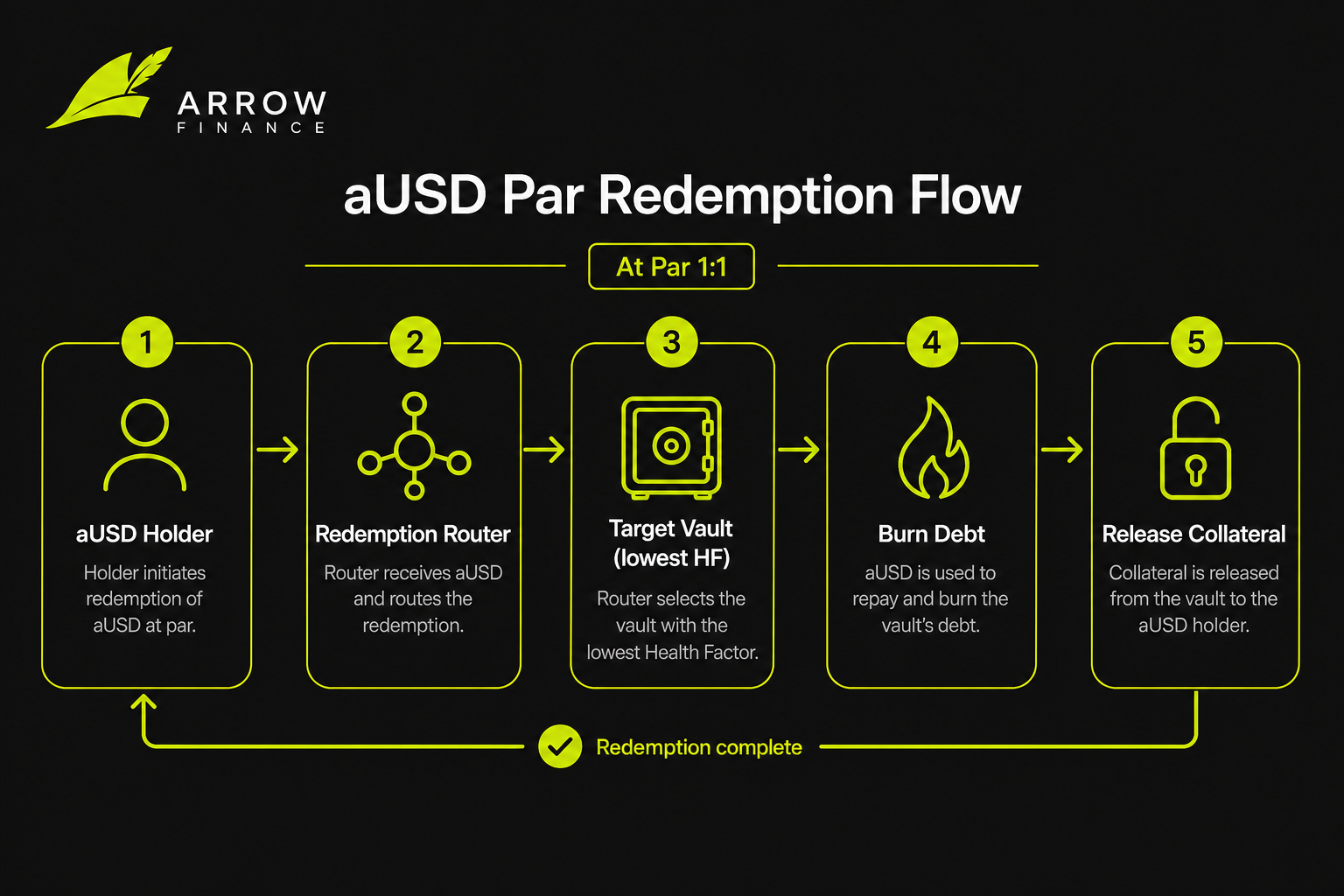

Le rachat à la valeur nominale permet aux détenteurs de aUSD d’échanger leurs tokens à un ratio de 1:1 contre du collatéral sous-jacent (après déduction des frais de rachat). Si aUSD s’échange sous 1 $ sur le marché secondaire, les arbitragistes achètent les tokens décotés et rachètent le collatéral via le Redemption Router, ce qui ramène le prix vers 1 $. Si aUSD s’échange au-dessus de 1 $, les utilisateurs mintent des aUSD depuis le Vault et les vendent, augmentant l’offre et réduisant la prime.

Ce mécanisme diffère du PSM de MakerDAO DAI, Arrow Finance routant les rachats vers le Vault au facteur de santé le plus bas, au lieu d’un pool de liquidité unique. Le flux de rachat est : soumission de aUSD → sélection du Vault cible par le router → dette brûlée → collatéral libéré. Le type d’actif reçu dépend du collatéral du Vault sélectionné.

Figure 1. Flux de rachat à la valeur nominale de aUSD : le détenteur soumet ses aUSD, qui sont routés par le Redemption Router vers le Vault cible, libérant le collatéral sous-jacent à la valeur nominale.

Figure 1. Flux de rachat à la valeur nominale de aUSD : le détenteur soumet ses aUSD, qui sont routés par le Redemption Router vers le Vault cible, libérant le collatéral sous-jacent à la valeur nominale.

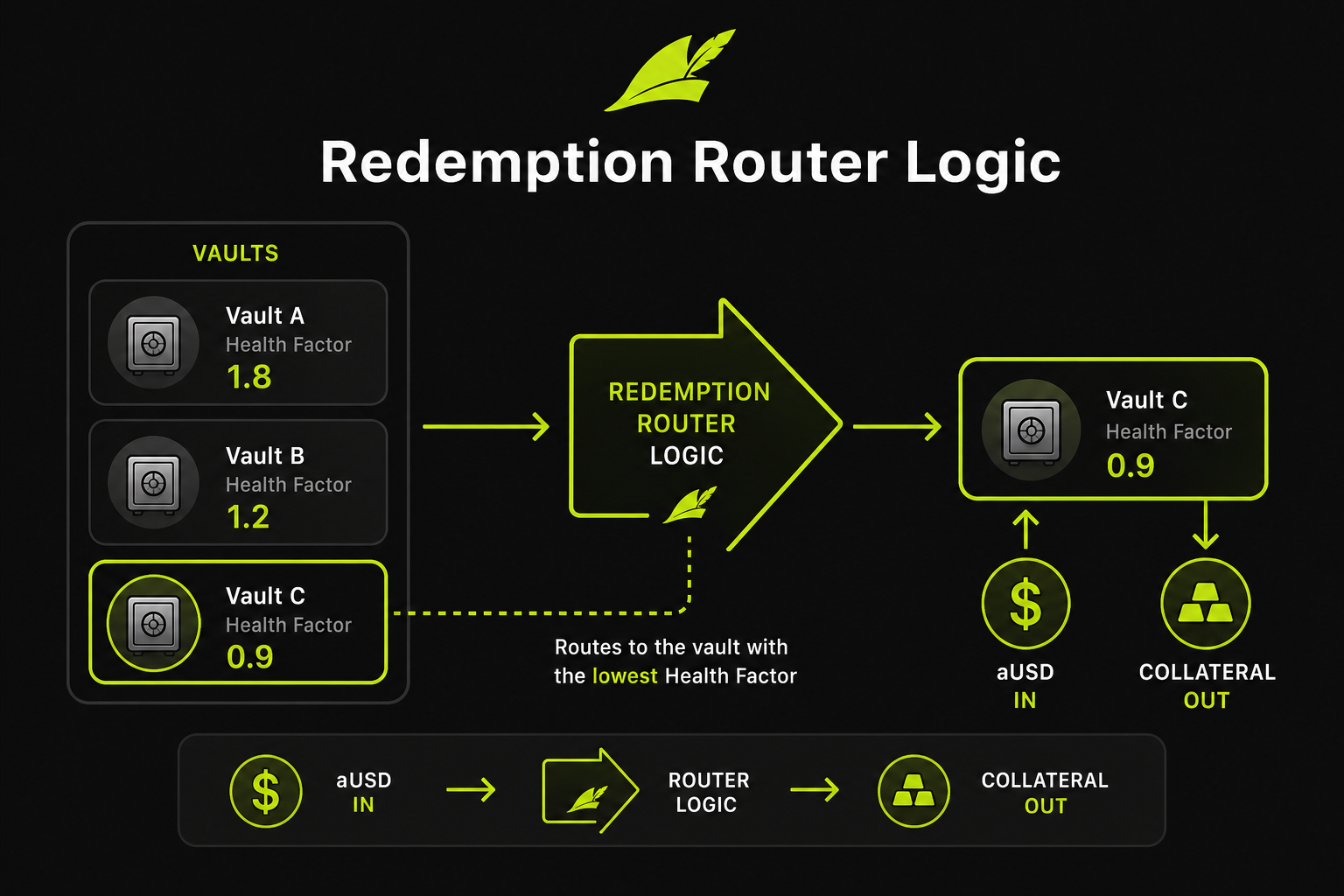

Quelle est la logique de routage du Redemption Router ?

Le Redemption Router attribue chaque rachat de aUSD au Vault présentant le facteur de santé le plus bas, qui mesure la marge de sécurité du collatéral par rapport à la dette et aux frais — plus le facteur est bas, plus le risque est élevé. Le rachat de aUSD sur les Vaults à haut risque brûle leur dette et libère le collatéral, réduisant l’effet de levier sur ces positions et ciblant les dettes les plus risquées.

Le routage est séquentiel, des Vaults au facteur de santé le plus bas vers les plus élevés. Le bénéficiaire reçoit l’actif sous-jacent de chaque Vault ciblé, le montant rachetable étant limité par la dette restante du Vault. Les frais de rachat sont déduits du collatéral. Si le Vault au facteur de santé le plus bas n’a pas assez de dette, le routage se poursuit vers le Vault suivant jusqu’à exécution complète du rachat ou jusqu’à la limite du système. Les détenteurs de Vault peuvent prépayer leur dette ou ajouter du collatéral pour éviter d’être ciblés.

Figure 2. Logique de routage du Redemption Router : les demandes de rachat sont dirigées vers les Vaults au facteur de santé le plus bas, ciblant en priorité les dettes les plus risquées.

Figure 2. Logique de routage du Redemption Router : les demandes de rachat sont dirigées vers les Vaults au facteur de santé le plus bas, ciblant en priorité les dettes les plus risquées.

L’ancrage de aUSD repose sur des oracles qui fournissent des valorisations en USD pour le collatéral. Arrow Finance utilise une architecture à deux couches : les flux Chainlink pour les actifs crypto et stablecoins, et un oracle NAV dédié pour les actions tokenisées, synchronisé avec les marchés d’actions de Robinhood Chain.

Les oracles pour actifs crypto opèrent sur des marchés continus, les écarts provenant généralement de délais ou de volatilité extrême. Les oracles pour actions tokenisées gèrent les fermetures de marché : les prix sont gelés ou les marges de sécurité élargies pour éviter le mint NAV obsolète ou des liquidations injustifiées. À l’approche de la clôture du marché, l’emprunt peut être suspendu et les marges de liquidation augmentées.

| Type de collatéral |

Source de l’oracle |

Traitement spécifique |

| Stablecoins / Crypto majeures |

Chainlink |

Mises à jour standard |

| Liquid Staking Tokens |

Chainlink |

Inclut le risque de depeg |

| Actions tokenisées principales |

Oracle NAV dédié |

Prix gelé lors de la fermeture |

| Actions tokenisées secondaires |

Oracle NAV dédié |

Paramètres de marge plus conservateurs |

Si le collatéral est surévalué, les Vaults peuvent minter plus de aUSD qu’ils ne sont réellement couverts, affaiblissant le support de rachat. S’il est sous-évalué, les facteurs de santé paraissent artificiellement bas, exposant les Vaults à la liquidation ou au rachat. La gouvernance ARROW peut ajuster les sources d’oracle et les paramètres de marge si nécessaire.

Quel est l’impact des frais de rachat sur l’ancrage ? En quoi diffèrent-ils des autres frais ?

Arrow Finance applique des frais de rachat variables de 0,25 % à 2 % sur les rachats de aUSD, prélevés sur le collatéral reçu et affectés au Surplus Buffer. Les frais de rachat jouent un rôle de régulateur : un taux élevé réduit l’incitation à l’arbitrage et ralentit les rachats, soulageant la pression sur les Vaults à faible facteur de santé ; un taux bas favorise l’arbitrage et accélère la convergence vers l’ancrage.

Le stability fee (0,5 % à 4 % APR) s’accumule dans le temps sur la dette en cours, impactant le facteur de santé. Les pénalités de liquidation (10 % à 13 %) incitent le Stability Pool et favorisent l’accumulation de réserves. Seuls les frais de rachat influencent directement la rapidité du retour du prix à l’ancrage.

| Type de frais |

Fourchette de taux |

Impact sur l’ancrage |

| Frais de rachat |

0,25 %–2 % |

Régule les incitations et le rythme de l’arbitrage de rachat |

| Stability fee |

0,5 %–4 % APR |

Affecte la croissance de la dette et le facteur de santé du Vault |

| Pénalité de liquidation |

10 %–13 % |

Soutient indirectement l’ancrage en maintenant la solvabilité du système |

Si la décote du marché dépasse 2 %, l’arbitrage reste rentable même au taux de frais de rachat le plus élevé. La gouvernance doit arbitrer entre la réactivité de l’ancrage et l’impact des rachats sur les détenteurs de Vault lors de la fixation des frais.

Dans quels scénarios l’ancrage peut-il échouer ?

Le rachat à la valeur nominale et l’arbitrage permissionless sont les principaux soutiens de l’ancrage de aUSD, mais en conditions extrêmes, des écarts temporaires par rapport à 1 $ peuvent survenir. Ces risques sont structurels et ne constituent pas des prévisions de prix.

En cas de chute généralisée des prix du collatéral, de nombreux facteurs de santé de Vaults peuvent baisser simultanément, et les arbitragistes pourraient recevoir des actifs très volatils, la décote reflétant alors la qualité du collatéral. Le Stability Pool et le mécanisme de redistribution gèrent les liquidations, et le Surplus Buffer absorbe les mauvaises dettes ; si les pertes dépassent les réserves, l’ancrage s’affaiblit.

Lors des fermetures de marché sur les actions tokenisées, le NAV est figé mais la dette subsiste. Une forte volatilité avant la fermeture ou des gaps à la réouverture peuvent exposer de nombreux Vaults à la liquidation, accentuant la pression de rachat. Les bugs de Smart Contract, la manipulation d’oracle ou le dépassement du plafond de dette peuvent compromettre la surcollatéralisation. Si la liquidité fait défaut, les arbitragistes pourraient avoir du mal à liquider le collatéral, prolongeant la décote.

Résumé

L’ancrage de aUSD repose sur la surcollatéralisation, le rachat à la valeur nominale et l’arbitrage permissionless. Le Redemption Router cible les Vaults au facteur de santé le plus bas, concentrant la pression sur les dettes les plus risquées. Chainlink et les oracles NAV assurent la valorisation du collatéral en temps réel. Les frais de rachat (0,25 %–2 %) régulent l’activité d’arbitrage. Le Stability Pool, les pénalités de liquidation et le Surplus Buffer forment un filet de sécurité robuste, créant un mécanisme d’ancrage fermé.

La stabilité de aUSD exige une vigilance sur les marges d’arbitrage, la distribution des facteurs de santé des Vaults et la qualité des données oracle — toute faiblesse peut amplifier les écarts de prix.

FAQ

Qu’est-ce que aUSD ?

aUSD est un token de dette indexé sur le dollar américain, émis par Arrow Finance sur Robinhood Chain, garanti par des actifs surcollatéralisés dans le Vault. Les utilisateurs déposent du collatéral approuvé pour minter des aUSD, qui peuvent être rachetés à la valeur nominale contre les actifs sous-jacents via le Redemption Router. Il ne doit pas être confondu avec Arrow Markets sur Avalanche.

Comment aUSD maintient-il son ancrage à 1 $ ?

L’ancrage repose sur le rachat à la valeur nominale et l’arbitrage permissionless. Si aUSD s’échange sous 1 $, les arbitragistes achètent les tokens décotés et rachètent le collatéral via le Redemption Router, ramenant le prix à 1 $. Le Redemption Router cible les Vaults au facteur de santé le plus bas, tandis que Chainlink et les oracles NAV assurent la valorisation du collatéral. Les frais de rachat (0,25 %–2 %) régulent le rythme des rachats.

Qu’est-ce qu’Arrow Finance ?

Arrow Finance est le premier protocole CDP natif surcollatéralisé pour actifs tokenisés sur Robinhood Chain. Les utilisateurs déposent des actifs crypto, stablecoins ou actions tokenisées en collatéral pour minter des aUSD dans des Vaults, tout en conservant l’exposition à la hausse des actifs sous-jacents. ARROW est un token de gouvernance à offre fixe, servant à ajuster les paramètres de risque et les courbes de frais.

Comment fonctionne le Redemption Router ?

Le Redemption Router dirige les demandes de rachat de aUSD vers le Vault au facteur de santé le plus bas. Le rachat brûle la dette aUSD du Vault et libère son collatéral, réduisant ainsi l’effet de levier sur les positions à risque. Si le Vault au facteur de santé le plus bas n’a pas assez de dette, le routage continue vers le Vault suivant jusqu’à exécution complète du rachat.

Quel est l’impact des frais de rachat sur le prix de aUSD ?

Les frais de rachat sont déduits du collatéral reçu, avec un taux (0,25 %–2 %) défini par la gouvernance. Un taux élevé réduit l’incitation à l’arbitrage et ralentit les rachats ; un taux bas favorise l’arbitrage et accélère la restauration de l’ancrage. Si la décote du marché dépasse la somme des frais de rachat et des frais de transaction, l’arbitrage reste rentable et rapproche le prix de 1 $.

Que se passe-t-il en cas d’échec de l’ancrage de aUSD ?

Des écarts de prix à court terme peuvent survenir en raison de chutes du collatéral, de délais d’oracle, de gel du NAV lors de fermetures de marché ou de pénuries de liquidité. Le Stability Pool et le Surplus Buffer sécurisent les liquidations et les mauvaises dettes. Si les pertes systémiques dépassent les réserves, le rachat à la valeur nominale s’affaiblit et les décotes peuvent persister. Les risques structurels du mécanisme doivent être évalués en fonction de la composition du collatéral et des paramètres de gouvernance.