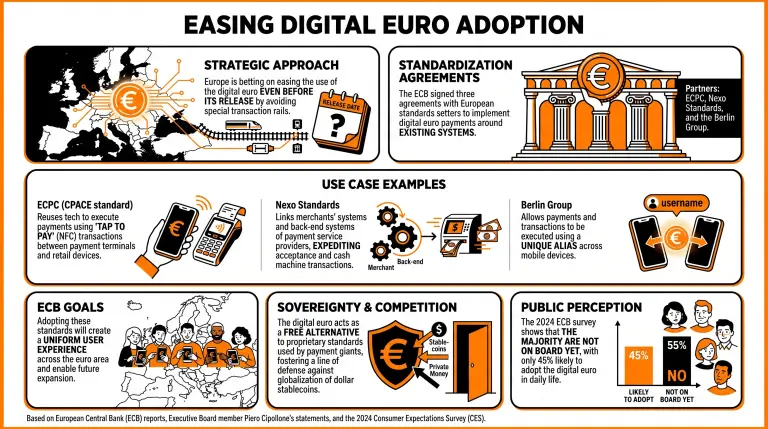

El Banco Central Europeo (ECB) estableció varios acuerdos con los principales organismos europeos de normalización, incluida la ECPC, Nexo Standards y el Berlin Group, para facilitar el uso del euro digital en casos de uso de pagos. Estas asociaciones insertarán el euro digital en sus sistemas de pagos existentes.

Conclusiones clave:

- El BCE firmó 3 acuerdos con Nexo Standards y otros para integrar el euro digital en los sistemas de pagos existentes.

- El objetivo del BCE es combatir las stablecoins vinculadas al dólar, brindando a nuevos proveedores de pagos europeos una entrada al mercado más fácil.

- A pesar de estos esfuerzos, una encuesta del BCE de 2024 revela que solo el 45% de los europeos probablemente adoptará el euro digital.

El BCE avanza para insertar el euro digital como una herramienta de pago relevante

Si bien muchos métodos de pago fallan debido al establecimiento de carriles especiales para sus transacciones, Europa apuesta por facilitar el uso del euro digital incluso antes de su lanzamiento.

El Banco Central Europeo (ECB) firmó recientemente tres acuerdos con entidades europeas de normalización, incluida la European Card Payment Cooperation (ECPC), Nexo Standards y el Berlin Group, para implementar pagos con euro digital alrededor de sistemas existentes.

Por ejemplo, el estándar CPACE de ECBC permitiría que el euro digital reutilice su tecnología para ejecutar pagos utilizando transacciones de “tap to pay” (pago con un toque) mediante comunicación de campo cercano basada en (NFC) entre terminales de pago y dispositivos minoristas.

Del mismo modo, Nexo Standards permite enlazar los sistemas de los comercios y los sistemas de back-end de los proveedores de servicios de pago, acelerando la aceptación de pagos y las transacciones en cajeros automáticos.

Por último, los estándares del Berlin Group permiten que los pagos y las transacciones se ejecuten usando un alias único en dispositivos móviles.

El BCE sostiene que adoptar estos estándares “simplificará la aceptación del euro digital y creará una experiencia de usuario uniforme en toda el área del euro,” y al mismo tiempo permitirá ampliarlos para nuevos casos de uso en una geografía ampliada.

Piero Cipollone, miembro del Consejo Ejecutivo del BCE que ha sido la cara detrás de la iniciativa del euro digital, destacó la relevancia del euro digital como una alternativa gratuita a los estándares propietarios utilizados por gigantes de los pagos, subrayando que este movimiento “facilitará la entrada al mercado de nuevos proveedores europeos y dará a los proveedores de servicios de pago y a los comercios europeos la certeza que necesitan para invertir, innovar y competir en toda el área del euro.”

Esto ha sido uno de los principales puntos de venta del euro digital, promovido como una de las últimas líneas de defensa contra la globalización de las stablecoins vinculadas al dólar y el dinero privado en redes de pago.

La encuesta de Expectativas de Consumidores del BCE de 2024 (CES) muestra que la mayoría de los europeos aún no se ha sumado al euro digital: solo el 45% de los encuestados indica que sería probable que lo adoptara y lo usara en su vida diaria.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.