a16z publica la lista de las 100 principales aplicaciones de consumo de IA generativa en marzo de 2026. ChatGPT sigue liderando con más de 900 millones de usuarios activos semanales, pero Claude y Gemini con sus suscripciones de pago crecen rápidamente. La IA se está transformando de productos independientes a capacidades integradas en todo. Este artículo se basa en el escrito de Olivia Moore (a16z) titulado «Top 100 Gen AI Consumer Apps: March 2026», editado y traducido por Dongqu.

(Resumen previo: ¿Ya no es divertido el cripto? Los creadores huyen en masa hacia la IA, las empresas de agentes inteligentes podrían ser la respuesta final en Web3)

(Información adicional: OpenAI adquiere la empresa de seguridad de IA Promptfoo: mejora las pruebas de seguridad y ejercicios de red team como funciones nativas de Frontier)

Hace tres años, lanzamos la primera versión de esta lista con un objetivo simple: identificar qué productos de IA generativa son realmente utilizados por consumidores mainstream.

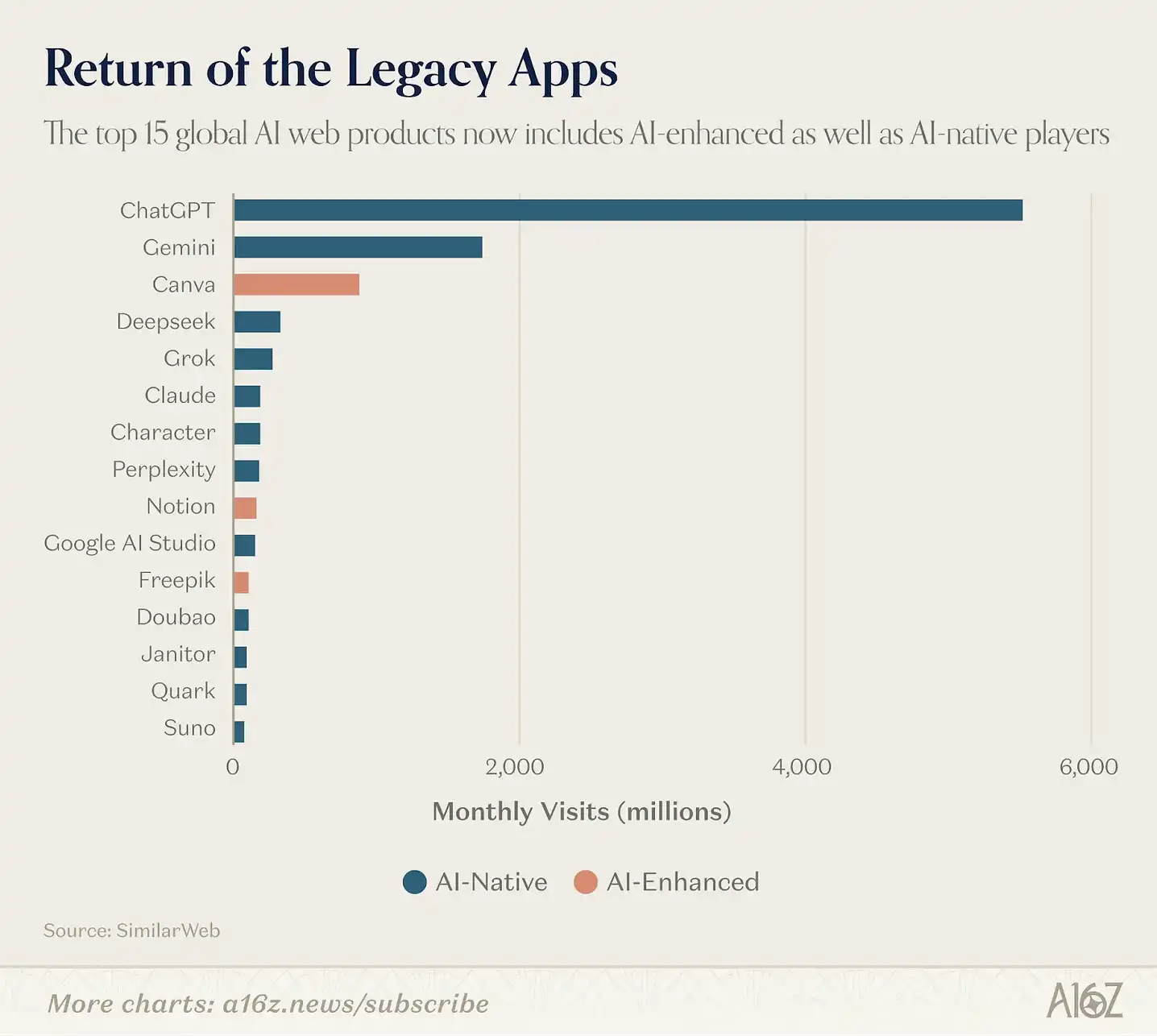

En ese entonces, la línea entre empresas nativas de IA (AI-first) y otras de software era muy clara. Productos como ChatGPT, Midjourney y Character.AI estaban construidos desde el inicio en torno a modelos base. Mientras tanto, otros actores en la industria del software todavía exploraban cómo usar esta tecnología.

Esa distinción ya no es válida. Por ejemplo, la aplicación de edición de video CapCut, con 736 millones de usuarios activos mensuales en móvil, depende mucho de IA en funciones como eliminación de fondos, efectos AI, subtítulos automáticos y generación de videos a partir de texto. Canva ha construido toda su estrategia de crecimiento en su conjunto de herramientas AI de Magic Suite. La tasa de uso de funciones AI en pago de Notion subió del 20% al más del 50% en un año, y actualmente las funciones de IA aportan aproximadamente la mitad de sus ingresos recurrentes anuales (ARR).

Desde esta lista, ampliamos el alcance para incluir cualquier aplicación de consumo donde la IA generativa sea parte central de la experiencia, como CapCut, Canva, Notion, Picsart, Freepik y Grammarly. Creemos que así reflejamos mejor cómo las personas usan IA en realidad, aunque la mayoría de los productos líderes siguen siendo AI-native.

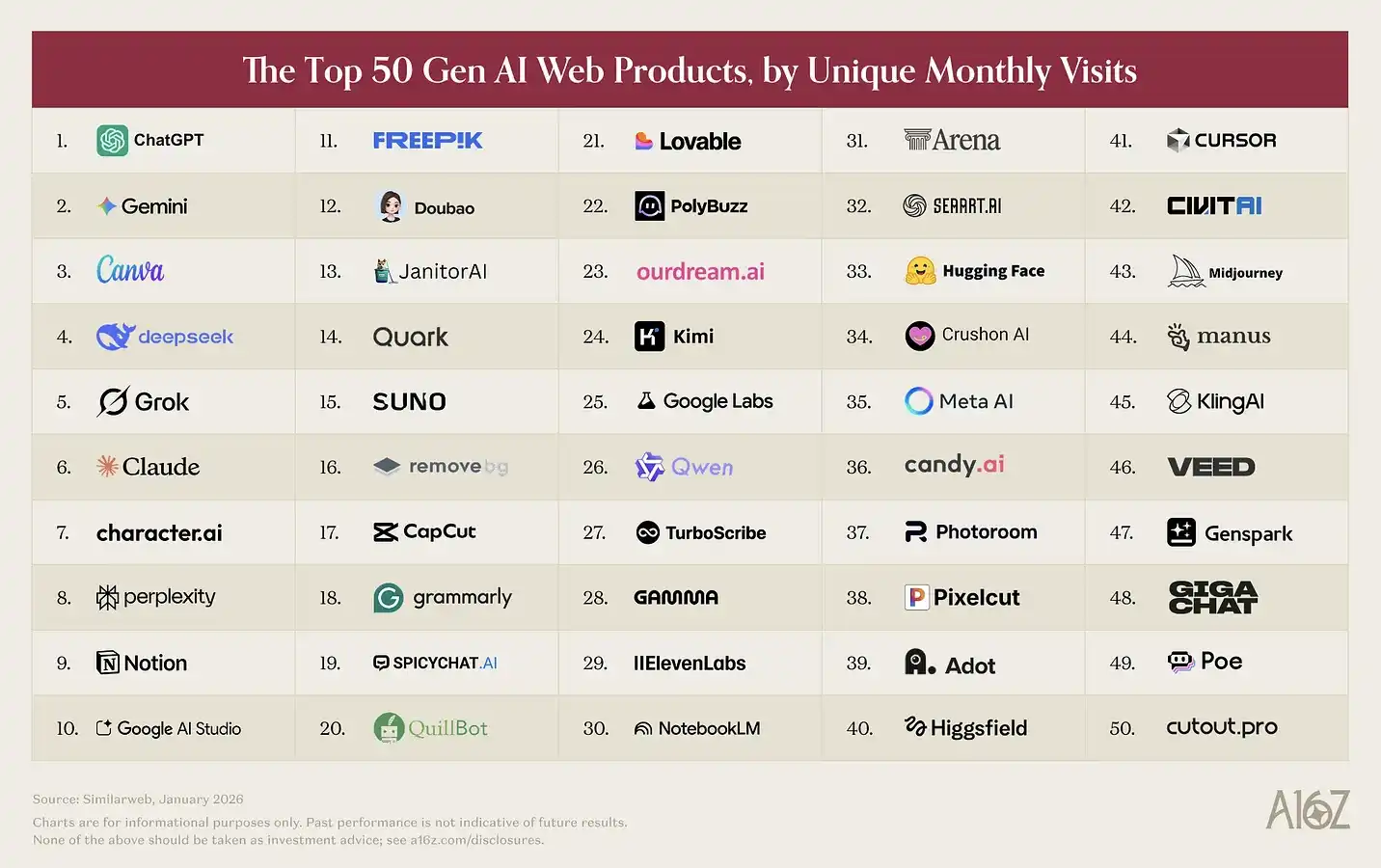

Como siempre, nuestra lista web se basa en las visitas mensuales únicas según SimilarWeb en enero de 2026; la lista móvil se basa en los usuarios activos mensuales (MAU) en enero de Sensor Tower.

Aquí algunos principales hallazgos:

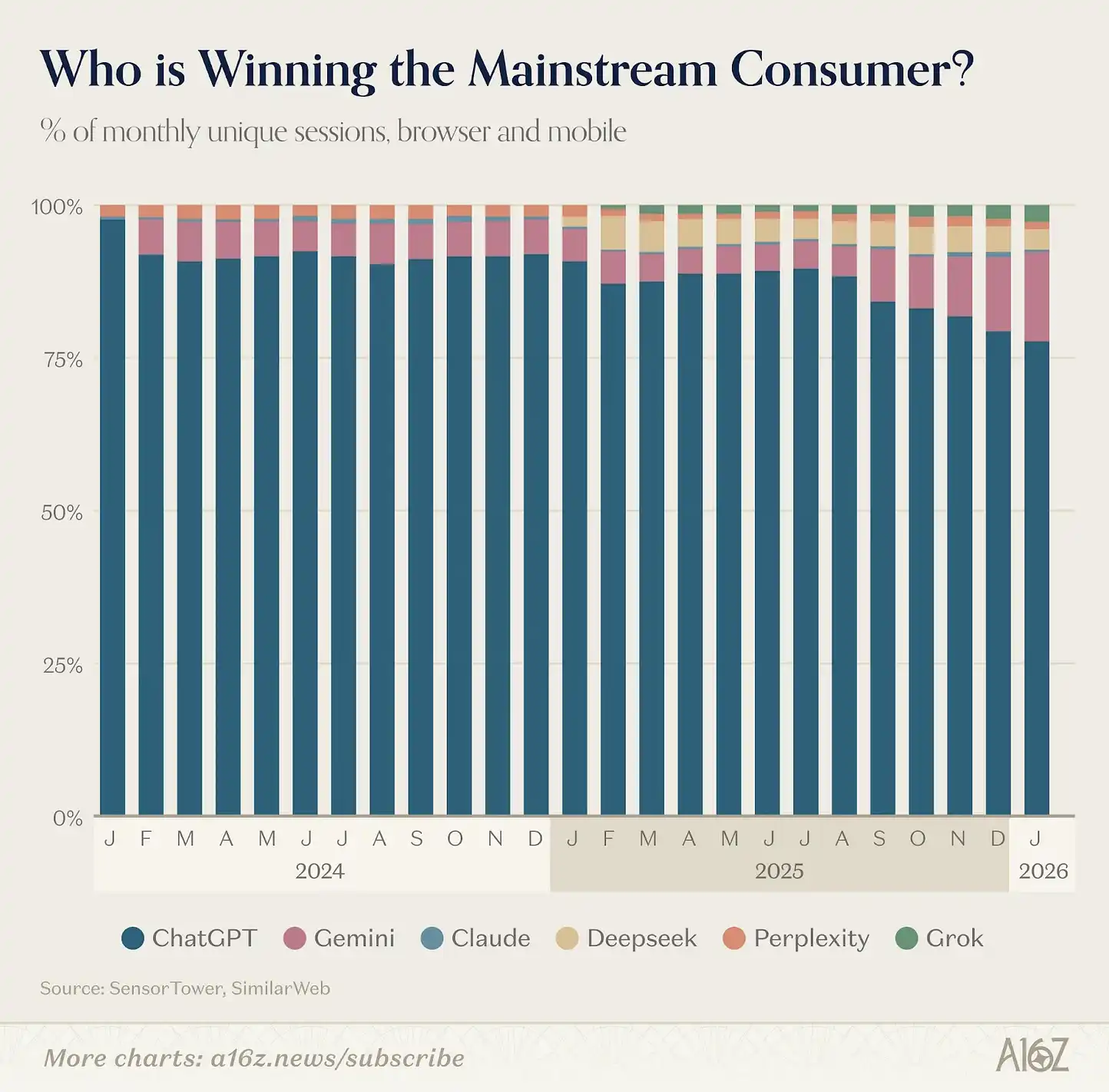

ChatGPT sigue siendo el producto de IA de consumo con mayor escala. En web, su volumen de visitas mensuales es 2.7 veces mayor que Gemini, en móvil, con usuarios activos mensuales, es 2.5 veces mayor.

En el último año, los usuarios activos semanales de ChatGPT aumentaron en 500 millones, alcanzando 900 millones. Mantener ese crecimiento en una escala tan grande es muy desafiante, por eso es un logro notable. Hoy, más del 10% de la población mundial usa ChatGPT semanalmente.

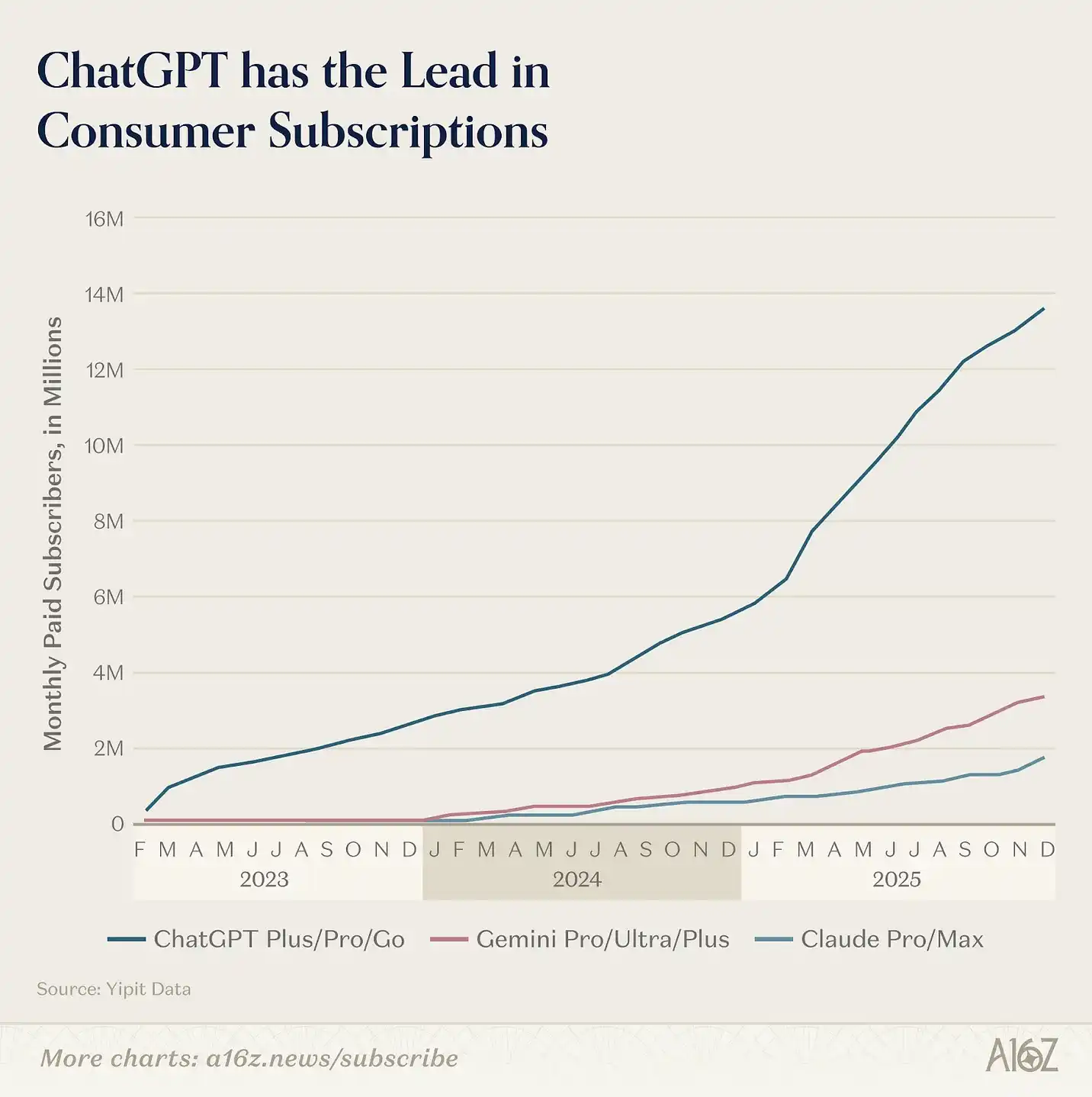

Pero también vemos que el mercado se está expandiendo, con plataformas horizontales que crecen en escenarios específicos. En EE.UU., Gemini y Claude han acelerado su crecimiento en suscripciones pagadas (aunque aún muy por debajo de ChatGPT). En este indicador, ChatGPT es aproximadamente 8 veces más grande que Claude y 4 veces Gemini.

Según Yipit Data, en enero de 2026, las suscripciones pagadas de Claude crecieron más del 200% respecto al año anterior, y Gemini creció un 258%. Además, se observa un comportamiento multicanal: aproximadamente el 20% de los usuarios semanales de ChatGPT en web también usan Gemini en la misma semana.

¿Qué está pasando? Los competidores están lanzando productos con fuerza.

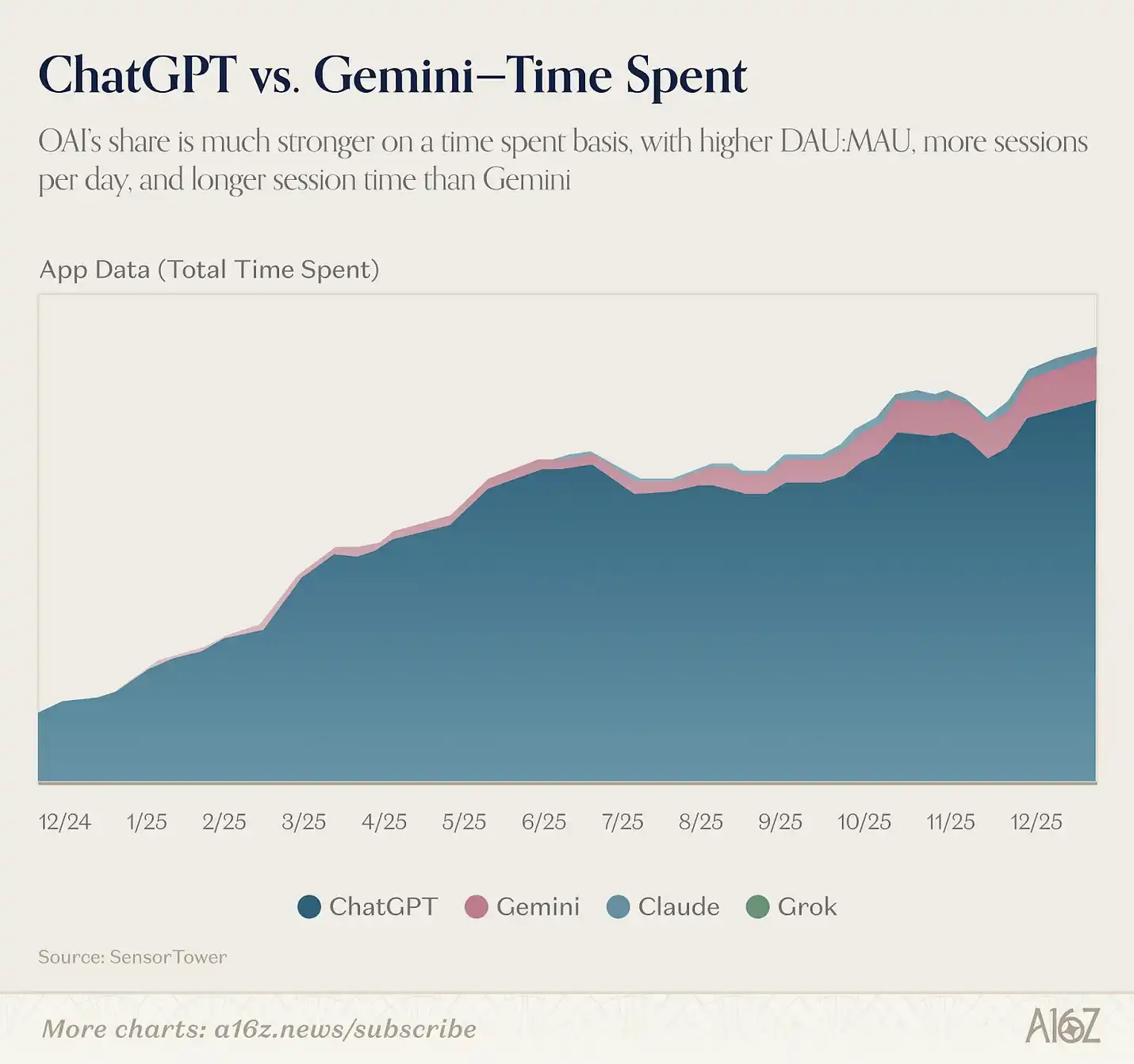

Google ha logrado avances claros en modelos creativos. Nano Banana generó 200 millones de imágenes en su primera semana, atrayendo 10 millones de nuevos usuarios a Gemini; Veo 3 se considera un avance clave en video AI. Mientras tanto, Anthropic sigue enfocándose en el mercado prosumer, lanzando Cowork, Claude in Chrome, complementos para Excel y PowerPoint, y el destacado Claude Code.

Lo importante no es solo quién lidera hoy, sino quién puede establecer una posición estructuralmente difícil de reemplazar. En este campo, «la ventaja del contexto se acumula»: cuanto más un modelo entiende tu información y hábitos, mejor puede ofrecer resultados, y más te motivará a usarlo con frecuencia.

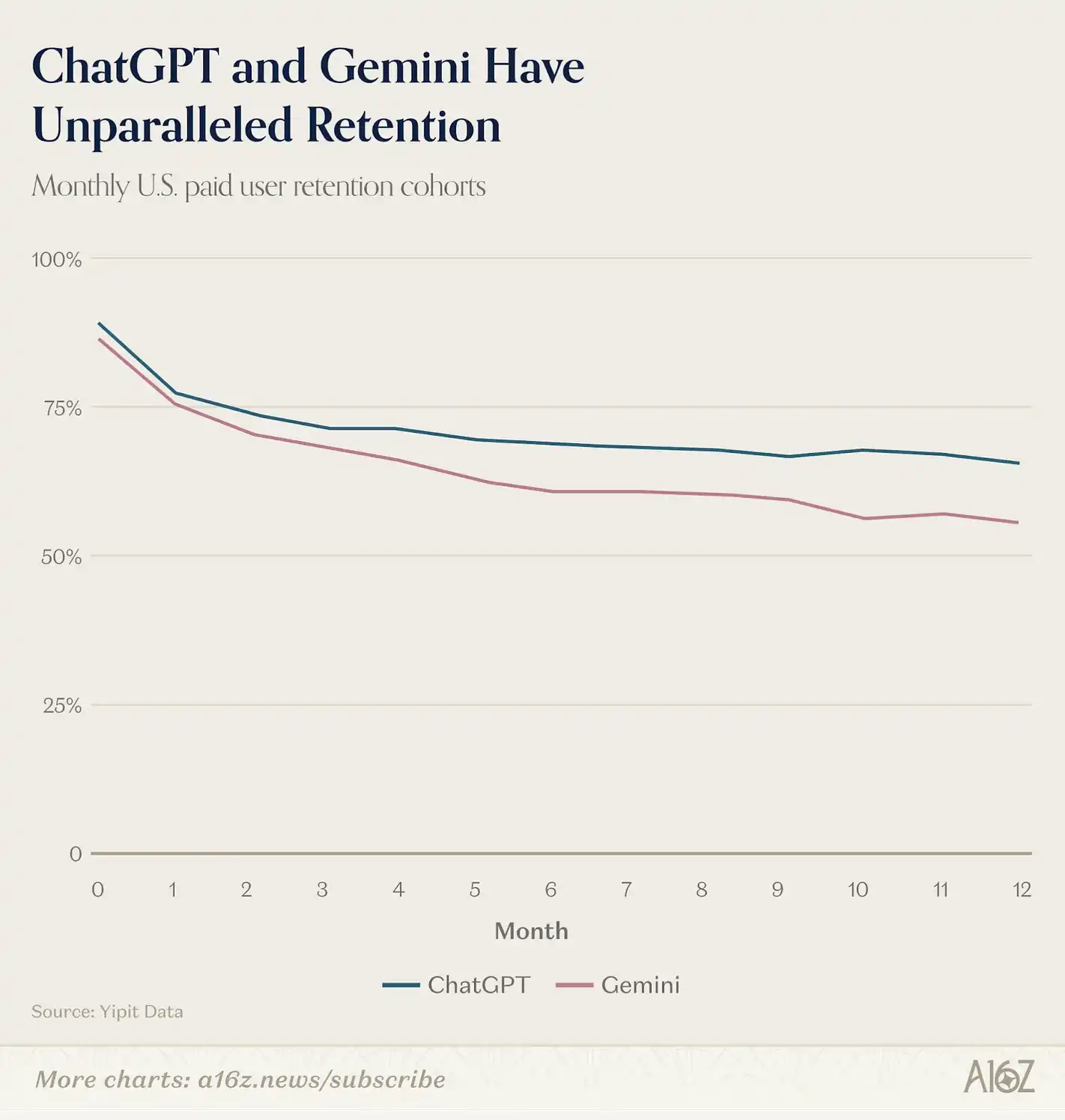

Datos preliminares muestran que las sesiones mensuales de Gemini en web están en aumento, aunque aún son 1.3 veces menores que ChatGPT; en móvil, la ventaja de ChatGPT es aún mayor, con 2.2 veces más sesiones mensuales. Según Yipit Data, ambas compañías mantienen tasas de retención líderes en EE.UU.

El siguiente «efecto de bloqueo» proviene del ecosistema de aplicaciones.

Tanto ChatGPT como Claude han lanzado sus propios ecosistemas de conectores: GPTs y Apps en ChatGPT, MCP e integraciones en Claude, permitiendo a los usuarios construir flujos de trabajo sobre sus asistentes. Cuando los usuarios conectan IA a su calendario, correo, CRM, cambiar de plataforma se vuelve costoso. Además, los desarrolladores tienden a centrarse en los ecosistemas con mayor escala, creando un efecto de volante similar a las guerras de plataformas pasadas.

Ya vemos que las rutas de plataformas se están clarificando. Sam Altman ha dicho que el objetivo de OpenAI es «llevar IA a miles de millones de personas que no pueden pagar suscripciones», por eso introdujeron publicidad; también planean un sistema de identidad «Sign in with ChatGPT» para convertir a ChatGPT en la puerta de entrada predeterminada para conectarse a internet. La visión es que ChatGPT sea el punto de partida para compras, reservas, navegación, salud y vida diaria.

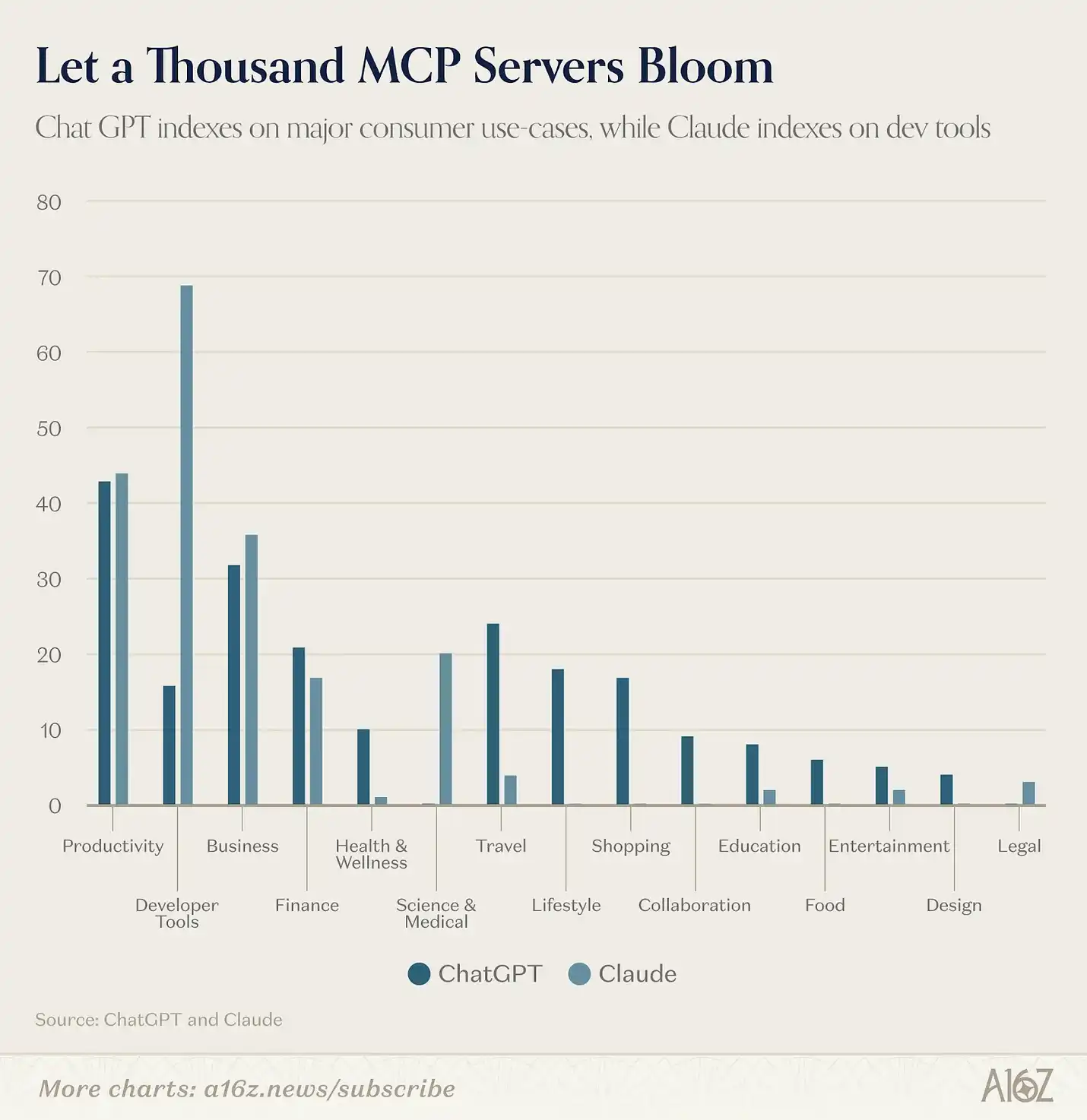

El catálogo de aplicaciones refleja esta tendencia. A finales de febrero, la tienda de aplicaciones de ChatGPT tiene 220 apps en 13 categorías; Claude cuenta con unos 160 conectores oficiales destacados y unos 50 MCP creados por la comunidad. Solo 41 aplicaciones se superponen, representando aproximadamente el 11% del total, y casi todas son herramientas de productividad general: Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

Más allá de estas herramientas básicas, los caminos de ambas plataformas casi se separan por completo.

ChatGPT tiene más de 85 aplicaciones en áreas como viajes, compras, alimentación, salud y bienestar, estilo de vida y entretenimiento; mientras que Claude casi no tiene presencia en estos ámbitos. Son escenarios de transacción de consumo: reservar vuelos en Expedia, comprar en Instacart, explorar propiedades en Zillow, registrar nutrición en MyFitnessPal. Es el intento más audaz de cualquier IA para convertirse en una super-app de consumo.

Por otro lado, las integraciones exclusivas de Claude están más orientadas a escenarios profesionales y empresariales: terminales de datos financieros (PitchBook, FactSet, Moody’s, MSCI), infraestructura para desarrolladores (Sentry, Supabase, Snowflake, Databricks), herramientas médicas y de investigación (PubMed, Clinical Trials, Benchling), y una comunidad open source MCP en expansión. Este ecosistema aún no tiene equivalente en ChatGPT.

Anthropic parece centrarse en usuarios intensivos de IA (desarrolladores, trabajadores del conocimiento), dispuestos y capaces de pagar por servicios de suscripción más costosos. Aunque ChatGPT también lanzó productos para este grupo (Codex, Frontier), OpenAI busca convertir a ChatGPT en una plataforma para el público general. Con una base de usuarios en crecimiento, esto puede abrir más canales de monetización. Ya están probando modelos de publicidad y la participación en ingresos por transacciones en la plataforma.

Si los asistentes de IA terminan siendo más que una ventana de chat, convirtiéndose en un entorno operativo, el resultado no será una guerra de buscadores con un solo ganador, sino una competencia similar a los sistemas operativos móviles: plataformas con ideas distintas, cada una construyendo ecosistemas de miles de millones de dólares.

Desde la perspectiva geográfica, el mercado de IA se está dividiendo en tres ecosistemas independientes, con brechas que siguen ampliándose.

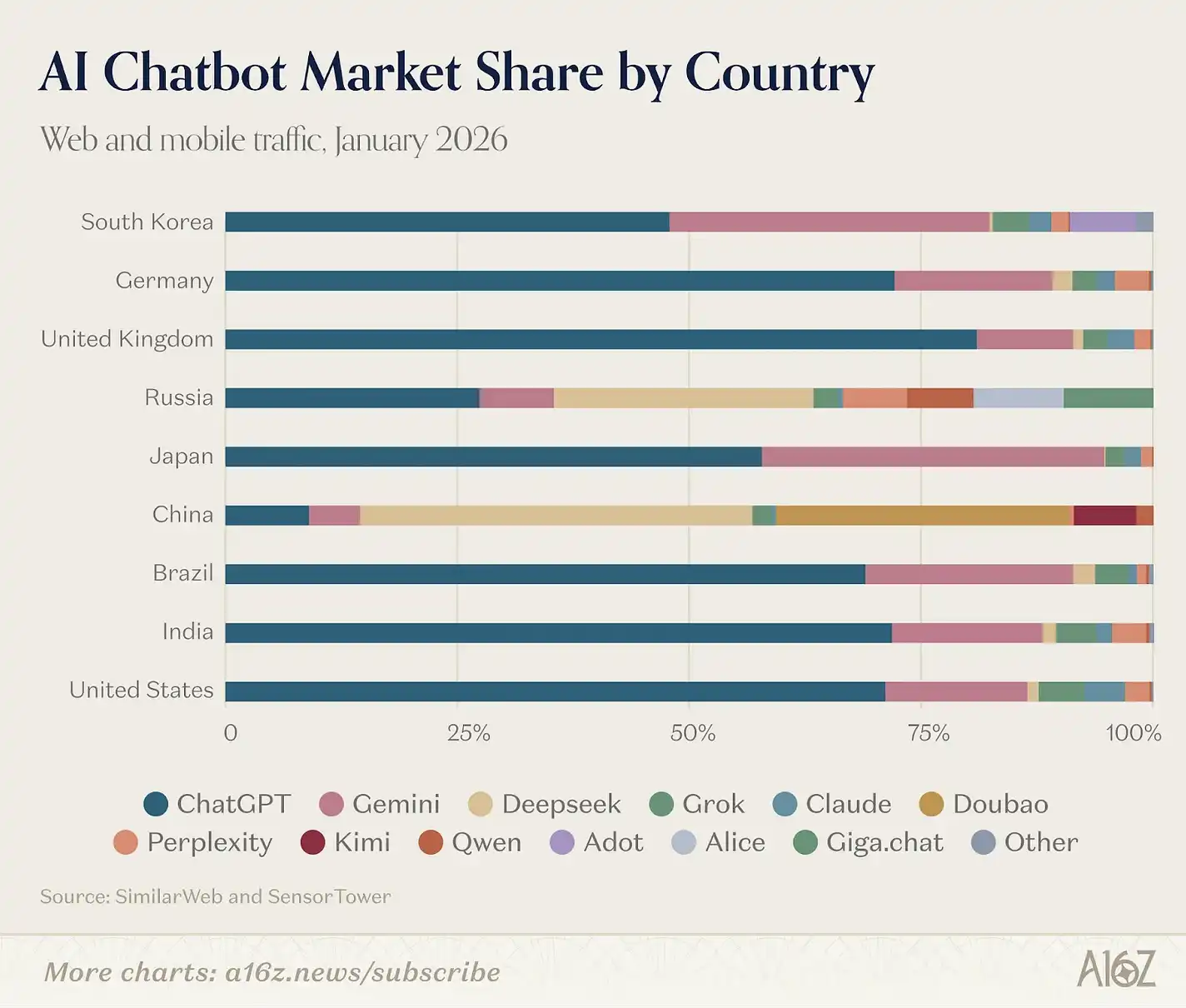

El uso de herramientas de IA en Occidente sigue siendo muy similar. Los principales usuarios de ChatGPT, Claude, Gemini y Perplexity provienen casi de los mismos países: EE.UU., India, Brasil, Reino Unido e Indonesia (en distinto orden). En China y Rusia, estos productos apenas tienen uso real, principalmente por políticas: desde 2022, sanciones occidentales limitan su uso en Rusia; en China, se requiere registro, almacenamiento local y censura.

DeepSeek es actualmente el único puente entre estos bloques. Su tráfico web se distribuye en China (33.5%), Rusia (7.1%) y EE.UU. (6.6%), con estructuras similares en móvil. Además, en China, usuarios usan mucho Doubao y modelos locales como Kimi.

En Rusia, que en listas anteriores casi no tenía mercado propio, ahora empieza a ser una tercera fuerza, con la segunda mayor penetración de DeepSeek. Yandex Browser con Alice AI ha llegado a 71 millones de MAU, siendo uno de los diez principales productos de IA móvil globales. Sber también entró en la lista web con GigaChat. Este patrón se asemeja mucho a China, solo que más rápido: las sanciones crearon vacíos en el mercado, y los productos locales los llenaron en dos años.

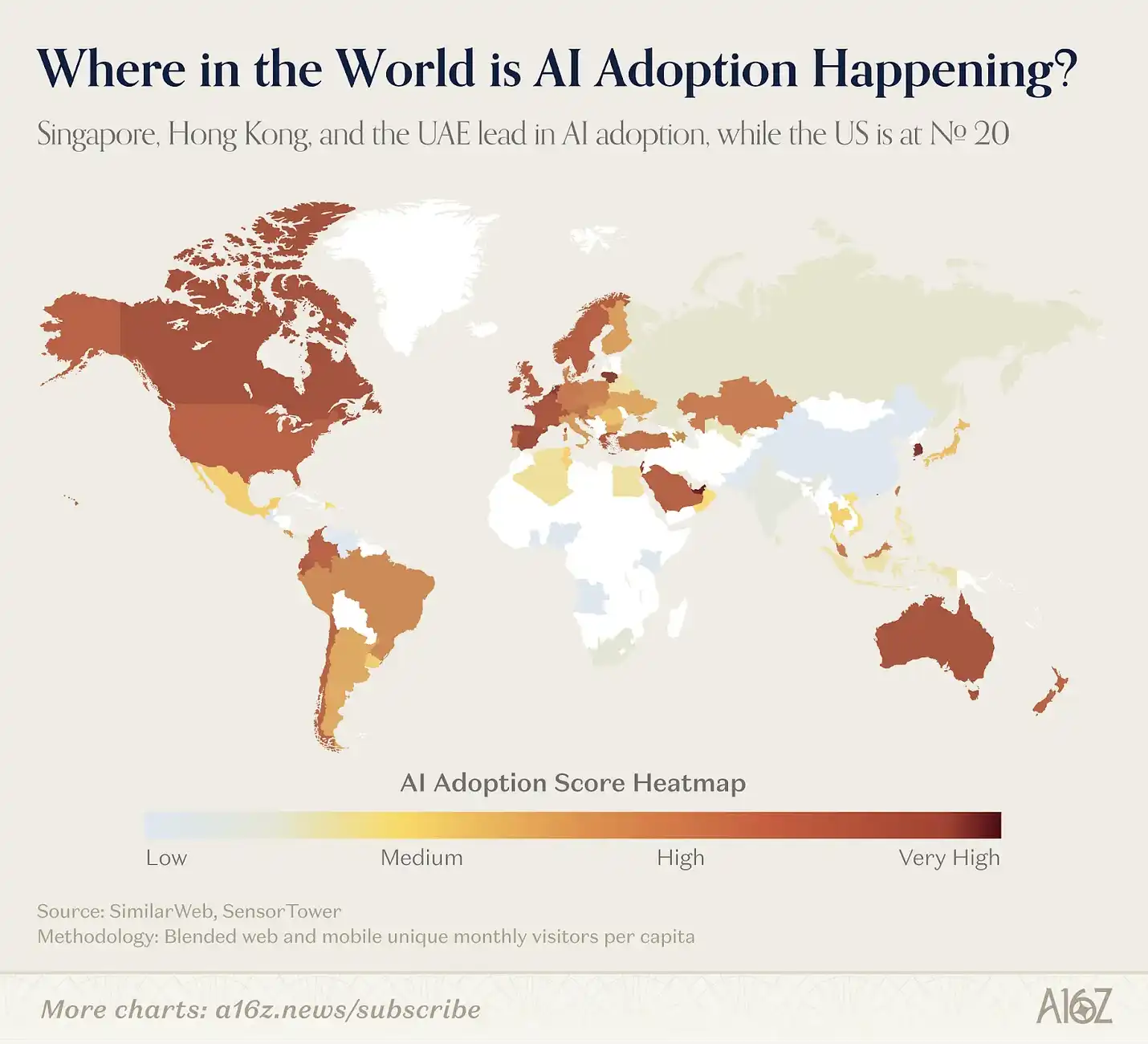

Para evaluar la adopción de IA en términos de uso per cápita, creamos un índice simple combinando visitas web per cápita y MAU móvil, puntuando los productos en una escala de 0 a 100. Esto reconfiguró el mapa global: Singapur en primer lugar, seguido de Emiratos, Hong Kong y Corea. EE.UU., donde nacieron la mayoría de los productos, ocupa solo el posición 20.

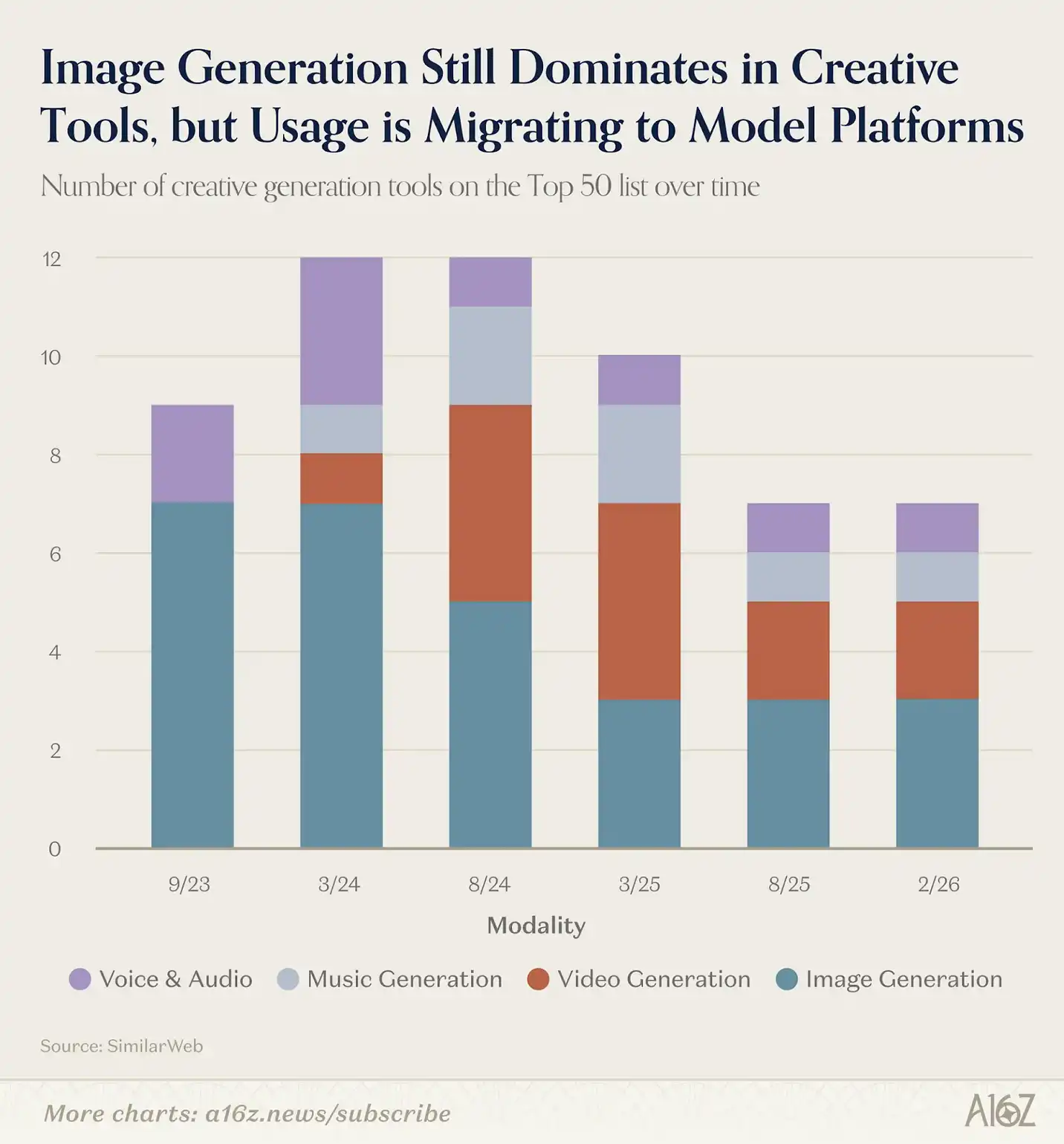

Midjourney, DALL-E y Stable Diffusion fueron los primeros en exponer a muchos usuarios a IA generativa, todos lanzados antes de ChatGPT. En las etapas iniciales, las herramientas de generación de imágenes dominaban aplicaciones creativas (video y audio llegaron después), y en nuestras primeras listas tenían ventaja absoluta. Pero ahora, esa carrera ha cambiado.

En la primera lista de septiembre de 2023, 7 de los 9 productos en la categoría de herramientas creativas web eran generadores de imágenes. Tres años después, solo quedan 3 productos de generación de imágenes, pero el total de herramientas creativas sigue siendo 7. La diferencia está en las categorías que llenaron los vacíos: productos de video, música y voz han reemplazado a los generadores de imágenes.

El cambio en generación de imágenes se debe en gran parte a la «embalaje y integración» (bundling). Con capacidades mejoradas en modelos integrados como GPT Image 1.5 en ChatGPT y Nano Banana en Gemini, la barrera de entrada para productos independientes de generación de imágenes se elevó rápidamente. En la primera lista, Midjourney entró en top 10, ahora cayó al 46. Los que permanecen, como Leonardo, Ideogram y CivitAI, sirven a comunidades específicas, con funciones orientadas a nichos, no compitiendo directamente con capacidades generales.

En la categoría de video, los cambios son aún más evidentes. Kling AI, Hailuo y Pixverse ya tienen usuarios reales, y los modelos chinos siguen liderando en calidad. Si en la próxima lista aparece Seedance 2.0, no nos sorprendería. Veo 3, por ejemplo, se convirtió en el primer modelo estadounidense cercano a esa calidad, impulsando mucho las visitas a Google Labs, subiendo del puesto 36 al 25.

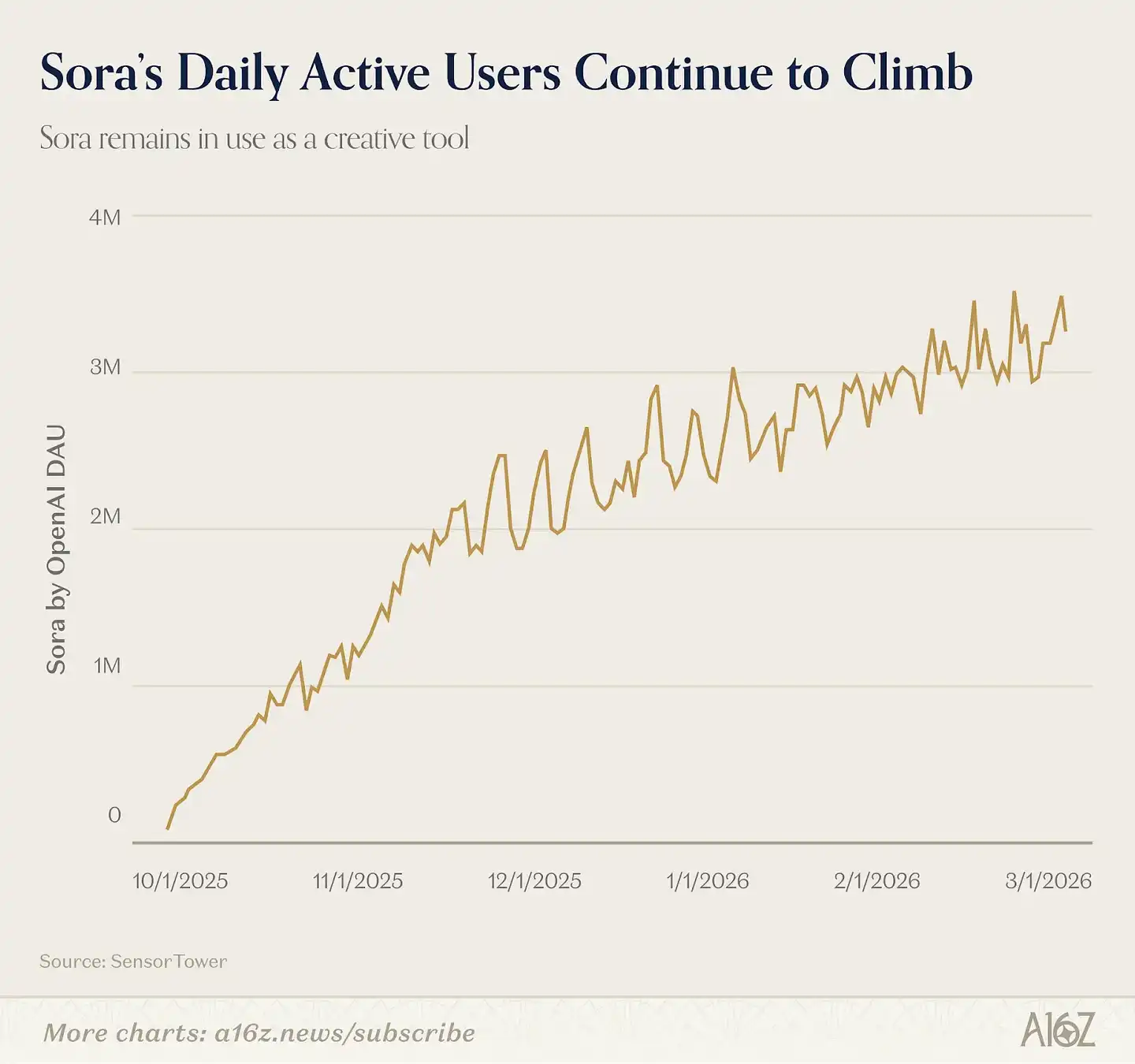

¿Y quién falta? Sora. En septiembre de 2025, OpenAI lanzó Sora 2.0 como app independiente, permitiendo subir avatares digitales y crear videos con personas reales. Sora fue número uno en App Store durante 20 días consecutivos y alcanzó 1 millón de descargas más rápido que ChatGPT. Pero luego cayó en descargas, ya que no se convirtió en una app social viral (todavía no hay una verdadera combinación de «IA + social»), y no entró en la lista móvil. Sin embargo, según Sensor Tower, los usuarios activos diarios en móvil superan los 3 millones. Muchos creadores de videos siguen usándolo, aunque sus contenidos se publican en otras plataformas.

En música y voz, el rendimiento es más estable.

Suno (15°) mantiene su posición; ElevenLabs aparece en todas las listas desde septiembre de 2023. Sus capacidades principales, clonación de voz, doblaje y producción de audio, siguen siendo muy especializadas, sin ser solo funciones en grandes modelos.

La tendencia indica que cuando los gigantes y plataformas existentes (Google, OpenAI) concentran capacidades creativas en áreas como imágenes y cada vez más videos, los productos independientes pierden espacio. Pero aún hay oportunidad para crear productos más estilizados y con mayor potencial de monetización para nichos específicos. En áreas menos exploradas por los gigantes, como música y voz, el mercado es más grande.

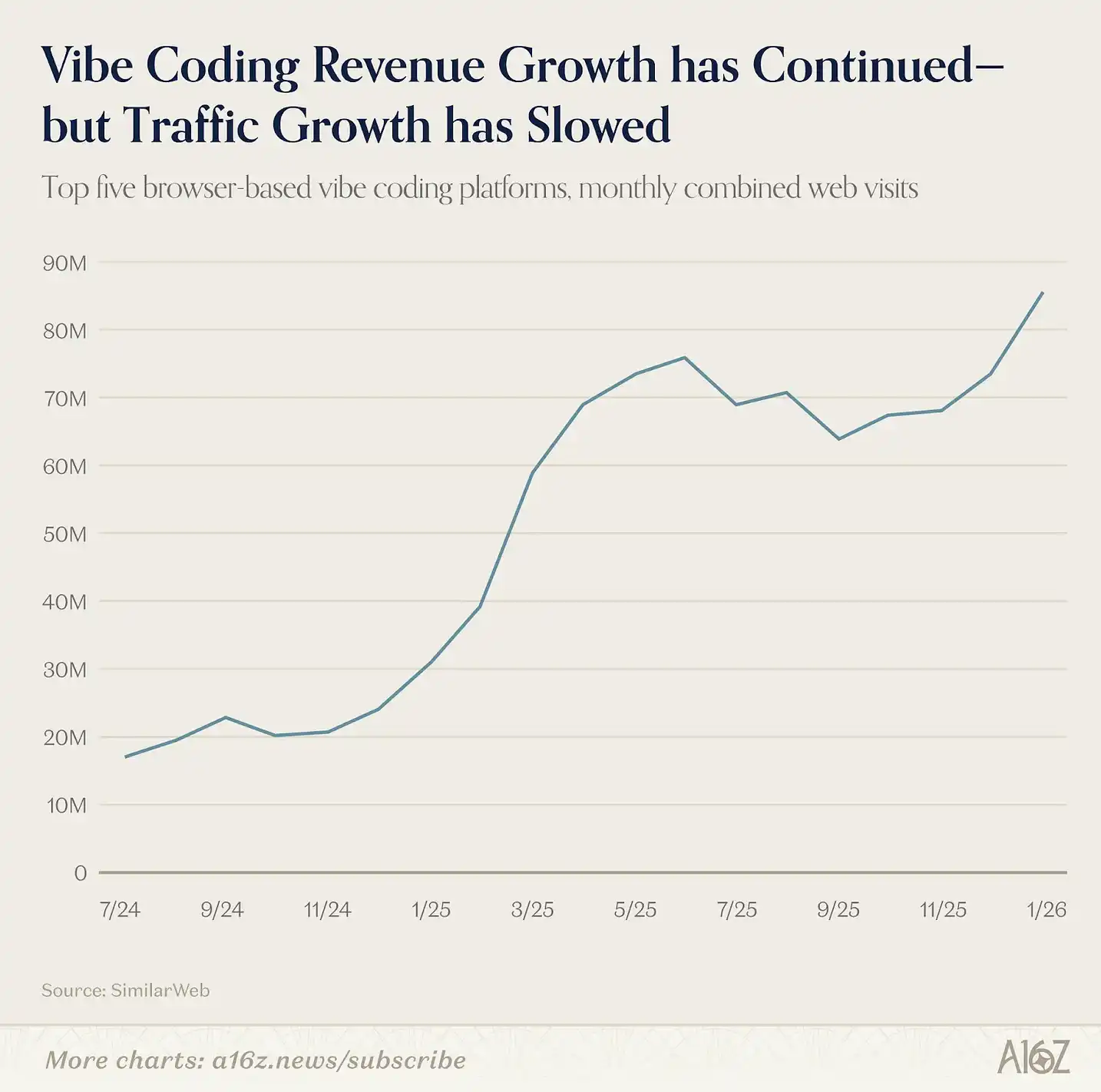

La transición a IA agentic no empezó en esta lista, sino en la anterior, con la aparición del «vibe coding». Cuando Lovable, Cursor y Bolt entraron en marzo de 2025, representaron una nueva forma: IA que no solo responde o genera contenido, sino que «construye cosas» en nombre del usuario. Es un comportamiento de agente enfocado en un solo vertical.

Se ha demostrado que el vibe coding tiene alta retención entre usuarios técnicos y semi-técnicos. En esta lista, Replit y Lovable siguen presentes, y Claude Code (a través de Claude) también entra. Hay más espacio para crecer, pues aún no ha llegado a la masa general. Las plataformas de vibe coding en los primeros cinco lugares siguen creciendo, aunque a menor ritmo que en el pico inicial; sin embargo, con más desarrolladores y equipos usando estas herramientas, los ingresos de muchos productos siguen en aumento.

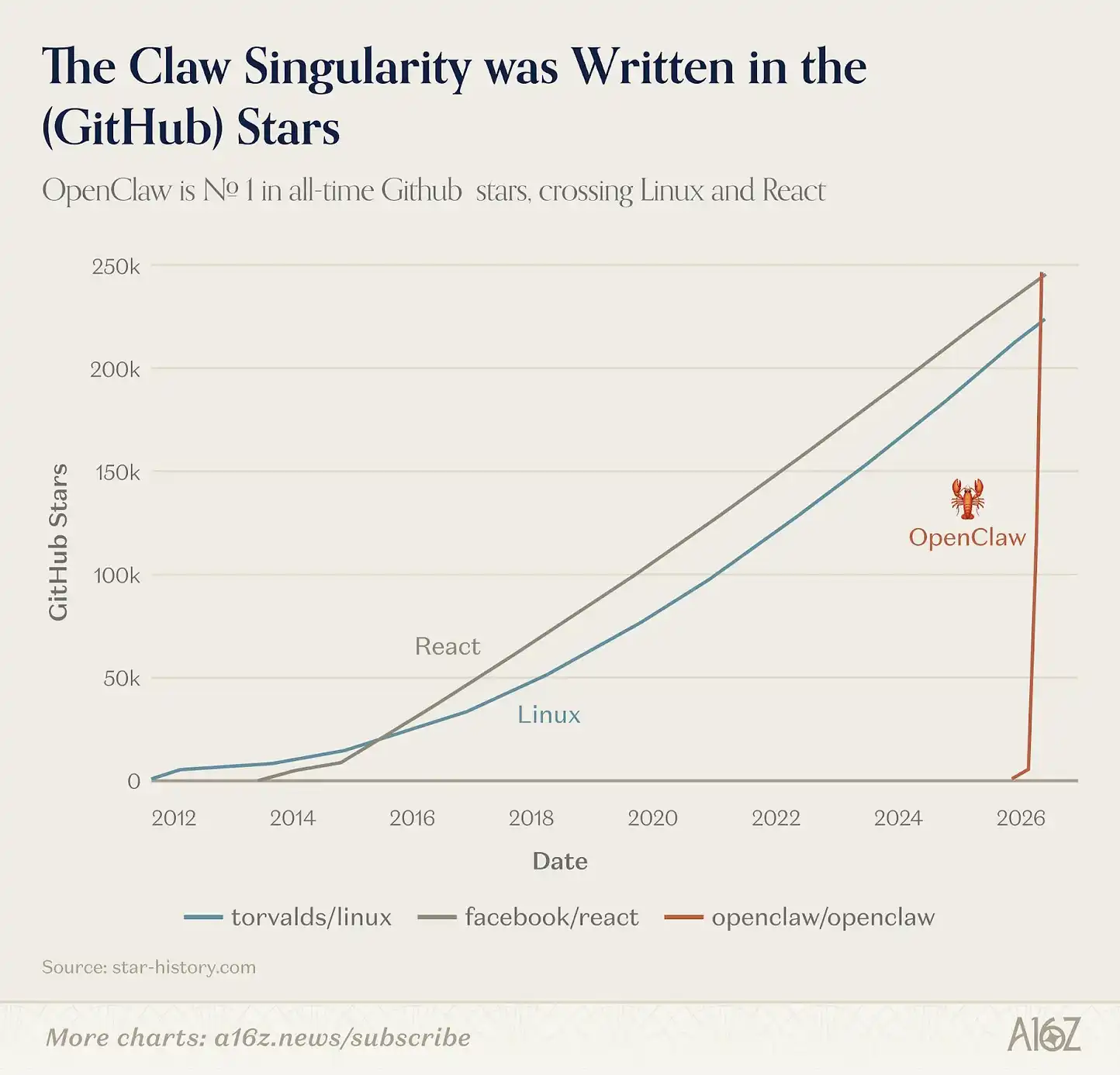

Recientemente, también aparecen agentes horizontales. En enero de 2026, un proyecto open source llamado OpenClaw creció en semanas de un solo desarrollador a 68,000 estrellas en GitHub, atrayendo atención de medios mainstream. Creado por Peter Steinberger en Austria, es un agente AI local que conecta con aplicaciones de mensajería y realiza tareas en múltiples pasos en nombre del usuario.

Si ChatGPT fue la primera vez que los consumidores vieron que IA puede «dialogar», OpenClaw podría ser la primera vez que perciben que IA puede «actuar». Se hizo popular rápidamente en la comunidad de desarrolladores, y si extendemos el análisis a febrero, probablemente entraría en los primeros 30 puestos en web.

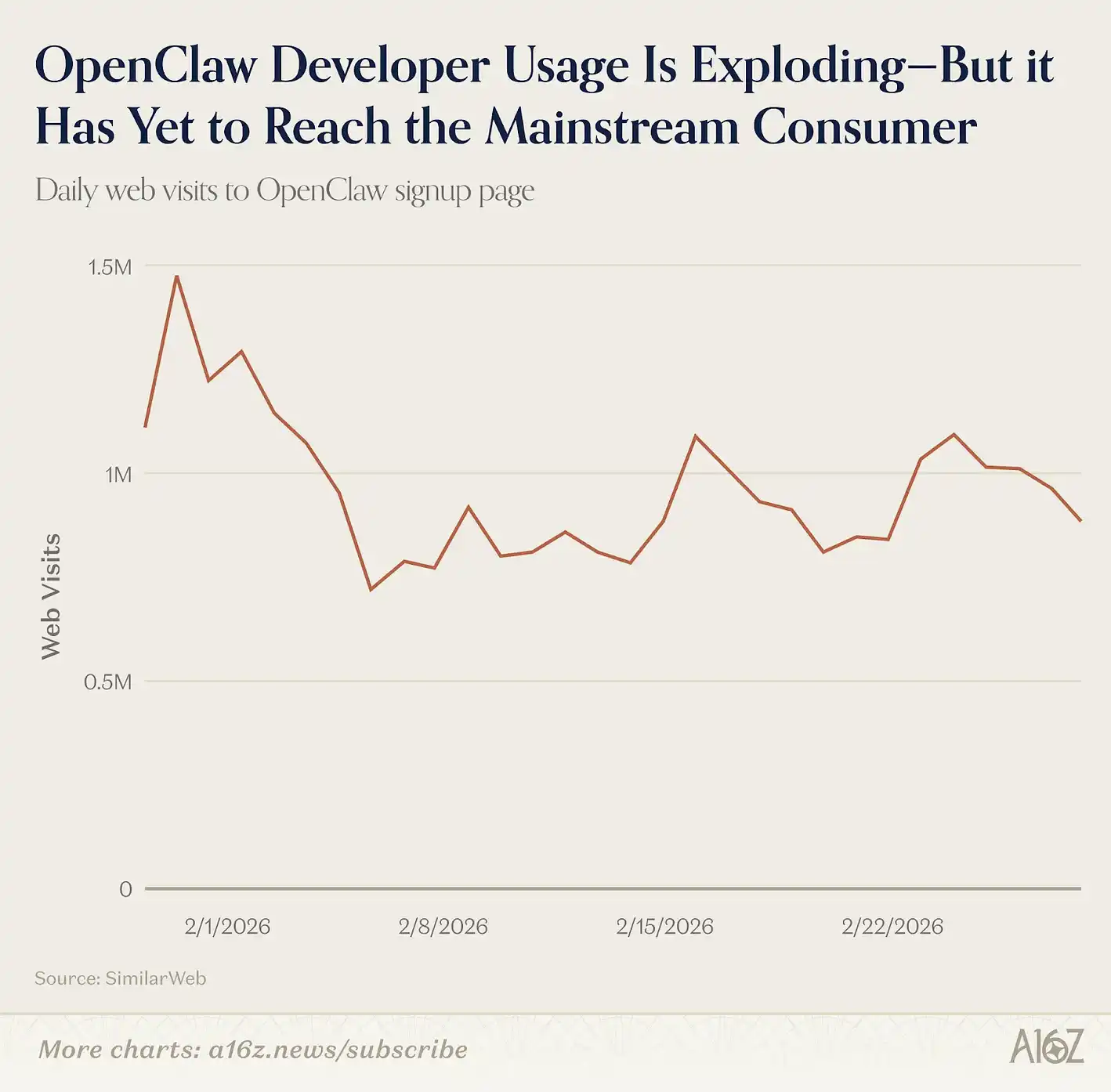

Pero aún no es un producto para consumidores comunes; requiere conocimientos de línea de comandos para instalar y mantener. Aun así, su interés entre usuarios técnicos sigue creciendo, y en marzo fue el proyecto con más estrellas en GitHub, superando a React y Linux. Sin embargo, en visitas a su web de instalación, todavía no ha llegado a la masa general, con tráfico relativamente estable.

En febrero de 2026, OpenAI adquirió OpenClaw, lo que podría significar que pronto aparecerá una versión más fácil de usar y orientada al público general.

OpenClaw no es el único agente horizontal en la lista.

Manus y Genspark también entraron en el ranking. Estas plataformas permiten a los usuarios delegar tareas abiertas (como investigación, análisis de tablas o creación de diapositivas) a IA, que completa todo el flujo de trabajo. Es la segunda aparición de Manus en la lista; fue adquirida por Meta en diciembre de 2025 por unos 2 mil millones de dólares. Genspark, por su parte, debutó en esta lista tras cerrar una ronda B de 300 millones de dólares y anunciar ingresos anuales de 100 millones.

En móvil, la interacción con agentes suele hacerse mediante mensajería, no en apps dedicadas. Por ejemplo, en OpenClaw, los usuarios conectan a WhatsApp, Telegram o Signal, y conversan como con amigos, mientras la IA realiza tareas en segundo plano. Productos similares, como Poke, usan SMS para ofrecer experiencias de agentes.

Estos productos competirán con los asistentes LLM de consumo, como ChatGPT, Claude y Gemini, con funciones de agentes. A medida que estos plataformas construyen sus redes de conexión mediante conectores y ecosistemas, una pregunta clave será: ¿los usuarios elegirán un «agente principal»?

Quizá en seis meses tengamos una respuesta más clara.

Hasta ahora, cada lista usaba dos métricas: visitas web y MAU móvil. Pero ahora, emergen nuevos productos IA que no se capturan con esas métricas. En el último año, algunos de los crecimientos más importantes en IA de consumo ocurren en productos que no reflejan esas métricas.

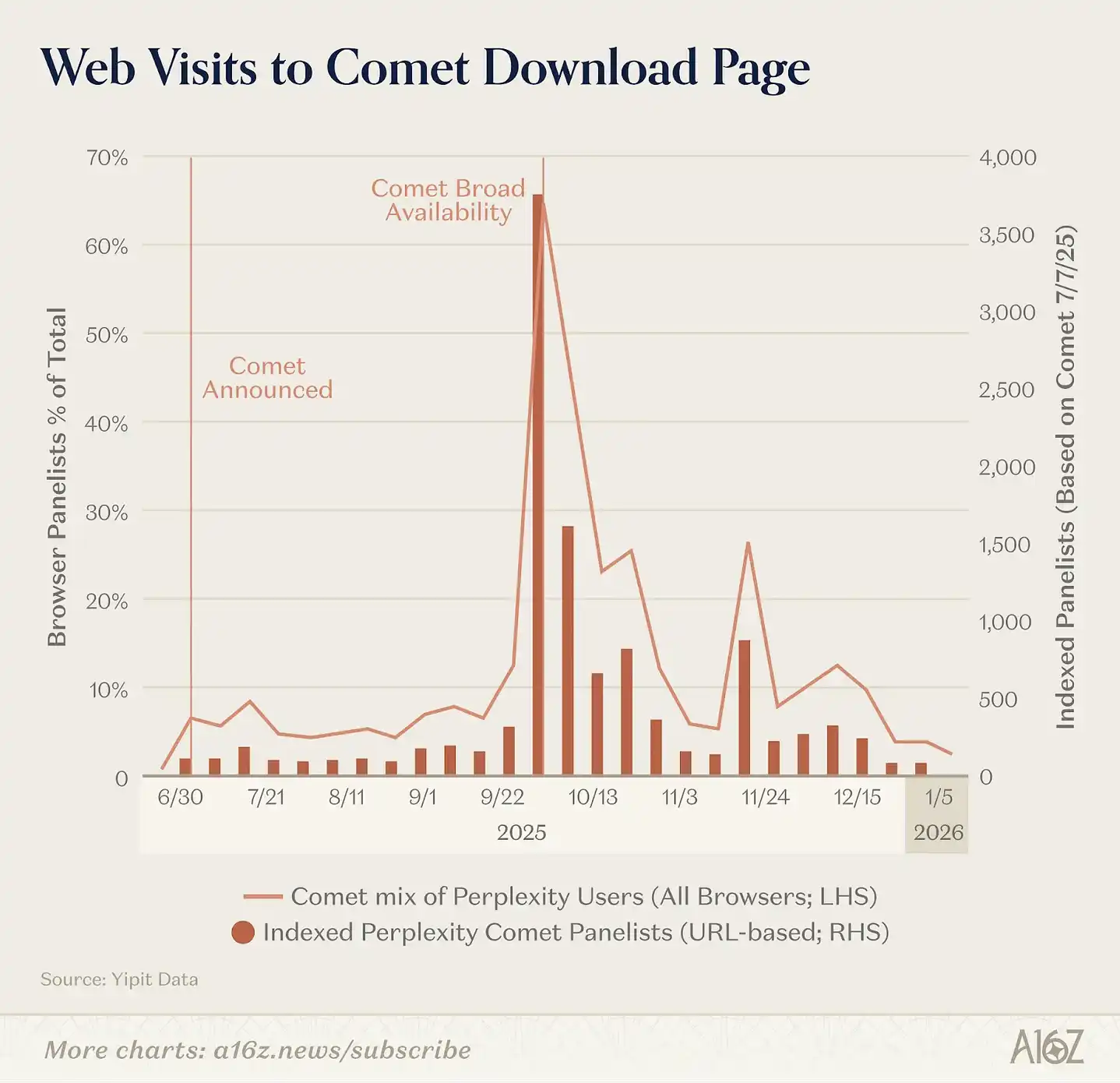

El cambio más evidente es que los navegadores se están convirtiendo en productos IA. En los últimos nueve meses, OpenAI lanzó Atlas, un navegador con ChatGPT integrado en cada página; Perplexity presentó Comet; y Browser Company (adquirida por Atlassian) lanzó Dia. Según Yipit, Comet tiene mayor impacto en el mercado (medido por visitas a páginas), pero aún no hay navegadores IA con crecimiento sostenido.

Al mismo tiempo, algunos gigantes integran IA en navegadores existentes en lugar de crear nuevos. Google integró Gemini en Chrome y lanzó Disco (beta), que genera aplicaciones web dinámicamente según la pestaña actual. Anthropic lanzó Claude in Chrome, conectando con sesiones de Claude o Claude Code para realizar acciones en la web.

El crecimiento de herramientas IA nativas en escritorio es aún más rápido, especialmente entre desarrolladores.

Por ejemplo, Claude Code, un agente de línea de comandos para desarrolladores, alcanzó en seis meses 1,000 millones de dólares en ARR. OpenAI lanzó la app independiente Codex para Mac, y a principios de marzo, tenía 2 millones de usuarios activos semanales, creciendo un 25% semanalmente. Cursor sigue en el top 50 web.

Para consumidores, las aplicaciones independientes más comunes son en voz: Fireflies, Fathom, Otter, TL;DV y Granola, que usan modelos de producto (PLG) para llegar a empresas. Estas cinco juntas tienen unos 20 millones de visitas mensuales. También, algunas apps de productividad, como Notion (que entra en la lista por primera vez), integran IA en funciones como actas, agentes de investigación y automatización.

Finalmente, IA se está integrando cada vez más en el software que ya usan las personas.

Anthropic lanzó Claude in Excel y Claude in PowerPoint; OpenAI, ChatGPT para Excel; Google fortaleció la integración de Gemini en Workspace, con funciones nativas en Docs, Sheets, Gmail y Meet. En enero de 2026, lanzaron Personal Intelligence, conectando Gemini con Gmail, Photos, YouTube y Search, para que el asistente acceda automáticamente a tus reservas, compras, fotos y hábitos, sin que tengas que decir nada.

Este fenómeno implica que nuestras clasificaciones subestiman cada vez más los productos de IA que la gente usa intensamente.

Un desarrollador que usa Claude Code 8 horas diarias, o un trabajador del conocimiento que escribe todos sus correos con Wispr, son usuarios intensivos de IA, pero casi no aparecen en las métricas de tráfico web. A medida que IA pasa de ser un producto de destino (que el usuario abre para usar) a una función básica, nuestros métodos estadísticos también deben cambiar.