Regulación nacional de stablecoins en EE. UU.: La Ley GENIUS y su impacto

Introducción: El “Año de la legitimación” para las stablecoins

En julio de 2025, Tim Scott, presidente del Comité de Finanzas del Senado, anunció oficialmente la Ley GENIUS (en inglés, “Governing the Emergence of Novel Instruments in the United States Act”. Este proyecto bipartidista busca romper un estancamiento regulatorio de tres años al proporcionar un marco claro para la emisión de stablecoins, la gestión de reservas, la división de roles entre el gobierno federal y los estados, y la liquidación transfronteriza.

Es el primer intento de Estados Unidos de abordar la expansión de las stablecoins mediante una legislación federal unificada, considerada un compromiso institucional entre la Reserva Federal, el Tesoro y la industria cripto. A medida que la capitalización de mercado de USDT supera los 155 000 millones de dólares y Circle se prepara para su salida a bolsa en el mercado estadounidense, la introducción de la Ley GENIUS no solo remodelará el mercado de stablecoins en dólares, sino que también podría desencadenar un reequilibrio del poder entre las monedas digitales de bancos centrales (CBDC) y las stablecoins privadas a nivel global.

Este artículo analiza las disposiciones clave de la Ley GENIUS, la lógica subyacente de las negociaciones y su posible impacto en la estructura del mercado de stablecoins, la competencia regulatoria internacional y las rutas de política en Hong Kong y China.

Primera parte: Contenido clave de la Ley GENIUS

Figura: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Antecedentes y cronograma de la aprobación del proyecto de ley

• 25 de junio de 2025: La Ley GENIUS se presenta por primera vez en la Cámara, obteniendo apoyo bipartidista de miembros clave;

• 11 de julio de 2025: La Cámara aprueba el proyecto con 289 votos a favor y 131 en contra;

• 17 de julio de 2025: El Senado lo aprueba con 67 votos a favor y 33 en contra;

• 18 de julio de 2025: El presidente lo firma, convirtiéndolo en legislación federal oficial. La nueva ley entrará en vigor 18 meses después de la firma de Trump o 120 días después de que las agencias regulatorias emitan las reglas finales de implementación, lo que ocurra primero.

Esto marca la primera culminación exitosa de un proceso legislativo integral para stablecoins en EE. UU. desde la introducción de la Ley STABLE en 2019.

2. Requisitos de reserva: respaldo 1:1 con activos reales

La Ley GENIUS establece claramente que todas las stablecoins emitidas y circuladas al público en EE. UU. deben estar “total, equivalente y canjeable” respaldadas por los siguientes activos:

• Efectivo en dólares estadounidenses

• Bonos del Tesoro a corto plazo (no mayores a 180 días) respaldados por tasas de la Reserva Federal

• Instrumentos de liquidez reconocidos por la Corporación Federal de Seguro de Depósitos (FDIC)

Esta disposición invalida directamente a las stablecoins algorítmicas (como DAI, FRAX) o aquellas parcialmente sobrecolateralizadas como instrumentos de reserva “equivalentes”.

Las stablecoins deben ser “canjeables por activos equivalentes en dólares estadounidenses dentro de un plazo razonable”, estableciendo el estatus legal del derecho de los usuarios al reembolso.

3. Mecanismo de registro y licenciamiento: prioridad federal, coordinación estatal

La Ley GENIUS establece un sistema de registro de dos niveles:

• Registro primario: Todos los emisores deben registrarse a nivel federal, con la opción de obtener licencias de la OCC (Oficina del Contralor de la Moneda), la Reserva Federal u otras agencias autorizadas;

• Registro secundario: Si un emisor de stablecoins desea ofrecer servicios directamente a consumidores en un estado en particular, deberá obtener además una licencia estatal de servicios monetarios (similar al modelo actual de licencias MSB, Money Services Business).

Este marco institucional empujará a las stablecoins fuera del “área gris” hacia el sistema tradicional de licencias financieras, similar a la lógica de revisión para bancos o instituciones de pago.

4. Mecanismo de divulgación y auditoría: informes mensuales + auditorías anuales

Para fomentar la confianza pública y mejorar la transparencia, la Ley GENIUS exige los siguientes requisitos de divulgación:

• Divulgación pública mensual de los detalles de los activos de reserva, incluyendo clases de activos, proporciones de tenencia e instituciones de custodia;

• Informes de auditoría trimestrales por firmas auditoras independientes;

• Revisiones anuales de cumplimiento financiero y evaluaciones de riesgo a nivel federal;

• Divulgación obligatoria a los reguladores y activación de mecanismos de emergencia en un plazo de 24 horas en caso de problemas de canje o devaluación significativa.

Este mecanismo es denominado el “Sarbanes-Oxley de las stablecoins”, ya que la intensidad de transparencia y divulgación de información se acerca a la de los requisitos de informes financieros de las empresas públicas.

5. Prohibición de la emisión de stablecoins no respaldadas o algorítmicas

La Ley GENIUS prohíbe explícitamente dentro de Estados Unidos:

• Emitir stablecoins que dependan del control algorítmico sin respaldo en activos reales;

• Emitir stablecoins “híbridas” que no puedan ofrecer redención diaria de valor neto de activos ni una divulgación transparente de su estructura de reservas;

• Emitir indirectamente stablecoins no registradas para uso público a través de contratos DeFi (apuntando de manera indirecta a ciertos mecanismos de generación on-chain como Rai o Liquity).

Esta disposición es vista por la industria como una prohibición clara de las “stablecoins no respaldadas”, y también podría significar que stablecoins descentralizadas como DAI deberán “USDC-ficarse” por completo o salir del mercado estadounidense.

Segunda parte: Impacto en los principales emisores de stablecoins

La implementación de la Ley GENIUS redefinirá, sin duda, los estándares legales para las stablecoins en el mercado estadounidense. Bajo este marco, los emisores enfrentan presiones y oportunidades sin precedentes. Con trayectorias divergentes según su estructura de reservas, nivel de preparación regulatoria y estrategias.

1. Circle (USDC): el gran beneficiario del sistema

Fuente: https://www.circle.com/

Circle es uno de los pocos emisores de stablecoins que, desde su creación, se ha centrado en el cumplimiento normativo, la transparencia y el respaldo 1:1 con moneda fiat. Las reservas de USDC se encuentran completamente custodiadas dentro del sistema bancario estadounidense, compuestas principalmente por efectivo y bonos del Tesoro a corto plazo. Desde 2021, Circle divulga regularmente la estructura de sus reservas, con auditorías realizadas por Grant Thornton LLP.

Ventajas clave:

• Circle ha solicitado convertirse en proveedor nacional de servicios de pago regulado y posee licencias MSB en múltiples estados;

• Alianzas estables con instituciones financieras como Coinbase, Visa y BlackRock;

• Búsqueda activa de autorización bajo el marco europeo MiCA, lo que demuestra una fuerte capacidad de adaptación regulatoria transregional.

Resultado esperado:

Circle podrá solicitar directamente licencias federales y podría convertirse en uno de los primeros “emisores legales de stablecoins” certificados bajo la Ley GENIUS, obteniendo ventajas de pionero en áreas como adquisiciones gubernamentales y servicios de marca blanca para CBDC.

2. Tether (USDT): presión de transparencia y reestructuración institucional

Figura: https://tether.to/en/

Como la stablecoin más grande del mundo por capitalización de mercado, USDT ha enfrentado durante mucho tiempo críticas por su estructura de reservas opaca, operaciones en el extranjero y auditorías insuficientes. Si bien Tether ha comenzado a divulgar la distribución de activos en los últimos años —aumentando gradualmente la tenencia de bonos del Tesoro y efectivo— parte de sus reservas aún incluye activos no líquidos (p. ej., metales preciosos, fondos de inversión).

Problemas clave:

• La empresa matriz de Tether está registrada en las Islas Vírgenes Británicas, sin regulación directa de EE. UU.;

• Desde una perspectiva puramente de cumplimiento, las plataformas de trading o proveedores de servicios financieros con sede en EE. UU. tendrán dificultades para seguir respaldando USDT;

• La Ley GENIUS prohíbe explícitamente stablecoins que “no estén totalmente respaldadas por activos reales”, lo que limitará directamente la elegibilidad de USDT para acceder al mercado.

Resultado esperado: Si Tether no logra —o no desea— reestructurar su arquitectura corporativa, ajustar su estructura de reservas y completar el registro federal, USDT podría enfrentar las siguientes situaciones:

• Circulación restringida en exchanges, billeteras y sistemas de servicios financieros de EE. UU.;

• Eliminación de pares de trading con USDT en algunas plataformas transfronterizas (como Coinbase, Kraken);

• Mantener su dominio en el extranjero (Asia, América Latina), pero con una rápida disminución de participación en el mercado estadounidense.

3. PayPal USD (PYUSD), FDUSD, TrueUSD: stablecoins bancarias con etiqueta legal

Figura: https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Estos proyectos de stablecoins presentan un modelo de emisión en asociación bancaria:

• PYUSD: Emitido por Paxos en nombre de PayPal, integrado en la plataforma, con estructura de reservas completamente divulgada;

• FDUSD: Emitido por la institución fiduciaria hongkonesa First Digital Trust, con reservas en dólares estadounidenses + bonos del Tesoro a corto plazo;

• TrueUSD: Aunque en algún momento se vio afectado por disputas de custodia, algunas versiones se han ajustado a un modelo similar al de BUSD;

Impacto de la Ley GENIUS:

• La mayoría de estas stablecoins cuentan con estructuras de reservas conformes y pueden adaptarse rápidamente a los requisitos de licenciamiento federal;

• Ya mantienen relaciones de cooperación con bancos tradicionales, en línea con la visión de política de “stablecoins = dólares sombra bancarios”;

• Una vez registradas, podrán expandir rápidamente sus escenarios de aplicación a través de redes de pago Web2 (como PayPal, Stripe).

Resultado esperado: Estas stablecoins que siguen la ruta de “licencia financiera + cumplimiento on-chain” se convertirán en vitrinas de implementación de la Ley GENIUS en sus primeras etapas, obteniendo adopción prioritaria en adquisiciones gubernamentales, pilotos de instituciones financieras y entornos controlados de pagos transfronterizos (sandboxes).

4. Stablecoins algorítmicas y modelos descentralizados: ¿Transición completa al submundo?

La Ley GENIUS prohíbe explícitamente las stablecoins sin respaldo en activos reales, lo que afecta a:

• DAI de MakerDAO: Aunque DAI ha introducido progresivamente USDC como colateral parcial, su mecanismo de estabilidad del peg no es esencialmente redimible 1:1;

• Frax, Liquity, Rai y otras stablecoins que utilizan modelos de colateral asimétrico o de control algorítmico;

• Todos los activos estables on-chain creados mediante contratos inteligentes o estructuras sintéticas (como USD+, eUSD).

Desafíos enfrentados:

• Los proyectos DeFi sin reservas fiat ni cuentas bancarias tendrán dificultades para obtener certificación federal;

• Los exchanges y billeteras regulados no podrán ofrecer custodia ni soporte de trading a stablecoins no registradas;

• Los proyectos de stablecoins algorítmicas se verán obligados a trasladarse a áreas grises fuera de cadena (off-chain) o a introducir “socios regulatorios” que sirvan de puente de cumplimiento a través de una reestructuración en formato DAO.

Resultado esperado: A menos que reestructuren por completo sus mecanismos de estabilidad y consigan apoyo licenciado, las stablecoins algorítmicas serán eliminadas sistemáticamente dentro de EE. UU. Este resultado supone un fuerte golpe para el ecosistema DeFi, pero también podría impulsar el desarrollo de rutas innovadoras de “stablecoins on-chain conformes”, como USDC tokenizado y activos representativos de la Reserva Federal en cadena (OFR-Tokens).

Resumen:

La Ley GENIUS no es simplemente un documento regulatorio, sino una reestructuración sistemática. Redefinirá el umbral de cumplimiento, la base de confianza y el panorama industrial del sector de las stablecoins. Circle consolidará su posición como líder en cumplimiento; Tether enfrentará ajustes estructurales o contracción estratégica; y las stablecoins descentralizadas en DeFi deberán encontrar nuevas rutas de supervivencia.

Tercera parte: Impacto profundo en el ecosistema del mercado cripto

Con la promulgación de la Ley GENIUS, Estados Unidos no solo busca someter a las stablecoins a la supervisión regulatoria, sino también reconfigurar la seguridad, el cumplimiento y los atributos de soberanía de toda la infraestructura financiera cripto a través de medios institucionales. El impacto de esta legislación sobre el ecosistema de mercado es sistémico, con un alcance que se extiende mucho más allá de las propias stablecoins.

1. La confianza de los usuarios y los casos de uso de stablecoins verán una explosión

Durante años, las stablecoins han sido valoradas por sus características de “dinero digital”: bajo coste, sin fronteras y casi instantáneo. Sin embargo, debido a auditorías opacas, mecanismos defectuosos de redención y responsabilidades poco claras de los emisores, muchos usuarios e instituciones han visto a las stablecoins más como “comodidades tecnológicas” que como “vehículos financieros de confianza”.

La implementación de la Ley GENIUS aliviará eficazmente esta crisis estructural de confianza:

• Derechos de redención claramente definidos otorgarán a las stablecoins la credibilidad de sustituibilidad propia de la moneda de curso legal;

• Los mecanismos de divulgación y auditoría reforzarán la confianza de los usuarios en la seguridad de las reservas;

• Las stablecoins conformes podrán integrarse en aplicaciones Web2 (e-commerce, pagos, viajes) y en instituciones financieras tradicionales (bancos, brókeres, plataformas de gestión patrimonial).

Los escenarios de crecimiento esperados incluyen:

• Integración nativa de pagos con stablecoins conformes en sitios de e-commerce y plataformas de contenido (p. ej., Shopify + USDC);

• Masificación de pagos transfronterizos para contratos de trabajo freelance y remoto;

• Empresas y DAOs utilizando stablecoins para nóminas y liquidaciones en cadenas de suministro;

• Desplazamiento a gran escala de servicios de remesas de alto coste (p. ej., corredores EE. UU.–Latinoamérica, Sudeste Asiático) por stablecoins.

2. Aceleración de las tendencias de institucionalización en la infraestructura cripto

Tras señales regulatorias claras, los proveedores de servicios en la capa de infraestructura on-chain también atravesarán transformaciones estructurales:

• Productos de billeteras: MetaMask, Phantom, etc., deberán diferenciar entre stablecoins conformes y no conformes, e incorporar módulos de verificación de identidad de usuarios (KYC) por defecto;

• Interfaces de pago on-chain: Stripe Crypto, Circle Pay y herramientas similares obtendrán apoyo normativo para integrar rieles financieros tradicionales;

• Protocolos DeFi: Deberán adaptarse a mecanismos de listas blancas de activos conformes (p. ej., Aave GHO integrando solo USDC);

• Servicios de auditoría y custodia: Chainalysis, Fireblocks, etc., se convertirán en los “sistemas operativos de backend” de los sistemas financieros conformes on-chain.

Esto marcará el inicio de una nueva era de “SaaS-ificación financiera on-chain”, difuminando las líneas entre proveedores de servicios financieros tradicionales y proyectos Web3, que evolucionarán hacia un ecosistema colaborativo de “proveedores de APIs conformes” e “integradores de puntos de contacto con el usuario”.

3. Las stablecoins se convierten en portadoras de extensión de la hegemonía digital de EE. UU.

La Ley GENIUS está profundamente entrelazada con la estrategia financiera de EE. UU., más allá de un simple marco técnico-regulatorio.

En el sistema financiero internacional tradicional, la posición dominante del dólar se construye sobre Swift, CHIPS, bancos de compensación y el mercado de bonos del Tesoro. En el mundo on-chain, el “sistema de activos anclados” dominado por el dólar —es decir, las stablecoins— constituye la reexpresión de la hegemonía financiera en la era digital.

Con la promoción de la Ley GENIUS, EE. UU. expandirá su soberanía digital mediante las siguientes vías:

• Exigir a los exchanges globales que “solo admitan stablecoins conformes”, exportando regulación;

• Incentivar a empresas estadounidenses a usar stablecoins para liquidaciones en cadenas de suministro globales, reemplazando monedas locales o transferencias bancarias;

• Permitir que el gobierno federal compre o mantenga stablecoins conformes directamente para programas de ayuda, compensación y préstamos piloto;

• Utilizar las stablecoins en dólares como “herramientas coloniales digitales”, acelerando la penetración en los sistemas financieros on-chain de países en desarrollo.

Las stablecoins no son simplemente subproductos de la digitalización del dólar: se están convirtiendo en una frontera estratégica del poder blando del dólar. La Ley GENIUS ofrece un respaldo legal indispensable para ello.

4. Capa 2 y DeFi se beneficiarán de la inyección de liquidez de alta calidad

Durante mucho tiempo, el desarrollo de las redes de capa 2 (Layer 2) y de los protocolos DeFi ha estado limitado por las diferencias en la calidad de la liquidez on-chain:

• Parte de la liquidez de stablecoins está restringida por riesgos asociados al emisor centralizado o a la autoridad del contrato;

• Los usuarios desconfían de las “stablecoins generadas por protocolos” y se muestran reacios a bloquear fondos en cadena por largos periodos;

• El capital institucional carece de un “camino limpio” para entrar a DeFi de forma conforme;

Después de la GENIUS Act, Circle, Paxos y otros podrán desplegar directamente contratos de emisión de stablecoins en redes de capa 2, dando inicio a la era de las “stablecoins nativas de capa 2 y en cumplimiento normativo”. Base, Arbitrum y las cadenas del OP Stack se convertirán en focos clave para el despliegue de estas stablecoins reguladas.

Al mismo tiempo, los protocolos DeFi podrán introducir mecanismos de “pools de stablecoins en lista blanca” y “pools de colaterales auditables” para atraer capital tradicional hacia áreas de préstamos sin intermediarios, trading y market making.

Esto trasladará a DeFi de una “era del capital gris” hacia una “era del capital estructurado y regulado”.

5. Las stablecoins de mercado negro y los operadores offshore serán sistemáticamente desplazados

El proceso de institucionalización de las stablecoins reguladas estará inevitablemente acompañado de la exclusión de activos no conformes:

• Los exchanges deberán eliminar los pares de trading de stablecoins sin licencia (como Tether, DAI).

• Las billeteras tendrán que etiquetar o incluso bloquear por defecto los “contratos de stablecoins no certificadas”.

• Los creadores de mercado institucionales y fondos deberán cumplir con listas de conformidad de activos líquidos.

• Los mercados OTC no regulados tendrán dificultades para mantener sistemas de cotización basados en USDT.

Esto dejará a traders offshore, arbitrajistas y mineros sin su principal puente con el dólar estable, forzándolos a adoptar alternativas como stablecoins ancladas a monedas distintas al dólar estadounidense o activos nativos on-chain (por ejemplo, EUROe, sDAI, wCNY).

El otro lado del ascenso de las stablecoins reguladas es el declive del ecosistema del “dólar libre on-chain”.

Summary

La Ley GENIUS no es solo un marco regulatorio para stablecoins, sino también una herramienta estratégica de Estados Unidos para promover la actualización de la infraestructura financiera digital y reforzar su influencia monetaria. Al mismo tiempo que reconstruye la confianza del mercado, también guiará a todo el mundo Web3 hacia una “era post-libertad”: una nueva fase donde el cumplimiento normativo prevalece y la integración on-chain/off-chain se intensifica.

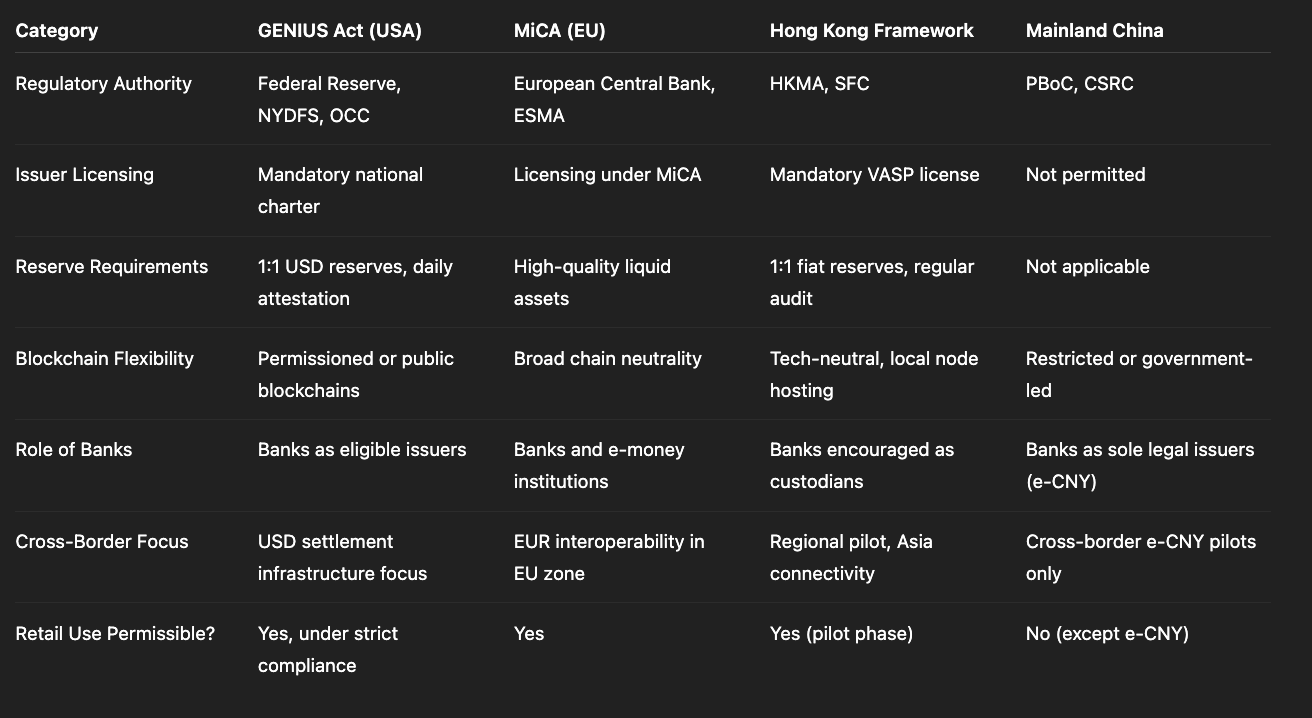

Cuarta parte: Comparación regulatoria entre regiones

Comparación de regulación de stablecoins: Ley GENIUS vs. otras políticas principales (Fuente: Gate Learn, creador Max)

La Ley GENIUS tiene un efecto demostrativo a nivel global, pero su enfoque regulatorio muestra diferencias significativas frente a otras economías:

Unión Europea

La regulación MiCA, en vigor desde 2024, distingue entre “Electronic Money Tokens (EMTs)” y “Asset-Referenced Tokens (ARTs)”, enfatizando la protección del consumidor y las licencias de operación transfronteriza.

- La regulación central se centra en la divulgación de riesgos y los umbrales de entrada al mercado.

- Permite un porcentaje limitado de stablecoins algorítmicas o híbridas en entornos sandbox.

- Se aplica a los 27 estados miembros, facilitando la circulación dentro de un mercado financiero unificado.

Comparación: EE. UU. se centra en la “dominancia del USD + respaldo 1:1 + licencia federal”, un enfoque más rígido y orientado a dominar las liquidaciones globales en USD; la UE prioriza la diversidad financiera y la protección al consumidor.

China

En China continental, las stablecoins aún no están oficialmente reconocidas ni tienen un uso amplio. El yuan digital (e-CNY), liderado por el banco central, avanza técnicamente, pero todavía presenta limitaciones en liquidaciones internacionales y en integración con ecosistemas de terceros.

En Hong Kong:

- La HKMA emitió en 2024 lineamientos para la emisión de stablecoins, exigiendo 100 % de reservas de respaldo y la participación de instituciones con licencia.

- Varias instituciones financieras de Hong Kong están probando stablecoins ancladas al HKD o al USD, como HKD Stablecoin.

- Hong Kong se ha convertido en un centro de negocios asiático para emisores estadounidenses regulados como Circle, Paxos y Anchorage.

La aprobación de la GENIUS Act impulsará aún más el rol de Hong Kong como “hub de liquidaciones on-chain en USD” y podría influir indirectamente en la apertura y actitud cooperativa de las estrategias regulatorias de China continental.

Quinta parte: Riesgos e incertidumbres potenciales

Aunque la Ley GENIUS representa un avance institucional, su implementación enfrenta varios desafíos:

- Largo ciclo legislativo: La ley ya fue aprobada, pero no entrará en vigor hasta el T4 de 2025 como mínimo.

- Coordinación federal y estatal: Algunos estados podrían mantener licencias independientes, complicando la armonización regulatoria.

- Riesgo de frenar la innovación: Las stablecoins algorítmicas y las nativas de DeFi podrían quedar marginadas.

- Costes de integración técnica: El cumplimiento podría aumentar la carga para emisores pequeños y medianos, acelerando la concentración del mercado.

Estos factores determinarán si la Ley GENIUS se convierte en “un nuevo punto de partida para los stablecoins en USD” o solo en otro ejercicio regulatorio más.

Conclusión: El punto de partida de la competencia global en regulación de stablecoins

La Ley GENIUS representa la primera vez que EE. UU. aborda seriamente los riesgos sistémicos de las stablecoins y busca regularlos bajo un esquema federal. No se trata solo de una actualización técnica en la regulación financiera, sino también de una intervención profunda en la relación entre la internacionalización del USD, los sistemas financieros cripto y las monedas digitales de bancos centrales (CBDC).

En términos macro, marca el inicio de la “competencia por la regulación del USD on-chain”, con centros financieros como Hong Kong, Emiratos Árabes Unidos y Singapur posicionándose para obtener ventajas tempranas gracias a su flexibilidad política.

Para las empresas Web3, instituciones financieras e incluso estados soberanos, comprender, acceder y participar en este sistema será decisivo para determinar su posición en la próxima fase del panorama fintech.

Compartir

Contenido

Introducción: El “Año de la legitimación” para las stablecoins

Primera parte: Contenido clave de la Ley GENIUS

Segunda parte: Impacto en los principales emisores de stablecoins

Tercera parte: Impacto profundo en el ecosistema del mercado cripto

Cuarta parte: Comparación regulatoria entre regiones

Quinta parte: Riesgos e incertidumbres potenciales

Conclusión: El punto de partida de la competencia global en regulación de stablecoins

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0