Los semiconductores constituyen la columna vertebral de la economía digital moderna. Desde teléfonos inteligentes y PC hasta inteligencia artificial (IA), entrenamiento de modelos a gran escala y centros de datos, prácticamente todos los sectores tecnológicos actuales dependen de chips avanzados para la computación y el almacenamiento. Con el aumento vertiginoso de la demanda de hashrate para IA, la industria global de semiconductores cobra cada vez más relevancia, y Corea del Sur se ha consolidado como una fuerza central indispensable en esta cadena de valor.

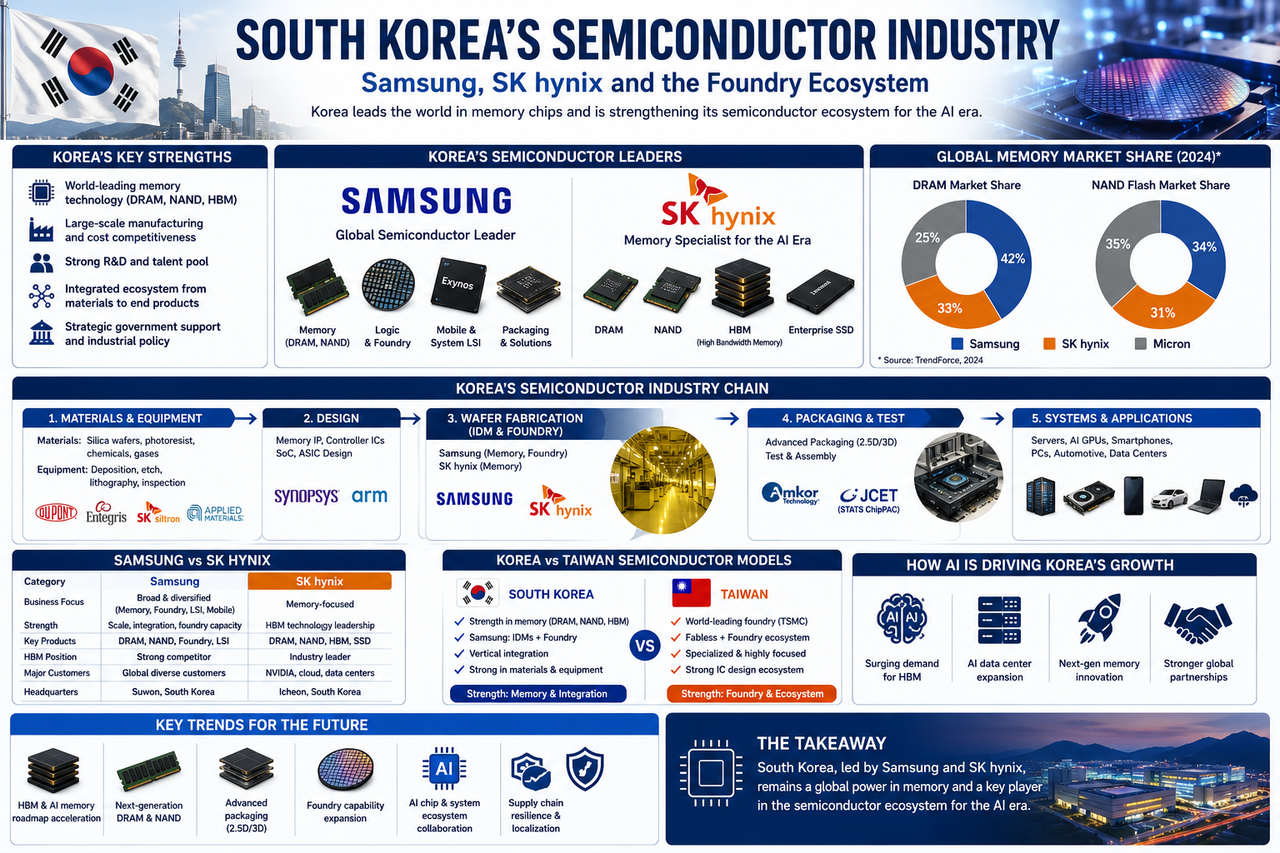

En el panorama mundial de los semiconductores, Corea del Sur ha forjado una ventaja industrial formidable gracias a dos gigantes: Samsung Electronics y SK Hynix. En particular, en segmentos de chips de memoria como DRAM, NAND Flash y HBM, las empresas surcoreanas han dominado la escena mundial durante décadas. A medida que la infraestructura de IA se expande sin pausa, la importancia estratégica de la industria de semiconductores de Corea del Sur no deja de intensificarse.

¿Cómo se convirtió Corea del Sur en una potencia global de semiconductores?

El ascenso de Corea del Sur en el sector de los semiconductores comenzó en la década de 1980. El gobierno impulsó activamente el desarrollo de alta tecnología, apoyando a las empresas nacionales de chips mediante financiación, formación de talento y políticas favorables.

Al mismo tiempo, Corea del Sur adoptó un modelo de crecimiento basado en grandes conglomerados (chaebols). El Grupo Samsung y el Grupo SK han destinado recursos de forma constante a la I+D y fabricación de semiconductores, lo que permitió al país construir un ecosistema industrial completo.

Con el paso de las décadas, Corea del Sur se ha convertido en una de las mayores bases de producción de chips de memoria del mundo, ejerciendo una influencia considerable en los mercados de DRAM y NAND Flash.

Ventajas clave de la industria de semiconductores de Corea del Sur

| Área de ventaja |

Detalles específicos |

| Chips de memoria |

Capacidad de fabricación de DRAM y NAND líder mundial |

| Fabricación avanzada |

Amplia experiencia en producción en masa y gestión del rendimiento |

| Almacenamiento para IA |

Liderazgo global en tecnología HBM |

| Sinergia industrial |

Ecosistema consolidado de materiales, equipos y fabricación |

| Apoyo político |

Respaldo a largo plazo como industria estratégica nacional |

El ecosistema de semiconductores de Corea del Sur va más allá de los fabricantes de chips e incluye materiales, equipos, diseño, empaquetado y pruebas.

La etapa upstream abarca proveedores de obleas de silicio, fotorresistentes, productos químicos y equipos para semiconductores. La etapa midstream comprende el diseño de chips y la fabricación de obleas. La etapa downstream incluye empaquetado y pruebas, fabricantes de servidores, empresas de electrónica de consumo y operadores de centros de datos.

Estructura de la cadena de suministro de semiconductores de Corea del Sur

| Segmento |

Componentes clave |

| Upstream |

Materiales, equipos, suministro de obleas |

| Midstream |

Diseño de chips, fabricación de memorias, fundición de obleas |

| Downstream |

Empaquetado y pruebas, productos finales, centros de datos |

| Capa de aplicación |

IA, computación en la nube, teléfonos inteligentes, electrónica automotriz |

Esta estructura industrial integral permite a Corea del Sur mantener una fuerte ventaja competitiva en la carrera global de chips.

¿Qué papel desempeña Samsung Electronics en la industria de semiconductores de Corea del Sur?

Samsung Electronics es una de las empresas de semiconductores más grandes del mundo y un pilar fundamental de la industria de chips de Corea del Sur.

A diferencia de la mayoría de los fabricantes, Samsung abarca chips de memoria, chips lógicos, fundición de obleas, electrónica de consumo y teléfonos inteligentes, cubriendo así toda la cadena de valor de los semiconductores.

En el ámbito de la memoria, Samsung ha ostentado durante mucho tiempo el primer puesto en DRAM y NAND a nivel mundial. En fundición de obleas, es una de las pocas empresas capaces de competir con TSMC en nodos de proceso avanzados.

Por todo ello, Samsung no solo es el rostro de la industria de semiconductores de Corea del Sur, sino también un actor clave en el panorama global de chips.

¿Por qué es tan importante SK Hynix?

SK Hynix es un fabricante de chips de memoria líder mundial y otro pilar del sector de semiconductores de Corea del Sur.

Sus negocios principales incluyen DRAM, NAND Flash, SSD empresariales y HBM. Con el rápido auge de la IA, HBM se ha convertido en uno de sus productos más seguidos.

En comparación con Samsung, SK Hynix está más especializado en memorias, lo que le otorga una ventaja diferenciada en I+D de tecnología de memoria y en experiencia en producción en masa.

Samsung frente a SK Hynix: comparativa

| Dimensión |

Samsung Electronics |

SK Hynix |

| Sede |

Corea del Sur |

Corea del Sur |

| Negocio principal |

Grupo integral de semiconductores |

Líder en chips de memoria |

| Mercado de DRAM |

Líder global |

Líder global |

| Mercado de NAND |

Líder global |

Actor clave |

| Estrategia HBM |

Expansión agresiva |

Referente del sector |

| Fundición de obleas |

Sí |

No |

Juntas, estas dos empresas constituyen el núcleo de la competitividad de Corea del Sur en chips de memoria.

¿Por qué Corea del Sur lidera el mundo en chips de memoria?

Los chips de memoria se caracterizan por fuertes economías de escala, altas barreras técnicas y enormes necesidades de capital.

Las empresas surcoreanas han mantenido una inversión e I+D constantes, lo que les ha permitido desarrollar ventajas en tecnología de procesos, control de rendimiento y gestión de la cadena de suministro. Al mismo tiempo, la consolidación del mercado global de memoria ha aumentado la concentración.

Hoy, el mercado mundial de DRAM está dominado por Samsung, SK Hynix y Micron Technology, con las empresas surcoreanas manteniendo una cuota de mercado dominante.

¿Cómo está evolucionando el ecosistema de fundición de obleas en Corea del Sur?

Si bien Corea del Sur sobresale en memorias, la fundición de obleas no es su punto más fuerte.

El mercado global de fundición avanzada ha estado liderado durante mucho tiempo por TSMC. Samsung es uno de los pocos actores capaces de competir en nodos avanzados y continúa ampliando su negocio de fundición.

En los últimos años, el gobierno surcoreano ha impulsado activamente el ecosistema de fundición local, con el objetivo de potenciar la fabricación de chips lógicos y de IA y reducir la dependencia de cadenas de suministro extranjeras.

Comparación de modelos de semiconductores: Corea del Sur frente a Taiwán, China

| Aspecto |

Corea del Sur |

Taiwán, China |

| Fortaleza principal |

Chips de memoria |

Fundición de obleas |

| Empresas líderes |

Samsung, SK Hynix |

TSMC |

| Ventaja en IA |

HBM, DRAM |

Fabricación de chips de IA |

| Estructura industrial |

Modelo IDM fuerte |

Predominio de la fundición |

| Posición global |

Centro de memoria |

Centro de fabricación |

El auge de la IA generativa ha provocado una demanda explosiva de memoria de alto rendimiento.

Las GPU de IA modernas requieren HBM para funcionar, una tecnología en la que las empresas surcoreanas destacan. A medida que se expanden la construcción de centros de datos y el entrenamiento de modelos de gran escala, HBM se ha convertido en uno de los segmentos de semiconductores de más rápido crecimiento.

Esto ha abierto nuevas vías de crecimiento para Samsung y SK Hynix, consolidando aún más el papel de Corea del Sur en la cadena de suministro global de infraestructura de IA.

¿Qué desafíos enfrenta la industria de semiconductores de Corea del Sur?

A pesar de sus ventajas, el sector de semiconductores de Corea del Sur se enfrenta a varios desafíos.

En primer lugar, la industria de la memoria es altamente cíclica, y las fluctuaciones del mercado afectan la rentabilidad. En segundo lugar, la intensificación de la competencia tecnológica global sitúa la seguridad de la cadena de suministro y la autosuficiencia tecnológica en el centro del debate.

Además, Estados Unidos, China, Japón y Europa están incrementando sus inversiones en semiconductores, lo que anticipa una competencia aún más intensa.

Para Corea del Sur, mantener el liderazgo tecnológico mientras se expande hacia chips lógicos y fundición será clave para su crecimiento futuro.

Tendencias futuras en la industria de semiconductores de Corea del Sur

En los próximos años, el sector podría centrarse en:

-

Actualización de las tecnologías HBM y de memoria para IA

-

I+D para DRAM y NAND de próxima generación

-

Capacidades de empaquetado avanzado

-

Mejora de la competitividad en fundición de obleas

-

Alianzas en el ecosistema de chips de IA

-

Localización de la cadena de suministro de semiconductores

Con una inversión sostenida en infraestructura de IA, las empresas surcoreanas están bien posicionadas para mantener su dominio en el mercado global de memoria.

Resumen

Corea del Sur es uno de los principales centros mundiales de semiconductores, con una clara ventaja en chips de memoria. Samsung Electronics y SK Hynix dominan conjuntamente los mercados de DRAM, NAND Flash y HBM, lo que convierte a Corea del Sur en una fuente fundamental de infraestructura de memoria para IA.

En la era de la IA, la memoria de alto rendimiento es un componente crítico de la potencia informática, y las empresas surcoreanas ocupan ese nicho estratégico. Si bien TSMC sigue siendo el líder en fundición, Samsung está ampliando su presencia de forma constante, y Corea del Sur está construyendo un ecosistema de semiconductores cada vez más completo.

Preguntas frecuentes

¿Por qué es Corea del Sur una potencia en semiconductores?

Corea del Sur ha invertido fuertemente en I+D y fabricación de semiconductores durante décadas, construyendo una industria anclada en Samsung Electronics y SK Hynix. Mantiene un liderazgo global en DRAM, NAND Flash y HBM.

¿Cuál es la empresa de semiconductores más grande de Corea del Sur?

Samsung Electronics es la empresa de semiconductores más grande de Corea del Sur y uno de los principales fabricantes de chips de memoria del mundo. SK Hynix es otro gran fabricante global de memoria.

¿Cuáles son las principales ventajas de Corea del Sur en semiconductores?

La mayor fortaleza de Corea del Sur son los chips de memoria: DRAM, NAND Flash y HBM. En la era de la IA, HBM se ha convertido en una ventaja competitiva fundamental.

¿Cuál es la relación entre SK Hynix y Samsung Electronics?

Ambas forman parte de grandes conglomerados surcoreanos pero operan de forma independiente. Son tanto socios como competidores directos en el mercado global de memoria.

¿Tiene Corea del Sur su propia industria de fundición de obleas?

Sí. Samsung Electronics es un actor importante en la fundición global, aunque su cuota de mercado está por detrás de TSMC. Corea del Sur está desarrollando activamente su ecosistema de fundición para fortalecer la fabricación de chips lógicos.