El Nifty 50 no solo es un índice de referencia clave para los inversores nacionales de la India, sino que también lo utilizan ampliamente los ETF globales, los fondos indexados y los inversores institucionales. Su mecanismo de cálculo incide directamente en la eficiencia del seguimiento de los fondos indexados, la representatividad del mercado y la lógica de asignación de capital global, lo que lo convierte en una pieza fundamental de la infraestructura del mercado de capitales indio.

¿Qué es el índice Nifty 50?

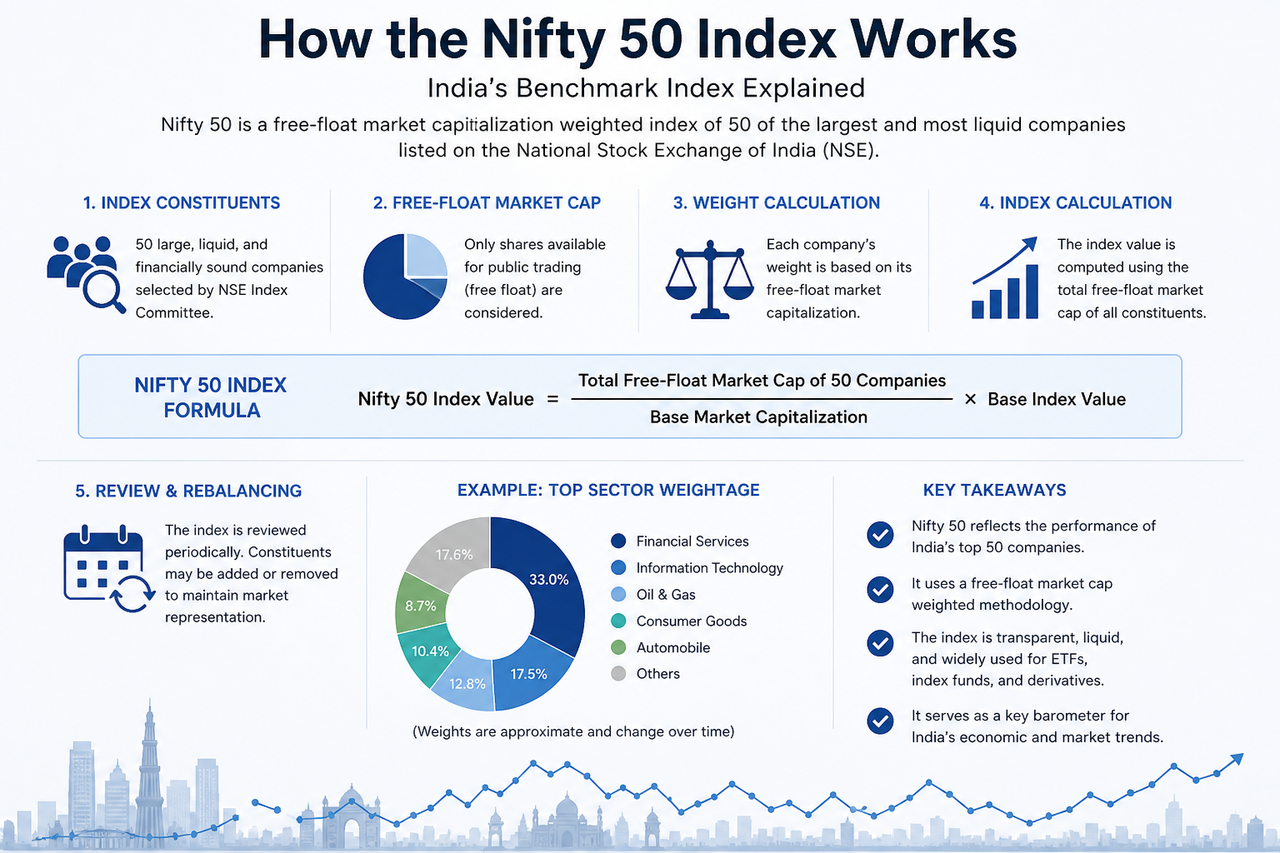

Creado por la Bolsa Nacional de Valores de la India (NSE), el Nifty 50 es un índice bursátil esencial que agrupa a 50 empresas de gran capitalización y primera línea del mercado indio. Se utiliza de forma generalizada para reflejar el rendimiento global del mercado de capitales de la India y sirve como referencia clave para ETF, fondos indexados y productos derivados.

A diferencia de algunos índices tradicionales, el Nifty 50 no se limita a seguir los movimientos del precio de las acciones: emplea un método de ponderación por capitalización bursátil flotante. Esto significa que la influencia de una empresa en el índice viene determinada principalmente por el tamaño de sus acciones realmente disponibles para negociar en el mercado.

Al abarcar sectores clave como finanzas, tecnología, energía, bienes de consumo y manufactura, el Nifty 50 se considera también una ventana esencial para comprender la estructura económica de la India y las tendencias de desarrollo industrial.

¿Qué es la capitalización bursátil flotante?

La capitalización bursátil flotante es un concepto central en el mecanismo de cálculo del Nifty 50. Se refiere a la parte de la capitalización bursátil total de una empresa que se puede negociar libremente en el mercado.

Por ejemplo, si una empresa tiene una capitalización bursátil total elevada pero una gran parte de sus acciones está en manos de fundadores, el gobierno o inversores estratégicos a largo plazo, la proporción de acciones negociables será menor. Al calcular el Nifty 50, solo se considera el valor de las acciones de libre flotación.

La capitalización bursátil flotante se calcula generalmente así:

$\text{Capitalización bursátil flotante} = \text{Precio de la acción} \times \text{Acciones en circulación} \times \text{Factor de flotación libre}$

La razón principal de utilizar este mecanismo es que refleja con mayor precisión el tamaño del capital que realmente puede participar en las transacciones, al tiempo que reduce la influencia excesiva de los accionistas controladores en los pesos del índice.

¿Cuál es la fórmula de cálculo del Nifty 50?

El valor global del índice Nifty 50 se calcula a partir de la suma de las capitalizaciones bursátiles flotantes de todas las acciones que lo componen. El índice parte de un valor base fijo y se actualiza de forma continua a medida que el mercado evoluciona.

Su lógica de cálculo central es la siguiente:

$\text{Valor del índice Nifty 50} = \frac{\sum (\text{Capitalización bursátil flotante de las 50 empresas})}{\text{Capitalización base del mercado}} \times \text{Valor base del índice}$

Cuando sube el precio de las acciones componentes, su capitalización bursátil flotante aumenta, lo que impulsa el índice al alza; por el contrario, la caída de los precios lo hace descender.

Debido al mecanismo de ponderación por capitalización de mercado, las variaciones de precio en las grandes empresas suelen tener un mayor impacto en el índice. Por ejemplo, las fluctuaciones en el precio de las acciones de Reliance Industries o HDFC Bank afectan al índice de forma más notable que las de empresas de peso medio.

¿Cómo se asignan los pesos de los componentes?

En el Nifty 50, no todas las empresas tienen el mismo impacto. Cuanto mayor es el peso de una empresa, más influyen sus movimientos de precio en el índice.

Los pesos se determinan principalmente por la capitalización bursátil flotante, por lo que las grandes instituciones financieras y empresas tecnológicas suelen tener proporciones más altas. Por ejemplo, HDFC Bank, Reliance Industries e Infosys han estado constantemente entre las acciones con mayor peso en el índice.

La lógica de cálculo del peso es la siguiente:

$\text{Peso de la empresa} = \frac{\text{Capitalización bursátil flotante de la empresa}}{\text{Capitalización bursátil flotante total del índice}}$

Esta estructura implica que, aunque algunas acciones componentes más pequeñas suban significativamente, no necesariamente impulsan el rendimiento general del índice de forma notable, mientras que las empresas de gran capitalización con mayor peso pueden influir más fácilmente en la dirección del índice.

¿Cómo se ajustan los componentes del Nifty 50?

Para mantener la representatividad del mercado, el Nifty 50 se somete a ajustes periódicos de sus componentes y a reequilibrios. El Comité del Índice suele reevaluar la elegibilidad de las empresas según los siguientes criterios:

- Capitalización bursátil flotante

- Liquidez de las acciones

- Cantidad ejecutada diaria promedio

- Representación sectorial

- Tiempo de cotización y cumplimiento normativo

Si una empresa experimenta un descenso prolongado de su capitalización o una actividad de negociación insuficiente, puede ser eliminada del índice; al mismo tiempo, pueden incorporarse nuevas empresas de gran capitalización emergentes.

Este mecanismo de ajuste dinámico permite al Nifty 50 reflejar de forma continua los cambios en la estructura económica de la India. Por ejemplo, con el crecimiento de la economía digital y el sector tecnológico, la influencia de las empresas de TI e internet en el índice también ha aumentado.

¿Qué ocurre durante el reequilibrio del índice?

Cuando el índice se reequilibra, los ETF, los fondos indexados y las instituciones cuantitativas suelen tener que ajustar sus tenencias de forma sincronizada para garantizar que sus productos sigan replicando con precisión el Nifty 50.

Por ejemplo, si se añade una empresa al índice, los fondos pasivos suelen tener que comprar la acción correspondiente; por el contrario, las empresas eliminadas pueden enfrentarse a presión vendedora por parte de esos fondos. Como resultado, los ajustes del índice pueden tener un impacto significativo en los precios a corto plazo de las acciones afectadas.

Además, el reequilibrio modifica la estructura de pesos sectoriales. Por ejemplo, una disminución del peso del sector financiero o un aumento del peso del sector tecnológico puede influir en las tendencias futuras del índice y en la estructura de riesgo del mercado.

¿Cuál es la diferencia entre el Nifty 50 y los índices ponderados por precio?

Algunos índices tradicionales utilizan un enfoque ponderado por precio, como el Promedio Industrial Dow Jones (DJIA). En ese modelo, las acciones con precios más altos tienen un mayor impacto en el índice.

En cambio, el Nifty 50 emplea un mecanismo de ponderación por capitalización bursátil flotante, por lo que se centra más en el tamaño global de mercado de las empresas que en el simple nivel del precio de la acción.

| Aspecto de comparación |

Ponderado por capitalización flotante |

Ponderado por precio |

| Base central |

Capitalización de mercado de la empresa |

Precio de la acción |

| Impacto de las grandes empresas |

Mayor |

No necesariamente |

| Representatividad del mercado |

Más fuerte |

Relativamente limitada |

| Índices comunes |

Nifty 50, S&P 500 |

DJIA |

Este diseño hace que el Nifty 50 sea más adecuado como referencia de mercado a largo plazo y más fácil de replicar para los ETF y los fondos indexados.

Resumen

La lógica de cálculo central del Nifty 50 se basa en el mecanismo de ponderación por capitalización bursátil flotante. Sus variaciones no dependen solo de los precios de las acciones, sino también de la proporción de acciones negociables, los pesos de las empresas y la estructura sectorial.

Mediante ajustes periódicos de sus componentes y reequilibrios, el Nifty 50 mantiene su representatividad del mercado de grandes empresas indias cotizadas y actúa como referencia fundamental para ETF, fondos indexados y el mercado de derivados.

Preguntas frecuentes

¿Cómo se calcula el Nifty 50?

El Nifty 50 utiliza un mecanismo de ponderación por capitalización bursátil flotante y calcula el índice a partir de la suma de las capitalizaciones flotantes de sus 50 acciones componentes.

¿Qué es la capitalización bursátil flotante?

Es el valor de mercado de las acciones que realmente pueden negociarse en el mercado, excluyendo las que están en manos del gobierno, fundadores o tenedores estratégicos a largo plazo.

¿Por qué las grandes empresas tienen mayor impacto en el Nifty 50?

Porque el índice usa un mecanismo de ponderación por capitalización: las fluctuaciones de precio de las grandes empresas con mayor peso afectan de forma más notable al movimiento del índice.

¿El Nifty 50 se ajusta periódicamente?

Sí. El Comité del Índice revisa y ajusta los componentes de forma regular en función de la capitalización, la liquidez y la representación sectorial.

¿En qué se diferencia el cálculo del Nifty 50 del índice Dow Jones?

El Nifty 50 usa ponderación por capitalización bursátil flotante, mientras que el Dow Jones Industrial Average emplea un mecanismo de ponderación por precio.

¿Por qué los ETF le dan tanta importancia al método de cálculo del Nifty 50?

Un mecanismo de cálculo transparente y estable reduce el error de seguimiento y mejora la eficiencia de replicación de los fondos indexados.