El mercado de derivados descentralizados lleva mucho tiempo enfrentando problemas recurrentes de escasez de liquidez y profundidad de trading limitada. A diferencia de los exchanges centralizados, que cuentan con market makers profesionales y grandes recursos de capital, muchas plataformas de trading on-chain tienen que crear sus propios pools de liquidez, lo que genera una menor eficiencia del capital y una liquidez de mercado fragmentada.

El lanzamiento de CyberDEX trae un enfoque novedoso. Se trata de una plataforma de futuros perpetuos construida sobre la red Optimism que, en lugar de desarrollar su propia infraestructura de liquidez, se integra directamente con la red de liquidez compartida de Synthetix. Esta estrategia le permite acceder a una liquidez más profunda, ofrecer una experiencia de trading más estable y reducir los costes de escalado del protocolo.

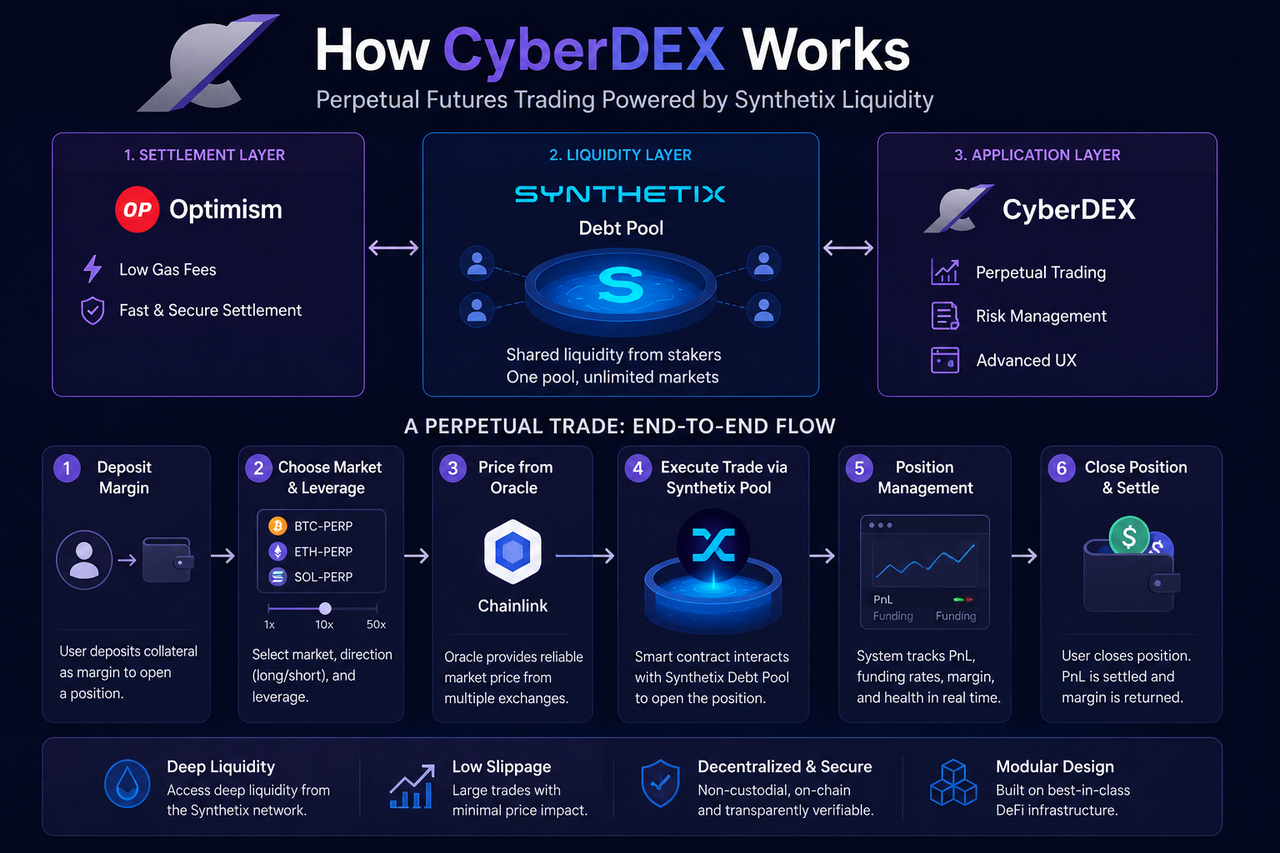

¿Cuál es la arquitectura de trading de CyberDEX?

La arquitectura de trading de CyberDEX se organiza en tres capas bien diferenciadas: la capa de liquidación de Optimism, la capa de liquidez de Synthetix y la capa de aplicación de CyberDEX. Juntas conforman un sistema completo de trading de derivados on-chain.

Optimism se encarga de la ejecución de las operaciones y la liquidación on-chain con costes de gas bajos y alta eficiencia. Synthetix aporta un pool de liquidez unificado y la infraestructura de activos sintéticos subyacente. CyberDEX gestiona las órdenes, la interfaz de trading y la experiencia de usuario global.

Este diseño por capas libera a CyberDEX de la carga de construir liquidez, lo que le permite centrarse por completo en la innovación del producto y en desarrollar funciones avanzadas de trading de derivados.

| Capa de arquitectura |

Protocolo central |

Función principal |

| Capa de aplicación |

CyberDEX |

Interfaz y funcionalidades de trading |

| Capa de liquidez |

Synthetix |

Provisión de liquidez compartida |

| Capa de liquidación |

Optimism |

Ejecución y liquidación on-chain |

Esta estructura contrasta claramente con los exchanges tradicionales, donde todas las funciones están centralizadas en un único sistema.

¿Cómo proporciona liquidez el pool de deuda de Synthetix?

La gran innovación de Synthetix es su mecanismo de pool de deuda. A diferencia de los pools de liquidez convencionales, que exigen depositar activos de pares de trading específicos, Synthetix agrega todos los activos en staking en una única fuente de liquidez unificada.

Cuando los usuarios ponen activos en staking para acuñar activos sintéticos, pasan a formar parte del pool de deuda del sistema. Todos los stakers comparten la deuda del sistema y se benefician conjuntamente de las tarifas de trading y los incentivos del ecosistema.

Al conectar CyberDEX con esta red de liquidez, los usuarios ya no necesitan buscar contrapartes para abrir posiciones, operan directamente con el pool de deuda. Sin importar la dirección del mercado, el pool de liquidez unificado garantiza una sólida profundidad de mercado.

Este modelo resuelve la fragmentación de la liquidez que afecta a muchas plataformas DeFi tradicionales y, al mismo tiempo, mejora de forma significativa la eficiencia del capital.

¿Cómo consigue CyberDEX un deslizamiento bajo?

El deslizamiento suele producirse cuando la profundidad del mercado es insuficiente. Las grandes operaciones consumen varias órdenes del mercado, lo que hace que el precio de ejecución se desvíe del esperado.

Al adoptar un modelo de liquidez compartida, CyberDEX elimina la dependencia de pares de trading concretos o pools de capital aislados. En su lugar, obtiene liquidez del pool unificado de toda la red Synthetix.

Como todas las operaciones se nutren de la misma fuente de liquidez, el mercado puede absorber operaciones más grandes y reducir el riesgo de impacto en el precio. Esta es una de las razones clave por las que las plataformas de derivados basadas en Synthetix pueden ofrecer una experiencia de trading de nivel institucional.

Dicho esto, el deslizamiento no puede eliminarse por completo. Una volatilidad extrema del mercado o una alta utilización de la liquidez pueden seguir provocando desviaciones en el precio.

¿Cómo proporcionan Chainlink y los oráculos los datos de precios?

La estabilidad de los mercados de futuros perpetuos depende de la precisión de los datos de precios. Cualquier discrepancia en los feeds de precios puede provocar liquidaciones erróneas, exploits de arbitraje y riesgo sistémico.

CyberDEX utiliza oráculos on-chain para obtener precios de mercado externos en tiempo real, tanto para la ejecución de las operaciones como para la gestión del riesgo. Estas redes de oráculos agregan datos de múltiples fuentes para ofrecer feeds de precios sólidos.

Cuando los usuarios abren o cierran posiciones, el sistema ignora las cotizaciones del libro de órdenes y utiliza en su lugar los precios del oráculo para los cálculos. Este enfoque reduce el margen de manipulación del mercado y mejora la equidad del trading.

Los precios de los oráculos se emplean principalmente para:

Por tanto, los oráculos son un componente esencial de la arquitectura de trading de CyberDEX.

¿Cómo se ejecuta una operación de futuros perpetuos?

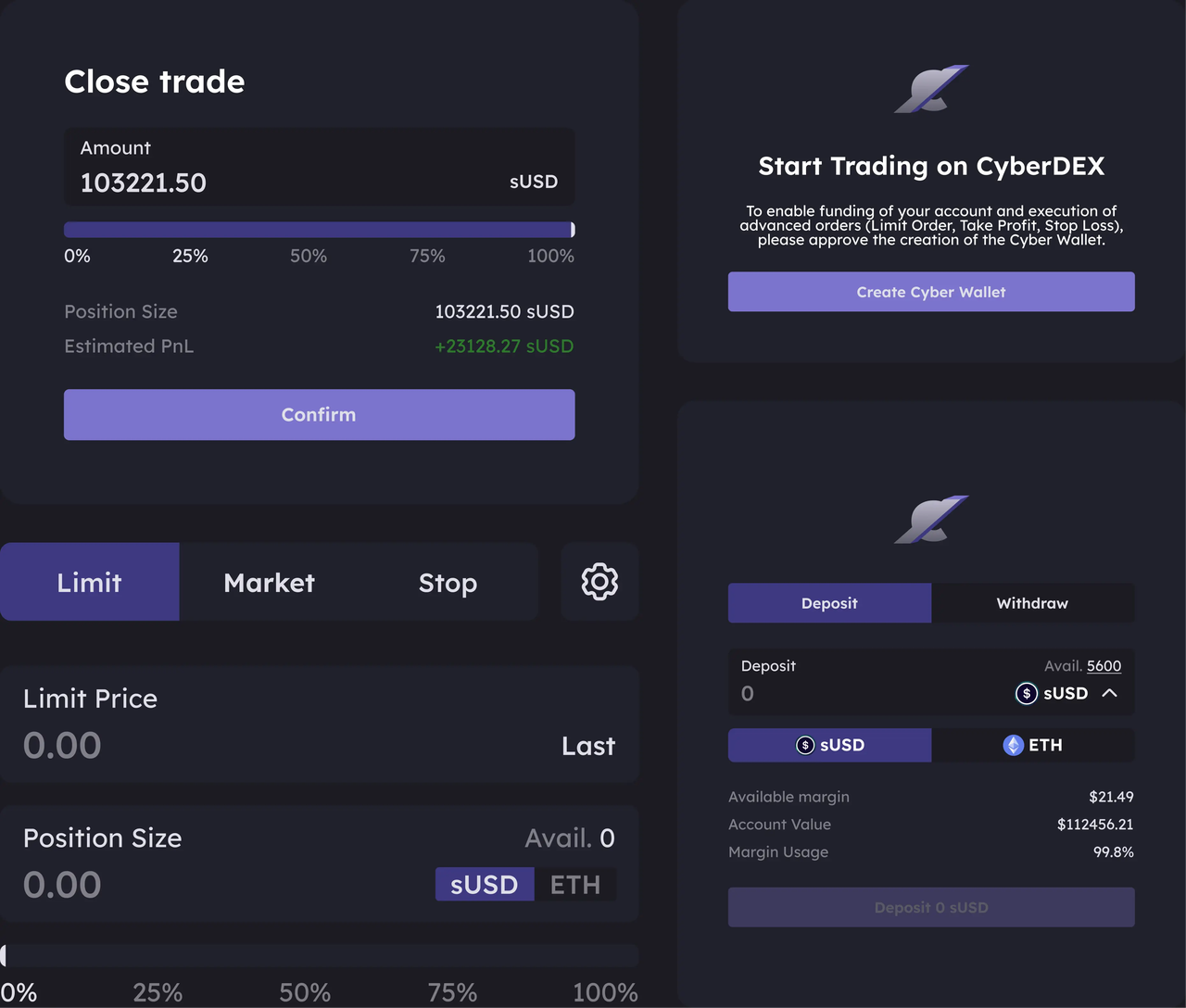

Desde la perspectiva del usuario, el flujo de trading de CyberDEX es similar al de un exchange centralizado, pero la lógica de ejecución subyacente es completamente on-chain y está gestionada por contratos inteligentes.

El usuario deposita primero el margen en la plataforma y selecciona el mercado de trading. A continuación, configura el apalancamiento y la dirección de la posición. El sistema calcula el tamaño máximo de posición permitido utilizando los precios actuales del oráculo.

Al enviar la orden, un contrato inteligente interactúa con el pool de liquidez de Synthetix para ejecutar la operación y registrar los datos de la posición. Durante toda la vida de la posición, el sistema actualiza continuamente el PnL flotante y los cambios en la tasa de financiación.

Cuando el usuario cierra la posición, el contrato inteligente vuelve a consultar el precio del oráculo para calcular el PnL final y liquidar los activos.

El proceso simplificado es el siguiente:

| Etapa |

Acción del sistema |

Función principal |

| Depósito de margen |

Bloquear fondos de trading |

Interfaz y funcionalidades de trading |

| Abrir posición |

Acceder a la liquidez del pool de deuda |

Provisión de liquidez compartida |

| Mantener posición |

Calcular PnL en tiempo real |

Ejecución y liquidación on-chain |

| Liquidar tasa de financiación |

Ajustar el equilibrio largo-corto |

|

| Cerrar posición |

Liquidar PnL |

|

Todas las operaciones están completamente automatizadas mediante contratos inteligentes on-chain, lo que elimina la necesidad de intermediarios centralizados.

¿Cómo se compara CyberDEX con los DEX basados en AMM?

Aunque a menudo se compara CyberDEX con los DEX basados en AMM como Uniswap, ambos atienden mercados diferentes y se basan en mecanismos fundamentalmente distintos.

Los AMM utilizan un modelo de precios basado en el pool de liquidez, donde los precios se determinan por la proporción de activos dentro del pool. A medida que el tamaño de la operación crece, los precios se desplazan, lo que provoca deslizamiento.

CyberDEX, en cambio, utiliza un modelo de futuros perpetuos impulsado por oráculos. Los precios están vinculados a datos de mercado externos y la liquidez la proporciona el pool de deuda compartido.

| Métrica de comparación |

CyberDEX |

AMM DEX |

| Tipo de producto |

Futuros perpetuos |

Trading de spot |

| Fuente de liquidez |

Pool de deuda |

Pool de liquidez de LP |

| Modelo de precios |

Precio del oráculo |

Curva AMM |

| Contraparte |

Pool de liquidez compartido |

Pool de liquidez |

| Uso principal |

Apalancamiento y cobertura |

Intercambios de tokens |

Aunque ambas son plataformas de trading DeFi, responden a necesidades de usuario distintas.

Ventajas y limitaciones del modelo operativo de CyberDEX

La principal ventaja de CyberDEX es su arquitectura de liquidez compartida. Al aprovechar la red de liquidez ya establecida de Synthetix, la plataforma evita duplicar pools de liquidez, aumenta la eficiencia del capital y ofrece una mayor profundidad de mercado a los usuarios.

El diseño modular permite a CyberDEX centrarse en la innovación del producto sin tener que gestionar la liquidez subyacente. Esta división del trabajo impulsa al ecosistema DeFi hacia una mayor especialización y madurez.

Sin embargo, la dependencia de una infraestructura compartida implica que las operaciones de CyberDEX están sujetas al correcto funcionamiento de los protocolos upstream. Si la capa de liquidez de Synthetix o los sistemas de oráculos fallan, las funciones de trading de CyberDEX pueden verse afectadas. Las interdependencias entre protocolos son un desafío crítico para este modelo.

Resumen

El modelo operativo fundamental de CyberDEX se basa en la red de liquidez compartida de Synthetix. Cuando los usuarios operan futuros perpetuos en CyberDEX, interactúan directamente con el pool de deuda unificado, sin depender del emparejamiento del libro de órdenes ni de los pools de liquidez AMM.

Al situar a Optimism como capa de liquidación, Synthetix como capa de liquidez y CyberDEX como capa de aplicación, la plataforma ofrece una arquitectura modular de trading de derivados DeFi. Este diseño mejora la eficiencia del capital y establece un nuevo paradigma de infraestructura para el emergente mercado de derivados on-chain.

Preguntas frecuentes

¿Por qué CyberDEX no necesita market makers tradicionales?

CyberDEX utiliza el pool de deuda de Synthetix como fuente de liquidez unificada. Las operaciones se ejecutan directamente con el pool compartido, por lo que no se necesitan market makers tradicionales para mantener la profundidad del mercado.

¿De dónde proviene la liquidez de CyberDEX?

La liquidez de CyberDEX procede del pool de deuda de Synthetix, que agrega todos los activos en staking. Este pool colectivo constituye una fuente única de liquidez para el mercado.

¿Utiliza CyberDEX un libro de órdenes?

CyberDEX no emplea un libro de órdenes tradicional. Los precios de las operaciones se determinan mediante datos de oráculos, y la ejecución se realiza a través de contratos inteligentes y el pool de liquidez compartido.

¿Cómo minimiza CyberDEX el deslizamiento?

Como la liquidez se agrupa a partir de toda la red Synthetix, la profundidad del mercado es mayor y las grandes operaciones tienen menos impacto en el precio en comparación con los pools aislados.

¿En qué se diferencia el mecanismo de liquidez de CyberDEX del de GMX?

CyberDEX se apoya en el pool de deuda de Synthetix para obtener liquidez, mientras que GMX utiliza un pool de liquidez multiactivo GLP. Ambos emplean modelos de liquidez compartida, pero sus estructuras subyacentes y mecanismos de distribución del riesgo son diferentes.