Puntos clave:

- El PMI manufacturero de EE. UU. (52,4, máximo de 2 meses) reafirmó la narrativa de tipos “altos por más tiempo”, lo que contribuyó a una caída semanal del 3,2 % en el S&P 500.

- Las rentabilidades de los bonos del Tesoro a 10 años (4,44 %, máximo a mediados de 2025) reflejan una valoración del mercado de inflación persistente impulsada por shocks energéticos y un crecimiento resistente.

- Las primas de riesgo geopolítico siguen elevadas tras el ultimátum de 48 horas de Trump sobre el Estrecho de Ormuz (23 de marzo), respaldando la demanda de USD como refugio seguro.

- Los mercados de cripto permanecieron débiles la semana pasada. BTC cayó un 2,7 % y ETH retrocedió un 3,4 %, mientras que los ETF spot de BTC y ETH registraron salidas netas.

- TAO destacó con una subida del 20,8 %, impulsada por el éxito de SN3 en entrenar un LLM descentralizado de 72 000 millones de parámetros y la atención extra de los comentarios positivos de Jensen Huang sobre Bittensor.

- BNP Paribas amplió el acceso a cripto a través de ETN para minoristas franceses, lo que muestra crecimiento institucional sostenido en Europa.

- Tether avanzó hacia su primera auditoría completa de USDT, subrayando un impulso estratégico hacia la transparencia y la alineación regulatoria en EE. UU.

- La matriz de la NYSE, ICE, invierte 600 millones de USD en Polymarket mientras los operadores de mercados profundizan en los mercados de predicción.

Panorama macroeconómico

El PMI manufacturero de EE. UU. alcanza el máximo de 2 meses, las solicitudes iniciales de subsidio por desempleo sugieren riesgos a la baja para la economía

El PMI manufacturero de S&P Global en EE. UU. subió a 52,4 en marzo de 2026, superando las expectativas de 51,3. Este máximo de 2 meses indica que, a pesar de los tipos de interés elevados, el sector manufacturero sigue expandiéndose. Sin embargo, el S&P 500 cayó un 3,2 % esta semana, cerrando en 6 368,85, mientras los inversores sopesaban los sólidos datos económicos frente a la narrativa de tipos “altos por más tiempo”. La fortaleza de la producción manufacturera sugiere que la economía aún no se ha enfriado lo suficiente para que la Fed considere recortes inmediatos de tipos. La volatilidad del mercado sigue elevada al romperse niveles técnicos, y la divergencia entre la fortaleza económica y el desempeño bursátil se amplía.

Las solicitudes iniciales de subsidio por desempleo en EE. UU. aumentaron en 5 000 hasta 210 000, ajustadas estacionalmente, en la semana que finalizó el 21 de marzo, en línea exacta con las previsiones del mercado. Mientras tanto, las solicitudes continuas bajaron a 1,819 millones, aunque este descenso podría reflejar el agotamiento de la elegibilidad más que una contratación sólida. Desde una perspectiva macro, el mercado laboral muestra un equilibrio de “baja contratación, bajo despido”. Pese a los bajos niveles de despidos, las empresas mantienen cautela ante la incertidumbre persistente por los aranceles agresivos a las importaciones y la volatilidad en Oriente Medio. Esta estabilidad da margen a la Reserva Federal para mantener los tipos en el 3,5–3,75 % mientras vigila riesgos inflacionarios. Sin embargo, con la tasa de desempleo acercándose al 4,4 %, el entorno de crecimiento cero del empleo apunta a riesgos a la baja para la economía general.

El plazo del 23 de marzo sobre el Estrecho de Ormuz ha intensificado los riesgos energéticos globales. Este punto crítico gestiona entre el 20 % y el 30 % del petróleo mundial, y su posible cierre mantiene la volatilidad de los precios. Al mismo tiempo, la expansión de las investigaciones de aranceles en EE. UU. hacia mercados como Vietnam y Taiwán genera una policrisis compleja para los bancos centrales. Estos shocks de oferta y barreras comerciales generan presiones inflacionistas importantes. Así, la Reserva Federal enfrenta una tarea difícil, ya que estos factores geopolíticos escapan al alcance de la política monetaria tradicional y los datos económicos internos.

La próxima semana el foco estará en el informe de nóminas no agrícolas de EE. UU. de marzo, con expectativas de 180 000 nuevos empleos y una tasa de desempleo del 4,4 %. Los inversores también seguirán los datos de inflación de la eurozona y el PMI manufacturero ISM para detectar señales de resiliencia económica. Estos indicadores, junto con las tensiones en Oriente Medio y nuevas investigaciones arancelarias contra Vietnam y Taiwán, probablemente determinarán si la Fed mantiene su actual trayectoria de tipos ante una policrisis global compleja. (1)

DXY

DXY

El DXY subió hasta 100,193 a medida que la inestabilidad geopolítica aumentó tras el plazo del 23 de marzo para el Estrecho de Ormuz. Los inversores buscaron el dólar como refugio ante posibles shocks de suministro energético y la ampliación de investigaciones arancelarias. Este sentimiento de aversión al riesgo, junto a las expectativas de una Fed cautelosa, reforzó la fortaleza del dólar frente a las principales divisas. (2)

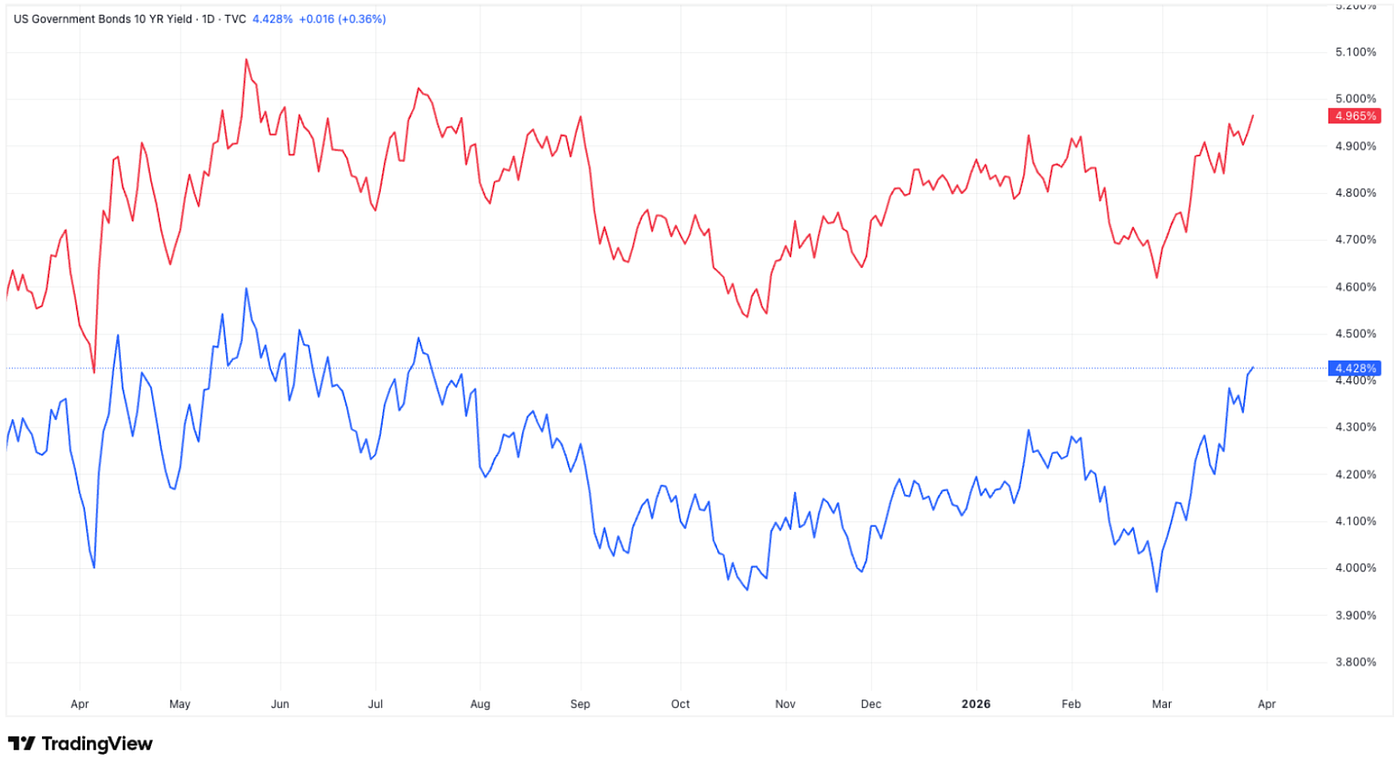

Rentabilidad de los bonos estadounidenses a 10 y 30 años

Rentabilidad de los bonos estadounidenses a 10 y 30 años

Las rentabilidades de los bonos del Tesoro fluctuaron antes de repuntar, con el US10Y subiendo del 4,350 % al 4,428 % y el US30Y del 4,921 % al 4,965 %, máximos desde julio de 2025. Esta venta refleja un entorno de policrisis en el que el aumento de tensiones en Oriente Medio y nuevos aranceles a Vietnam y Taiwán alimentan expectativas de inflación, llevando a los inversores a exigir mayores primas de plazo. (3)

Oro

Oro

El precio del oro subió de 4 468,93 a 4 493,118 ante el aumento del sentimiento de aversión al riesgo en los mercados globales. Esta demanda de refugio seguro se intensificó tras la expiración del plazo del 23 de marzo para el Estrecho de Ormuz. A pesar de una ligera prórroga para las negociaciones, la incertidumbre geopolítica y los nuevos aranceles comerciales siguen impulsando a los inversores hacia el oro. (4)

Panorama de los mercados de cripto

1. Principales activos

Precio de BTC

Precio de BTC

Precio de ETH

Precio de ETH

Ratio ETH/BTC

Ratio ETH/BTC

BTC cayó un 2,7 % la semana pasada, mientras que ETH retrocedió un 3,4 %. Tras cuatro semanas consecutivas de entradas netas, los ETF spot de BTC registraron finalmente salidas netas por 296,2 millones de dólares. Los ETF spot de ETH también registraron salidas netas, por un total de 206,6 millones de dólares. (5)

El ratio ETH/BTC bajó un 0,7 % durante la semana, mientras el sentimiento general del mercado siguió en niveles muy deprimidos, con el Fear & Greed Index aún en Miedo Extremo en 8. (6)

2. Capitalización total del mercado

Capitalización total del mercado de cripto

Capitalización total del mercado de cripto

Capitalización total del mercado de cripto excluyendo BTC y ETH

Capitalización total del mercado de cripto excluyendo BTC y ETH

Capitalización total del mercado de cripto excluyendo el top 10 por dominancia

Capitalización total del mercado de cripto excluyendo el top 10 por dominancia

La capitalización total del mercado de cripto cayó un 2,5 % la semana pasada. Excluyendo BTC y ETH, la capitalización bajó un 1,5 %, mostrando que la debilidad fue más amplia que solo los dos principales activos. El mercado de altcoins también retrocedió, con una caída del 0,7 % en la capitalización total de altcoins en el mismo periodo.

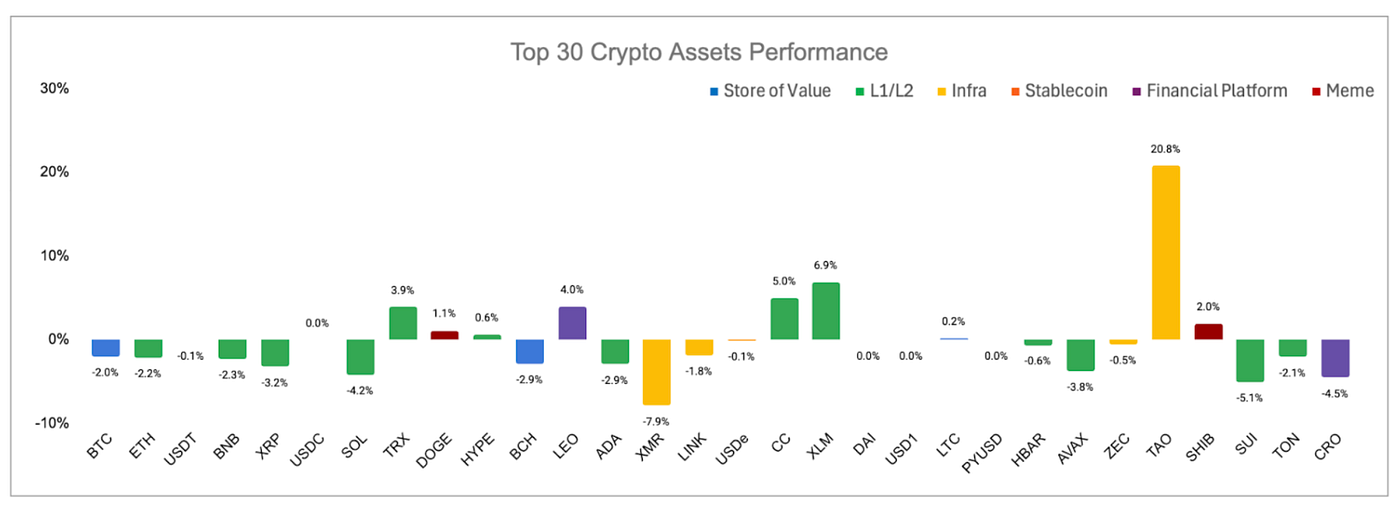

3. Rendimiento de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, a 30 de marzo de 2026

Fuente: Coinmarketcap y Gate Ventures, a 30 de marzo de 2026

Entre los 30 principales activos, los precios bajaron de media un ~0,01 %, aunque TAO, XLM y CC registraron subidas relevantes.

TAO se disparó un 20,8 %, impulsado por el fuerte repunte de la subred SN3. El catalizador fue el anuncio de SN3 de haber entrenado con éxito Covenant-72B, un LLM de 72 000 millones de parámetros, mediante una red distribuida de más de 70 nodos independientes sin depender de centros de datos centralizados. El sentimiento se reforzó con el reciente comentario del CEO de Nvidia, Jensen Huang, comparando Bittensor con un “Folding@home moderno”. (7)

Principales noticias de cripto

1. OnePay, respaldada por Walmart, amplía el listado de tokens mientras la estrategia de superapp cripto toma forma

OnePay, la plataforma fintech participada mayoritariamente por Walmart, ha ampliado su oferta de cripto más allá de Bitcoin y Ethereum, añadiendo más de una docena de nuevos tokens, incluidos Solana, Cardano, Bitcoin Cash, PAX Gold, SUI, Polygon y Arbitrum. OnePay es una app financiera de consumo que ofrece servicios como cuentas de ahorro, productos de débito y crédito, pagos, préstamos y una billetera digital integrada en el ecosistema de Walmart, posicionándose como una “superapp” al estilo estadounidense para la actividad financiera diaria. La compañía afirma que prioriza activos con fuerte demanda de clientes, liquidez, claridad regulatoria y utilidad a largo plazo, en lugar de perseguir simplemente nuevas incorporaciones. (8)

2. BNP Paribas añade ETN de cripto para clientes minoristas franceses mientras se amplía la distribución bancaria europea

BNP Paribas amplía su oferta de activos digitales añadiendo seis notas cotizadas (ETN) vinculadas a Bitcoin y Ether para clientes minoristas en Francia, dando a los inversores exposición regulada a BTC y ETH a través de cuentas de valores estándar. Los productos estarán disponibles para inversores individuales, emprendedores, clientes de banca privada y usuarios de Hello bank!, con posible expansión a clientes de gestión patrimonial fuera de Francia. El movimiento es relevante porque refleja el crecimiento sostenido en la adopción de ETN de cripto en Europa y refuerza la estrategia de activos digitales de BNP Paribas, que abarca bonos tokenizados, fondos tokenizados e infraestructuras institucionales de blockchain como Canton Network. (9)

3. Tether avanza hacia la primera auditoría completa de USDT mientras se intensifica el impulso por la transparencia y las ambiciones en EE. UU.

Tether habría contratado a KPMG para realizar su primera auditoría independiente completa de los estados financieros de USDT, con PwC asistiendo en la preparación de los sistemas internos, marcando un paso relevante más allá de las atestaciones de reservas empleadas en los últimos años. Esta contratación llega mientras Tether busca fortalecer su credibilidad ante una posible expansión en EE. UU. bajo el nuevo marco federal para stablecoins y, según se indica, explora una importante captación de capital. (10)

Principales operaciones de venture capital

1. ICE, matriz de la NYSE, invierte 600 millones de USD en Polymarket mientras los operadores de mercados profundizan en mercados de predicción

Intercontinental Exchange, matriz de la Bolsa de Nueva York, ha invertido 600 millones de dólares en Polymarket como parte de su plan anunciado de comprometer hasta 2 000 millones de dólares en la compañía. La inversión forma parte de la última ronda de financiación de Polymarket, con detalles de valoración que se comunicarán al finalizar la captación. El movimiento es relevante porque indica que los grandes operadores de mercados ven cada vez más los mercados de predicción como una nueva vertical de crecimiento, con potencial para ampliar la participación minorista, aumentar el volumen de trading y diversificar ingresos más allá de los mercados tradicionales de futuros y opciones. (11)

2. Tazapay recauda 36 millones de USD en una Serie B mientras la infraestructura de pagos vinculada a stablecoin reguladas gana tracción

La empresa de pagos transfronterizos Tazapay, con sede en Singapur, ha recaudado 36 millones de dólares en una extensión de Serie B liderada por Circle Ventures, con la participación de CMT Digital y Coinbase Ventures junto a inversores existentes como Ripple, Peak XV y January Capital. La compañía indicó que el nuevo capital se empleará para obtener aprobaciones regulatorias adicionales y ampliar el desarrollo de productos para flujos de pago automatizados, mientras sigue construyendo infraestructura para pagos empresariales internacionales. Esto evidencia la creciente convicción de los inversores de que intermediarios regulados como Tazapay pueden ser el nexo clave entre los sistemas de pago tradicionales y las redes de stablecoin, especialmente a medida que los pagos internacionales evolucionan hacia una adopción más empresarial y conforme. (12)

3. Kairos recauda 2,4 millones de USD para construir swaps de tasa de interés on-chain a medida que la infraestructura DeFi de renta fija madura

Kairos Labs ha recaudado 2,4 millones de dólares en una ronda semilla liderada por 6th Man Ventures para lanzar el protocolo de interest rate swap diseñado para la EVM, con lanzamiento en la red principal de Ethereum y Base previsto en las próximas semanas. El protocolo permitirá a los usuarios crear mercados on-chain para intercambiar exposición a tipos fijos y variables, cubriendo una carencia clave en la infraestructura de crédito DeFi tras una beta que ya generó más de 300 millones de dólares en volumen notional de swaps. El movimiento es relevante porque los interest rate swaps constituyen la capa central de cobertura que permite préstamos a tipo fijo y productos de renta fija en finanzas tradicionales, y llevar esa funcionalidad on-chain podría expandir DeFi más allá del apalancamiento a tipo variable hacia casos de crédito más institucionales y sensibles a la duración. (13)

Métricas del mercado de venture capital

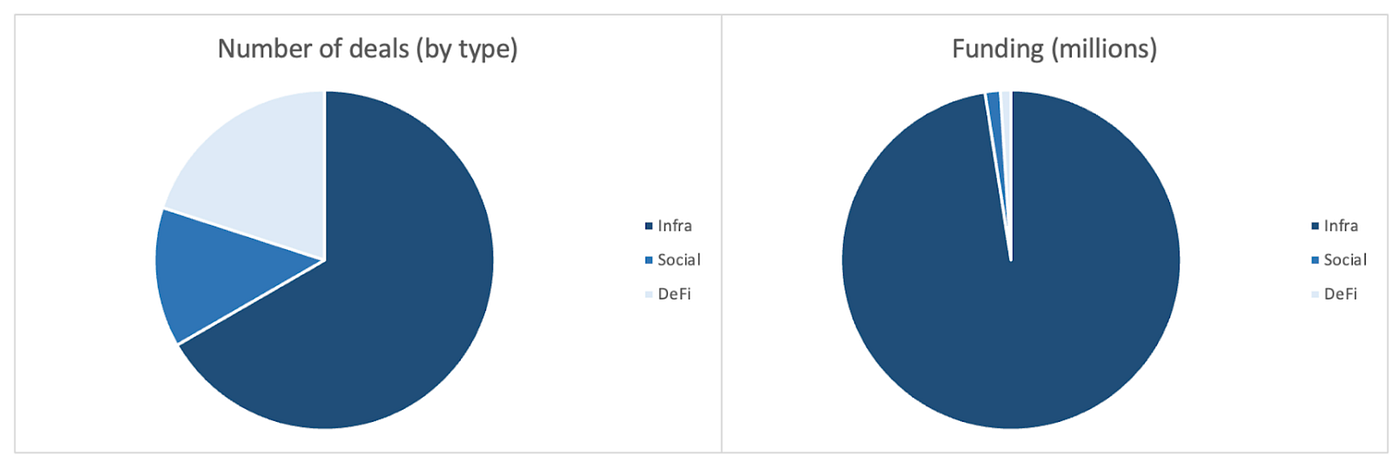

El número de operaciones cerradas la semana anterior fue de 15, con Infra sumando 10 operaciones (67 % del total). Social registró 2 operaciones y DeFi 3.

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, a 30 de marzo de 2026

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, a 30 de marzo de 2026

El importe total de la financiación revelada la semana anterior fue de 731,7 millones de dólares; 3 operaciones no hicieron público el importe recaudado. El mayor volumen de financiación provino del sector Infra, con 713,7 millones de dólares. Operación más relevante: Polymarket (600 millones de dólares).

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, a 30 de marzo de 2026

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, a 30 de marzo de 2026

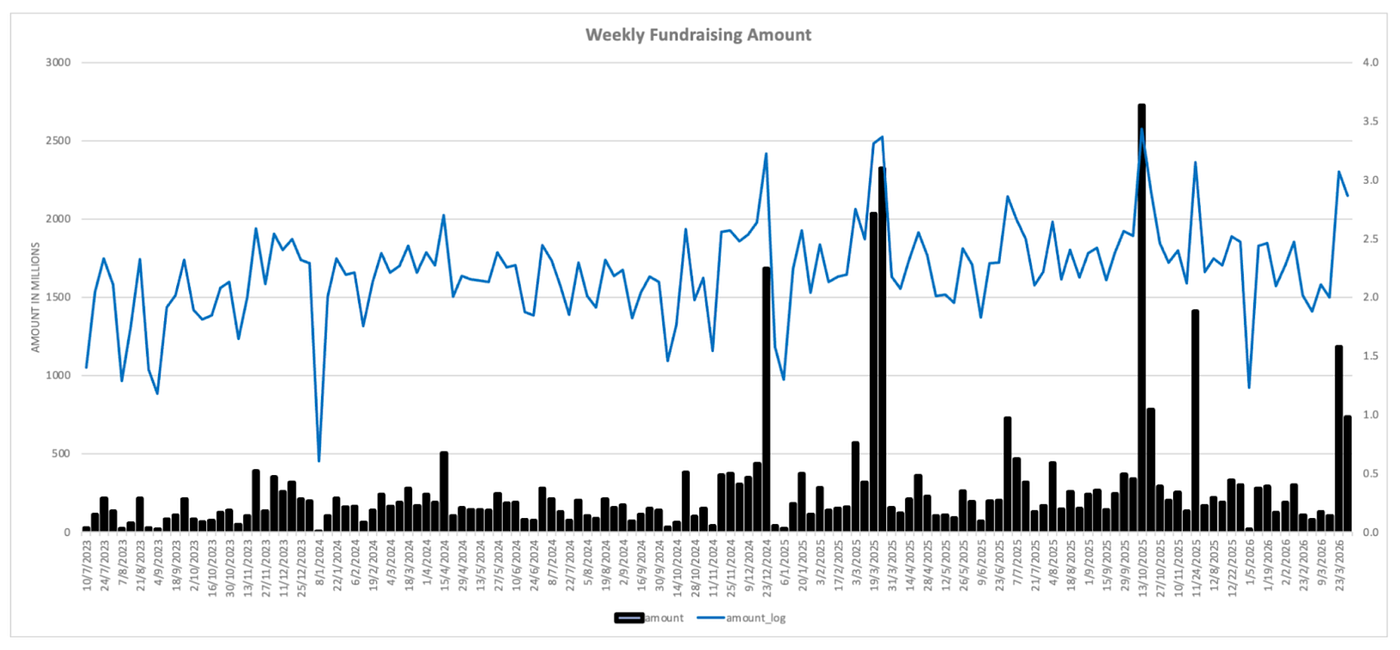

La recaudación semanal total cayó a 731,7 millones de dólares en la quinta semana de marzo de 2026, un descenso del 38 % respecto a la semana anterior.

Sobre Gate Ventures

Gate Ventures, el brazo de venture capital de Gate.com, se especializa en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colaborando con líderes globales del sector, Gate Ventures apoya a equipos y startups prometedores con la visión y capacidad para redefinir las interacciones sociales y financieras.

Sitio web | X | Medium | LinkedIn

El contenido aquí expuesto no constituye oferta, solicitud ni recomendación alguna. Debe buscar siempre asesoramiento profesional independiente antes de tomar cualquier decisión de inversión. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Referencias:

- Trading Economic Ahead Economic Preview, https://tradingeconomics.com/calendar?article=29344&g=top&importance=2&startdate=2026-03-27

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Announcement on Covenant-72B, https://x.com/opentensor/status/2032567840189096404

- Walmart-backed OnePay expands token listings as crypto superapp strategy takes shape, https://cointelegraph.com/news/walmart-backed-onepay-adds-a-dozen-new-tokens-in-push-to-serve-new-to-crypto-customers

- BNP Paribas adds crypto ETNs for French retail clients as European bank distribution broadens, https://cointelegraph.com/news/bnp-paribas-bitcoin-ether-etns-france-retail

- Tether moves toward first full USDT audit as transparency push and US ambitions deepen, https://cointelegraph.com/news/tether-long-awaited-audit-finally-lands-kpmg

- NYSE-parent ICE invests \$600M in Polymarket as exchange operators move deeper into prediction markets, https://www.reuters.com/business/nyse-parent-intercontinental-exchange-invests-600-million-polymarket-2026-03-27/

- Tazapay raises \$36M Series B as regulated stablecoin-linked payment infrastructure gains traction, https://www.techinasia.com/news/tazapay-nets-36m-series-led-circle-ventures

- Kairos raises \$2.4M to build onchain interest rate swaps as DeFi fixed-income infrastructure matures, https://chainwire.org/2026/03/25/kairos-raises-2-4m-to-bring-the-500t-swap-market-onchain/