Bitcoin sigue una señal oculta de liquidez de la Fed por valor de 400 000 millones de dólares, más relevante que los recortes de tipos

El precio de Bitcoin sigue avanzando hacia la última decisión de política monetaria del año de la Reserva Federal, mostrando poca volatilidad aparente, aunque la estructura interna del mercado revela una realidad muy distinta.

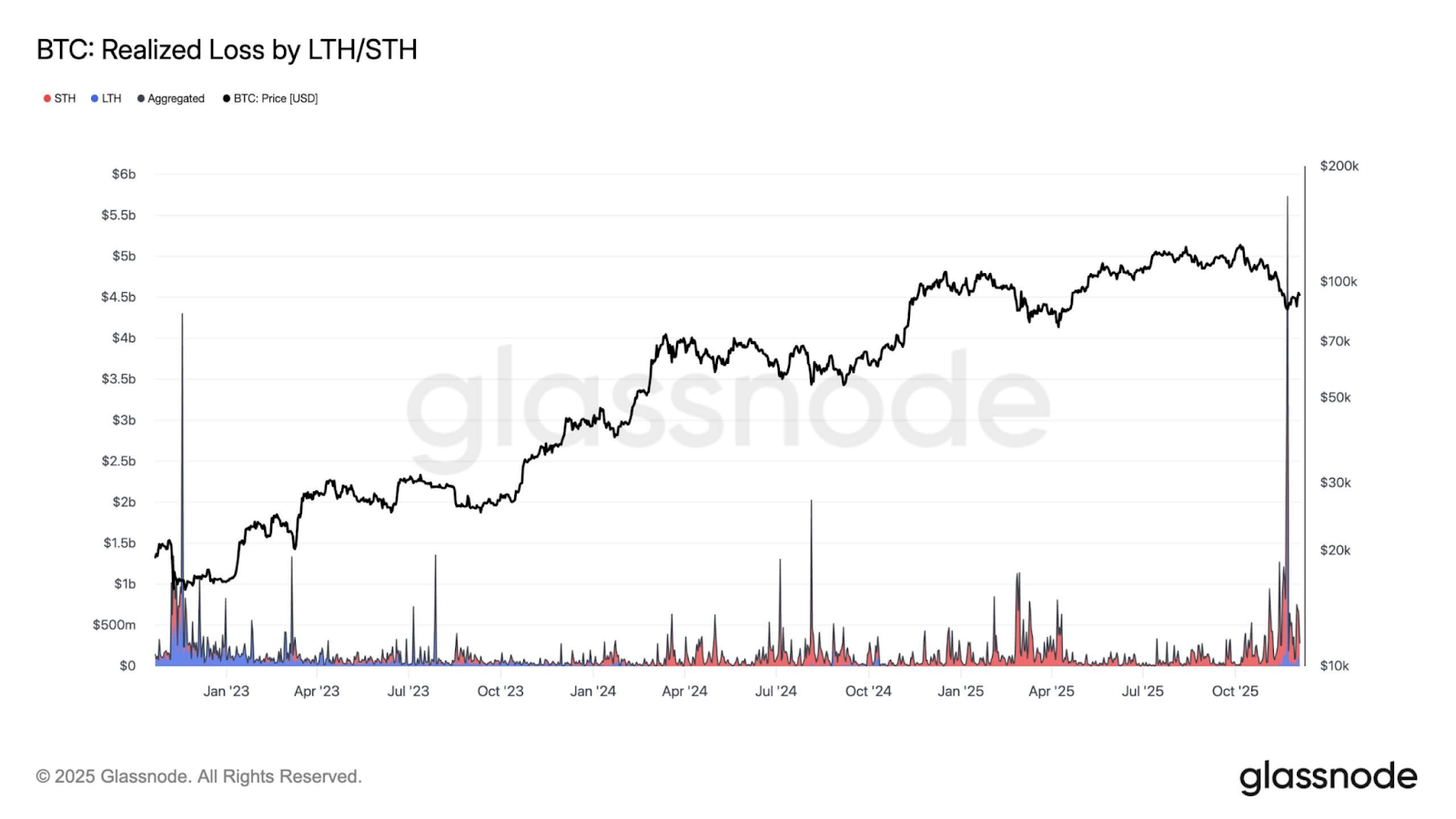

Lo que parece ser un rango estable esconde una fase de tensión concentrada: los datos on-chain indican que los inversores asumen pérdidas diarias próximas a 500 millones de dólares, el apalancamiento se ha reducido notablemente en los mercados de futuros y cerca de 6,5 millones de BTC permanecen en pérdidas no realizadas.

Niveles de pérdidas realizadas de Bitcoin (Fuente: Glassnode)

Estas condiciones recuerdan más a las etapas finales de anteriores contracciones de mercado que a una simple consolidación.

No es extraño que Bitcoin experimente una reestructuración interna bajo una aparente calma, aunque el momento resulta relevante.

Esta capitulación interna coincide con un punto de inflexión externo en la política monetaria estadounidense. La Fed ya ha concluido la fase más intensa de reducción de balance en más de una década y los mercados esperan que la reunión de diciembre aporte mayor claridad sobre el giro hacia la reconstrucción de reservas.

Así, la combinación de tensión on-chain y una inminente transición de liquidez conforma el escenario de los eventos macroeconómicos de esta semana.

El giro de la liquidez

Según el Financial Times, el endurecimiento cuantitativo terminó oficialmente el 1 de diciembre, cerrando un periodo en el que la Reserva Federal redujo su balance en unos 2,4 billones de dólares.

Como consecuencia, las reservas bancarias han caído hasta niveles históricamente asociados a tensiones de liquidez y la Secured Overnight Financing Rate (SOFR) ha alcanzado periódicamente el límite superior del corredor de política monetaria.

Estos hechos indican que el sistema ya no está inundado de liquidez y se adentra en un entorno donde la escasez de reservas preocupa.

En este contexto, la señal más relevante del FOMC no será el esperado recorte de tipos de 25 puntos básicos, sino la estrategia que siga con su balance.

Se prevé que la Fed detalle, de forma explícita o en sus notas de implementación, cómo planea la transición a las Reserve Management Purchases (RMP).

Según Evercore ISI, este programa podría arrancar en enero de 2026 e implicaría compras de bonos del Tesoro por unos 35 000 millones de dólares mensuales, reinvirtiendo el vencimiento de activos respaldados por hipotecas en instrumentos de menor duración.

La mecánica es clave. Aunque la Fed no presentará las RMP como estímulo, la reinversión en bonos a corto plazo reconstruye gradualmente las reservas y acorta el perfil de vencimiento de la System Open Market Account.

Esta operación eleva las reservas, con un incremento anualizado del balance superior a 400 000 millones de dólares.

Tal transición supondría el primer impulso expansivo sostenido desde el inicio del QT. Bitcoin, históricamente, ha seguido estos ciclos de liquidez más de cerca que los cambios en los tipos de interés.

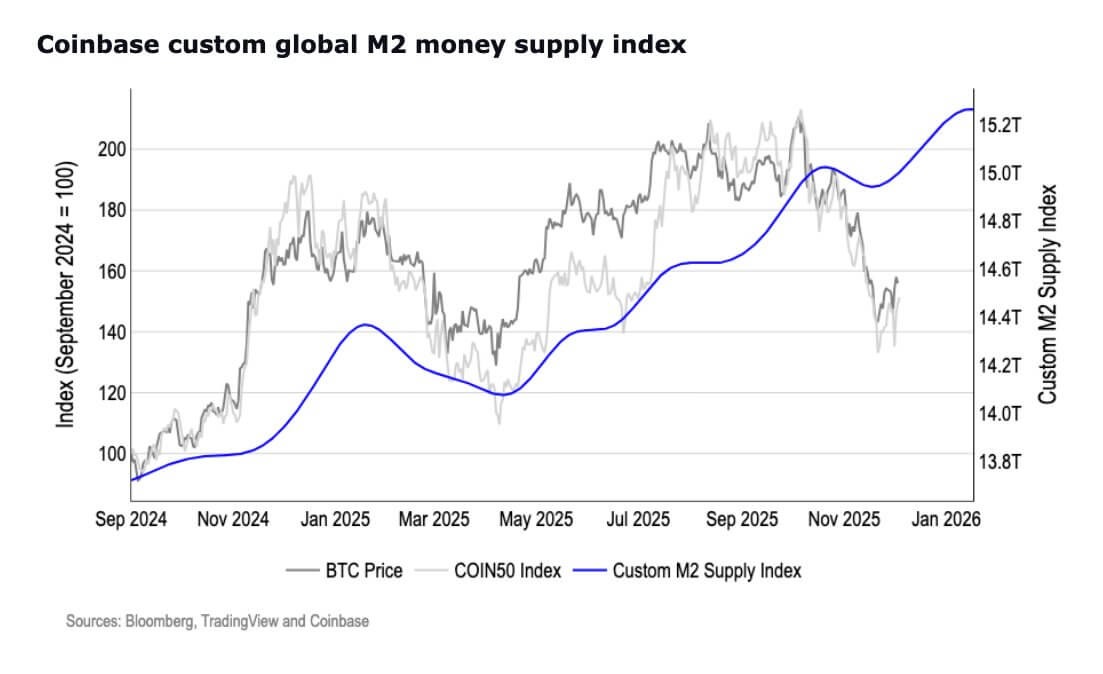

Por su parte, los agregados monetarios sugieren que el ciclo de liquidez ya podría estar girando.

Destaca que la oferta monetaria M2 ha alcanzado un máximo histórico de 22,3 billones de dólares, superando el pico de principios de 2022 tras una prolongada contracción.

Oferta monetaria M2 de EE. UU. (Fuente: Coinbase)

Si la Fed confirma la reconstrucción de reservas, la sensibilidad de Bitcoin a la dinámica del balance podría cobrar de nuevo protagonismo.

La trampa macroeconómica

El motivo de este giro está en los datos laborales.

Las nóminas no agrícolas han caído en cinco de los últimos siete meses y la ralentización de vacantes, contrataciones y dimisiones voluntarias ha hecho que la narrativa sobre el empleo pase de resiliencia a fragilidad.

El “aterrizaje suave” es cada vez más difícil de defender a medida que estos indicadores se enfrían y la Fed dispone de menos opciones de política.

La inflación se ha moderado, pero sigue por encima del objetivo, mientras que el coste de mantener una política restrictiva durante más tiempo aumenta.

El riesgo es que la debilidad laboral se agrave antes de que la desinflación se complete. Por eso, la rueda de prensa de esta semana puede aportar más información que la decisión sobre tipos.

Los mercados estarán atentos a cómo Powell equilibra la estabilidad laboral y la credibilidad de la senda de inflación. Su valoración sobre la suficiencia de reservas, la estrategia de balance y el calendario de las RMP orientarán las expectativas para 2026.

Para Bitcoin, esto introduce escenarios condicionales, no binarios.

Si Powell reconoce la debilidad laboral y clarifica la reconstrucción de reservas, el mercado podría ver el actual rango de precios como desalineado respecto a la política. Un avance por encima de 92 000–93 500 dólares indicaría que los operadores apuestan por una expansión de liquidez.

Si, por el contrario, Powell opta por la cautela o aplaza la claridad sobre las RMP, Bitcoin podría mantenerse o volver al rango de consolidación entre 82 000 y 75 000 dólares, donde coinciden bases de ETF, umbrales de tesorería corporativa y zonas históricas de demanda.

¿Capitulación en Bitcoin?

Mientras tanto, la dinámica interna del mercado de Bitcoin refuerza que el principal activo digital se ha estado reajustando bajo la superficie.

Los tenedores a corto plazo siguen distribuyendo monedas en fases de debilidad y la rentabilidad de la minería ha caído a medida que los costes de producción se acercan a los 74 000 dólares.

Al mismo tiempo, la dificultad de minería registró su mayor descenso desde julio de 2025, señal de que los mineros marginales están reduciendo o cesando su actividad.

Sin embargo, estos signos de presión conviven con indicios tempranos de restricción de la oferta.

BRN Research indicó a CryptoSlate que grandes carteras han acumulado unos 45 000 BTC en la última semana, los saldos en exchanges siguen bajando y las entradas de stablecoins reflejan que el capital está preparado para volver si mejoran las condiciones.

Además, las métricas de Bitwise muestran acumulación en distintos grupos de carteras, incluso cuando el sentimiento minorista marca “miedo extremo”. Las monedas se trasladan de plataformas líquidas a custodias a largo plazo, reduciendo la oferta disponible para absorber ventas adicionales.

Este patrón, mezcla de distribución forzada, presión minera y acumulación selectiva, suele sentar las bases de suelos de mercado sólidos.

Bitwise añadió:

“Las entradas de capital en Bitcoin siguen reduciéndose, con el crecimiento del Realised Cap a 30 días ralentizándose hasta solo +0,75 % mensual. Esto indica que la toma de beneficios y la asunción de pérdidas están casi equilibradas, con las pérdidas apenas superando a las ganancias. Este equilibrio sugiere que el mercado ha entrado en reposo, sin que ninguna parte domine.”

El veredicto técnico

Desde la perspectiva de la estructura de mercado, Bitcoin está delimitado por dos zonas clave.

Una ruptura sostenida por encima de 93 500 dólares situaría el activo en una región donde es más probable que se activen modelos de momentum, con siguientes niveles en 100 000 dólares, el coste base de los tenedores a corto plazo en 103 100 dólares y las medias móviles de mayor plazo.

En cambio, si no supera la resistencia tras un mensaje prudente de la Fed, el mercado podría retroceder hacia el rango de 82 000–75 000 dólares, que históricamente ha servido de reserva de demanda estructural.

BRN señala que el comportamiento entre activos refuerza esta sensibilidad: oro y Bitcoin han cotizado de forma inversa antes de la reunión, reflejando rotaciones impulsadas por expectativas de liquidez más que por el sentimiento de riesgo.

Así, si Powell confirma que la reconstrucción de reservas es la siguiente fase de la política, los flujos probablemente se reorientarán rápido hacia activos que respondan positivamente a condiciones de liquidez expansiva.

Aviso legal:

- Este artículo es una reimpresión de [cryptoslate]. Todos los derechos de autor pertenecen al autor original [Oluwapelumi Adejumo]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC