تقرير مؤشر أسعار المستهلك (CPI) لشهر فبراير جاء ببعض الراحة للسوق. يبدو أن التضخم لا يزال لينا بما يكفي للحفاظ على توقعات خفض الفائدة، حيث ارتفعت أسعار المستهلكين بنسبة 0.3% مقارنة بالشهر السابق و2.4% على أساس سنوي. في حين أن نواة CPI زادت بنسبة 0.2% شهريًا و2.5% سنويًا.

تكاليف السكن تواصل التراجع، والمشهد العام لا يزال تحت السيطرة نسبياً من قبل مجلس الاحتياطي الفيدرالي (الفيدرالي).

ومع ذلك، فإن هذا الارتياح يصاحبه مشكلة.

عندما تم نشر التقرير في 11/3، تغيرت الظروف الاقتصادية الفعلية. سوق العمل ضعيف، بيانات التوظيف لعام الماضي تم تعديلها نزولاً، في حين أن الصراع في إيران دفع أسعار النفط إلى مستويات قياسية.

هذه هي التحدي الحقيقي الذي يواجهه الفيدرالي. قد يبدو أن شهر فبراير من حيث CPI هادئ، لكنه يعكس اقتصادًا أصبح قديمًا بمجرد صدور التقرير.

الفيدرالي يدخل الآن اجتماع 17-18/3 مع جانب من البيانات يظهر تباطؤ التضخم، والجانب الآخر هو ضعف النمو الاقتصادي وزيادة مخاطر الطاقة.

تضخم “مُخفف” في ظل اقتصاد صعب

رد فعل السوق الأولي كان مفهومًا.

تقرير CPI لشهر فبراير لم يعيد إحياء مخاوف التضخم، حيث لا تزال نواة التضخم تحت السيطرة شهريًا. مكونات تكاليف الإيجار — التي كانت تدفع ضغوط الأسعار على مدى العامين الماضيين — تواصل التراجع.

قالت إدارة إحصاءات العمل الأمريكية إن إيجارات المنازل زادت بنسبة 0.1% فقط في فبراير، وهو أدنى معدل زيادة خلال 5 سنوات. مؤشر الإسكان بشكل عام ارتفع بنسبة 0.2%.

لذا، فإن التقرير يعطي إحساسًا بالاستقرار ويعزز الثقة في أن أسعار الفائدة قد تستمر في الانخفاض. ومع ذلك، جاء في وقت غير ملائم، حيث يقدم صورة عن الاقتصاد قبل أن يبدأ عنصر مهم من التضخم في التحول مجددًا.

ارتفاع أسعار النفط بشكل كبير لا يؤثر فقط على قطاع الطاقة. بل يمتد إلى أسعار البنزين، وتكاليف النقل، واللوجستيات، وتكاليف الأعمال، وتوقعات التضخم، وإنفاق الأسر.

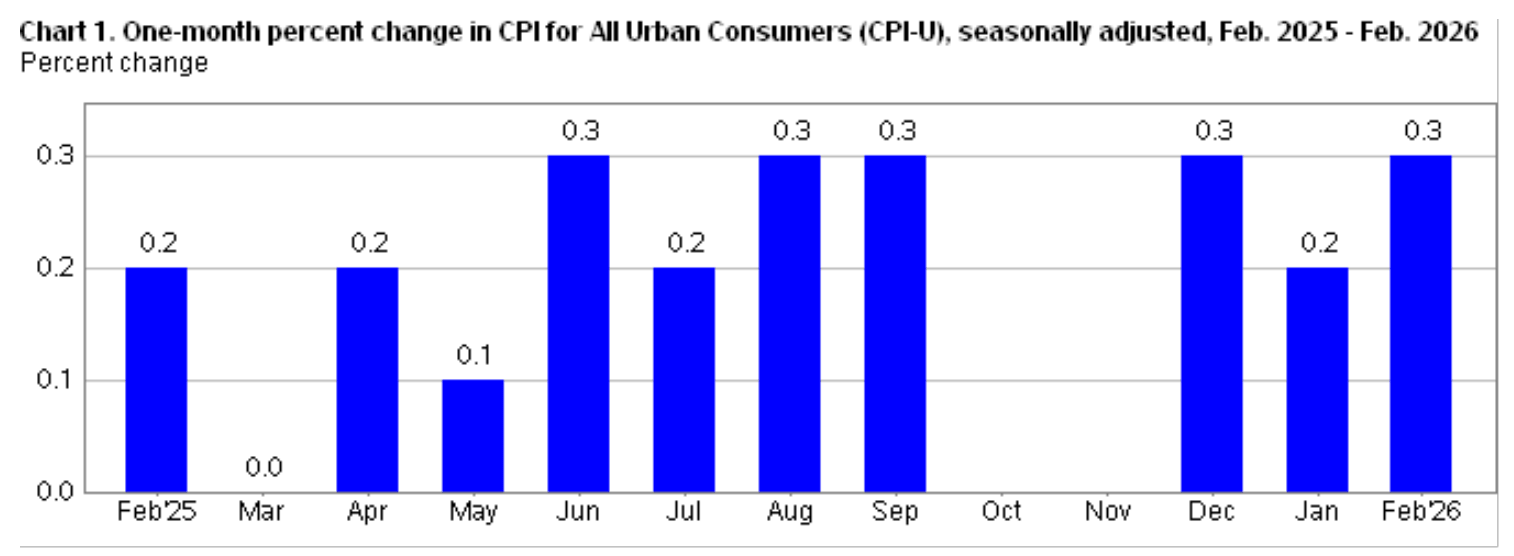

مخطط يوضح نسبة التغير في مؤشر CPI خلال شهر، من فبراير 2026 إلى فبراير 2026 (المصدر: BLS) عندما زادت الهجمات على ناقلات النفط في مضيق هرمز، ارتفعت أسعار النفط إلى أعلى مستوى لها منذ 2022، مما أدى إلى تراجع الأسواق العالمية للأسهم.

مخطط يوضح نسبة التغير في مؤشر CPI خلال شهر، من فبراير 2026 إلى فبراير 2026 (المصدر: BLS) عندما زادت الهجمات على ناقلات النفط في مضيق هرمز، ارتفعت أسعار النفط إلى أعلى مستوى لها منذ 2022، مما أدى إلى تراجع الأسواق العالمية للأسهم.

ضغط كبير جعل وكالة الطاقة الدولية تعتبر أن ذلك قد يكون أكبر اضطراب في الإمدادات في تاريخ سوق النفط. من المتوقع أن ينخفض العرض في مارس بنحو 8 ملايين برميل يوميًا بسبب الصراع حول مضيق هرمز.

بعد أن وصل سعر برنت إلى 119.50 دولار للبرميل في بداية الأسبوع، ظل يتداول حول 97 دولارًا في 12/3.

وهذا يجعل من CPI لشهر فبراير “صورة من الماضي”، قبل أن تتضح مخاطر التضخم الجديدة.

سوق العمل يزعزع قصة “الهبوط الناعم”

المشكلة الثانية التي تواجه الفيدرالي هي أن سوق العمل لم يعد يدعم قصة “الهبوط الناعم” للاقتصاد، خاصة مع تراجع CPI.

أظهر تقرير التوظيف لشهر فبراير أن عدد الوظائف غير الزراعية انخفض بمقدار 92,000 وظيفة، بعد أن زاد بمقدار 126,000 في يناير. وارتفع معدل البطالة من 4.3% إلى 4.4%.

وهذا وحده يكفي لتعقيد قصة التضخم. تقرير CPI هادئ، لكن مع تراجع التوظيف، لا يعكس بالضرورة انخفاض التضخم المتوقع، لأنه يشير إلى أن الطلب الاقتصادي قد يكون يتراجع لأسباب أقل إيجابية.

بالإضافة إلى ذلك، هناك تعديلات على البيانات.

في فبراير، أكملت إدارة إحصاءات العمل تصحيح المعايير، موضحة أن عدد الوظائف في مارس 2025 كان أعلى من الواقع بمقدار 862,000 وظيفة.

مما جعل سوق العمل لعام 2022 أضعف بكثير مما كان يُفهم سابقًا. وتم تعديل إجمالي الوظائف غير الزراعية لعام 2025 ليصبح 181,000 بدلاً من 584,000 كما كان مقدرًا في البداية.

هذا التغيير قلب الصورة الاقتصادية، مبينًا أن الاقتصاد دخل عام 2026 على أساس سوق عمل أضعف بكثير مما كانت تشير إليه الأخبار سابقًا.

لذا، فإن الفيدرالي لا يكتفي الآن بمراجعة تقرير CPI الهادئ مقابل سوق عمل قوي، بل يواجه احتمال أن يكون سوق العمل قد كان ضعيفًا من قبل.

الصراع في إيران يجعل بيانات CPI “قديمة”

العامل الذي يحول هذه القصة إلى خطر سياسي رئيسي هو الصراع في الشرق الأوسط.

إذا ظل سعر النفط مستقرًا، يمكن للفيدرالي أن ينظر إلى CPI لشهر فبراير ويستنتج أن التضخم يتراجع مع تباطؤ الاقتصاد تدريجيًا. وهذا لا يحل تمامًا مسألة السياسة، لكنه على الأقل يخلق قصة اقتصادية معقولة.

لكن، تغير ذلك مع تصاعد الصراع في إيران. عندما تصاعدت الحرب، ارتفعت أسعار النفط بشكل حاد، وتراجعت الأسهم الأمريكية، وارتفعت عوائد السندات مع إعادة تقييم المستثمرين لمخاطر انقطاع الإمدادات.

نتيجة لذلك، أصبح موقف الفيدرالي صعبًا.

إذا اعتمد بشكل مفرط على بيانات CPI الهادئة، قد يعتقد أن ضغوط الأسعار تتراجع من تلقاء نفسها. لكن، إذا ركز بشكل مفرط على صدمة النفط واستمر في سياسة التشديد لفترة أطول، قد يضيف ضغطًا على اقتصاد بدأ يتراجع فيه التوظيف.

قام محللو جولدمان ساكس بتأجيل توقعاتهم لبدء خفض الفائدة من يونيو إلى سبتمبر، بسبب تصاعد الصراع في الشرق الأوسط وزيادة مخاطر التضخم رغم ضعف سوق العمل.

تقرير CPI غير قادر على حل المشكلة الكبرى بعد

مع ذلك، فإن تقرير CPI الهادئ لا يزال ذا قيمة. فهو بيانات حقيقية ويظهر أن التضخم لم يتسارع في فبراير.

لكن، لا يجيب على السؤال الكبير الذي يواجهه السوق والفيدرالي:

هل شهر فبراير هو بداية اتجاه انخفاض التضخم المستدام، أم مجرد “هدوء مؤقت” قبل أن تبدأ أسعار النفط في رفع التكاليف مجددًا، ويستمر سوق العمل في التراجع؟

حتى مقياس التضخم المفضل لدى الفيدرالي، وهو مؤشر PCE، لا يقدم إجابة واضحة. في يناير، زادت نفقات الاستهلاك بنسبة 0.4%، وزاد PCE الأساسي بنسبة 0.4% شهريًا و3.1% سنويًا — وهو مؤشر على تضخم أساسي أقوى من بيانات CPI لشهر فبراير.

وهذا يدل على أن الفيدرالي لا يزال يواجه ضغوطًا مستمرة على الأسعار، وأن صدمة النفط الأخيرة لم تنعكس بالكامل بعد على البيانات الاقتصادية.

لذا، فإن التفاؤل المبني على تقرير CPI “هادئ” قد يكون هشًا جدًا.

CPI لشهر فبراير جاء ببعض الراحة، لكنه لا يقدم إجابة واضحة للفيدرالي. التقرير يبدو هادئًا لأنه يعكس فبراير، لكن على الفيدرالي أن يتخذ قرارًا لاقتصاد مارس، حيث سوق العمل يتراجع وأسعار النفط ترتفع بشكل كبير بسبب الصراع في الشرق الأوسط.

وهذا هو السبب في أن أكبر مخاطر الآن ليست التضخم، بل الشعور بالأمان الخاطئ.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.