كشف استطلاع جديد من نورثويسترن ميوتوال أن 73 بالمئة من الأمريكيين الذين يستخدمون أو يفكرون في الأصول المضاربية مثل العملات الرقمية وأسواق التنبؤ والمراهنات الرياضية يقولون إنهم يفعلون ذلك لأنهم يشعرون بأنهم متأخرون ماليا.

كشف استطلاع جديد من نورثويسترن ميوتوال أن 73 بالمئة من الأمريكيين الذين يستخدمون أو يفكرون في الأصول المضاربية مثل العملات الرقمية وأسواق التنبؤ والمراهنات الرياضية يقولون إنهم يفعلون ذلك لأنهم يشعرون بأنهم متأخرون ماليا.

تسلط دراسة التخطيط والتقدم لعام 2026، التي أجريت في يناير بين 4,375 بالغا أمريكيا، الضوء على تزايد شعور “العدمية المالية” بين الأجيال الشابة، حيث يشعر 80 بالمئة من جيل زد وجيل الألفية الذين يشعرون بالتأييد للاعتقاد بأن الاستثمارات عالية المخاطر تقدم طريقا أسرع نحو أهدافهم مقارنة بالأساليب التقليدية.

الخلفية الاقتصادية وضغط تكلفة المعيشة

الضغوط المالية المستمرة

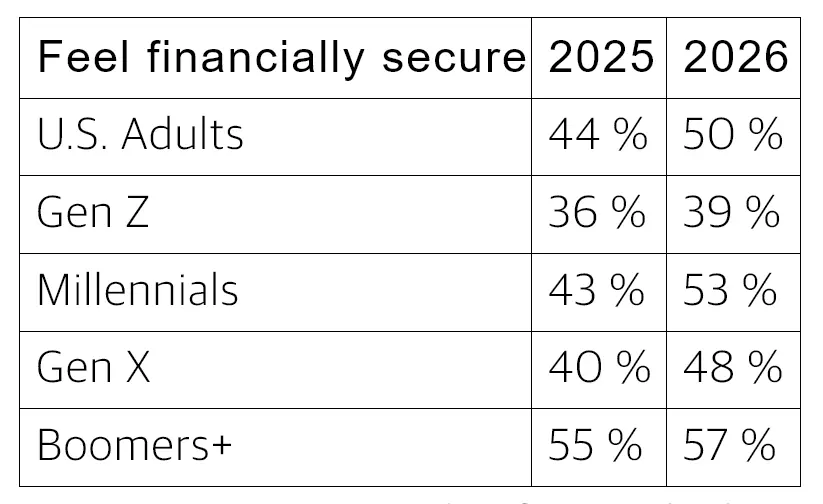

(المصدر: نورثويسترن ميوتشوال)

بينما انخفض التضخم العام إلى 2.4 بالمئة في يناير 2026 وارتفع متوسط الأجور الحقيقية بالساعة بنسبة 1.2 بالمئة خلال العام، لا تزال الأسر تواجه ضغوطا مالية حادة من النفقات اليومية. وجد استطلاع أجري في فبراير أن 87 بالمئة من الأمريكيين يعتقدون أن الولايات المتحدة تمر بأزمة تكلفة المعيشة، حيث يعاني أكثر من نصفهم لدفع الفواتير مثل الإيجار في الوقت المحدد و50 بالمئة غير قادرين على تحمل الضروريات مثل البقالة.

(المصدر: نورثويسترن ميوتشوال)

بينما انخفض التضخم العام إلى 2.4 بالمئة في يناير 2026 وارتفع متوسط الأجور الحقيقية بالساعة بنسبة 1.2 بالمئة خلال العام، لا تزال الأسر تواجه ضغوطا مالية حادة من النفقات اليومية. وجد استطلاع أجري في فبراير أن 87 بالمئة من الأمريكيين يعتقدون أن الولايات المتحدة تمر بأزمة تكلفة المعيشة، حيث يعاني أكثر من نصفهم لدفع الفواتير مثل الإيجار في الوقت المحدد و50 بالمئة غير قادرين على تحمل الضروريات مثل البقالة.

أزمة القدرة على تحمل تكاليف السكن

لا يزال الإسكان نقطة ضغط حاسمة. بلغ الإيجار الأمريكي النموذجي في فبراير 1,895 دولارا، أي زيادة تقارب 2 بالمئة سنويا، واثنان من كل ثلاثة مستأجرين لا يعتقدون أنهم يستطيعون شراء منزل يرغبون به في المستقبل المنظور. تظهر البيانات أن ما يقرب من 70 بالمئة من المستأجرين اضطروا للانتقال خلال العامين الماضيين بسبب ارتفاع تكاليف السكن، ويقول 75 بالمئة إن تكاليف السكن لعبت دورا في تراكم الديون التي دفعتهم لطلب المساعدة.

أعباء الديون المتزايدة

يستمر ديون المستهلكين في التزايد. تظهر بيانات الاحتياطي الفيدرالي أن أرصدة بطاقات الائتمان وصلت إلى 1.28 تريليون دولار في نهاية عام 2025، بزيادة قدرها 44 مليار دولار في ربع واحد فقط، مع بقاء أسعار الفائدة فوق 20 بالمئة. تحمل الأسرة الأمريكية العادية أكثر من \268,060 دولار من ديون الرهن العقاري وحوالي 6,523 دولار في ديون بطاقات الائتمان، مع ارتفاع التكاليف الأساسية بنسبة 20 إلى 25 بالمئة خلال أربع سنوات بينما لم تواكب الدخلات.

القلق المالي والانقسام بين الأجيال

فجوة الثقة في التقاعد

يعتقد الأمريكيون أنهم سيحتاجون إلى 1.26 مليون دولار للتقاعد براحة، ومع ذلك 70 بالمئة منهم لديهم ديون شخصية بمتوسط 21,500 دولار، مع بطاقات الائتمان كمصدر أساسي. يعترف ما يقرب من نصف الأمريكيين بأنهم لا يفهمون كيف يمكن أن تؤثر الضرائب على تقاعدهم ولم يأخذوا الضرائب في الاعتبار في تخطيطهم المالي.

شهية الجيل زد الكبيرة للمخاطرة

وجدت دراسة نورثويسترن ميوتشوال أن بين المشاركين من جيل زد الذين يشعرون بأنهم متأخرون ماليا، ما يقرب من الثلث منهم مستثمرون حاليا أو يفكرون في أسواق التنبؤ أو المراهنات الرياضية. ارتفعت نسبة البالغين الذين يعتقدون أن امتلاك منزل ميسور التكلفة ماليا إلى 54 بالمئة لجيل زد في عام 2026، ارتفاعا من 42 بالمئة في عام 2025، ويرجع ذلك جزئيا إلى خطط الآباء للمساعدة: فقد فكر ما يقارب ثلاثة أرباع الآباء الذين لديهم أطفال في المنزل أو بدأوا في التخطيط المالي لمساعدة أطفالهم على شراء منزل.

وجهات نظر خبراء الصناعة

“العدمية المالية” كرد فعل عقلاني

وصف جون روبرتس، المدير الميداني لشركة نورثويسترن ميوتشوال، الظاهرة قائلا: “بين شريحة من يشعرون بعدم الأمان المالي، بدأ شعور بالعدمية المالية يتسلل إليهم. هم فعليا يقولون إنهم لم يدخروا ما يكفي ولا يحققون العوائد التي يريدونها في محفظة طويلة الأمد مركزة، لذا من الأفضل أن يذهبوا إلى مبالغ زائدة.”

أعاد الشريك المدير لشركة كوين فاند، ديفيد باكمان، في حديثه في مؤتمر كونسينسس هونغ كونغ، صياغة هذا السلوك على أنه “عدمية اقتصادية” — استجابة محسوبة للحواجز الهيكلية في بناء الثروة. وأشار إلى أن تكاليف السكن قد تغيرت بشكل كبير: بالنسبة لجيل إكس وجيل الطفرة السكانية، كان متوسط تكلفة المنزل حوالي 4.5 أضعاف الراتب السنوي؛ بالنسبة لجيل زد، يقترب من 7.5 أضعاف، مما يمنع الشباب فعليا من دخول سوق الإسكان.

قال باكمان: “أصبح من المنطقي فعلا أن نعتقد أنه إذا كانت الطرق النموذجية التي تغلق بها صناعة الثروة طويلة الأمد أمامك، فإن فرصة صغيرة لتحقيق عائد كبير تفوق تقريبا اليقين في الانخفاض البطيء”، قال باكمان.

المخاوف بشأن عدم تماثل المعلومات

كما أشار روبرتس إلى المخاطر في أسواق التنبؤ: “هناك عدم تماثل في أسواق التنبؤ بالتأكيد، لا يمكنك إثباته، لكنه موجود، وهذا بالنسبة لي فرق كبير بين الأوراق المالية المنظمة والمراهنات.” وجدت الدراسة أن النساء كن أكثر احتمالا لاستخدام الأصول المضاربة بنصف الرجال مقارنة بالرجال.

الشك المستشار

أعرب الرئيس التنفيذي لشركة شواب، ريك ورستر، عن قلقه بشأن التداخل بين القمار والاستثمار: “آمل كصناعة أن نتمكن من سرد القصة للعملاء حول الفرق بين القمار والاستثمار.” وأشار إلى أن المراهنات الرياضية تشكل 95 بالمئة من حجم أسواق التنبؤ ويجب أن تبقى مع منصات القمار، رغم أن الأسواق الحقيقية المبنية على مؤشرات اقتصادية قد تصبح منطقية في نهاية المطاف ضمن محافظ الاستثمار.

الأسئلة الشائعة: الأمريكيون يتجهون إلى العملات الرقمية والأصول المضاربية

س: ما هي نسبة الأمريكيين الذين يشعرون بأنهم متأخرون ماليا ويلجؤون إلى الأصول المضاربة؟

ج: وفقا لدراسة نورثويسترن ميوتوال، 73 بالمئة من الأمريكيين الذين يستخدمون أو يفكرون في الأصول المضاربية مثل العملات الرقمية، وأسواق التنبؤ، والمراهنات الرياضية يقولون إنهم يفعلون ذلك لأنهم يشعرون بأنهم متأخرون ماليا. من بين جيل زد وجيل الألفية في تلك المجموعة، يعتقد 80 بالمئة أن الاستثمارات عالية المخاطر تقدم طريقا أسرع نحو أهدافهم مقارنة بالأساليب التقليدية.

س: ما هي العوامل الاقتصادية التي تدفع هذا الاتجاه؟

ج: تشمل الضغوط المستمرة لتكاليف المعيشة تكاليف السكن التي أجبرت ما يقرب من 70 بالمئة من المستأجرين على الانتقال، ووصول ديون بطاقات الائتمان إلى 1.28 تريليون دولار مع معدلات فائدة تزيد عن 20 بالمئة، وارتفاع التكاليف الأساسية بنسبة 20 إلى 25 بالمئة خلال أربع سنوات بينما تبقى الدخلات راكدة. اثنان من كل ثلاثة مستأجرين لا يعتقدون أنهم يستطيعون شراء منزل.

س: ما هو “العدمية المالية” وكيف ترتبط بالعملات المشفرة؟

ج: العدمية المالية تشير إلى الاعتقاد بأن طرق بناء الثروة التقليدية لم تعد تعمل بسرعة كافية للناس العاديين. يصف خبراء الصناعة ذلك بأنه استجابة عقلانية للحواجز الهيكلية—فعندما تغلق الطرق التقليدية مثل امتلاك المنازل، تتجه الأجيال الشابة إلى الأصول عالية المخاطر مثل العملات الرقمية ك “تجارة للحاق بالركب” بدلا من القمار المتهور.

س: كيف ينظر قادة الصناعة إلى أسواق التنبؤ مقارنة بالاستثمار التقليدي؟

ج: يعبر التنفيذيون عن الحذر. يميز الرئيس التنفيذي لشركة شواب بين القمار — الذي يشكل 95 بالمئة من حجم أسواق التنبؤ — وأسواق التنبؤ الحقيقية للمؤشرات الاقتصادية. تحذر نورثويسترن ميوتشوال من عدم تماثل المعلومات، مشيرة إلى أن النساء أكثر احتمالا للمشاركة بنصف الرجال، مما يشير إلى اختلافات في إدراك المخاطر.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.