العنوان الأصلي: ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’

مقدمة

تمثل هذه المقالة الجزء الأول من سلسلة من أربعة أجزاء تهدف إلى توضيح تعقيدات منظومة العملات المستقرة. تُعد آليات عمل العملات المستقرة معقدة، ولا يوجد مصدر تعليمي شامل يجمع بين الآليات والمخاطر والمقايضات المرتبطة بأنواعها المختلفة. تسعى هذه السلسلة لسد هذه الفجوة. بالاعتماد على وثائق المصدرين ولوحات المعلومات على السلسلة وتفسيرات فرق المشاريع، يوفر هذا الدليل للمستثمرين إطاراً متكاملاً لتقييم العملات المستقرة.

يعرّف الجزء الأول من السلسلة العملات المستقرة، مستعرضاً تصاميمها وتاريخها، بينما يخصص كل من الأجزاء الثلاثة التالية لاستعراض أحد التصنيفات الثلاثة الأساسية للعملات المستقرة:

- العملات المستقرة المدعومة بالعملات الورقية (الجزء الثاني)

- العملات المستقرة المدعومة بعدة ضمانات (الجزء الثالث)

- النماذج الاصطناعية للدولار (الجزء الرابع)

تتناول كل مقالة إدارة احتياطيات العملات المستقرة، وفرص العائد والحوافز، وسهولة الوصول إلى الرموز وعمليات الدمج الأصلية، إضافة إلى صلابة الرموز بناءً على الحوكمة والامتثال. كما تبحث كل مقالة في الاعتماد على العوامل الخارجية وآليات الربط التي تحدد قدرة العملات المستقرة على الحفاظ على التكافؤ في أوقات الضغط.

ينطلق الجزء الثاني من السلسلة مع العملات المستقرة المدعومة بالعملات الورقية، وهي التصميم الأكثر انتشاراً والأبسط. يستعرض الجزآن الثالث والرابع الأنواع الأكثر تعقيداً، وهي العملات المستقرة المدعومة بعدة ضمانات ونماذج الدولار الاصطناعي. توفر هذه التحليلات إطاراً متكاملاً للمستثمرين لفهم الافتراضات والمقايضات ومصادر المخاطر لكل نوع من العملات المستقرة.

نتمنى لك متابعة مفيدة للجزء الأول من السلسلة.

العملات المستقرة: لحظة ChatGPT في عالم الأصول الرقمية

مثّل ظهور العملات المستقرة نقطة تحول جوهرية في صناعة العملات الرقمية. تدرك اليوم الحكومات والشركات والمستخدمون الأفراد مزايا اعتماد تقنية البلوكشين في تطوير النظام المالي العالمي.1 وقد أثبت تطور قطاع العملات الرقمية أن البلوكشين يشكل بديلاً فعالاً للبنى التحتية المالية التقليدية، ما يتيح نقل القيمة رقمياً، فورياً وعالمياً عبر دفتر أستاذ موحد.

هذه القناعة، إلى جانب الطلب العالمي المتزايد على الدولار الأمريكي (USD)، خلقت فرصة فريدة لتسريع التقارب بين القطاع الرقمي والتمويل التقليدي. وتوجد العملات المستقرة في صلب هذا التقارب، سواء للمؤسسات المالية العريقة أو للحكومات. وتتمثل القوى الدافعة الرئيسية لاعتماد العملات المستقرة في:

- المؤسسات المالية التقليدية التي تسعى للحفاظ على مكانتها مع تطور مشهد المدفوعات الدولي.

- الحكومات التي تبحث عن حاملي ديون جدد لتمويل عجزها.

ورغم اختلاف الأهداف، تدرك كل من المؤسسات والحكومات أنه لا بد من تبني العملات المستقرة أو المخاطرة بفقدان النفوذ مع تغير النظام المالي. مؤخراً، نشر مدير أبحاث الأصول الرقمية في ARK، لورنزو فالينتي، دراسة متعمقة بعنوان—العملات المستقرة قد تصبح من أكثر حلفاء الحكومة الأمريكية ثباتاً في القطاع المالي.2

كما شهد تبني العملات المستقرة في الاستخدامات الفردية توسعاً ملحوظاً، مع تحولها من أدوات متخصصة للمتداولين إلى أدوات جوهرية للتحويلات عبر الحدود، والتمويل اللامركزي (DeFi)، والوسيلة الرئيسة للتعرض للدولار في الأسواق الناشئة التي تفتقر إلى عملات ورقية مستقرة. ومع ذلك، رغم تزايد الاستخدام والاعتماد، تبقى الهياكل والآليات المعقدة التي تقوم عليها العملات المستقرة غير واضحة لكثير من المستثمرين.

فهم العملات المستقرة

العملة المستقرة هي مطالبة رمزية تُصدر على البلوكشين، وتخول حاملها الحصول على دولار واحد من أصل محدد، سواء كان الأصل على السلسلة أو خارجها. وتدعمها احتياطيات تدار عبر أمناء تقليديين أو عبر آليات مؤتمتة على السلسلة، وتُثبت قيمتها من خلال التحكيم السعري، إذ صُممت لامتصاص التقلبات والحفاظ على ارتباطها بأصل مستهدف، غالباً الدولار الأمريكي أو عملة ورقية أخرى.

الهيمنة الواضحة للعملات المستقرة المقومة بالدولار الأمريكي تعكس ملاءمتها لاحتياجات الأسواق التي تعاني من نقص الدولار، حيث توفر تعرضاً اصطناعياً لهذا الأصل. ومن خلال الجمع بين استقرار الدولار وكفاءة التكاليف وإمكانية الوصول على مدار الساعة عبر البلوكشين، أصبحت العملات المستقرة وسيلة تبادل جذابة ووعاءً موثوقاً للقيمة. ويتجلى هذا التأثير بشكل خاص في الأسواق التي طالما عانت من تقلبات العملة وصعوبة الوصول إلى الحسابات البنكية الأمريكية. في هذا السياق، تعمل العملات المستقرة كبوابات رقمية للحصول على الدولار، وهو ما يظهر بوضوح في المناطق الأكثر نمواً في النشاط على السلسلة لعام 2025: آسيا والمحيط الهادئ، أمريكا اللاتينية، وأفريقيا جنوب الصحراء.3

بالإضافة إلى ذلك، لعبت العملات المستقرة دوراً محورياً في نمو قطاع الأصول الرقمية، لا سيما التمويل اللامركزي (DeFi)، عبر تقديم وحدة حساب سائلة قليلة التقلب. فبدون العملات المستقرة، كانت الأسواق على السلسلة ستقيم التداولات بأصول عالية التقلب مثل البيتكوين (BTC)، أو الإيثر (ETH)، أو سولانا (SOL)، ما يزيد من تعرض المستخدمين لمخاطر الأسعار ويقلل من فاعلية التمويل اللامركزي.

بفضل استقرار الأصول المرتبطة بالدولار على السلسلة، تعزز العملات المستقرة كفاءة رأس المال من خلال تحسين اكتشاف الأسعار وتسوية التداولات على السلسلة عبر بروتوكولات التمويل اللامركزي. وتعد هذه الاستمرارية والثقة عناصر جوهرية للبنية التحتية التي تعتمد عليها الأسواق المالية الجديدة. لذا، فإن آليات الربط وبنية الاحتياطيات التي تضمن هذه السمات تعد عوامل حاسمة لصمود العملات المستقرة، خاصة في فترات الأزمات.

أصل أم أداة دين؟ تصميم العملة المستقرة يصنع الفارق

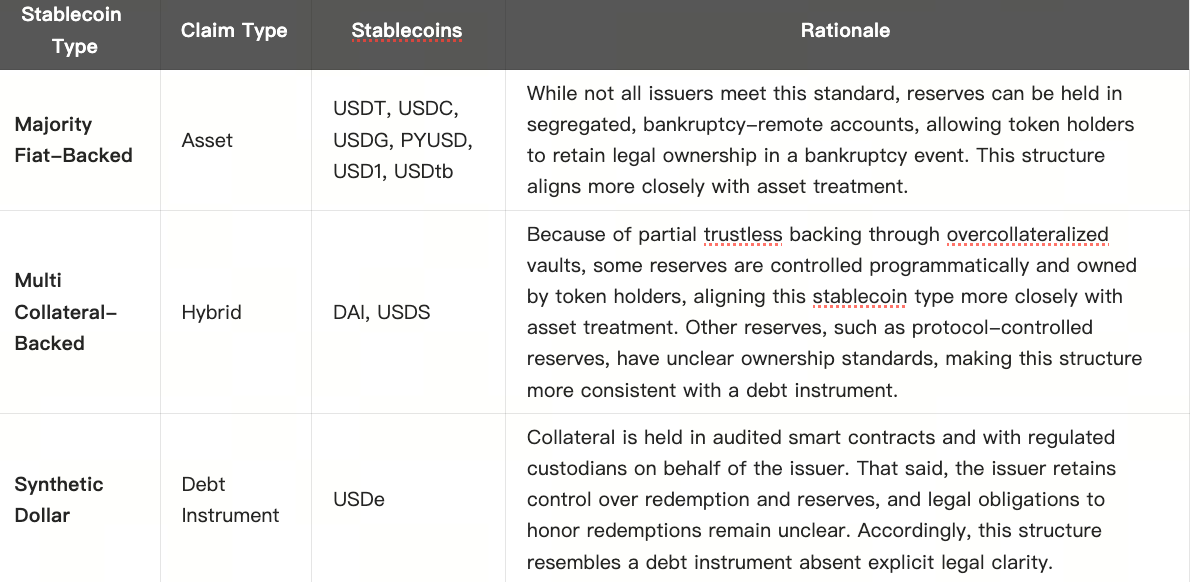

تؤثر الآليات الأساسية وبنى الاحتياطيات في العملات المستقرة بشكل مباشر على سلوكها الاقتصادي والقانوني. فكل بنية توفر ميزات وعيوباً مختلفة من حيث الامتثال التنظيمي، مقاومة الرقابة، مدى الطابع الرقمي، والتحكم والاستقرار. كما تحدد طريقة عمل العملة المستقرة وطبيعة المخاطر والسلوكيات والقيود التي تواجه حاملها. وتثير هذه التفاصيل أسئلة مهمة حول تصنيف العملة المستقرة—هل تُعد أصلاً أم أداة دين (ورقة دين)؟

يمكن اعتبار العملة المستقرة "أصلاً" إذا امتلك الحامل حقوقاً قانونية مباشرة في العملة أو في احتياطياتها، ما يضمن له حقوقاً قابلة للتنفيذ حتى في حال إفلاس المصدر. بينما تعد العملة "أداة دين" عندما يحتفظ المصدر بالملكية القانونية للاحتياطيات ويكتفي الحامل بمطالبة تعاقدية، فيصبح فعلياً دائناً غير مضمون. ويتوقف ذلك على التصميم القانوني للمصدر وهيكل حراسة الاحتياطيات.

يعتمد التصنيف بشكل رئيسي على الطرف الذي يدير الاحتياطيات الداعمة للرمز ومدى التزامه القانوني بسداد الاستردادات. ورغم سعي معظم المصدرين للوفاء بالاستردادات حتى في أوقات الأزمات، إلا أنه دون التزام قانوني واضح أو احتياطيات تحت سيطرة المستخدم، يعمل الرمز بصورة أقرب لأداة دين. ويحدد هذا الفارق ما إذا كان الحاملو يحتفظون بحقوق قانونية في الضمان الأساسي في أسوأ الظروف.

يبين الجدول التالي الفروقات بين أنواع العملات المستقرة بناءً على هذا التصنيف.

ملحوظة: نظراً لحداثة العملات المستقرة، أفصح معظم المصدرين الرئيسيين للعملات المدعومة بالعملات الورقية الذين يعتمدون حسابات منفصلة بعيدة عن الإفلاس بعدم وجود سوابق قانونية تضمن لحاملي الرموز الحق في أصول الاحتياطيات، حتى مع البنية القانونية الملائمة. في مستند S-1 الخاص بـ Circle، على سبيل المثال، يشير قسم "معالجة أصول الاحتياطي" إلى هذا التعقيد. المصدر: ARK Investment Management LLC، 2025. لأغراض المعلومات فقط ولا تشكل نصيحة استثمارية أو توصية بشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة مشفرة.

غالباً ما تُعتمد هذه الهياكل عن قصد، بناءً على المنطقة أو السوق المستهدف أو الغرض المحدد الذي تم تطوير العملة المستقرة من أجله. ومع ذلك، يمكن أن تخلق الفوارق القانونية الدقيقة مقايضات عملية تؤثر على حامل الرمز. من الملاحظ أن هذه الحالة من أكثر الأمثلة التي يمكن أن تؤدي فيها الفوارق التصميمية، سواء كانت مقصودة أو غير مقصودة، إلى نتائج جوهرية للعملة المستقرة والمستثمر.

إخفاقات العملات المستقرة الماضية مرتبطة بتصميم العملة

شهدت الأسواق الرقمية أحداثاً فقدت فيها العملات المستقرة ارتباطها بعملتها الورقية المستهدفة أثناء الأزمات. تبرز هذه الأحداث أن الفروقات التصميمية تحمل أثراً فعلياً، خاصة عند التعرض لضغوط السوق. فقد اختبر كل نوع من العملات المستقرة إخفاقات تعكس عيوب التصميم. فيما يلي أبرز هذه الإخفاقات التي ستمهد لتحليل معمق لكل نوع ضمن الأجزاء الثانية والثالثة والرابعة من هذه السلسلة—العملات المستقرة المدعومة بالعملات الورقية، والمدعومة بعدة ضمانات، والنماذج الاصطناعية للدولار.

انهيار SVB وSilvergate وSignature

في مارس 2023، أدى انهيار ثلاثة بنوك أمريكية تركز على قطاع العملات الرقمية—Silvergate، Silicon Valley Bank (SVB)، وSignature Bank، إلى كشف هشاشة العملات المستقرة المدعومة بالعملات الورقية أمام مخاطر البنية التحتية المصرفية التقليدية. بدأ الانهيار مع Silvergate الذي كان يعاني من استثمارات ضخمة في سندات خزينة طويلة الأجل وأوراق مالية مدعومة بالرهن العقاري تراجعت قيمتها مع رفع الاحتياطي الفيدرالي الأمريكي أسعار الفائدة بشكل غير مسبوق، ما أدى إلى فقدان دعم Federal Home Loan Bank (FHLB). اضطرت Silvergate لتلبية السحوبات المتزايدة ببيع أصولها بخسائر كبيرة، مما سرّع من سقوطها وأضر بثقة السوق في SVB وSignature اللذين انهارا لاحقاً.

عندما أعلنت Circle عن تعرضها بقيمة ٣.٣ مليار دولار لدى SVB، تراجعت قيمة العملة المستقرة USDC إلى 0.89 دولار لكل 1.00 دولار، مما أثار الذعر في أسواق التمويل اللامركزي والأسواق المركزية حتى تدخلت المؤسسة الفيدرالية للتأمين على الودائع (FDIC) وضمنت كل الودائع. وفي غضون أيام، استعادت USDC ارتباطها. إلا أن الصدمة أثرت أيضاً على العملات الأخرى، بما فيها DAI التي تعتمد بشكل أساسي على USDC، وفقدت ارتباطها هي الأخرى. في وقت لاحق، قامت Circle بتنويع علاقاتها المصرفية، لكن الأزمة كشفت عن هشاشة ارتباط العملات المستقرة بالبنوك.4

الانهيار الخوارزمي لـTerraLuna

في مطلع 2022، كانت Terra منصة رائدة من الطبقة الأولى تستند إلى عملتها المستقرة الخوارزمية UST ورمزها الأصلي Luna. وكان بروتوكول Anchor، الذي وفر عائداً مضموناً بنسبة 19.5% للمودعين، المحرك الرئيسي لتدفق رأس المال إلى نظام TerraLuna. اعتمدت UST على التحكيم السعري للحفاظ على ارتباطها: يمكن استبدال 1 UST بدولار واحد من Luna، مع حرق Luna عند إصدار UST وسك Luna جديدة عند الاسترداد. رغم إضافة احتياطيات من BTC وغيرها من العملات الرقمية، لم تتجاوز هذه الاحتياطيات 20% من إجمالي عرض UST، ما جعل النظام فعلياً دون غطاء كافٍ. في ذروته، اجتذب TerraLuna مليارات الدولارات رغم ضعف حالات الاستخدام الخارجية وعائد غير مستدام تم تمويله بالأساس من دعم Terra.

عندما تراجع السوق وانخفض سعر Luna دون قيمة عرض UST المتداول، انهارت آلية الاسترداد. في مايو 2022، أدى فقدان ارتباط UST إلى موجة هروب جماعي. قامت Terra بتحديد سقف للاسترداد، مما زاد من الضغوط في الأسواق الثانوية. ومع استئناف الاسترداد، توسع عرض Luna بشكل ضخم ليغطي رأس المال الخارج، وقفز عدد الرموز من مئات الملايين إلى تريليونات، وانهار السعر. ولم تتمكن احتياطيات BTC من وقف التدهور. في غضون أيام، تم محو أكثر من 50 مليار دولار من القيمة السوقية المجمعة لـUST وLuna.5

الخميس الأسود لـDAI

في 12 مارس 2020—"الخميس الأسود" في مجتمع MakerDAO (Sky Protocol)—أدى تراجع الأسعار الحاد وازدحام شبكة الإيثيريوم إلى فشل نظامي في آلية تصفية DAI. عند تراجع ETH بأكثر من 40%، انخفضت مئات الخزائن دون الحد الأدنى للضمانات. عادةً ما تُحل عمليات التصفية عبر مزادات على السلسلة يزايد فيها "التحكيميون" بالـ DAI على الضمان. إلا أن ارتفاع رسوم الغاز وتأخر تحديثات الأوراكل (Oracle) منعا العديد من العروض، مما أتاح للمضاربين الفوز بالخزائن بأثمان شبه مجانية. تمت تصفية أكثر من 36% من الخزائن بخصومات 100%، ما تسبب في عجز بلغ 5.67 مليون DAI وخسائر جسيمة للمالكين.

ومع تسارع سداد الديون وشراء DAI، ارتفعت قيمة العملة المستقرة. عادةً ما يقوم التحكيميون بسك DAI جديد لتلبية الطلب، لكن هذه المرة أعاقت ازدحام الشبكة وتقلب الأسعار وتأخر الأوراكل الإصدار. أدى ذلك إلى صدمة في العرض وسط تزايد الطلب، ما رفع سعر العملة المستقرة. استجابت MakerDAO بمزاد دين وسك رمز Maker (MKR)، الذي تم إيقافه لاحقاً، لإعادة رسملة البروتوكول. كشفت الأزمة عن هشاشة آلية تصفية DAI واستقرار العملة في ظروف الأزمات، مما دفع إلى إصلاحات جوهرية في آلية التصفية ونموذج الضمان.6

تصميم العملة المستقرة عنصر حاسم

يبرهن انهيار Silvergate وSVB وSignature Bank، وانهيار TerraLuna الخوارزمي، و"الخميس الأسود" لـDAI أن بنية العملة المستقرة بالغة الأهمية. وتوضح هذه الأزمات كيف أن تصميم العملة المستقرة يحدد قدرتها على الصمود وطبيعة المخاطر. أظهر انهيار TerraLuna مدى هشاشة العملات المستقرة الخوارزمية بالكامل، حيث كشفت أن الأنظمة التي تفتقر للضمان الكافي أو الفائدة الاقتصادية الحقيقية تكون معرضة للانهيار الشديد في ظروف الأزمات.

على النقيض، كان فقدان ارتباط USDC وDAI مؤقتين، وأسفرا عن إصلاحات هامة في كلا النظامين. عززت Circle شفافية احتياطياتها وعلاقتها بالبنوك بعد أزمة SVB، بينما أعادت MakerDAO (Sky Protocol) هيكلة الضمانات لتشمل أصولاً واقعية أكثر وطورت آلية التصفية لمنع الانهيارات المتسلسلة.

ما يربط بين هذه الأحداث جميعها هو أنها كشفت عن العيوب الخاصة بكل نوع والتحديات الأكثر خطورة عليه. وفهم كيف تطورت هذه البنى استجابة للإخفاقات السابقة يعد ضرورياً لتقييم خيارات تصميم العملات المستقرة اليوم. ليست كل العملات المستقرة معرضة لنفس المخاطر، كما أنها ليست جميعها مصممة لنفس الأهداف. فكلا الأمرين ينبعان من بنية العملة. إدراك ذلك ضروري لمعرفة نقاط الضعف وكيفية الاستخدام الأمثل للعملة المستقرة.

الخلاصة

استعرضت هذه المقالة العملات المستقرة وأكدت أهمية التصميم فيها. في الأجزاء الثانية حتى الرابعة من الدليل، سنستعرض الأنواع الثلاثة الرئيسية: العملات المستقرة المدعومة بالعملات الورقية، والمدعومة بعدة ضمانات، والنماذج الاصطناعية للدولار. لكل نوع منها خصائص في الصمود والمقايضات لا تقل أهمية عن الاستخدام أو تجربة المستخدم. وتعد مواصفات التصميم، والضمان، والحكومة لكل نوع—وكذلك لكل عملة مستقرة محددة—عناصر أساسية تحدد المخاطر والسلوكيات المتوقعة من الرمز لحامله.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [ARK]. العنوان الأصلي: ‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’. جميع الحقوق محفوظة للمؤلف الأصلي [Raye Hadi]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فوراً.

- إخلاء مسؤولية: الآراء المعروضة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي حال.

- ترجم فريق Gate Learn المقالة إلى لغات أخرى. ما لم يذكر خلاف ذلك، يحظر نسخ أو توزيع أو سرقة المقالات المترجمة.