مع تطور سوق التمويل اللامركزي (DeFi)، أصبحت المنتجات ذات الدخل الثابت ركيزة أساسية للتمويل على السلسلة. في التمويل اللامركزي التقليدي، تأتي معظم العوائد من الإقراض بمعدل متغير، مكافآت التخزين، أو تعدين السيولة. ورغم أن هذه الأساليب تتيح فرصًا للعائد، إلا أن تقلب العائد غالبًا لا يلبي تطلعات المستخدمين نحو أرباح مستقرة وإدارة فعّالة لمعدلات الفائدة. لهذا السبب، أصبحت البروتوكولات التي تقدم عوائد ثابتة أو إدارة قوية للمعدلات عناصر محورية في بنية التمويل اللامركزي.

يبرز كل من Pendle وNotional كبروتوكولات رائدة في هذا المجال. يعتمد Pendle على تحويل العائد إلى رموز، ما يمكّن المستخدمين من تثبيت العوائد أو تداول تدفقات العائد المستقبلية؛ بينما يستخدم Notional نموذج الإقراض بمعدل ثابت، ما يمنح المستخدمين فرصة تثبيت معدل الاقتراض مسبقًا. رغم أن كلا البروتوكولين يلبي احتياجات الدخل الثابت في التمويل اللامركزي، إلا أن آلياتهما الأساسية وحالات الاستخدام تختلف بوضوح. مقارنة هذه البروتوكولات تمنح رؤية معمقة حول مستقبل سوق الدخل الثابت في التمويل اللامركزي.

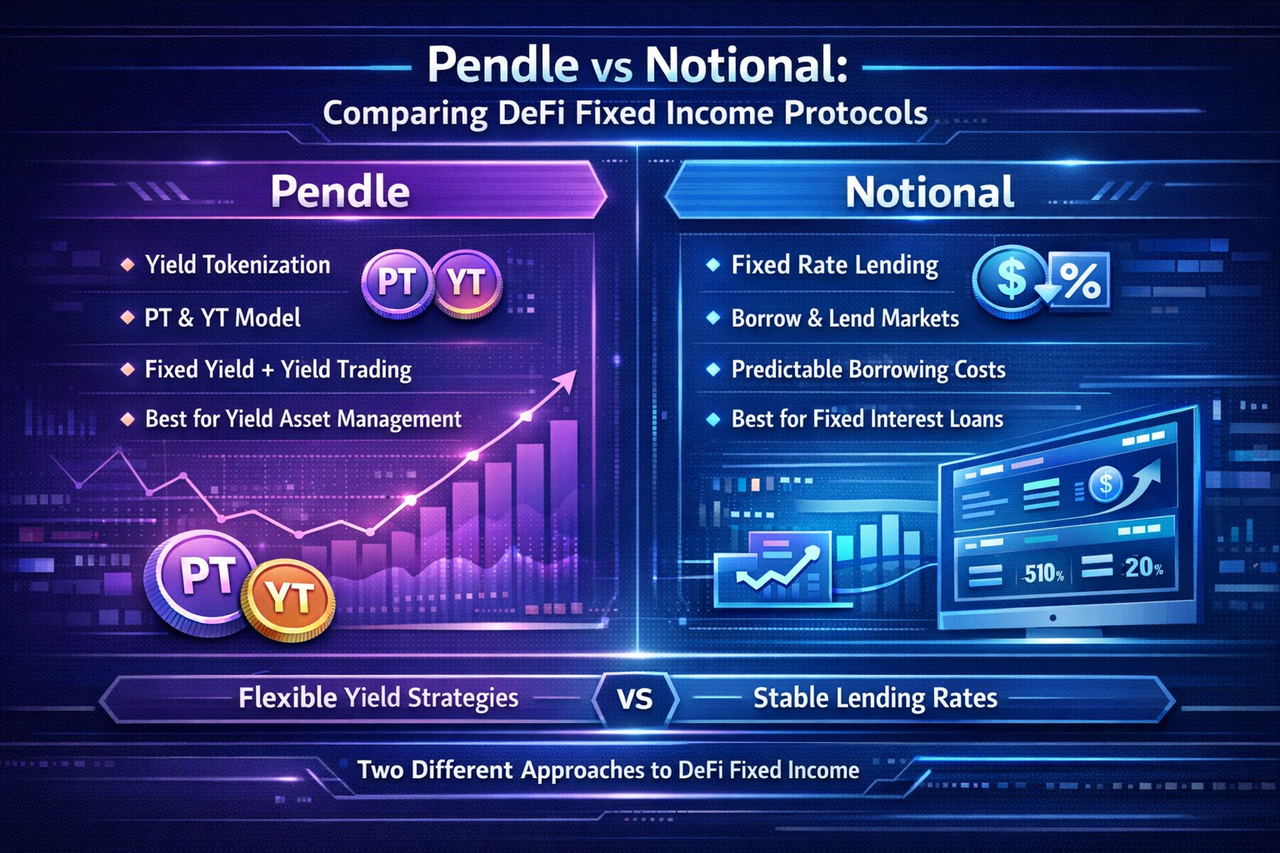

نظرة عامة وتحديد الموقع: Pendle مقابل Notional

Pendle هو بروتوكول DeFi متخصص في تحويل العائد إلى رموز. من خلال تقسيم أصول العائد إلى PT (رمز رأس المال) وYT (رمز العائد)، يمنح Pendle المستخدمين القدرة على تداول رأس المال والعوائد المستقبلية بشكل مستقل. هذا الإطار يخلق سوقًا لمعدلات الفائدة على السلسلة، ما يمكّن المستخدمين من تثبيت العائد الثابت، المضاربة على حركة العائد، أو التحوّط ضد مخاطر العائد.

أما Notional، فهو بروتوكول إقراض بمعدل ثابت يتيح للمستخدمين تثبيت معدل الفائدة لفترة محددة عند الاقتراض أو الإقراض، ويقلل من عدم اليقين المرتبط بالمعدلات المتغيرة. آليته الأساسية هي سوق للإقراض طويل الأجل بمعدل ثابت، ويوفر للمقتَرِضين والمُقرضين خيارات معدل ثابت تقرّب الإقراض في التمويل اللامركزي من المنتجات المالية التقليدية طويلة الأجل.

من حيث تحديد الموقع، يركز Pendle على تداول أصول العائد، بينما يتخصص Notional في الإقراض بمعدل ثابت.

مقارنة الفروقات الأساسية: Pendle مقابل Notional

رغم أن كلا البروتوكولين يخدم احتياجات الدخل الثابت، يركز Pendle على إدارة أصول العائد، في حين يعطي Notional الأولوية لإدارة الإقراض بمعدل ثابت. كل بروتوكول يمثل اتجاهًا خاصًا ضمن نفس القطاع.

| البعد |

Pendle |

Notional |

| الآلية الأساسية |

تقسيم أصول العائد إلى PT وYT |

الإقراض بمعدل ثابت |

| الوظائف الرئيسية |

عوائد ثابتة، تداول العائد، التحوّط ضد مخاطر العائد |

الإقراض بمعدل ثابت |

| مصادر العائد |

عوائد خصم PT، تداول عائد YT |

عوائد الفارق السعري للإقراض |

| الأصول القابلة للتطبيق |

أصول تحمل العائد (LSD، إعادة التخزين) |

أصول الإقراض (USDC، ETH) |

| تشكيل المعدل |

السوق يحدد أسعار PT/YT |

سوق الإقراض يحدد المعدلات الثابتة |

| سيناريوهات المستخدم الرئيسية |

إدارة العائد والمضاربة |

متطلبات الإقراض الثابت |

| ملف المخاطر |

تقلب العائد، مخاطر السيولة |

تعثر الإقراض، مخاطر معدل الفائدة |

مزايا Pendle

الميزة الأساسية لـPendle تكمن في آلية تقسيم العائد، التي تمنح أصول العائد مرونة متقدمة. مع PT وYT، يمكن للمستخدمين تخصيص تعرضهم للعائد الثابت أو العائد المستقبلي بحسب تفضيلاتهم للمخاطر، بدلاً من الاقتصار على نماذج العائد المتغير.

تسمح هذه البنية لـPendle بتقديم عوائد ثابتة، بالإضافة إلى المضاربة على العائد وإدارة المخاطر، ما يعزز الخصائص المالية لأصول العائد. ومع النمو السريع في أصول LSD وإعادة التخزين، تصبح قدرة Pendle على تداول العائد ميزة تنافسية قوية.

بالإضافة إلى ذلك، يستخدم Pendle AMM مخصصًا لتوفير السيولة لأصول العائد، ما يتيح تسعير العائد بناءً على السوق، وهو ما يميّزه عن بروتوكولات الدخل الثابت التقليدية.

مزايا Notional

تكمن قوة Notional في آلية الإقراض بمعدل ثابت. بالنسبة للمقتَرِضين، تقلل المعدلات الثابتة من التعرض لتقلبات المعدلات المستقبلية؛ أما للمُقرضين، فهي تضمن عوائد متوقعة، ما يعزز اليقين.

مقارنة بتقسيم العائد، الإقراض بمعدل ثابت أكثر بساطة—يختار المستخدم فقط مدة الإقراض لتثبيت المعدل. هذه البساطة تجعل منطق منتج Notional واضحًا ومناسبًا للمستخدمين ذوي الاحتياجات المحددة.

يكيّف Notional مفاهيم الإقراض طويل الأجل التقليدية مع التمويل اللامركزي، ما يوفر عوائد مستقرة وهياكل تكلفة واضحة، ويثبت نفسه كبروتوكول رائد في الإقراض بمعدل ثابت.

حالات الاستخدام المميزة: Pendle مقابل Notional

يعد Pendle الأنسب للمستخدمين الذين يمتلكون بالفعل أصول عائد ويرغبون في تحسين إدارة العائد. فعلى سبيل المثال، من يريد تثبيت العائد يمكنه شراء PT، بينما من يتوقع نمو العائد المستقبلي يمكنه شراء YT. يعمل Pendle كمنصة لإدارة أصول العائد، ومثالي لـاستراتيجيات العائد المعقدة وإدارة المخاطر.

أما Notional، فهو الأمثل للمستخدمين الذين لديهم احتياجات إقراض ثابتة. سواء عند الاقتراض وتثبيت تكلفة التمويل، أو الإقراض للحصول على عائد ثابت، يقدم Notional حلاً مباشرًا.

لذا، لا يُعد Pendle وNotional منافسين مباشرين—فكل منهما يخدم احتياجات مختلفة: إدارة العائد مقابل الإقراض بمعدل ثابت.

الميزة التنافسية: Pendle أم Notional؟

من منظور تداول أصول العائد، تتضح ميزة Pendle التنافسية. تقسيم العائد وسوق معدلات الفائدة يقدمان المزيد من استراتيجيات العائد، ما يتماشى مع تحويل أصول العائد إلى أدوات مالية. ومع نمو أصول LSD وإعادة التخزين، ستتوسع فرص Pendle.

أما في الإقراض الثابت، فإن بنية Notional المباشرة وآليته في المعدلات الثابتة تناسب المستخدمين ذوي احتياجات الاقتراض المحددة. يتفوق في الإقراض بمعدل ثابت، رغم محدودية توسع المنتج.

بشكل عام، يوفر Pendle إمكانيات توسع أكبر في إدارة أصول العائد، بينما يقدم Notional قوة متخصصة في الإقراض بمعدل ثابت.

الخلاصة

يُعد Pendle وNotional من البروتوكولات المحورية في قطاع الدخل الثابت للتمويل اللامركزي، لكن مسارات تطورهما مختلفة. يمنح تقسيم العائد إلى PT وYT في Pendle المستخدمين أدوات للعائد الثابت، المضاربة، وإدارة المخاطر—ما يجعله مثاليًا لسوق أصول العائد. أما سوق الإقراض بمعدل ثابت في Notional فيوفر اليقين للمقتَرِضين والمُقرضين، ما يناسب سيناريوهات الإقراض الثابت.

ومع نضوج سوق الدخل الثابت في التمويل اللامركزي، ستلعب كلا النماذج أدوارًا حيوية في سياقات متنوعة. وعلى المدى الطويل، آلية سوق العائد في Pendle أكثر قابلية للتوسع ومرشحة لتكون لاعبًا رئيسيًا في أسواق معدلات الفائدة على السلسلة.

الأسئلة الشائعة

ما الذي يميز Pendle عن Notional؟

يقدم Pendle عوائد ثابتة وتداول العائد عبر تقسيم العائد، بينما يوفر Notional عوائد ثابتة من خلال الإقراض بمعدل ثابت.

من يجب أن يستخدم Pendle؟

يُعد Pendle مثاليًا للمستخدمين الذين يرغبون في تثبيت العائد، تداول العائد المستقبلي، أو إدارة مخاطر العائد.

من يجب أن يستخدم Notional؟

Notional هو الأنسب للمستخدمين الذين لديهم متطلبات إقراض ثابتة ويرغبون في تثبيت معدل الاقتراض مسبقًا.

أي بروتوكول لديه إمكانيات نمو أكبر؟

Pendle أكثر قابلية للتوسع في تداول أصول العائد، بينما يتخصص Notional في الإقراض بمعدل ثابت.

هل يعتبر Pendle وNotional منافسين؟

كلاهما يعمل في قطاع الدخل الثابت، لكنهما يخدمان احتياجات مختلفة—إدارة العائد مقابل الإقراض الثابت—ما يجعل المنافسة بينهما متمايزة.