تواجه MicroStrategy تحدياً كبيراً في الثقة، مع خطر الشطب من بورصة Nasdaq، ودوافع إعادة شراء الأسهم، وعمليات البيع من قبل أعضاء الإدارة التنفيذية.

أسواق العملات الرقمية تشهد اضطراباً كبيراً، حيث أدى ضعف Bitcoin إلى تراجع القطاع بأكمله، وتسارع انفجار الفقاعة، ورفع مستوى الحذر لدى المستثمرين. وتواجه MicroStrategy، بصفتها شركة رائدة في خزينة الأصول الرقمية (Digital Asset Treasury - DAT)، ضغوطاً متزايدة مثل الانكماش الحاد في علاوة mNAV، وتباطؤ وتيرة شراء Bitcoin، ومبيعات الأسهم من قبل التنفيذيين، إضافة إلى تهديد الاستبعاد من المؤشرات، مما يضع ثقة السوق في اختبار حقيقي.

MicroStrategy تواجه أزمة ثقة واحتمال الاستبعاد من المؤشرات

يمر قطاع DAT بأصعب مراحله. ومع استمرار هبوط أسعار Bitcoin، تراجعت علاوات السوق لكبرى شركات DAT، وانخفضت أسعار الأسهم، وتباطأت عمليات شراء Bitcoin أو توقفت، فيما يواجه نموذج الأعمال تحديات كبيرة. ولم تسلم MicroStrategy من هذا الاضطراب، إذ تعيش حالياً أزمة ثقة.

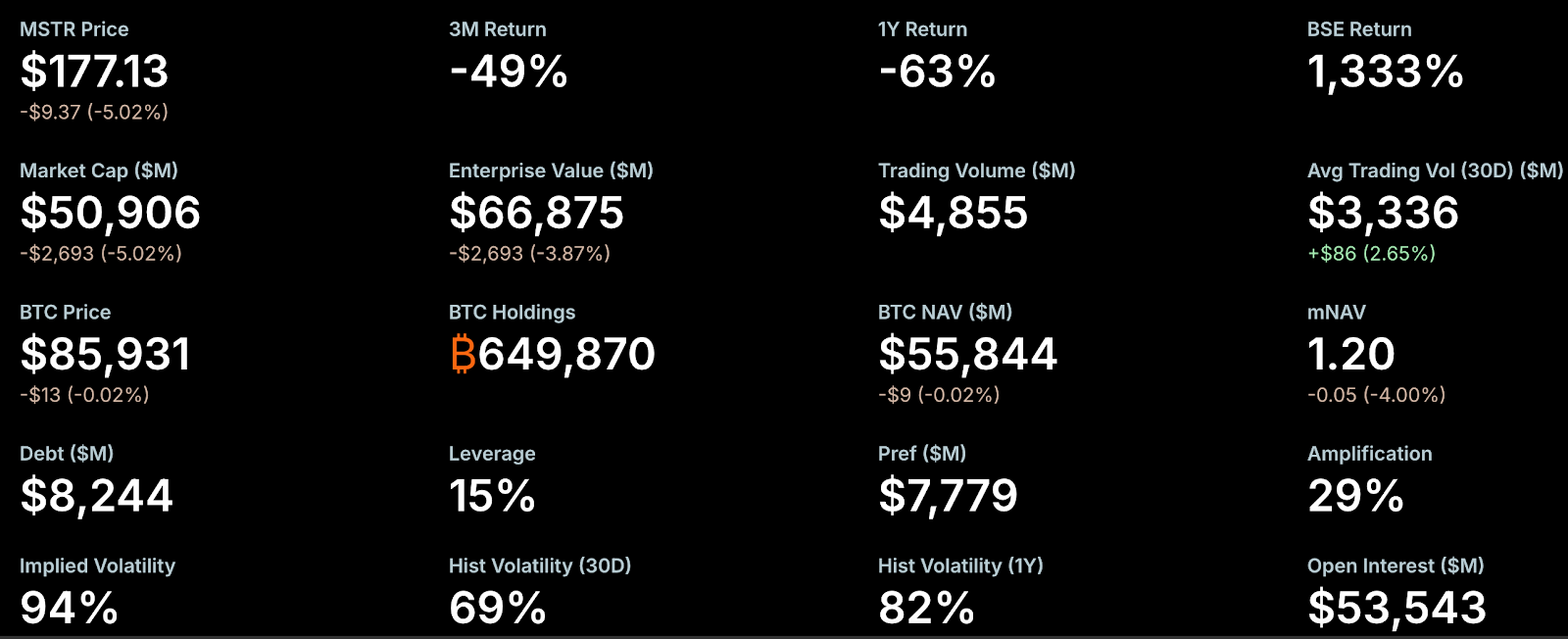

يعد mNAV (نسبة القيمة السوقية إلى صافي قيمة الأصول) مؤشراً أساسياً لمعنويات السوق. في الفترة الأخيرة، انكمشت علاوة mNAV لشركة MicroStrategy بشكل سريع واقتربت من مستوى حرج. ووفقاً لـ StrategyTracker، بلغ mNAV لدى MicroStrategy في 21 نوفمبر 1.2، بعدما انخفض سابقاً إلى أقل من 1. وهذا يمثل انخفاضاً بنسبة 54.9% عن أعلى مستوى تاريخي له عند 2.66. وبصفتها أكبر وأهم شركة DAT، أدى انهيار علاوة خزينة MicroStrategy إلى حالة من الذعر في السوق. المشكلة الأساسية: انخفاض mNAV يضعف قدرة الشركة على جمع التمويل، ويجبرها على إصدار المزيد من الأسهم وتخفيف ملكية المساهمين الحاليين، مما يضغط على سعر السهم ويدفع mNAV لمزيد من الانخفاض، ليشكل حلقة مفرغة.

مع ذلك، يشير Greg Cipolaro، رئيس الأبحاث العالمي في NYDIG، إلى أن mNAV كمقياس لشركات DAT محدود، ويجب وفق رأيه إزالته من تقارير القطاع. ويؤكد أن mNAV قد يكون مضللاً لأنه لا يأخذ في الاعتبار الأنشطة التشغيلية أو الأصول والخصوم الأخرى، وغالباً ما يعتمد على الأسهم القائمة فقط دون احتساب الدين القابل للتحويل غير المحول.

تراجع أداء الأسهم فاق قلق السوق. وتبين بيانات StrategyTracker أنه في 21 نوفمبر بلغت القيمة السوقية الإجمالية لشركة MicroStrategy (MSTR) نحو 50.9 مليار دولار—أقل من القيمة السوقية البالغة 66.87 مليار دولار لحيازتها نحو 650,000 Bitcoin (متوسط تكلفة الشراء: 74,433 دولار). ما يعني تداول أسهم الشركة بخصم عن صافي قيمة الأصول. منذ بداية العام، هبط سهم MSTR بنسبة 40.9%.

هذا أدى إلى تصاعد مخاوف الاستبعاد من مؤشري Nasdaq 100 وMSCI USA. وتتوقع JPMorgan أنه إذا أزالت MSCI، مزود المؤشرات العالمي، شركة MicroStrategy من مؤشراتها، قد تصل التدفقات الخارجة إلى 2.8 مليار دولار؛ وإذا اتبعت بورصات ومزودو مؤشرات آخرون، فقد تبلغ التدفقات الخارجة الإجمالية 11.6 مليار دولار. تراجع MSCI حالياً اقتراحاً لاستبعاد الشركات التي يكون نشاطها الرئيسي الاحتفاظ بـ Bitcoin أو أصول رقمية أخرى، وتزيد حيازتها من الأصول الرقمية عن 50% من ميزانيتها العمومية. من المتوقع صدور القرار النهائي بحلول 15 يناير 2026.

حالياً، يبقى خطر استبعاد MicroStrategy منخفضاً. فمثلاً، يعيد مؤشر Nasdaq 100 ترتيب الشركات حسب القيمة السوقية كل ديسمبر (الجمعة الثانية)، ويحتفظ بأكبر 100 شركة؛ ويجب أن يكون ترتيب الشركات من 101 إلى 125 ضمن أفضل 100 في السنة السابقة، بينما يُزال من هم دون 125. MicroStrategy ما زالت في قائمة أفضل 100، وتبين نتائجها الأخيرة قوة في أساسيات الشركة. كما أعلن مستثمرون مؤسسيون—including Arizona State Retirement System، Renaissance Technologies، Florida State Board of Administration، Canada Pension Plan Investment Board، Swedbank، والبنك الوطني السويسري—عن امتلاكهم أسهم MSTR في بيانات الربع الثالث، مما عزز ثقة السوق.

في الفترة الأخيرة، تباطأت وتيرة شراء MicroStrategy لـ Bitcoin بشكل واضح، ما اعتبره السوق مؤشراً على محدودية التمويل، خصوصاً أن نتائج الربع الثالث أظهرت وجود 54.3 مليون دولار فقط من النقد والمعادل النقدي. منذ نوفمبر، أضافت MicroStrategy 9,062 BTC فقط، أقل بكثير من 79,000 BTC لنفس الفترة من العام الماضي، رغم أن ارتفاع أسعار Bitcoin كان له دور أيضاً. الشراء الرئيسي لهذا الشهر كان صفقة واحدة كبيرة بعدد 8,178 BTC الأسبوع الماضي؛ أما بقية الصفقات فكانت بالمئات فقط.

لتأمين تمويل إضافي، توجهت MicroStrategy إلى الأسواق الدولية، وأطلقت أدوات مالية جديدة، منها أسهم تفضيلية دائمة بعوائد مرتفعة (8–10%). وجمعت الشركة مؤخراً نحو 710 مليون دولار عبر إصدار أول سهم تفضيلي دائم مقوم باليورو لدعم خطتها الاستراتيجية وبرنامج إدارة خزينة Bitcoin. ومن المهم الإشارة إلى أن الشركة لديها ستة سندات قابلة للتحويل تستحق بين سبتمبر 2027 ويونيو 2032.

كما حازت تحركات المطلعين على الشركة اهتمام السوق. كشف تقرير أرباح MicroStrategy أن نائب الرئيس التنفيذي Shao Weiming سيغادر في 31 ديسمبر 2025. منذ سبتمبر، باع ما قيمته 19.69 مليون دولار من أسهم MSTR عبر خمس صفقات. تمت هذه المبيعات ضمن خطة تداول معدة مسبقاً بموجب القاعدة 10b5-1. وتسمح قواعد SEC للمطلعين بالتداول بهذه الخطط المسبقة (وفق كميات أو أسعار أو جداول محددة)، مما يقلل مخاطر التداول الداخلي غير المشروع.

محللون يرون أن مخاطر الديون مبالغ فيها، والمستثمرون بعلاوات مرتفعة يواجهون ضغطاً كبيراً

وسط تراجع الثقة في العملات الرقمية وتصاعد الشكوك حول نموذج DAT، أكد مؤسس MicroStrategy Michael Saylor مجدداً التزامه باستراتيجية “HODL”، معبراً عن تفاؤله رغم هبوط Bitcoin الأخير. وأوضح أن MicroStrategy لن تبيع Bitcoin إلا إذا انخفض السعر إلى أقل من 10,000 دولار، مما طمأن السوق.

من جهة أخرى، أبدى المحللون آراء مختلفة. Matrixport أوضحت أن MicroStrategy ما زالت من أكبر المستفيدين من موجة ارتفاع Bitcoin الحالية. في وقت سابق، كان هناك قلق من اضطرار الشركة لبيع Bitcoin لسداد الديون. وبناءً على بيانات الميزانية وجدول الديون الحالي، ترى Matrixport أن احتمال “بيع Bitcoin القسري لسداد الديون” منخفض جداً في المدى القصير ولا يمثل خطراً رئيسياً. حالياً، يقع معظم الضغط على المستثمرين الذين اشتروا بعلاوات مرتفعة. تم جمع معظم تمويل الشركة عندما كان سعر السهم قريباً من أعلى مستوياته عند 474 دولار وقيمة صافي الأصول للسهم في الذروة. مع انخفاض NAV وضغط العلاوة، تراجع سعر السهم من 474 إلى 207 دولار، ليواجه المشترون بعلاوات مرتفعة خسائر غير محققة كبيرة. مقارنةً بموجة ارتفاع Bitcoin، تراجع سهم MicroStrategy عن أعلى مستوياته، ما جعل تقييمه أكثر جاذبية، ولا يزال هناك أمل في الإدراج ضمن S&P 500 في ديسمبر.

محلل العملات الرقمية Willy Woo ذهب أبعد، مؤكداً أن مخاطر ديون MicroStrategy “مضخمة للغاية” وأن التصفية في سوق هابطة غير محتملة. في تغريدة له، أوضح أن معظم ديون MicroStrategy عبارة عن سندات دين قابلة للتحويل، يمكن سدادها نقداً أو أسهماً أو مزيجاً بينهما. MicroStrategy لديها نحو 1.01 مليار دولار تستحق في 15 سبتمبر 2027. يقدر Woo أنه إذا تجاوز سعر سهم MicroStrategy 183.19 دولار في ذلك الوقت—أي ما يعادل تقريباً سعر Bitcoin عند 91,502 دولار—فلن تضطر الشركة لبيع أي Bitcoin لسداد الدين.

كما يرى مؤسس ومدير CryptoQuant التنفيذي Ki Young Ju أن خطر الإفلاس منخفض للغاية. وصرح: “MSTR لن تفلس إلا إذا اصطدم كويكب بالأرض. Saylor لن يبيع Bitcoin أبداً ما لم يطالب المساهمون بذلك—وقد أكد ذلك مراراً.”

وأضاف Ki Young Ju أن بيع Bitcoin واحد فقط سيضر بهوية MSTR كشركة تحتفظ بـ Bitcoin كأصل احتياطي رئيسي، ما قد يؤدي إلى حلقة سلبية متزايدة لكل من Bitcoin وأسهم MSTR. ويريد مساهمو MSTR استمرار قوة أسعار Bitcoin، ويتوقعون من Saylor مواصلة استراتيجية تخصيص رأس المال ليرتفع سعر MSTR تزامناً مع Bitcoin.

أما بخصوص مخاطر الديون، فأوضح أن معظم ديون MicroStrategy هي سندات قابلة للتحويل. عدم تحقيق سعر التحويل لا يعني التصفية، بل يتطلب سداد السندات نقداً. لدى MSTR العديد من الخيارات لإدارة الاستحقاقات القادمة: إعادة التمويل، إصدار سندات جديدة، الحصول على قروض مضمونة، أو استخدام التدفق النقدي التشغيلي. عدم التحويل لا يؤدي للإفلاس، بل هو استحقاق دين طبيعي وليس تصفية. رغم عدم ضمان بقاء سهم MSTR مرتفعاً دائماً، إلا أن فكرة بيع Bitcoin لدعم السعر أو مواجهة الإفلاس غير واقعية. حتى إذا انخفض Bitcoin إلى 10,000 دولار، لن تفلس MicroStrategy—أسوأ سيناريو سيكون إعادة هيكلة الديون. ويمكن لـ MSTR أيضاً استخدام Bitcoin كضمان للحصول على السيولة، رغم أن ذلك يجلب خطر التصفية ويكون الخيار الأخير.

بيان:

- هذه المقالة منقولة من [PANews] وتبقى حقوق الملكية للكاتب الأصلي [Nancy]. إذا كان لديك أي استفسار بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn لمعالجة الأمر حسب الإجراءات.

- تنويه: الآراء والمحتوى الواردة في هذه المقالة تخص الكاتب فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى لهذه المقالة بواسطة فريق Gate Learn. يُمنع نسخ أو توزيع أو سرقة هذه الترجمات دون الإشارة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟