الملخص التنفيذي

- مؤشر مديري المشتريات الصناعي الأمريكي (52.4، أعلى مستوى في شهرين) عزز رواية "الأسعار المرتفعة لفترة أطول"، مما أدى إلى تراجع أسبوعي بنسبة %3.2 في مؤشر S&P 500.

- عوائد سندات الخزانة لأجل 10 سنوات (4.44%، أعلى مستوى منذ منتصف 2025) تعكس تسعير السوق لاستمرار التضخم مدفوعًا بصدمات الطاقة ونمو اقتصادي قوي.

- علاوات المخاطر الجيوسياسية لا تزال مرتفعة بعد إنذار ترامب لمدة 48 ساعة بشأن مضيق هرمز (23 مارس)، مما يدعم الطلب على الدولار الأمريكي كملاذ آمن.

- بقيت أسواق العملات الرقمية ضعيفة الأسبوع الماضي. انخفض BTC بنسبة %2.7 و تراجع ETH بنسبة %3.4، وشهد كل من صناديق BTC و ETH الفورية المتداولة تدفقات خارجة صافية.

- برز TAO بارتفاع %20.8 بفضل نجاح SN3 في تدريب نموذج LLM لامركزي مكوّن من 72 مليار متغير وزيادة الاهتمام بعد تعليقات إيجابية من Jensen Huang حول Bittensor.

- BNP Paribas وسّعت الوصول إلى العملات الرقمية عبر ETNs للأفراد الفرنسيين، ما يعكس استمرار نمو التوزيع المؤسسي في أوروبا.

- Tether اقتربت من أول تدقيق كامل لـ USDT، ما يبرز توجهًا استراتيجيًا نحو الشفافية والامتثال التنظيمي الأمريكي.

- الشركة الأم لـ NYSE، ICE، تستثمر $600M في Polymarket مع تعمق مشغلي البورصات في أسواق التوقعات.

نظرة عامة على الاقتصاد الكلي

مؤشر مديري المشتريات الصناعي الأمريكي يسجل أعلى مستوى في شهرين، ومطالبات البطالة الأولية تشير إلى مخاطر هبوطية للاقتصاد

ارتفع مؤشر مديري المشتريات الصناعي الأمريكي التابع لـ S&P Global إلى 52.4 في مارس 2026، متجاوزًا التوقعات عند 51.3. هذا المستوى الأعلى منذ شهرين يشير إلى توسع القطاع الصناعي رغم ارتفاع أسعار الفائدة. في المقابل، تراجع مؤشر S&P 500 بنسبة %3.2 هذا الأسبوع ليغلق عند 6,368.85، مع تقييم المستثمرين للبيانات الاقتصادية القوية مقابل رواية "الأسعار المرتفعة لفترة أطول". مرونة الإنتاج الصناعي تشير إلى أن الاقتصاد لم يهدأ بما يكفي ليبدأ الاحتياطي الفيدرالي في خفض الفائدة فورًا. تظل تقلبات السوق مرتفعة مع اختراق المستويات الفنية، ويتسع الفارق بين قوة الاقتصاد وأداء الأسهم.

ارتفعت المطالبات الأولية للبطالة الأمريكية بمقدار 5,000 إلى 210,000 (معدلة موسمياً) للأسبوع المنتهي في 21 مارس، متوافقة مع توقعات السوق. بينما انخفضت المطالبات المستمرة إلى 1.819 مليون، قد يعكس ذلك استنفاد الأهلية أكثر من قوة التوظيف. من منظور كلي، يظهر سوق العمل توازنًا بين انخفاض التوظيف وانخفاض التسريح. رغم انخفاض معدلات التسريح، تظل الشركات مترددة بسبب استمرار حالة عدم اليقين الناتجة عن الرسوم الجمركية العدوانية والتقلبات في الشرق الأوسط. هذا الاستقرار يمنح الاحتياطي الفيدرالي مساحة للحفاظ على أسعار الفائدة بين %3.5–%3.75 مع مراقبة مخاطر التضخم. ومع اقتراب معدل البطالة من %4.4، يشير استقرار التوظيف عند الصفر إلى مخاطر هبوطية للاقتصاد الأوسع.

زاد الموعد النهائي في 23 مارس بخصوص مضيق هرمز من المخاطر العالمية للطاقة. هذا المعبر الحرج يمثل %20–%30 من النفط العالمي، وإمكانية إغلاقه تبقي الأسعار متقلبة. في الوقت نفسه، توسع التحقيقات الجمركية الأمريكية إلى أسواق مثل فيتنام وتايوان يخلق أزمة معقدة للبنوك المركزية. هذه الصدمات من جانب العرض والحواجز التجارية تولد ضغوطًا تضخمية كبيرة. ونتيجة لذلك، يواجه الاحتياطي الفيدرالي مهمة صعبة لأن هذه العوامل الجيوسياسية خارج نطاق السياسة النقدية التقليدية والبيانات الاقتصادية المحلية.

تركز الأنظار هذا الأسبوع على تقرير الوظائف غير الزراعية الأمريكي لشهر مارس، حيث تتوقع الأسواق 180,000 وظيفة جديدة ومعدل بطالة عند %4.4. كما يراقب المستثمرون بيانات التضخم في منطقة اليورو ومؤشر ISM الصناعي لرصد علامات الصمود الاقتصادي. من المرجح أن تحدد هذه المؤشرات، إلى جانب استمرار التوترات في الشرق الأوسط والتحقيقات الجمركية الجديدة ضد فيتنام وتايوان، ما إذا كان الاحتياطي الفيدرالي سيحافظ على مسار أسعار الفائدة الحالي وسط أزمة عالمية معقدة. (1)

مؤشر DXY

مؤشر DXY

ارتفع مؤشر DXY إلى 100.193 مع تصاعد عدم الاستقرار الجيوسياسي بعد انتهاء مهلة 23 مارس لمضيق هرمز. لجأ المستثمرون إلى الدولار كملاذ آمن وسط احتمالية صدمات في إمدادات الطاقة وتوسع التحقيقات الجمركية. هذا التوجه نحو تجنب المخاطر، إلى جانب توقعات باحتياطي فيدرالي حذر، عزز قوة الدولار مقابل العملات الرئيسية. (2)

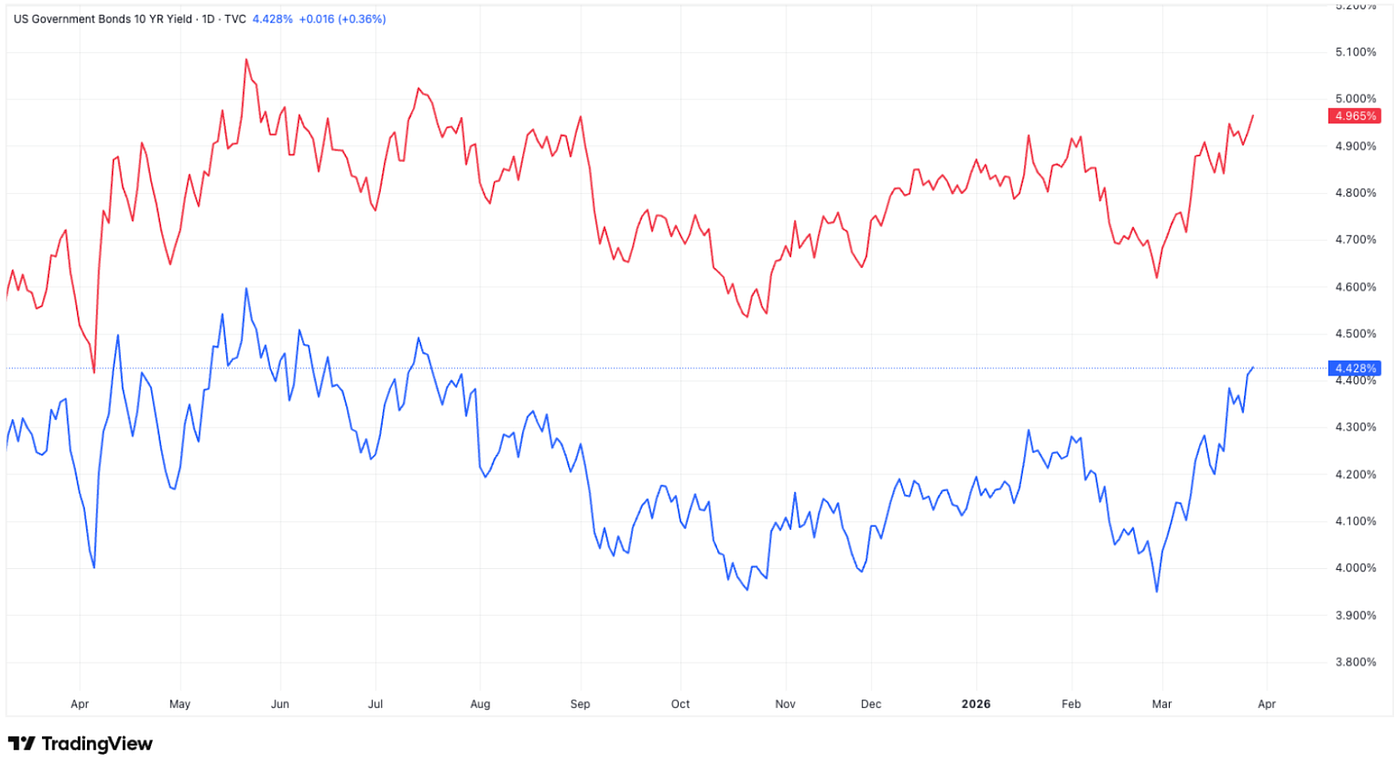

عوائد سندات الخزانة الأمريكية لأجل 10 و30 سنة

عوائد سندات الخزانة الأمريكية لأجل 10 و30 سنة

تذبذبت عوائد السندات قبل أن ترتفع بشكل حاد، حيث ارتفع US10Y من %4.350 إلى %4.428 و US30Y من %4.921 إلى %4.965، وهي الأعلى منذ يوليو 2025. يعكس هذا البيع المكثف بيئة أزمة متعددة الأبعاد حيث تؤدي تصاعد التوترات في الشرق الأوسط والرسوم الجمركية الجديدة ضد فيتنام وتايوان إلى تعزيز توقعات التضخم، مما يدفع المستثمرين للمطالبة بعلاوات آجال أعلى. (3)

الذهب

الذهب

ارتفعت أسعار الذهب من 4,468.93 إلى 4,493.118 مع سيطرة حالة تجنب المخاطر على الأسواق العالمية. ازداد الطلب على الذهب كملاذ آمن بعد انتهاء مهلة 23 مارس لمضيق هرمز. وعلى الرغم من تمديد طفيف للمحادثات، لا تزال حالة عدم اليقين الجيوسياسي والرسوم الجمركية الجديدة تدفع المستثمرين نحو الذهب. (4)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر BTC

سعر ETH

سعر ETH

نسبة ETH/BTC

نسبة ETH/BTC

انخفض BTC بنسبة %2.7 الأسبوع الماضي، في حين تراجع ETH بنسبة %3.4. بعد أربعة أسابيع متتالية من التدفقات الداخلة الصافية، شهدت صناديق BTC الفورية المتداولة انعكاسًا، مسجلة تدفقات خارجة صافية بقيمة $296.2M. كما سجلت صناديق ETH الفورية المتداولة تدفقات خارجة صافية بلغت $206.6M. (5)

تراجعت نسبة ETH/BTC بنسبة %0.7 خلال الأسبوع، بينما ظلت معنويات السوق في منطقة الخوف الشديد، حيث بلغ مؤشر الخوف والطمع 8. (6)

2. القيمة السوقية الإجمالية

القيمة السوقية الإجمالية للعملات الرقمية

القيمة السوقية الإجمالية للعملات الرقمية

القيمة السوقية الإجمالية باستثناء BTC و ETH

القيمة السوقية الإجمالية باستثناء BTC و ETH

القيمة السوقية الإجمالية باستثناء سيطرة أكبر 10 عملات

القيمة السوقية الإجمالية باستثناء سيطرة أكبر 10 عملات

تراجعت القيمة السوقية الإجمالية للعملات الرقمية بنسبة %2.5 الأسبوع الماضي. باستثناء BTC و ETH، انخفضت القيمة السوقية بنسبة %1.5، ما يشير إلى أن الضعف أوسع من العملتين الرئيسيتين. كما تراجع سوق العملات البديلة، حيث انخفضت القيمة السوقية الإجمالية للعملات البديلة بنسبة %0.7 خلال نفس الفترة.

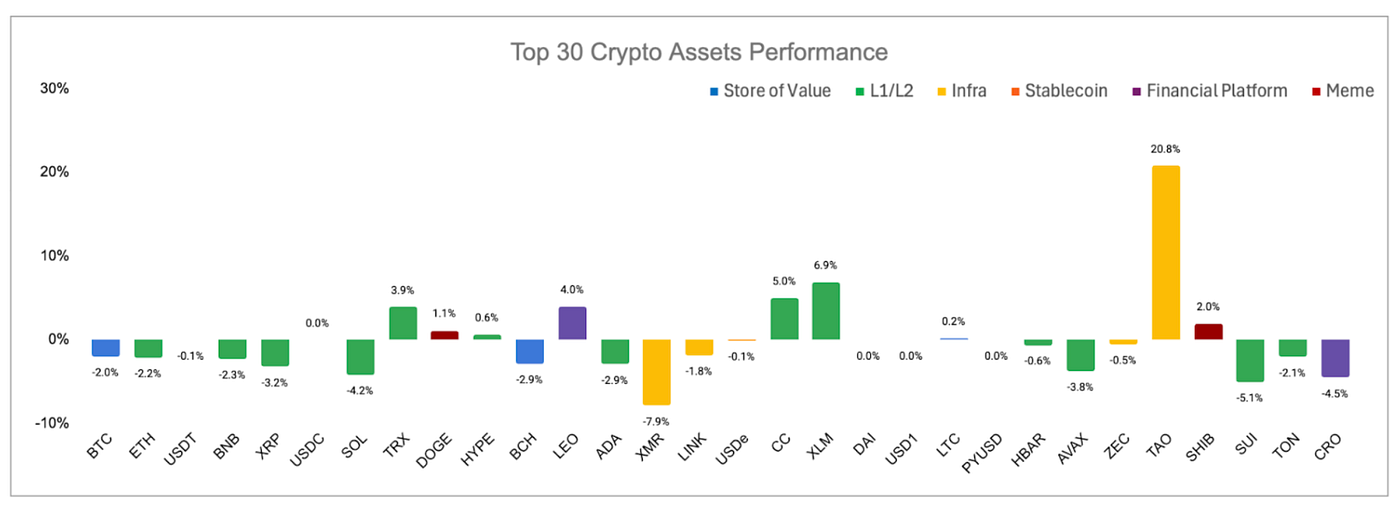

3. أداء أفضل 30 أصل رقمي

المصدر: Coinmarketcap و Gate Ventures، حتى 30 مارس 2026

المصدر: Coinmarketcap و Gate Ventures، حتى 30 مارس 2026

من بين أفضل 30 أصل، انخفضت الأسعار بمتوسط يقارب %0.01، بينما حققت TAO و XLM و CC مكاسب ملحوظة.

قفز TAO بنسبة %20.8، مدفوعًا بشكل رئيسي بارتفاع حاد في شبكة SN3 الفرعية. وكان المحفز الرئيسي إعلان SN3 عن نجاحها في تدريب Covenant-72B، وهو نموذج LLM مكوّن من 72 مليار متغير، عبر شبكة موزعة من أكثر من 70 عقدة مستقلة دون الاعتماد على مراكز بيانات مركزية. وزادت المعنويات إيجابيًا بعد أن قارن Jensen Huang، الرئيس التنفيذي لشركة Nvidia، مؤخرًا Bittensor بمشروع Folding@home العصري. (7)

أبرز النقاط في سوق العملات الرقمية

1. OnePay المدعومة من Walmart توسع إدراج الرموز مع تشكل استراتيجية التطبيق الشامل للعملات الرقمية

وسعت OnePay، المنصة المالية التقنية المملوكة غالبًا من Walmart، عروضها من العملات الرقمية لتشمل أكثر من اثني عشر رمزًا جديدًا، من بينها Solana و Cardano و Bitcoin Cash و PAX Gold و SUI و Polygon و Arbitrum، بالإضافة إلى Bitcoin و Ethereum. تعتبر OnePay تطبيقًا ماليًا استهلاكيًا يقدم خدمات مثل حسابات التوفير ومنتجات الخصم والائتمان والمدفوعات والقروض ومحفظة رقمية تُستخدم ضمن منظومة Walmart، ما يضعها في موقع تطبيق شامل "superapp" على النمط الأمريكي للأنشطة المالية اليومية. ذكرت الشركة أنها تعطي الأولوية للأصول ذات الطلب القوي من العملاء، والسيولة، والوضوح التنظيمي، والمنفعة طويلة الأجل، بدلًا من مجرد السعي وراء إدراج رموز جديدة. (8)

2. BNP Paribas تضيف ETNs للعملات الرقمية لعملاء التجزئة الفرنسيين مع توسع التوزيع المؤسسي الأوروبي

توسع BNP Paribas عروضها من الأصول الرقمية بإضافة ستة أوراق مالية متداولة مرتبطة بـ Bitcoin و Ether لعملاء التجزئة في فرنسا، ما يمنح المستثمرين تعرضًا منظمًا لـ BTC و ETH عبر حسابات الأوراق المالية القياسية. ستكون المنتجات متاحة للمستثمرين الأفراد ورواد الأعمال وعملاء الخدمات المصرفية الخاصة ومستخدمي Hello bank!، مع إمكانية التوسع إلى عملاء إدارة الثروات خارج فرنسا. وتبرز هذه الخطوة لأنها تعكس استمرار نمو تبني ETN للعملات الرقمية في أوروبا، كما تعزز استراتيجية BNP Paribas الأوسع للأصول الرقمية والتي تشمل السندات الرمزية، والصناديق الرمزية، وبنية البلوكشين المؤسسية مثل Canton Network. (9)

3. Tether تقترب من أول تدقيق كامل لـ USDT مع تعمق التوجه نحو الشفافية والطموحات الأمريكية

ذكرت تقارير أن Tether تعاقدت مع KPMG لإجراء أول تدقيق مستقل كامل للقوائم المالية لـ USDT، مع دعم من PwC في التحضير للأنظمة الداخلية، ما يمثل خطوة رئيسية تتجاوز شهادات الاحتياطي التي اعتمدت عليها في السنوات الأخيرة. تأتي الخطوة فيما تسعى Tether لتعزيز مصداقيتها قبيل توسع محتمل في الولايات المتحدة بموجب إطار العمل الفيدرالي الجديد للعملات المستقرة، ووسط تقارير عن سعيها لجمع رأس مال كبير. (10)

أبرز صفقات رأس المال الاستثماري

1. الشركة الأم لـ NYSE، ICE، تستثمر $600M في Polymarket مع تعمق مشغلي البورصات في أسواق التوقعات

استثمرت Intercontinental Exchange، الشركة الأم لبورصة نيويورك، $600 مليون في Polymarket ضمن خطتها المعلنة سابقًا للالتزام بما يصل إلى $2 مليار في الشركة. يأتي الاستثمار ضمن أحدث جولة تمويلية لـ Polymarket، مع توقع الإفصاح عن تفاصيل التقييم بعد اكتمال جمع الأموال. وتبرز هذه الخطوة لأنها تشير إلى أن مشغلي البورصات الرئيسيين باتوا ينظرون إلى أسواق التوقعات كمسار نمو جديد مهم، مع إمكانية توسيع مشاركة الأفراد، وزيادة أحجام التداول، وتنويع الإيرادات بعيدًا عن الأسواق التقليدية للعقود الآجلة والخيارات. (11)

2. تزايد جاذبية البنية التحتية للمدفوعات المرتبطة بالعملات المستقرة المنظمة مع جمع Tazapay مبلغ $36M في جولة Series B

جمعت شركة Tazapay السنغافورية للمدفوعات عبر الحدود $36 مليون في جولة Series B بقيادة Circle Ventures، بمشاركة CMT Digital و Coinbase Ventures إلى جانب مستثمرين حاليين مثل Ripple و Peak XV و January Capital. ذكرت الشركة أن رأس المال الجديد سيُستخدم للحصول على موافقات تنظيمية إضافية وتوسيع تطوير المنتجات لتدفقات المدفوعات التلقائية، في إطار مواصلة بناء البنية التحتية للمدفوعات التجارية عبر الحدود. وتبرز أهمية ذلك في تزايد قناعة المستثمرين بأن الوسطاء المنظمين مثل Tazapay يمكن أن يصبحوا حلقة وصل رئيسية بين أنظمة الدفع التقليدية ومسارات العملات المستقرة، خاصة مع تحول المدفوعات عبر الحدود نحو تبني أكثر توافقًا مع المتطلبات المؤسسية. (12)

3. Kairos تجمع $2.4M لبناء مبادلات أسعار الفائدة على السلسلة مع نضوج بنية التمويل الثابت في DeFi

جمعت Kairos Labs جولة تمويل أولي بقيمة $2.4 مليون بقيادة 6th Man Ventures لإطلاق بروتوكول مبادلة أسعار الفائدة المصمم لـ EVM، مع توقع إطلاق الشبكة الرئيسية على Ethereum و Base خلال الأسابيع القادمة. يهدف البروتوكول إلى تمكين المستخدمين من إنشاء أسواق على السلسلة لمبادلة التعرض لمعدلات ثابتة وعائمة، ما يعالج فجوة كبيرة في بنية ائتمان DeFi بعد اختبار تجريبي تجاوز حجم المبادلات الاسمي فيه $300 مليون. وتبرز الخطوة لأن مبادلات أسعار الفائدة هي طبقة التحوط الأساسية التي تُمكّن الإقراض الثابت ومنتجات الدخل الثابت في التمويل التقليدي، وجلب هذه الوظيفة على السلسلة يمكن أن يوسع DeFi بشكل كبير نحو استخدامات ائتمانية أكثر مؤسسية وحساسة لمدة الاستحقاق. (13)

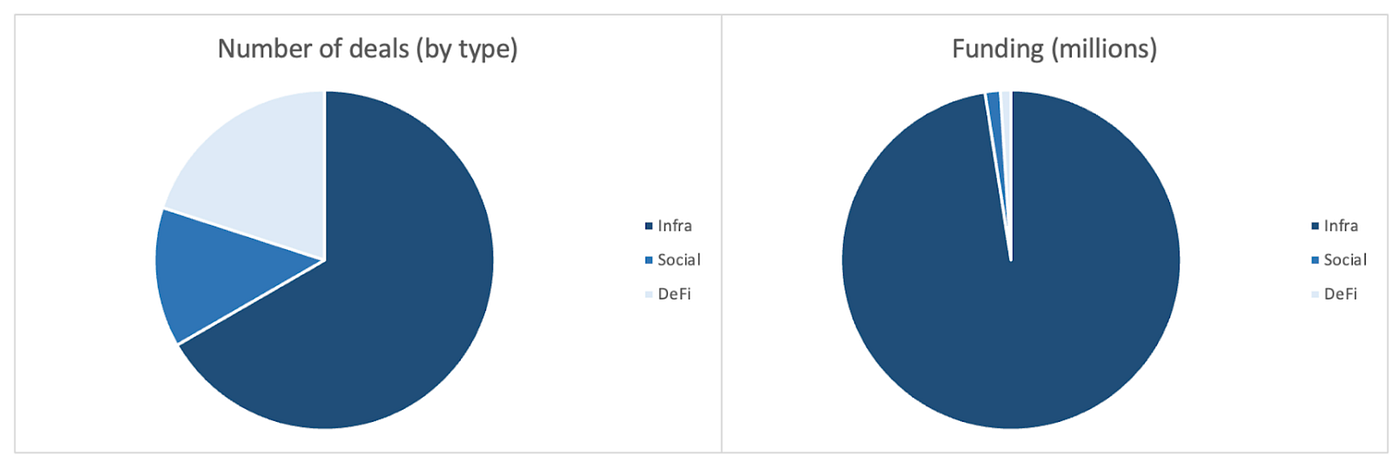

مؤشرات سوق رأس المال الاستثماري

بلغ عدد الصفقات المنجزة في الأسبوع السابق 15 صفقة، منها 10 في قطاع البنية التحتية (Infra)، ما يمثل %67 من إجمالي الصفقات. بينما سجل قطاع التواصل الاجتماعي (Social) صفقتين وقطاع التمويل اللامركزي (DeFi) ثلاث صفقات.

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank و Gate Ventures، حتى 30 مارس 2026

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank و Gate Ventures، حتى 30 مارس 2026

بلغ إجمالي قيمة التمويل المعلنة في الأسبوع السابق $731.7M، بينما لم تعلن ثلاث صفقات عن قيمة التمويل. جاء أعلى تمويل من قطاع البنية التحتية بقيمة $713.7M. أبرز الصفقات الممولة: Polymarket ($600M).

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank و Gate Ventures، حتى 30 مارس 2026

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank و Gate Ventures، حتى 30 مارس 2026

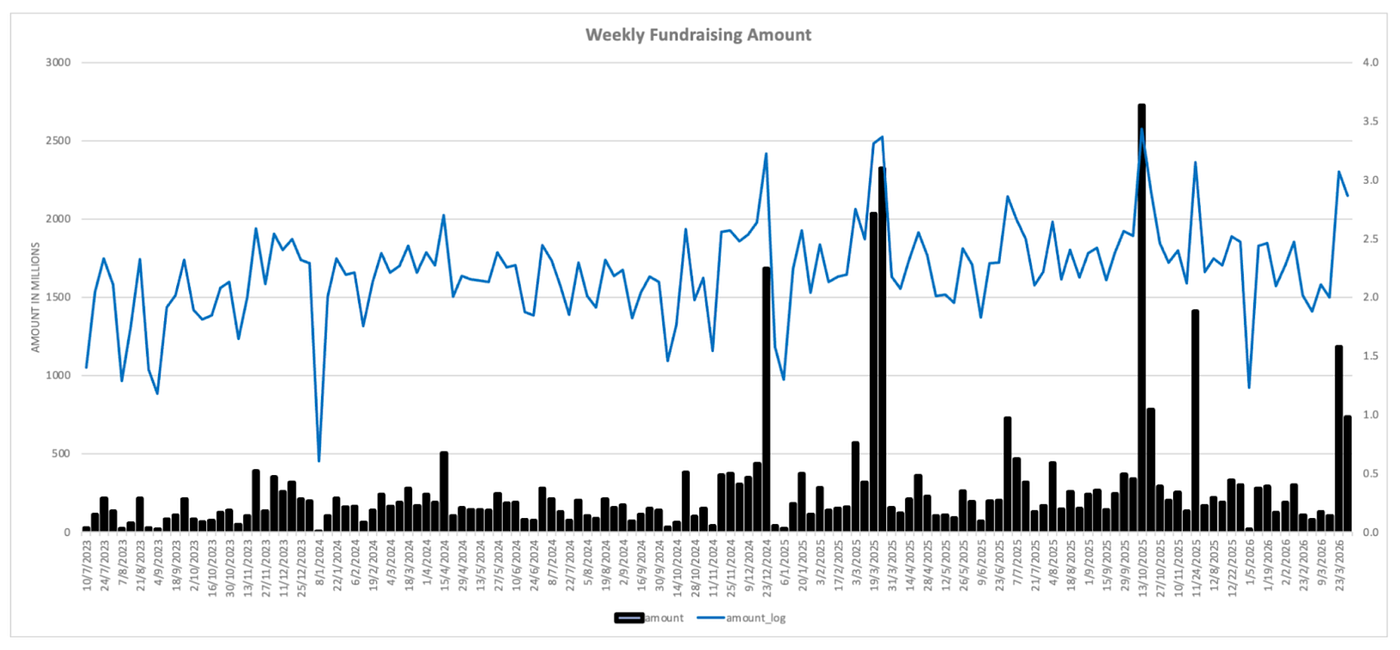

انخفض إجمالي التمويل الأسبوعي إلى $731.7M للأسبوع الخامس من مارس 2026، بانخفاض %38 مقارنة بالأسبوع السابق.

عن Gate Ventures

تركز Gate Ventures، الذراع الاستثماري لموقع Gate.com، على الاستثمار في البنية التحتية اللامركزية، والبرمجيات الوسيطة، والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. من خلال التعاون مع قادة الصناعة حول العالم، تدعم Gate Ventures الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديام | لينكدإن

المحتوى الوارد هنا لا يشكل أي عرض أو طلب أو توصية. يجب عليك دائمًا طلب المشورة المهنية المستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate Ventures قد تقيد أو تحظر استخدام كل أو جزء من الخدمات من المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- Trading Economic Ahead Economic Preview, https://tradingeconomics.com/calendar?article=29344&g=top&importance=2&startdate=2026-03-27

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Announcement on Covenant-72B, https://x.com/opentensor/status/2032567840189096404

- Walmart-backed OnePay expands token listings as crypto superapp strategy takes shape, https://cointelegraph.com/news/walmart-backed-onepay-adds-a-dozen-new-tokens-in-push-to-serve-new-to-crypto-customers

- BNP Paribas adds crypto ETNs for French retail clients as European bank distribution broadens, https://cointelegraph.com/news/bnp-paribas-bitcoin-ether-etns-france-retail

- Tether moves toward first full USDT audit as transparency push and US ambitions deepen, https://cointelegraph.com/news/tether-long-awaited-audit-finally-lands-kpmg

- NYSE-parent ICE invests \$600M in Polymarket as exchange operators move deeper into prediction markets, https://www.reuters.com/business/nyse-parent-intercontinental-exchange-invests-600-million-polymarket-2026-03-27/

- Tazapay raises \$36M Series B as regulated stablecoin-linked payment infrastructure gains traction, https://www.techinasia.com/news/tazapay-nets-36m-series-led-circle-ventures

- Kairos raises \$2.4M to build onchain interest rate swaps as DeFi fixed-income infrastructure matures, https://chainwire.org/2026/03/25/kairos-raises-2-4m-to-bring-the-500t-swap-market-onchain/